Тинькофф сервис!

Есть карта тинькофф, которой я не пользовался никогда, просто лежала, вчера коллега переводил деньги за такси и кинул на тинькофф.

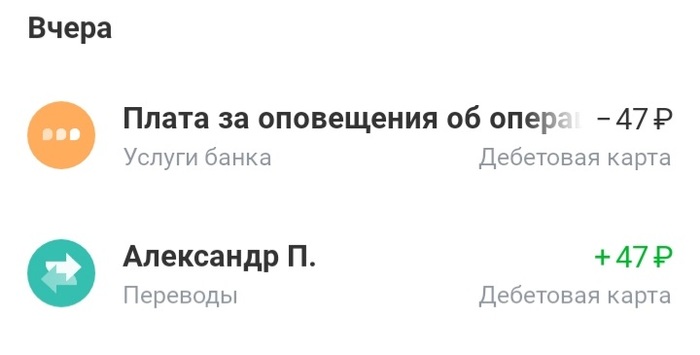

Тинькофф сообщил мне, что мне поступило 47р. и потом списал 47р., за это сообщение😄

Есть карта тинькофф, которой я не пользовался никогда, просто лежала, вчера коллега переводил деньги за такси и кинул на тинькофф.

Тинькофф сообщил мне, что мне поступило 47р. и потом списал 47р., за это сообщение😄

Надо понять, что мировой рынок кончился, мировая банковская система кончилась, мировые резервные валюты кончились, финансового капитализма больше нет. Запад обнулил все это своими «санкциями» и экономической войной против России.

Герман Садулаев

писатель, публицист

28 апреля 2022, 09:04

Глава Центробанка Эльвира Набиуллина, отвечая на вопросы депутатов в Госдуме, объясняла то, что, в принципе, и так было понятно всем, кто имеет хоть какой-то опыт внешнеэкономической деятельности и международных расчетов. Больше половины наших золотовалютных резервов (ЗВР), номинированных в долларах и евро, находились в США и Европе, потому что больше им находиться было негде. Любой безналичный доллар, даже если он зачислен на счет в вашем российском или любом другом банке, на самом деле является цифровой записью на корсчете в американском банке, и по-другому быть не может. То же самое с евро.

Хитрый парадокс доллара состоит в том, что хотя он используется как платежное средство в международных расчетах, он остается целиком и полностью национальной валютой США. Никакие международные организации и договоры над долларом не властны. США могут его в любой момент отменить, заменить, деноминировать, а любые безналичные доллары – заморозить или изъять. Что они и делали уже неоднократно (случай с воровством денег России просто самый масштабный и вопиющий, но не исключительный) и будут делать всегда, пока доллар используется как резервная валюта во всем мире.

Мы могли перевести больше ЗВР в наличные (какое-то количество успели перевести), но эта мера заведомо была ограничена в размерах. Трудно представить себе, что такое сто миллиардов долларов наличными. Да и как осуществлять расчеты наличными, когда оплачивать нужно сотни миллионов? Впрочем, если бы мы смогли собрать столько кэша, Америка не постеснялась бы провести денежную реформу, прежние дензнаки отменить, напечатать новые, но обменивать их не только лишь всем, а кроме России. Как говорится, никогда такого не было, и вот опять.

Зачем же мы держали свои ЗВР в долларах и евро? Ответ тоже логичен: потому что такова структура наших доходов и расходов. Мы получали доходы от продажи нефти и газа в долларах и евро, мы тратили на внешнем рынке доллары и евро, потому, соответственно, и накопления делали в долларах и евро. Любой семейный финансовый консультант вам скажет, что накопления нужно делать в той валюте, в которой вы: а) зарабатываете и б) тратите. Другое дело, почему такая ситуация не менялась годами? Задача дедолларизации российской экономики была провозглашена давно, но выполнение этой задачи шло вяло и нерешительно. По-настоящему этим занялись только сейчас, когда не то что жареный петух в задницу клюнул (он клевал давно и настойчиво), а просто не осталось другого выхода.

Еще вопрос: зачем мы вообще собирали эту кубышку, которую у нас в итоге своровали? Зачем экономили на своих гражданах? Почему не построили (построили, но можно было больше) школы, больницы, мосты, дороги? Почему не закупили на Западе (когда нам еще продавали) больше товаров, техники, оборудования? Почему не вложили эти деньги внутри страны, в улучшение жизни народа и развитие экономики?

Мне кажется, причины две: а) потому что мы верили в финансовый капитализм, в резервы, банки, акции, облигации, инвестиции и вот это вот всё; б) в связи с ограниченной пропускной способностью нашего управленческого аппарата – как государственного, так и корпоративного (деньги мало выделить, их надо еще и эффективно освоить, а ряд наших ведомств не успевают это сделать в отчетный период, а когда осваивают, то потом Счетная Палата находит кучу нарушений – не то чтобы все разворовали, а потратили бестолково и не на то, на что было нужно).

Получается, то, что произошло, было по-своему закономерно и неизбежно. Однако это не значит, что нам не нужно в полной мере понять, осознать и сделать выводы для настоящего и будущего.

Во-первых: наши деньги, больше половины ЗВР, около 400 млрд долларов в долларах и евро, примерно полтора годовых бюджета всей нашей страны, были не «временно заморожены», помещены под санкции, арестованы. Они у нас уже отняты, конфискованы, изъяты, сворованы. Навсегда. Эти деньги нам никто и никогда не отдаст.

Подонки обсуждают только, как лучше их «использовать»: может, отдать Киеву, чтобы он купил на эти деньги у Америки оружие, которым будет убивать российских солдат и бомбить мирных жителей в ЛДНР, России и на Украине. Или просто рассовать по своим американским карманам, немножко загасить пожар перманентного кризиса капиталистической экономики.

Во-вторых: наши ответные меры должны быть зеркальны, решительны и понятны. Так, чтобы любому школьнику или домохозяйке можно было объяснить. У нас есть суверенные и корпоративные долги перед враждебными странами (в сумме, превышающей сворованные ЗВР). Их можно обнулить. Но тут начинается разброд и шатание. То говорят, что мы их платить не будем совсем. То говорят, что платить будем, но в рублях, а рубли будут висеть на счету в российском банке и ждать разморозки активов. То мы все-таки оплачиваем долги из остатков своих ЗВР и новополученных от продажи газа денег. Так нельзя. Решение должно быть одно, оно должно быть четкое и не допускающее люфта туда-сюда.

В оплату своих долгов мы можем делать платежные поручения на перевод денег со своих ЗВР. А если платеж не проходит из-за «заморозки», то в том не наша вина. Все кредиторы из враждебных стран должны получить ответ: вы знаете, у кого наши деньги, там и получайте. И не надо бояться, что эти подонки объявят: у России дефолт. Пусть кричат, что хотят. Дружественным странам мы платим, проблем нет. Эта ситуация похожа на то, что грабитель на улице отбирает у тебя кошелек с деньгами, а потом предъявляет к оплате вексель. Ты говоришь: но ведь мои деньги у тебя! А грабитель: это не считается, не можешь оплатить вексель – ты банкрот!

В-третьих: на конфискацию имущества России, корпораций и граждан России (пусть даже и олигархов) мы должны немедленно отвечать конфискацией имущества враждебных стран, корпораций и граждан этих стран. Не нужно бояться. Бояться уже нечего, все самое страшное уже случилось. Дальше и хуже может быть только ядерная война, но если она, не дай Бог, начнется, то вообще все равно будет, у кого какие ЗВР и на кого были записаны превращенные в ядерный пепел заводы и пароходы.

В-четвертых: продолжать торговать с враждебными странами мы должны только по бартеру. Сейчас мы требуем от них оплаты в российских рублях, и это уже вызывает у них истерику. Они отказываются покупать газ за рубли, ну а мы перекрываем вентиль. Хотя платят они так же, как раньше, в евро, но за эти евро Газпромбанк покупает на бирже рубли, и только по зачислении рублей оплата считается состоявшейся. Евро растворяются в бирже и заблокировать их становится труднее (но не невозможно). Европа же хотела получать газ и ничего за него не платить. Например, отправлять евро на счета «под санкциями», а потом эти деньги отдавать Киеву, чтобы Киев купил у Европы ракеты и бомбы, чтобы убивать российских солдат и мирных жителей России, ЛДНР и Украины. Очень хитрая схема, но на каждую хитрую гайку найдется болт с винтом.

Однако этого мало. Евро и доллары, пусть даже и растворенные в биржевых операциях, все равно остаются долларами и евро, и страны-эмитенты могут их контролировать, заблокировать, арестовать и своровать в любой момент. И, главное, сами эти цифры и бумажки ничего не стоят. Они стоят чего-то только потому, что на них можно купить какие-то нужные нам товары. Враждебные страны отказываются поставлять нам свои товары. Так зачем нам их деньги? Пока что мы расплачиваемся долларами и евро за товары из дружественных стран, но торговля с ними постепенно выходит на национальные валюты. А значит, доллары и евро нам скоро будут совсем не нужны, ни наличными, ни на счетах, ни на бирже.

Мы должны поставить условие: энергоносители только в обмен на товары. Бартер. Никаких финансовых и валютных расчетов. Товар за товар. У Ирана была программа «нефть в обмен на продовольствие», мы должны провозгласить такую же, только наоборот, как свое эмбарго в отношении Запада: газ в обмен на самолеты. Или на другие необходимые нам вещи. Поставляете нам самолеты, причем с доставкой до нашего порта или до границы, на условиях CIF или DAF (чтобы не было сюрпризов с логистикой) – мы открываем вентиль. А нет так нет. Бумажки свои можете засунуть себе куда хотите, и циферки тоже.

Надо понять, что мировой рынок кончился, мировая банковская система кончилась, мировые резервные валюты кончились, финансового капитализма больше нет. Запад обнулил все это своими «санкциями» и экономической войной против России. Да, мы возвращаемся в каменный век. Вперед, в прошлое! Надо смело применять древние испытанные методы платежей и торговли. Денег больше нет. Только бартер, только хардкор.

Источник.

https://m.vz.ru/opinions/2022/4/28/1155940.html

История о том, как в погоне за сверх прибылью банки не обращают внимание на судьбы простых людей.

Обратился в сентябре ко мне Алексей. Суть проблемы заключается в том, что Алексей взял кредит 1,5 млн. рублей, под залог квартиры, а сейчас банк требует вернуть всю сумму кредита разом, для чего требует заложенную квартиру пустить с молотка. Вроде бы, с точки зрения закона все справедливо - заемщик допустил просрочку, банк имеет право требовать реализации заложенного имущества. Факт того, что при реализации этой квартиры Алексей, его жена и двое несовершеннолетних детей окажутся на улице для суда является не более, чем "заслуживающим внимания", но служить основанием для отказа в иске сам по себе не может.

Правда, углубившись в материалы дела я нашел несколько интересных моментов, подтверждающих, что банк во многом спровоцировал всю эту ситуацию сам.

Откаты за кредит.

Получая кредит Алексею сказали, что чтобы получить кредит да побыстрее нужно перевести 20 000 руб. тетеньке, которая занимается регистрацией договора залога квартиры, а еще 170 00 руб., чтобы банк дал кредит под 17% годовых, ну и еще 30 000 за страховку жизни. У Алексея таких денег не было, на что ему любезно предложили увеличить сумму кредита до 1,72 млн. руб., Алексей согласился. В день выдачи кредита он получает 1,5 млн. на счет и платежки. Одна платежка на 170 000 руб., за якобы уменьшение процентов, вторая за страховку, на 30 000 руб., и третья материальная помощь той самой (а может и не той) тетеньке.

Просрочки по платежам.

Первый год Алексей платил исправно. Но через год потерял работу и допустил просрочку в выплатах на два месяца, просьбы к банку, о том чтобы войти в положение, ни к чему не привели, а на третий месяц банк прислал уведомление, что кредит продан другому банку и, что Алексею нужно решать все вопросы с новым банком. Еще через месяц новый банк прислал требование о погашении имеющийся задолженности, которую Алексей погасил и пару месяцев платил по графику, но снова допустил просрочку, правда уже на 10 000 руб. Спустя еще месяц представитель первого банка позвонил Алексею и сообщил, что его кредит снова у них и, что Алексею нужно платить им, а еще решить вопрос с задолженностью. Перед походом Алексей отправляет платеж на сумму 200 000 руб. Но придя в банк узнает, что у него все еще задолженность перед банком и чтобы вернуться в график платежей нужно оплатить еще 200 000 руб., таких денег у Алексея не оказалось. Через две недели Алексей получает копию иска, в которой банк просит взыскать с Алексея 1,65 млн. рублей и реализовать квартиру с торгов. Таким образом, отдав в банк за все время более 600 000 руб. Алексей погасил кредит лишь на 70 000 руб. Все остальное ушло на штрафы и проценты.

Исковое заявление и суд.

В своем иске банк чудесным образом забыл о тех деньгах, которые Алексей перечислял во второй банк, и о последнем платеже на 200 000 руб., мы напомнили, благо, платежки все на руках. Два заседания банк не мог разобраться в этих платежах, но после "пинка" от судьи все же признал, сумма иска уменьшилась.

В первом же заседании я указал, что расчёт задолженности незаконен, так как по закону штрафы и пени удерживаются в последнюю очередь, а не в первую, как это установил банк. Кроме того я указал суду на тот факт, что у моего клиента имеется платежка на 170 000 руб., назначение платежа - "оплата услуг по уменьшению процентной ставки". Но банк не предоставил доказательств, что было изменение ставки, в договоре фигурирует одна ставка и условий изменения ставки в договоре нет, по моему мнению данное назначение платежа незаконно и есть ничто иное, как скрытая комиссия банка за выдачу кредита.

Представитель банка пробубнила, что она предоставит некий документ подтверждающий законность платы за "уменьшение платежа", после чего в следующих трех заседаниях она не появлялась. На четвертое заседание я не выдержал и подал встречный иск, о признании денежных средств выплаченных "за уменьшение процентов" выплаченными в счет погашения кредита.

Да, Алексей во многом сам виноват, но это не повод для банка, который и так неплохо "наварился", путем различных злоупотреблений выгонять заемщика с семьей на улицу. Алексей платит кредит, от обязательств не отказывается, да допустил просрочки, но ведь не молча бросил платить, а просил войти в положение, и если бы банк предоставил Алексею два-три месяца, то всей этой истории не было бы, но видимо продать квартиру по заниженной цене для банка выгоднее и дороже судеб двоих взрослых и двоих детей.

Для себя в этом деле я поставил две задачи. Как минимум - оставить Алексею квартиру в собственности и привести расчеты с банком в соответствии с законом. Как максимум - уменьшить сумму задолженности перед банком на 170 000 руб., тем самым выведя Алексея на опережение графика платежей.

Решение должно быть в пятницу, о том какое оно будет я обязательно расскажу.

Вот прям бомбит от двух часовой переписки с банком на( тинь начинается на оф )заканчивается . Смотрите какую интересную штуку случайно обнаружил.

Суть истории такая . В последнее время стал остаток на карте , округлять до ровных сумм , и вдруг заметил странные списания . Вот вчера например было 8000 , а утром 788.90 ... Думаю что за фигня ? Пишу в поддержку банка , и после полутора часов переписки , выясняю что при заправке на АЗС( на газ начинается на ом заканчивается), надо пояснить что у меня ГБО , и я оплачиваю тысячу , а что не вошло , то возвращается на карту . И вроде и сообщения приходят , вот сняли , вот вернули , НО на следующий день ВОЗВРАТ ( ну это как бы прибавиться должно) , снова СПИСЫвАЕТСЯ со счета !!! Понимаете ? ВОЗВРАТ ДЕНЕГ , СПИСЫВАЕТСЯ СО СЧЕТА !!! Это не пиздец ?

Сегодня банк признал эти списания , НО это не подтверждается ни чеками , и в истории операций , как бы и НЕТ этих списаний .

Так примерно прикинул , ВОЗМОЖНО тысяч на 10 угорел ... Так хрен отследишь эти списания , следов нет ... Сам говорю случайно обнаружил .

27.07. первый раз отмазались , типа глюк системы , и быстренько 144 р вернули , и задним числом в ленту событий вписали . Сейчас думаю как дальше быть , может кто что посоветует ?

Банк валит на АЗС , а на вопрос , где чек о списании ? Игнор... Суки ...

1907 год. Ограбление банка в Тифлисе – Российская империя

Большевикам требовались деньги для пополнения партийной кассы. И налет на казначейство был одним из методов. Так 26 июня 1907 года двое служащих с конвоем перевозили из почтового здания в Государственный банк 250 тыс. руб. На повороте им преградили дорогу два экипажа, один с офицером, а другой – с двумя дамами. Это были налетчики, которые кинули в конвой 10 бомб.

Охранники упали на мостовую убитыми вместе с 16 случайными прохожими, но упряжка понеслась прочь. Один из бандитов догнал ее, бросил бомбу под лошадей. Мешки с деньгами вывалились, и началась беспорядочная стрельба. Операция была на грани срыва.

Нападение подготовил «офицер» из пролетки, 24-летний Симон Тер-Петросян под псевдонимом «Камо».

Симо́н Арша́кович Тер-Петрося́н, известный под партийным псевдонимом Камо́. Российский профессиональный революционер, один из организаторов подпольных типографий, транспорта оружия и литературы, денежных экспроприаций. Неоднократно сбегал и организовывал побеги из мест лишения свободы. Попав в Берлин и спасая свою жизнь, искусно симулировал сумасшествие и нечувствительность к боли, чем озадачил лучших врачей Европы того времени и вызвал огромную поддержку со стороны многих социалистических газет, прозвавших его «героем революции».

Он должен был подобрать мешки и отвезти в нужное место. Но один из налетчиков его опередил, схватил мешки и побежал к Вельяминовской улице.

Волнуясь, что деньги пропадут, Камо, ругаясь и беспорядочно стреляя, погнал коляску за ним. Случайно подвернувшийся другой соучастник помог забрать мешки и погрузить их в коляску.

Но как только Камо вылетел на Головинский проспект, ему навстречу вылетел зам. начальника полиции Тифлиса А.Г. Балабанский. Как ни в чем не бывало, Камо отрапортовал:

“Деньги у меня. Бандиты остались на площади. Спешите на помощь полицейским”.Балабанский устремился к ним.

1945 год. Ограбление Рейсхбанка – Берлин, Германия

К концу Второй мировой войны все немецкие банки перенасытились трофейным золотом. Но самым богатым считался Рейхсбанке. Там его собралось несколько десятков тонн и хватало достаточно желающих поживиться его содержимым.

И у всех был приказ от высших чинов. Многие приказы противоречили друг другу, все перемешалось в суматохе тех дней. Наверное, поэтому те данные навечно попали в категорию «топ-секрет».

Разгласивших тайну расстреливали вплоть до 80-х годов 20 века. Ведь если станет известно, кто сколько награбил, Германия потребует возврата ценностей, как это получилось с картинами. А если есть тайна, то всем хорошо – и в герои попали, и золото присвоили.

До сих пор эта кража остается самой крупной по количеству пропавших золота и денег.

Из Рейхсбанка похитили 3 миллиарда 34 миллиона долларов.

2009 год. Ограбление инкассаторской машины – Пермь, Россия

25 июня 2009 года инкассатор Александр Шурман организовал нападение на бронированную инкассаторскую машину, где сам и находился. С оружием в руках, он вынудил сотрудников проехать в лес, запер их, а сам скрылся с деньгами, 250 миллионами руб. Жертв ограбления не было.

Полиция нашла грабителя 1 июля 2009 года по мобильному телефону, с которого преступник успел позвонить. Полицейский Владимир Бояршинов, нашедший его, в дополнение к своим существующим наградам, получил премию от банка в 300 тысяч рублей.

Из украденных 250 млн. руб. полицейские нашли 249 млн. у жены и тестя Шурмана, Аркадия Салимжанова, а 1 млн. руб. бесследно исчез. Помогал вору также друг семьи Дмитрий Худяков.

Салимжанов А. Г. получил 2 года условно и штраф в размере 20 тысяч руб. Д. Худяков получил 8 лет лишения свободы. Жена, Елена Шурман – 6 лет условно.

Елена и Д. Худяков должны возместить исчезнувшие деньги — 1 млн. 145 тыс. 300 руб. из собственных денег, включая личное имущество, ценности и земельный участок. Сам Шурман получил 8 лет без штрафа, отсидел 7 лет и вышел по условно досрочному освобождению.

1976 год. Ограбление банка «Сосьете Женераль» Ницца, Франция.

Это нападение считается самым экстравагантным из всех. 16 июля 1976 г. грабитель Альберто Спаджиари со своими подельниками вытащили из банка французского города Ницца 50 миллионов франков (30 миллионов евро в современном пересчете). Необычным стало поведение грабителей.

В тот день все шумно праздновали День взятия Бастилии. Видимо, преступники тоже решили его отметить. Они распивали дорогое вино, развесили по периметру комнаты найденные в сейфе эротические фотографии местной элиты. А для полисменов оставили автограф :

Без оружия, без ненависти, без жестокостиПолиции удалось напасть на след преступников, но Альберто Спаджиари, проявив чудеса изобретательности, умудрился сбежать прямо из зала суда. Найти его так и не смогли.

Заочно его приговорили к пожизненному заключению. По некоторым публикациям, Спаджари сделал пластическую операцию и осел в Аргентине. Это позволило ему несколько раз побывать во Франции, чтобы увидеть мать и жену.

Через десять лет почти все награбленные миллионы растаяли, и Спаджяри вместе с женой поселился в Итальянской глухой провинции. Там он и умер от рака горла 8 июня 1989 года.

2009 год. Ограбление банка – Стокгольм, Швеция

Этот налет можно принять за настоящий блокбастер. Как в настоящем фильме, на крышу банка на рассвете опустился вертолет. Четыре человека в масках выскочили и через окошко на крыше в виде пирамиды спустились в здание. Открыв сейфы взрывчаткой, они лебедкой вытащили 5,5 миллионов долларов на крышу, молниеносно погрузили в вертолет и взлетели.

Вся операция от начала и до конца заняла минут 20. Возможно, поэтому до сих пор полиции не удалось поймать преступников. Хотя тревогу объявили через несколько минут после нападения, полиция успела лишь оцепить банк. Но преступники улетали на низкой высоте, чтобы их не засекли радары. Через несколько часов этот вертолет нашли брошенным в лесу недалеко от Стокгольма.

Следствие выявило, что, операция тщательно разрабатывалась, и в ней были задействованы несколько преступных групп. Пилот, скорее всего, был профессионалом, так как крыша была достаточной площади для посадки вертолетов.

Полицейские хотели поднять в воздух свои вертолеты, но им не позволила сумка, висевшая на дверях ангара. Ее украшала надпись «бомба». При осмотре она оказалась муляжом. Дорожный патруль тоже оказался обездвиженным, на дорогах, ведущих от банка, были разбросаныстальные “ежи”. У полиции не было запасного плана по поимке преступников. Поэтому пришлось привлекать вертолет, находящийся в 400 км от Стокгольма. Спустя какое-то время подозреваемых все-таки арестовали, но пропавшие деньги так и не нашли.

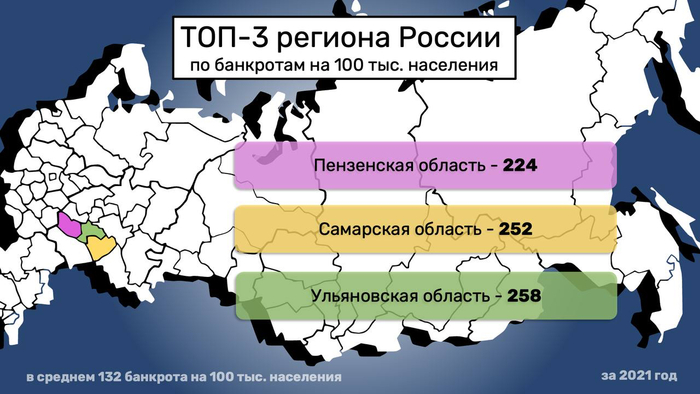

Больше всего банкротств зафиксировано в Москве, Московской области и Краснодарском крае. Но, по хорошему, надо делать поправку на количество населения, и тогда в топ выходят Пензенская, Самарская и Ульянская области

Видео об этом выпущу 11 октября

Добрый день, пикабушники! Думаю, что этот пост будет интересен тем, кто пользуется банковскими вкладами в России.

Почему я называю открытие данных вкладов экспериментом.

Осенью 2018 года задумался, в какой валюте лучше хранить свои деньги. Житие тогда было тяжкое - рубль скакал, как на ипподроме 65-69 за доллар и различные экономические эксперты прогнозировали падение рубля до 75 за доллар к весне 2019 года (чего так и не произошло).

Осенью-зимой 2018 года Синий банк предлагал открыть вклад в рублях на 3 года под эффективную ставку 8%. Тогда (да и сейчас) на такой срок открывать вклад в рублях считал опасным - что если инфляция подскочит до 11-13%, как было в 2014-2015 годах, легко можно потерять часть денег.

Другое дело - вклад в баксах под 3% годовых, с инфляцией доллара в 2,5-3% не заработаешь, но и не потеряешь ничего.

В общем, решился на эксперимент - в октябре 2018 года открыл на 3 года вклад на 1000$ в валюте и в декабре на ту же сумму, но уже в рублях. Суть эксперимента - какой из вкладов окажется выгодней, в условиях нашей нестабильной стабильности.

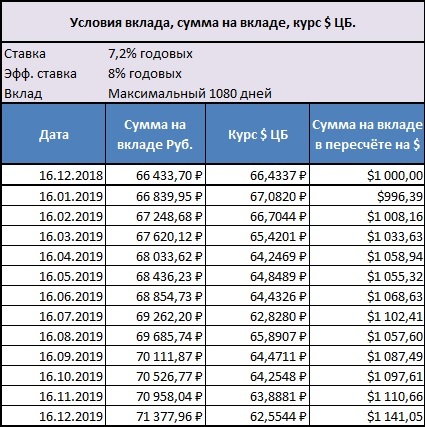

В данном посте публикую результаты по рублёвому вкладу за первый год.

При расчётах сделаны некоторые допущения из-за которых у экономистов будет глаз дёргаться, но я как акын - какую сумму вижу перед глазами, ту и пишу. Например, т.к. вклад был сделан 16 декабря 2018 года, то частично сумму вклада "съела" инфляция за декабрь 2018 года, поэтому инфляция указана за 13 месяцев с декабря по декабрь, хотя выплаты процентов указаны за период 12 месяцев. На картину в целом это не повлияло, здесь важно было показать тенденцию.

Итак, для удобства далее 4 картинки.

Вклад был открыт на 3 года с условием капитализации процентов, то есть к концу срока вклада эффективная ставка достигнет 8% годовых.

В первой таблице видно как ежемесяно увеличивалась сумма на вкладе и изменялась сумма в пересчёте на доллары по курсу Центрального Банка на день выплаты процентов. Сумма в долларах сильно зависит от изменения курса.

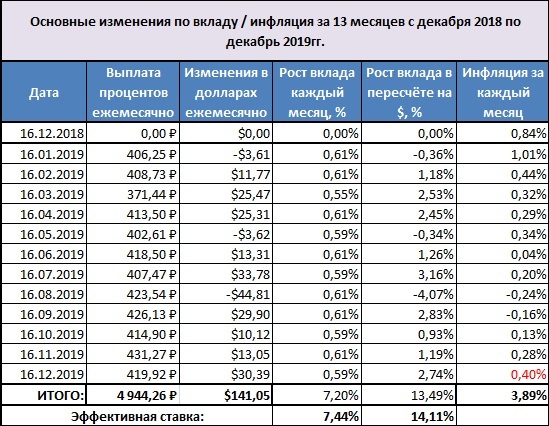

Во второй таблице: ежемесячное изменение суммы на вкладе, также добавлен столбец инфляции за каждый месяц (за декабрь 2019 года - прогноз инфляции, данных ещё нет, поэтому взял среднее значение, которое прогнозируют различные эксперты). В конце сделан рассчёт по изменению суммы вклада за год.

Как видно прирост за год в рублях почти 5 тысяч рублей (+7,44%), при пересчёте в доллары прирост 141$ (+14%).

Для наглядности пара диаграмм. На первой видно, что изменения в пересчёте на доллары происходили неравномерно, есть сильная зависимость от курса рубля.

На второй диаграмме изменение суммы вклада в рублях и инфляция за каждый месяц. Видно, что рост суммы вклада опережает инфляцию. Только в январе инфляция превысила прирост вклада. (За декабрь 2019 года - прогноз инфляции, данных ещё нет, поэтому взял среднее значение, которое прогнозируют различные эксперты).

По итогам года сумма на вкладе: в рублях 71377 ₽, в пересчёте на доллары 1141 $.

Далее можно воспользоваться калькулятором инфляции.

В рублях есть данные пока только до ноября 2019 года, поэтому если взять инфляцию за 12 месяцев с декабря 2018 года по ноябрь 2019 года 3,54%, то:

66433 ₽ в декабре 2018 года = 68 784 ₽ на начало декабря 2019 года.

Пересчитываем в обратную сторону:

71377 ₽ в начале декабря 2019 года = 68 937 ₽ в декабре 2018 года.

То есть в рублях я остался в плюсе.

Данных по инфляции доллара за 2019 год пока нет, но вряд ли она привысит 3%, поэтому в долларах также большой плюс, в основном благодаря растущему курсу рубля.

Но, радоваться пока рано, прошло только 1/3 от срока вклада. Впереди ещё 2 года и есть большой шанс улететь в минус, если разгонится инфляция и начнётся очередная девальвация рубля.

В целом, для рублёвых вкладов, открытых в 2018 году, этот год можно считать очень удачным.

Что касается второго вклада в долларах - то там изменения не так видны и в рублях явный минус. Итоги по валютному вкладу будут после того, как опубликуют данные инфляции доллара.

Если пост окажется интересен, то встретимся через год, с очередными промежуточными итогами.

Источники:

Это достаточно длинный пост, описывающий мой опыт общения и взаимодействия с банком Тинькофф длинною в месяц. В посте много текста. В тексте есть мат. А также неудобно-длинные скриншоты с телефона и, скорее всего, ошибки и опечатки, простите.

Пролог

Решил я грядущей осенью слетать в Турцию на пару недель, отдохнуть. В этой стране я в прошлый раз был года три назад. Да, отдых был недолгим, в аэропорту потеряли наш чемодан, вернуть его было трудно, но мы посетили несколько удивительных мест, о которых знает не каждый турист, и в целом остались довольны.

Валюта в Турции – Турецкая лира. Да, можно платить и евро, и долларами по текущему курсу, а сдачу, зачастую, дадут лирами. Если прибыть с рублями, то обменник найти не сложно. Но это ведь придется покупать здесь валюту, там менять, либо бегать по этим обменникам, не удобно же... Случайно узнал, что в банке Тинькофф можно заказать карту, открыть дополнительный счет чуть ли не в любой валюте мира, привязать к нему открытую карту и пользоваться ей заграницей. Удобно же...

Тут же вспомнил несколько интервью с Олегом Тиньковым, в которых он себя чуть ли не пяткой в грудь бил, утверждая, что их банк – самый лучший, современный и удобнее всех в целой вселенной, как и мобильное приложение. А то, что офисов у них нет, так это тоже замечательно, ведь любой вопрос можно решить в чате или по телефону за 5 минут.

Мне это показалось сомнительным. Я в России живу. Тут, если ты имеешь с кем-то договорные отношения, то необходимо, чтобы было место для решения спорных вопросов. Офис, куда можно прийти и написать жалобу, заявление, или просто поорать. Ведь всегда что-то может пойти не так, или тебя попытаются нагреть, да мало ли... И по телефону тебя пошлют, а на емейл не ответят.

В итоге я оказался прав, а Олег Тиньков напиздел. Нельзя, Олег, в твоем банке решить любой вопрос онлайн за 5 минут.

Действие первое. Знакомство

В начале этого лета я скачал приложение Тинькофф банка, чтобы посмотреть что там, да как. Скачал, установил, прошел регистрацию. Тут же вижу, что уже оформил на себя карту Black. То ли нужно было мелкий шрифт читать, вводя номер телефона и нажимая многочисленные «Далее», то ли мелкого шрифта там не было вовсе. Еще из интересного обнаружил, что в разделе документов заботливо хранятся мои паспортные данные и информация об авто, купленном год назад. Прошлой зимой я искал где бы оформить Осаго онлайн, производил рассчет и на сайте Тинькофф, уже было дошел до покупки, но увидев необснованно высокую цену на полис, закрыл сайт и пошел страховаться в другом месте, благополучно о Тинькоффе забыв. А вот Тинькофф не забыл... Он мои данные помнит и бережно (наверное) хранит. Кто-то скажет: «Удобно же! Только в приложение зашел, а все данные уже есть, ничего заполнять не надо». А я скажу: «Да ну нахер... Куда еще перетекли данные? В какие приложения и системы?». Наверное, нужно было читать мелкий шрифт...

Тут же пишу в чат, прошу отменить оформление карты, закрыть счет и расторгнуть договор со мной, т.к. на данный момент я не был уверен, что нуждаюсь в услугах банка. Поездка в Турцию под вопросом, а за карту платить придется, при этом ей не пользуясь. Заявку выполнили. Уже на следующий день в приложении не отображались никакие счета и карты.

Еще через день позвонили из банка и спросили: «Когда вам привезти карту?». Ответил, что уже никогда, лишняя она.

Действие второе. Звонок

В июне вижу рекламу «Оформи карту Black до 30 июня и получи пожизненное бесплатное обслуживание карты». Решаю в акции поучаствовать, ведь если отпуск все же состоится, то карта будет нужна, а если нет, то я ничего не теряю. Захожу на сайт, регистрируюсь. Выбираю время доставки карты – 30 июня, с 16 до 18 часов.

Через некоторое время звонок из банка:

- Здравствуйте, JerichoTank! Вижу, вы оставляли заявку на кредит. Банк Тинькофф рад предложить вам кредитную карту...

- Стоп. Не было никакой заявки. Карта не нужна.

- Не было? Тем не менее, наша карта...

- Стоп. Мне не интересно. Так как вы из банка, можете отключить меня от рассылки и рекламных звонков?

- Могу, конечно. Но наша карта...

- Вы меня слышите вообще? У меня еще карты вашей нет, зато уже реклама со всех щелей. То смс, то этот вот звонок. Вы понимаете, что портите репутацию и мое впечатление о банке? Я сейчас вообще откажусь от карты и перестану быть вашим клиентом.

- Кредитный лимит по нашей карте...

- Нахер иди, дебил.

Вот такой примерно получился диалог с самым лучшим и замечательным банком на земле.

Тут же звоню в поддержку:

- Здрасьте!

- Здрасьте. Отключите мне всю вашу рекламу. И вообще, почему мне звонили с рекламой?

- У вас тут заявка на кредит висит, вот мы и предложили нашу карту. Хотите послушать условия? Наша карта...

- Нет, не хочу. Какая заявка? Когда сделана, кем, где?

- Сегодня, в три часа ночи. Кто и где – не знаем.

- Класс. Отменяйте.

- Отменила. До сви...

- Нет, не до свидания. Отключайте рекламные звонки и смс.

- Всё, отключила. Всего хороше...

- Нет. Теперь мы оформляем жалобу на вашего дебильного работника, который вместо того, чтобы выслушать клиента, продолжал отрабатывать скрипт.

- Оформила.

- Номер заявки назовите.

- Могу поставить галочку, чтоб с вами связались после разбирательств.

- Ставьте.

- Нет, не могу, заявка уже сформирована.

- Тогда номер заявки.

- 5-7163510934272

- До свидания.

На самом деле, между каждым ее «оформила» и «сделала» проходило минут 10 времени, в сумме звонок длился минут 30-40. И в целом сложилось впечатление, что жалобу на сотрудника составлять никто не хотел, и составили ее в последний момент, и если бы я не потребовал номер, меня бы просто покормили обещанием обязательно во всем разобраться. Занятно также, что в приложении, в разделе «мои обращения» я этой заявки так не увидел.

Действие третье. Курьер

30 июня. Жду курьера. И смс пришло, и письмо на почту. Жду...

Около полудня звонок из банка:

- Вам когда карту привезти?

- Всмысле? Сегодня, с 16 до 18, как договаривались.

- Ой... Тут что-то задвоилось... Возможно, потому что вы обращались в банк ранее.

- Курьера не будет?

- Сегодня не будет. Когда удобно?

Назначаем на 6 июля. Попутно уточнил, что фотографировать с паспортом меня не будут, будут отдельно паспорт, и отдельно меня с конвертом. А то читал в сети, что были случаи. Интересно, что еще может задвоиться у этого банка? Сегодня заявка, завтра списание по платежу... Настораживает.

6 июля без сюрпризов не обошлось. Курьер, конечно, приехал. Передал конверт, расписались, сфоткались, и я уже было собрался покинуть его авто, как вдруг он достает... второй конверт.

- Вам положена еще одна карта Тинькофф, кредитная...

Не буду расписывать весь диалог, но отбрехаться было даже труднее, чем в прошлый раз. Особенно учитывая, что у курьера был дефект речи и скрипт давался ему с некоторым трудом. Особенно скрипт, идущий не по плану. Карту предлагали даже взять для друзей или родственников, но я не взял.

Дома, зайдя в приложение, я вижу на главном экране две карты. Ну еб твою мать, Олег...

Действие четвертое. Общение с ТП

Захожу в настройки карты и пытаюсь ее закрыть. Получаю ошибку. Вижу, что к карте еще и платная смс-услуга подключена. Пытаюсь отключить, ввожу код из смс, и... услуга остается включенной. Лучшее, блядь, приложение в мире, ага...

Пишу в ТП с просьбой удалить карту. Долго меня переключали между «коллегами», в итоге завели тикет и обещали разобраться. Тикета этого я в разделе обращений также не нашел. Ну да ладно, обещали же...

7 июля пытаюсь попробовать то, ради чего я вообще связался с этой помойкой – открыть счет в лирах. Захожу в приложение, нажимаю на «Открыть счет» и вижу, что услуга станет доступной, как только мне доставят карту. Ну да, ту самую, которая лежит у меня, блядь, в руках!

Пишу в ТП. Обещают разобраться. Вижу тикет в обращениях (удивительно). 8 июля обращение меняет свой статус на выполненное. Захожу в приложение, а там на экране открытия счета вчерашнее нихуя.

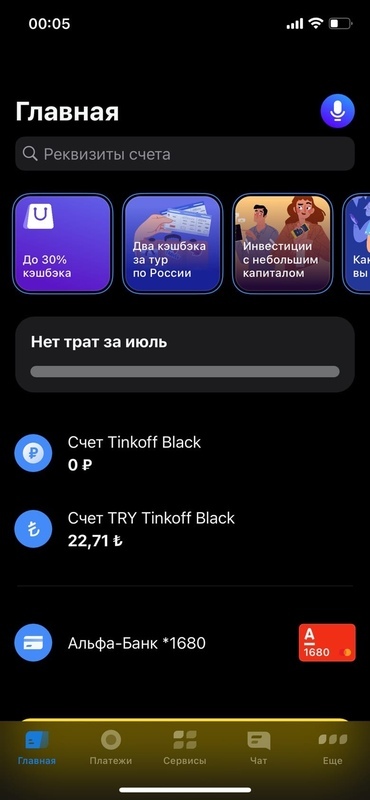

Пишу в ТП. Делают магию, просят перезайти в приложение позже. Перезашел позже, открыл счет в лирах, привязал к нему полученную карту, скинул на нее 200 рублей, которые тут же превратились в 22,71 лиры по весьма неплохому курсу. Ну, хоть это работает...

18 июля вспоминаю, что лишняя карта все еще открыта. Где она, у кого? К ней все еще подключена платная услуга. Уведет ли меня в минус или услуга не будет оказана, т.к. карты у меня нет – я не знаю.

Пишу в ТП, мол, Обещали разобраться за 10 дней, да что-то все никак. Обещают повысить приоритет тикета.

19 июля. Пишу в ТП

- Уточните, у меня подключены какие-нибудь платные услуги?

- Да, смс-оповещение на той карте, которую вы в глаза не видели.

Устал писать. Звоню в ТП.

- Девушка, есть карта, которой нет, и к ней подключена услуга, которая не нужна. Можете руками отключить? Меня лучшее приложение в мире нахер посылает, когда сам пытаюсь.

- Могу удалить карту.

- ТП в чате 10 дней не могут, а вы можете? Моя нормальная карта останется на месте? Ну давайте.

- Удалена.

- Спасибо.

Вечером захожу в приложение. Карт нет, только счета. Ни одной. (кроме Альфы, с которой перевел 200 руб, которую никто не просил сохранять в приложении)

«Ебаный рот этого казино...»

Действие пятое. Мы разберемся

20 июля, 12 ночи. Звоню в ТП. Сообщаю, что, кажется, по ошибке грохнули обе мои карты, вместо одной. Был достаточно долгий диалог, но девушка на том конце провода, кажется, не меньше моего была удивлена происходящему. Она карту видит, а я в приложении – нет. Карта, вроде как, даже активна и не удалена.

Предлагает перезайти в приложение. Вышел, но зайти не могу. Приложение просит номер карты, но номер моей карты приложение не устраивает.

Предлагает зайти через сайт, сбрасывает мне пароль. Захожу, но карт всё нет. Лишь два счета – пустой рублевый, и с лирами.

Подумав над проблемой, поддержка сообщает, что карта, которой нет и не было, была в моем аккаунте основной. При ее удалении все пошло по одному месту. Для возвращения работоспособности карты и личного кабинета завели тикет, обещали разобраться до вечера.

Пока писал этот пост, пришло смс, что разбираться будут до 22 числа, извиняются.

Эпилог

На данный момент попасть в ЛК я не могу, хотя утром пришла смс, что доступ в ЛК восстановлен. Номер карты ЛК не устраивает, а номера договора, по которому тоже можно войти, у меня нет. Есть анкета, да карта, привезенные курьером. Да и не знаю, хочу ли я назад в этот ЛК. Мои друзья хвалили этот банк, Олег, как основатель, хвалил, да даже блогеры, готовые продать матерей за деньги (по словам Олега), хвалили! А на деле вон оно как...

Меня заебывают рекламой, я заебываю поддержку. Мобильное приложение оказалось помойкой, которое пытается быть сразу всем (банк, страхование, туры, магазин и т.д.). Я не могу войти в личный кабинет, не имею доступа к собственным средствам, на меня была оформлена какая-то карта, которую никто никогда не видел, мои данные хранятся хер пойми где, хотя я об этом не просил, а в поддержке редко попадается кто-то, кто хоть чем-то может помочь. Как это все называется? Мне кажется, что Блядский Цирк. Смеяться в этом цирке не над чем, а участвовать уже не очень хочется. Рад только, что это случилось до того, как я оказался в Турции без денег.

Кто-то обязательно предложит написать на Банки.Ру - на Пикабу писали, что сайт собирает о пользователе кучу данных и сливает неизвестно куда. Там писать не хочу.

Кто-то обязательно предложит написать в ЦБ РФ - над этим пока думаю.

Самый лучший в мире банк...