Ошибочный ввод номера карты или телефона при осуществлении перевода - ситуация распространённая и знакомая многим. Важно помнить: отменить уже завершённую банковскую операцию, особенно если речь идет о переводе через Систему быстрых платежей, невозможно. Тем не менее, это не значит, что ваши средства утеряны безвозвратно.

Первое, что следует предпринять, - это попытаться связаться с человеком, которому по ошибке перечислены деньги. Если вы определили, кто стал случайным получателем (к примеру, это знакомый или чей-то действующий номер телефона), попробуйте объяснить ситуацию - чаще всего люди идут навстречу и готовы вернуть средства по доброй воле. В такой ситуации нужно просто договориться о возвратном переводе — это самый оперативный способ.

Если обратиться к получателю нельзя - он неизвестен, не выходит на связь или отказывается отдавать деньги, тогда необходимо срочно информировать свой банк о происшествии. Для этого оформляется заявление о неверном переводе - сделать это лучше сразу после обнаружения ошибки, желательно в день перевода. Обратиться можно через мобильное приложение банка, позвонив в службу поддержки, либо посетив отделение.

В заявлении необходимо указать актуальную информацию: дату и время неудачного перевода, отправленную сумму, свои реквизиты и данные получателя, а также подробно описать ошибку (например, указана неверная цифра в номере карты или телефона). После вашего обращения банк инициирует процедуру взаимодействия с банком, который обслуживает получателя платежа.

Далее алгоритм следующий:

Банк-отправитель отправляет официальное обращение в банк получателя. Тот, в свою очередь, связывается с клиентом, которому ошибочно поступили средства, и запрашивает разрешение на их возврат.

Нужно понимать: финансовые учреждения не имеют полномочий списывать деньги с чужих счетов без согласия владельца, за исключением случаев, когда есть решение суда или предписание уполномоченного органа.

Всё зависит от решения человека, который получил ваши деньги: согласится ли он на возврат или проигнорирует просьбу. Если получатель не даёт разрешения либо не реагирует, банк дальнейшей помощи, увы, не окажет.

Что делать при отказе вернуть перевод

Если данный порядок не дал результата, необходимо переходить к юридическим методам решения проблемы. Основанием послужит статья 1102 Гражданского кодекса РФ, которая регулирует возврат неосновательного обогащения - то есть незаконно полученных по ошибке средств.

Дальнейшие шаги такие: подготовьте и отправьте получателю письменную досудебную претензию, в которой детально изложите обстоятельства - сумму, дату, реквизиты, а также ссылку на статью закона. Указать стоит и конкретный срок возврата, например, 10-14 дней, и предупредить о намерении обратиться в суд, если деньги не будут возвращены. Рекомендуется отправить письмо с уведомлением о вручении.

В случае игнорирования претензии придется обращаться в суд. Иск подается в суд по месту жительства получателя ошибочного перевода. К заявлению приложите копии переписки/претензии, банковские выписки, подтверждающие ошибку, и копию обращения в банк. Учтите важный момент: срок для подачи иска составляет три года с момента обнаружения факта неосновательного обогащения (обычно - с даты перевода).

Как не стать жертвой мошенников на возврате

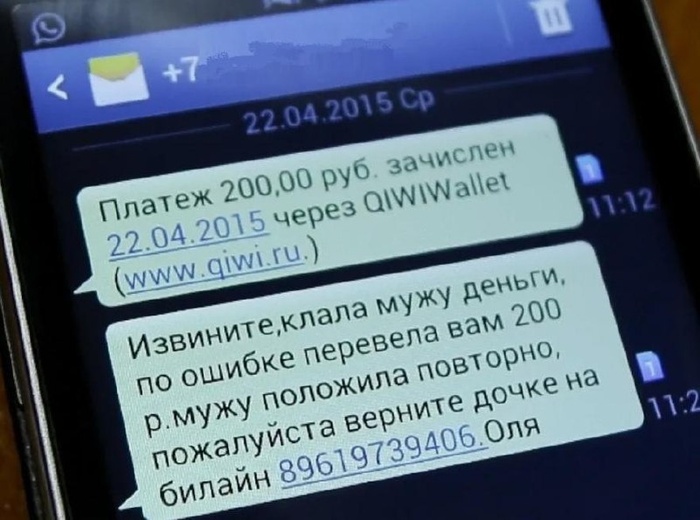

Стоит знать: если после неудачного перевода вам поступают звонки или сообщения от "банковских работников" или "неизвестных получателей" с просьбой что-то перевести, назвать коды, перейти по ссылке или установить какое-либо приложение для возврата средств - это типичная афера. Настоящие банки такие действия не требуют. Используйте только официальные способы связи с вашим банком и не верьте сомнительным просьбам.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.