Переведи мне !)))

На просьбу супруги переводить деньги сразу на кошелек Wildberries, минуя банк , предложил сразу пополнять карту Татьяны Владимировны Б.

На просьбу супруги переводить деньги сразу на кошелек Wildberries, минуя банк , предложил сразу пополнять карту Татьяны Владимировны Б.

В продолжение размышлений о банковских вкладах. Как я уже писал выше, банковские продукты я использую еще с 16 лет, когда открыл свою первую сберегательную книжку в Сберкассе. Как сейчас помню, это был универсальный вклад под 2% годовых. Смешная доходность, но я был по сути ребенком, и мне непременно хотелось иметь возможность снимать и пополнять вклад в любое время.

С тех пор, моя финансовая грамотность, как и моё умение, выгодно вкладывать средства в банки, сильно выросли. Конечно, я не считаю себя гуру в этом вопросе, но веже стараюсь быть в теме и держать нос по ветру, а также пользоваться всеми доступными и целесообразными плюшками от банков.

Сегодня в моем арсенале вклады от 14,5 до 17%, накопительные счета от 11 до 14% и карта с кэшбэком в 4% за все покупки. Конечно, не все эти предложения уже актуальны, но всё же, порой какими-то банковскими продуктами я пользоваться перестаю, и ищу новые. И если вам это действительно интересно, иногда могу делиться своими находками (тем более мне и самому всегда интересно обменяться опытом с коллегами в комментариях).

В обозревателя банковских вкладов я, разумеется, превращаться не собираюсь. Мой канал в первую очередь об инвестициях, а банковские вклады я инвестициями никогда не считал. Для меня банковские вклады и накопительные счета – это подушка безопасности. Иногда она больше, иногда меньше, но никогда еще с 16 лет, не была равна нулю. Важность подушки безопасности трудно преувеличить, она дает вам некоторую свободу действий и уверенность, а банковские инструменты, просто не дают разъедать её инфляции.

07.03.2024 Станислав Райт - Русский Инвестор

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

Знаю, что на пикабу есть люди разных профессий, поэтому надеюсь, что этот пост увидят работники банка, или те, кто в этом шарят:)

А теперь суть.

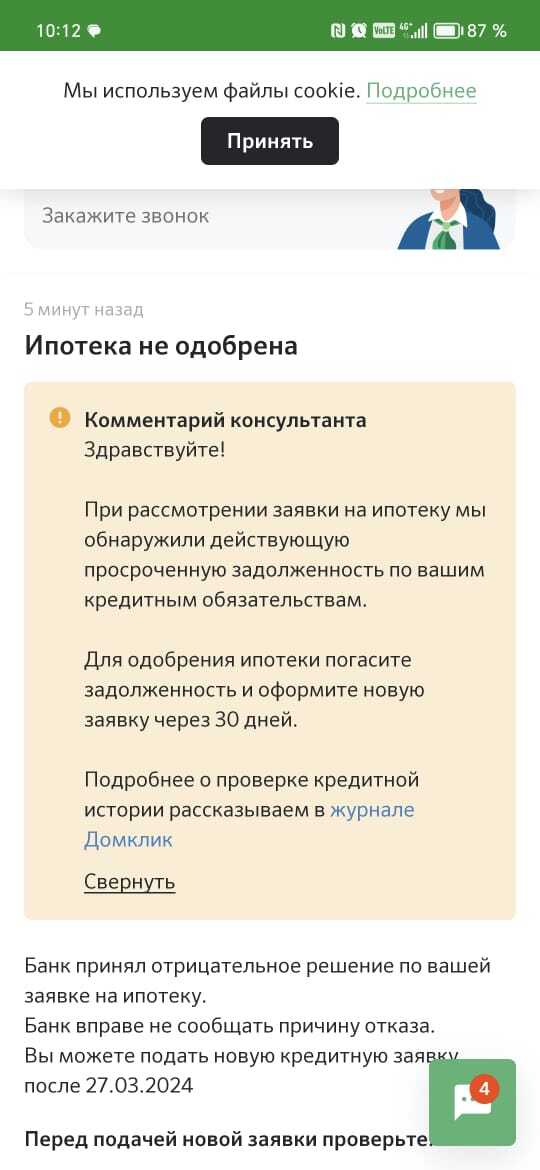

Я и жена хотим взять ипотеку, нашли подходящий дом, через брокера попробовали оформить ипотеку и нам приешл отказ (на фото ниже)

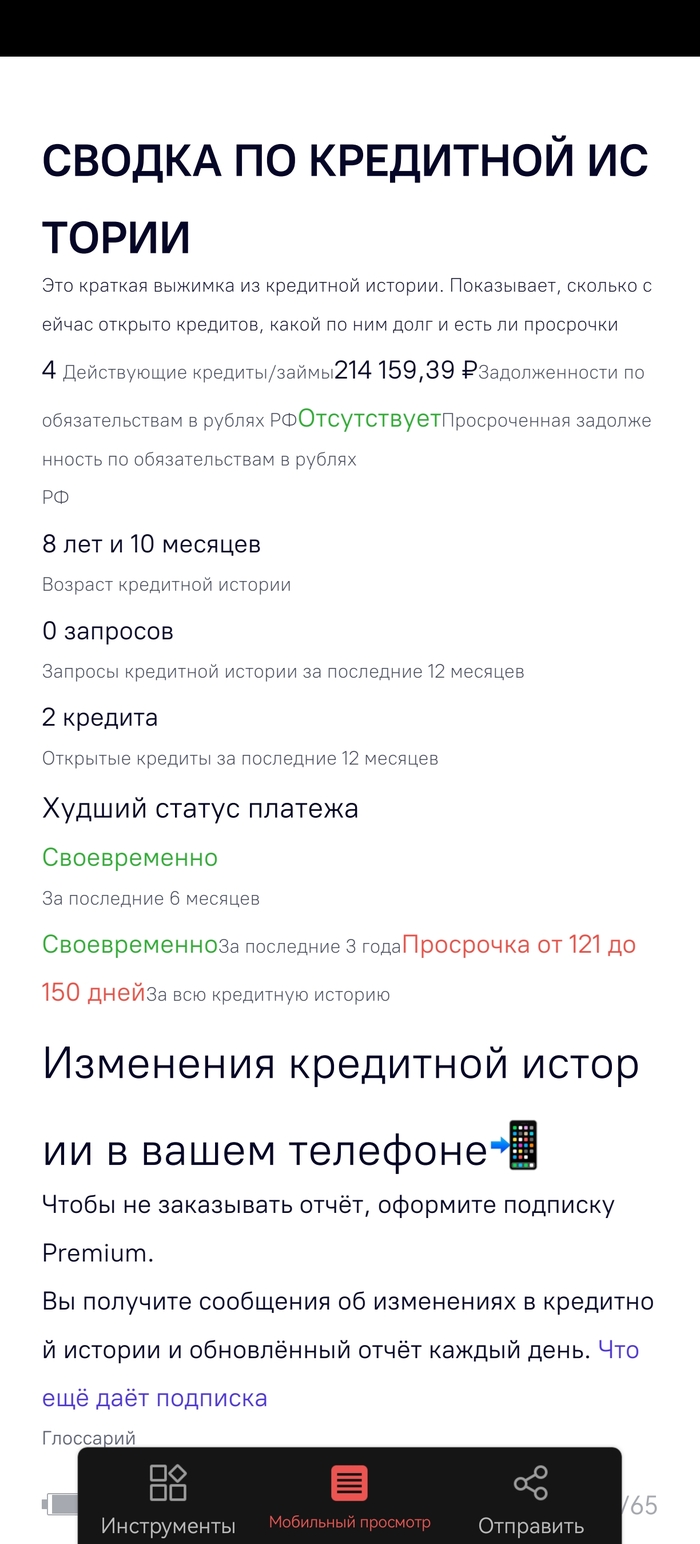

Но! За последние наверно лет 6 (как мы вместе) никаких долгов или просрочек естественно не было,

За несколько дней до того, как мы попробовали взять ипотеку, я закрыл два кредита (там оставалось всего около 40к рублей)

Если смотреть по кредитной истории, то видно, что были некие просрочки, но были они лет 8 назад, могли ли отказать из за них?

На данный момент у нас осталась только кредитка с долгом около 80к, который я закрою в течение 2 недель.

Собственно, сам вопрос- в какую сторону копать? Могли ли отказать из-за старых просрочек?

Сегодня я узнал, что документы, поданные в банк (автокредит с ежегодным оформлением КАСКО), не приняты! Спустя 5 дней, после крайнего срока подачи ( учитывая, что все было отправлено заранее), пришло письмо: Документы не приняты, чек не содержит данные ФИО, прошу запросить у страховой компании гарантийное письмо/платежное поручение.

Просрочка подачи документов налагается штрафом в 10к ( не понятно почему у них подача документов и одобрение их "юр. отделом" разные понятия, не в пользу клиентов)

С какого перепуга, на чеке должны быть мои персональные данные? ( у меня вот хорошие родители, могут мне на 23 подарить мне КАСКО ( тоесть оплатить со своей карты).

Если есть, кто может помочь юредически, буду рад, ибо ситуация крайне не нормальная.

Агентство по страхованию вкладов (АСВ), назначенное временной администрацией КИВИ Банка (АО)*, выявило в нем порядка 9,3 млн электронных кошельков с общей суммой средств 4,4 млрд рублей.

На анонимных кошельках (с лимитом до 15 тысяч рублей) находится порядка 277 млн рублей, всего таких кошельков – 1,3 млн штук. Средний размер остатка средств на одном кошельке – 212 рублей.

На кошельках с упрощенной идентификацией (с лимитом до 60 тысяч рублей) размещено 2,35 млрд рублей, таких кошельков – 7,15 млн штук. Средний размер остатка средств – 328 рублей.

На кошельках, предполагающих полную идентификацию клиента (с лимитом до 600 тысяч рублей), находится 1,76 млрд рублей, кошельков этой категории – 0,87 млн штук. Средний размер остатка средств одного кошелька – 2034 рубля.

Сейчас Агентство работает над упрощением процедуры подачи требований кредиторов владельцами электронных кошельков через личный кабинет платежного сервиса QIWI.

АСВ напоминает, что электронные кошельки не подпадают под действие закона** о страховании вкладов. Требования по ним будут удовлетворяться в период ликвидации КИВИ Банка (АО) в составе 3 очереди реестра требований кредиторов. Для включения в реестр требований кредиторов владельцам кошельков необходимо будет подать свои требования к кредитной организации.

При предъявлении требования необходимо указать: ФИО, дату рождения, реквизиты документа, удостоверяющего личность, почтовый адрес, контактные данные (телефон, адрес электронной почты), платежные реквизиты кредитора для перечисления средств в ходе ликвидации банка, указать номер кошелька и сумму денежных средств.

К требованию необходимо приложить справку сотового оператора, подтверждающую, что абонентский номер, на который оформлен кошелек QIWI, принадлежит кредитору.

По предварительной информации, в кредитной организации достаточно активов для расчетов со всеми кредиторами, в том числе с владельцами электронных кошельков. Вместе с тем АСВ внимательно изучает качество кредитного портфеля КИВИ Банка (АО), а также выданные им поручительства и гарантии.

*Лицензия у КИВИ Банка (АО) отозвана приказом Банка России от 21 февраля 2024 года № ОД-266. В банк назначена временная администрация, которая будет действовать до момента назначения конкурсного управляющего либо ликвидатора. КИВИ Банк (АО) – участник системы обязательного страхования вкладов (№314 по реестру).

**Федеральный закон «О страховании вкладов в банках Российской Федерации» от 23.12.2003 №177-ФЗ

5 марта пришло СМС от банка "Ренессанс кредит" следующего содержания:

По карте **** предоставлена услуга "Оповещения об операциях": бесплатно в этом и следующем месяце!

Ввиду того что у меня и так ранее приходила куча всевозможных оповещений от этого банка по моим операциям, то я уже не обращал на них внимание и не читал. В этот раз чудом заметил и обратил внимание на смс. Если бы не проявил внимательность и бдительность, то мог бы не заметить или не понять то что через 2 месяца услуга автоматически перейдет на платные условия и начнет сжирать деньги с моей карты!

С подобного рода махинацией я ранее не сталкивался ни в одном банке! По сути платная услуга была подключена принудительно и без моего участия (и не в момент становления клиентом, а уже спустя месяцы). Стоит расслабиться и банк в одностороннем порядке может подключить ворох всякой не нужной мне платной дряни, а я могу об этом даже не узнать, потому что смс потеряется среди десятков или даже сотен других, приходящих из того же банка!

В поддержке эти утырки в ответ на мое обращение сказали вот что:

Мы хотим, чтобы вы попробовали этот удобный сервис который позволит не переживать за финансы и быть в курсе всех расходов.

Перевожу на понятный язык: "Мы хотим попробовать своровать у вас деньги, не обращайте внимания и вам не будет о чем переживать.".

3 января связался с оператором Газпромбанка, выяснил то что открыв накопительный счет "Ежедневный процент" через мобильное приложение смогу получать проценты по ставке 16% первые 2 месяца. Базовая ставка 9.5% + 3.5% как новый клиент + 3% за сервис "Газпромбанк привилегии".

6 января создал дебетовую карту, автоматически подключились "Газпромбанк привилегии" до 5 февраля. Оператор подтвердил то что по накопительному счету "Ежедневный процент" у меня ставка в январе (первый месяц) в любом случае будет 16% (9.5% базовая + 3.5% новый клиент + 3% за привилегии). Далее оператор сообщил, чтобы за следующий месяц (февраль) у меня сохранилась ставка 16%, у меня все еще должны быть подключены привилегии и проверка того подключены ли они состоится 30 января. А поскольку привилегии у меня подключились до 5 февраля бесплатно, то со слов оператора я мог отключить их например 4 февраля (чтобы деньги за них не списались после этого) и после всего этого все еще иметь в феврале 16% по накопительному счету.

3 февраля зашел в приложение отключать привилегии (дабы избежать списания денег за то что они подключены) и обнаружил то что привилегии у меня оказались отключены. Вместе с тем процентная ставка за февраль была понижена до 13% и это подтвердил оператор. Таким образом банк сам отключил мне привилегии еще в январе, до того как состоялась проверка статуса их подключения для формирования процентной ставки на февраль. Сам я не мог их отключить случайно и в этом уверен на 100% т.к. в раздел с этими привилегиями в приложении банка заходил только два раза - первый 6 января когда проверял то что они подключились при создании дебетовой карты и второй раз 3 февраля когда собирался их отключить.

Исключено и то что я мог изначально неправильно что либо понять и сам себя обмануть, поскольку названивал в банк 6 января несколько раз, расспрашивая операторов о том действительно ли привилегии подключились и действительно ли ставка будет 16% и все будет именно так как я ожидаю, на что операторы проверяли информацию и подтверждали то что я понял все абсолютно верно. Дотошность в поисках подводных камней при взаимодействии с банками я проявляю всегда и проверяю все множество раз, настойчиво допрашивая операторов и изучая условия, ведь я знаю то что банки часто обещают одно а оказаться может иначе. Газпромбанк явно и нагло смухлевал, отключил мне привилегии раньше чем прошла проверка (проходит в конце месяца) на формирование процентной ставки на февраль и таким образом обрезал мне ставку до 13%, хотя должна была быть 16%. Настаиваю на том что с моей стороны ошибки быть не могло. Если банк будет пенять на то что якобы я сам случайно мог отключить раньше времени, то это будет полная чушь и такого быть не могло.

3% в моем случае это порядка 500 рублей. Сумма не очень большая, но тем не менее крайне неприятно.

Шагаем в будущее обеими ногами, и онлайн покупки сюда относятся, теперь к делу.

Решил в марте порадовать не только вторую половинку но и себя, обновить телефон и старый подарить родственнику. Раз в 4 года считаю ок покупкой, да покупаю айфон да в кредит прямо как в том анекдоте но :

1. Считаю при адекватном уровне пользоваться кредитом не зазорно ( не более 25 проц дохода)

2. Потребительские короткие кредиты не такие жоские что их нельзя вытянуть ну и главное они достаточно доступны плюс можно сформировать кредитную историю.

Вообщем пришел личный промокод на мегамаркете с выгодой в 20 тысяч рублей. плюс на модель которую я хотел был возврат бонусами спасибо ( зеленого банка) на них планировал покупать продукты или просто в дальнейшем использовать, было решено что удачный момент настал.

Оформлял все покупки в приложении на телефоне, сначала пришел отказ, банк думал что у меня мошенники украли телефон и оформляют себе другой телефон в кредит, были странные вопросы на горячей линии зеленого банка по типу: "а зачем телефон берешь? у тебя же уже есть? и т.п." ну по итогу на все ответил, поняли что я адекват и разблокировали операцию, и я оформил все по новой, благо промокод вернули. дело было 4 марта, далее: я оформляю заного заказ с доставкой на 10 марта, думаю как раз на выходных сделаю сюрприз и себе и родственнику. вообщем все супир.

в этот момент вношу частично досрочное погашение так как его выгодно делать именно в начале потому что я буду гасить не проценты по кредиту а его тело, соотв можно уменьшить переплату.

Идет 5. 6 , 7 число я 6 го числа смотрю и заказ никак не идет, а с Москвы доехать до моего города на машине ну это день полтора плюс сортировочный центр все дела. Идем дальше)

и вот 7 го в предпразничный день мне просто отменяют заказ=) с кайфом? да с кайфом да еще с каким! "по техническим причинам"

Что это за тех причины вам никто и никогда не скажет, что там у них происходит бедные люди на линии тоже не знают, никто вам не скажет кто вам компенсирует то что вы уже платите проценты за кредит, и когда точно вернется сумма, более того они говорят что вернут на карту эти средства, а у меня было взято на покупку конкретной вещи( то есть я не брал кредит наличными я брал их на покупку) и куда они вернуться не понятно.

Но идем к самому вкусному " никто не будет вам платить проценты за пользование" вообщем в чем прикол: кредит оформлен, частично досрочное тоже, плюс дата изменена на удобную 12 марта, уже соотв первый платеж, он не большой но все же, за то чем ты не пользуешься ты просто теряешь свои деньги, ну и следом, даже когда вся эта эпопея закончится, и мне вернут деньги, я должен буду ждать 4 дня, чтобы появилась информация в бюро кредитных историй, что все ок кредит закрыт, то есть это отразилось на кредитной истории, плюс плачу проценты из своего кармана за воздух. ну и соответственно не факт что будут еще такие предложения купить за 127к, с 39к баллами спасибо)

Будут скринчики предложены как пруфы, если надо на все вопросы отвечу, запись с тех поддержкой не делал) звонил и в банк зеленый и на маркетплейс, соотвественно, но результат 0 никто ничего не знает и не будет знать. Планирую составить претензию на юр. лицо, у кого есть опыт может дадите совет?

Пост сделан как предостережение взвесить все за и против покупкой таким методом, мне всегда казалось что перевешивает за но теперь буду думать.

Остерегайтесь "Вкусных" предложений маркетплейсов. подумайте может иногда офлайн лучше чем онлайн и не надо платить за воздух.

Сам заказ

Спрашиваю почему еще не доставляется так как уже 2 дня прошло.

Гарантия наличия не катит ребята имейте в виду

Вам всего доброго! хорошего настроения здоровья!

Еще в качестве извинений дали промокод на 200 рублей!) щедрость!

Чукча не писатель, тапками не кидать.