⚡️Ну что, бандиты и бандитки, пока индекс Мосбиржи пытается удержать хотя бы 2500 п., запилил для вас видеомем про актуальную ситуацию в разных российских облигах от Олега Тинькова*. Зацените👇 *признан иноагентом, экстремистом и прочая, и прочая в РФ. Фу таким быть!

Так сказать, весело о наболевшем 😄 ❗️разумеется, есть мат (ну а как по-другому о нашем рынке).

При желании, репостните друзьям — мне как автору будет приятно👍 Если Ютуб не пашет или проблемы со звуком, то ролик можно посмотреть здесь.

👉Авторские инвест-мемы, качественную авторскую аналитику и обзоры выкладываю здесь.

Она контролирует МТС, «Биннофарм» и «Медси», однако стоимость её акций остаётся на прежнем уровне. Почему инвесторы не проявляют интереса к этому портфелю активов? И может ли быть так, что инвесторы ошибаются? Возможно, проблема АФК «Системы» заключается не в нехватке средств, а в ограниченности времени? Сможет ли компания преодолеть трудности, связанные с высокими процентными ставками по кредитам? Сегодня я проанализирую все «за» и «против» инвестирования в эту компанию. Это поможет вам понять, ждать ли повышения её стоимости.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Бизнес-модель и структура доходов АФК «Система».

АФК «Система» — публичная компания, специализирующаяся на инвестициях. Холдинг активно работает с активами, стремясь повысить их стоимость. «Система» не только покупает контрольные доли в компаниях, но и эффективно управляет ими, развивая их потенциал и усиливая конкурентные позиции на рынке.

Как и другие компании в секторе Investments & Asset Management, «Система» строит портфель стратегических активов. Этот портфель диверсифицирован и включает лидеров в различных отраслях. Ключевые активы, такие как МТС (телекоммуникации), «Степь» (сельское хозяйство), «Биннофарм» (фармацевтика) и «Медси» (медицинские услуги), представляют собой не просто инвестиции, а полноценные бизнес-проекты.

Основной доход «Системы» формируется за счёт дивидендов, получаемых от этих дочерних компаний.

Подготовка к оценки стоимости акций методом DCF.

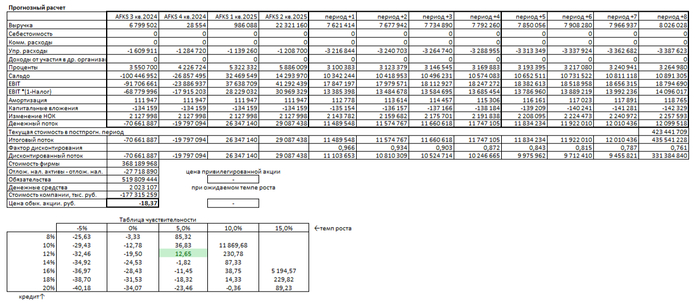

Для объективного прогнозирования будущей стоимости акций АФК «Система» мы применили метод дисконтированных денежных потоков (DCF). Этот подход позволяет оценить компанию на основе ее ожидаемых финансовых результатов.

В качестве базы для прогноза мы использовали поквартальные финансовые данные компании по РСБУ, начиная с 2022 года и по второй квартал 2025 года включительно.

Период прогнозирования составляет 2 года. Мы предполагаем консервативный годовой рост на уровне 3,0%, что отражает устойчивое, но не агрессивное развитие.

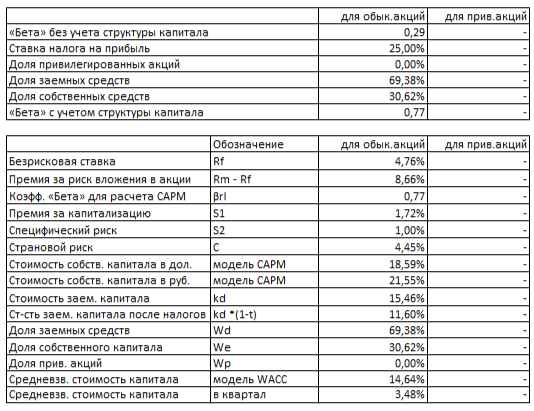

Средневзвешенные ставки по кредитам (12,65% в долларах и 15,46% в рублях) соответствуют данным Банка России на 8 сентября 2025 года.

Динамика ключевых финансовых показателей за указанный период наглядно представлена на диаграммах в галерее ниже. Это помогает понять историческую волатильность и тренды.

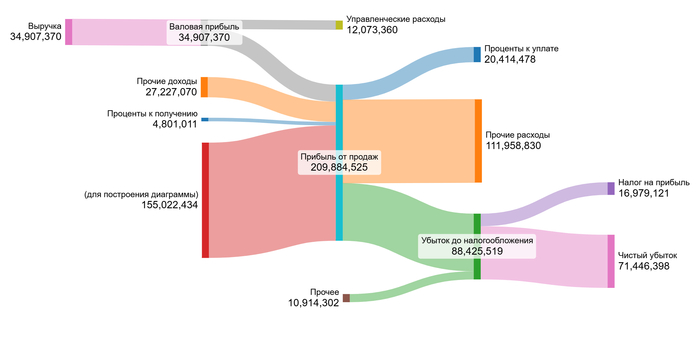

2022 год.

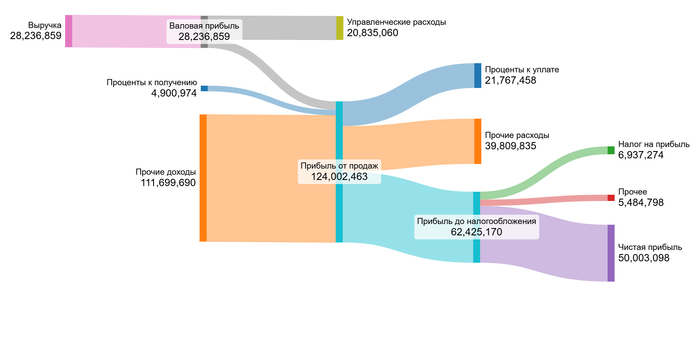

2023 год.

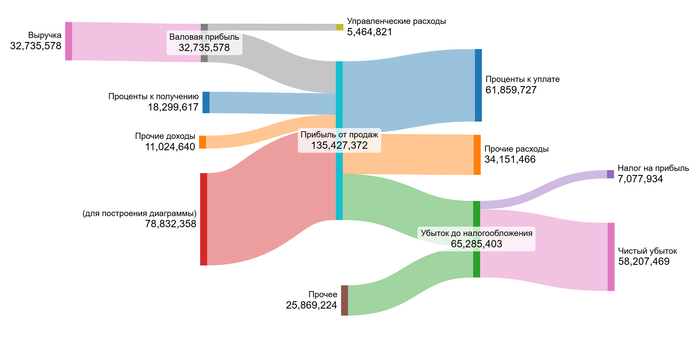

2024 год.

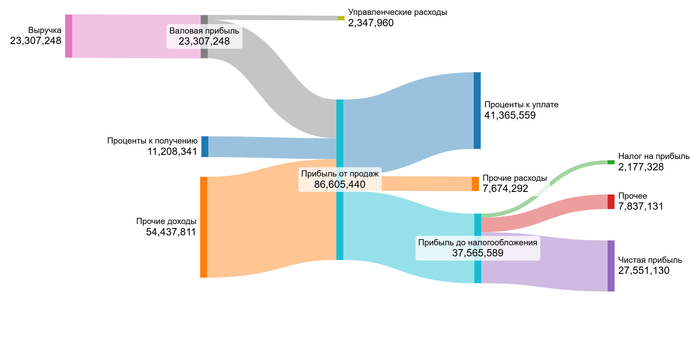

1 полугодие 2025 года.

Выручка демонстрирует восстановление после спада в 2023 году, достигнув в 1 полугодии 2025 года высокого уровня. Прибыль от продаж сильно волатильна из-за изменений в управленческих расходах. Ключевой тренд на диаграмме который заметил — резкий рост процентных расходов, который оказывает максимальное давление на чистую прибыль, делая ее неустойчивой.

Основным драйвером в ближайшие 2 года как мне кажется будет способность компании контролировать процентные расходы и управленческие затраты. Стабильность чистой прибыли будет зависеть от оптимизации долговой нагрузки и роста дивидендов от дочерних компаний, что напрямую влияет на выручку холдинга.

Расчет стоимости акции начинается с анализа средних значений финансовых результатов. Поскольку «Система» является холдингом, чья выручка состоит из дивидендов, мы не проводим анализ структуры выручки, а работаем с совокупными денежными потоками.

Безрисковую ставку мы приняли на уровне доходности 30-летних гособлигаций США — 4,76%. К ней были добавлены премии за риски: страновой для России (4,45%), вложения в акции (8,66%), низкую капитализацию (1,72%) и специфические риски компании (1,00%).

WACC АФК Системы на 1 полугодие 2025 года.

Расчетная средневзвешенная стоимость капитала (WACC) для «Системы» составила 14,64%. Этот показатель отражает требуемую инвесторами доходность с учетом всех рисков. Значение WACC напрямую влияет на итоговую оценку: чем оно выше, тем ниже текущая стоимость будущих денежных потоков компании.

Оценка стоимости.

Для итогового расчета мы смоделировали консервативный сценарий. Поскольку АФК «Система» — единственный публичный холдинг сектора Investments & Asset Management на Мосбирже, мы ориентировались на базовый темп роста в 3,0% в год, как на разумный ориентир.

Итоговый расчет АФК Системы на 1 полугодие 2025 года.

Сценарий №1: Консервативный прогноз Метод DCF суммирует все будущие денежные потоки компании и вычитает ее финансовые обязательства. Это показывает, сможет ли бизнес создать стоимость сверх своих долгов. Расчет показал, что при росте выручки на 3,0% в год стоимость одной акции составляет -18,37 рублей.

Отрицательная стоимость означает, что текущие долги компании превышают ее способность генерировать будущие доходы. Это сигнал внимательно оценить способность АФК «Системы» обслуживать свой долг. Такая ситуация не фатальна — компания может улучшить показатели за счет роста прибыли дочерних обществ, вывода дочерних компаний на IPO или рефинансирования/закрытия кредитов.

Важно не упустить момент и регулярно отслеживать фундаментальные показатели компании: выручку, денежный поток и уровень долговой нагрузки. Это поможет своевременно оценить, оправдываются ли прогнозы по улучшению финансового состояния. В случае положительных тенденций можно рассмотреть возможность инвестиций. Если же ситуация не улучшается, стоит отложить решение об инвестициях до более благоприятных обстоятельств.

Сравнение с рыночной ценой По нашей модели, текущая цена акции в 12,80 рублей возможна только при более оптимистичных сценариях. Это предполагает ежегодный рост на 5% и снижение средней процентной ставки по кредитам до 12%.

Чем быстрее Центральный банк снизит ключевую ставку, тем быстрее АФК Система сможет рефинансировать свой долг по более выгодным условиям. Однако это вопрос не ближайшего времени.

Что касается поддержания темпа роста в 5% в год, это вероятно, но только при условии, что ключевые активы, такие как МТС, будут стабильно увеличивать дивидендные выплаты. Для этого необходима благоприятная макроэкономическая ситуация.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Заключение и выводы.

Изначально мы задались вопросом, почему инвесторы обходят стороной акции холдинга, несмотря на его внушительный портфель активов. Наше исследование выявило ключевую причину: проблема «Системы» заключается не в качестве её активов, а в значительной долговой нагрузке, которая превышает её способность генерировать денежные потоки.

Мы провели финансовое моделирование, используя метод DCF. Результаты показали, что при консервативном сценарии стоимость акций составляет -18,37 руб. Это означает, что до тех пор, пока долговая нагрузка не будет снижена, компания не сможет создавать реальную стоимость для акционеров.

Статья помогает отделить внешнюю привлекательность компании от финансовых рисков. Теперь вы понимаете, что покупка акций «Системы» сегодня — это не просто ставка на дивиденды, а риск, связанный с успешным решением долговой проблемы.

Интересно, когда «Система» сможет переломить ситуацию? В течение года или потребуется больше времени? Поделитесь своим мнением в комментариях!

На этом всё. Благодарю за внимание!

Если этот анализ был вам полезен, поставьте лайк — это лучшая поддержка для меня. Подписывайтесь на мой блог в Telegram-канал, где я регулярно делюсь подобными разборами. Успешных инвестиций!

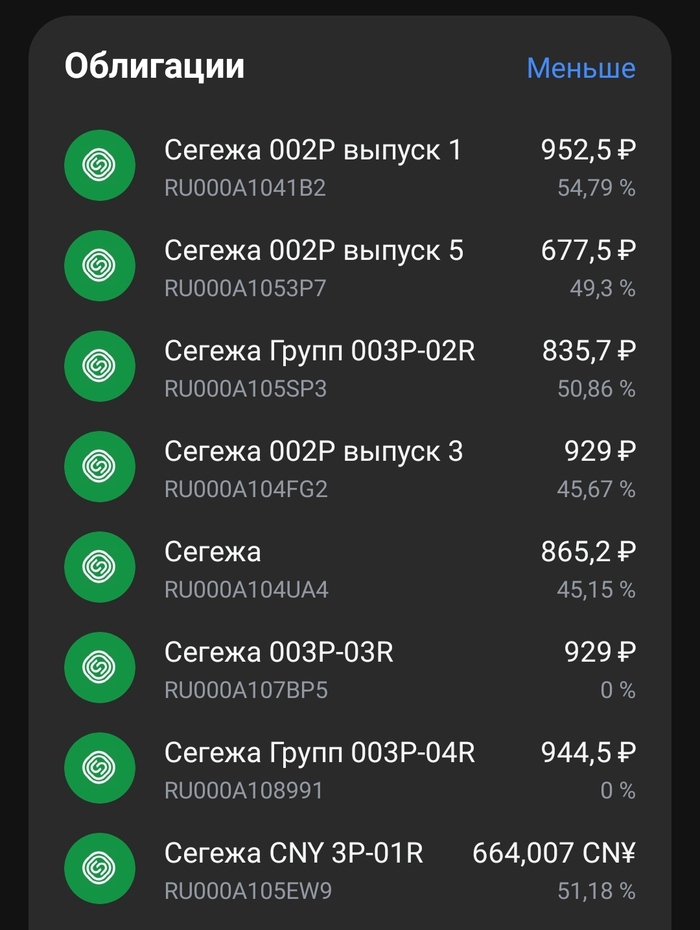

Инвесторы снова идут к инвесторам за деньгами, чтобы подпитать инвестиционную деятельность инвестициями. Да, это всем известная АФК, у которой в портфеле МТС, Озон, Медси, Сегежа и другие активы. Выпусков сразу два.

Я активно инвестирую в облигации, дивидендные акции и фонды недвижимости, тем самым увеличивая свой пассивный доход. Облигаций в моём портфеле уже на 2,9+ млн рублей, и к выбору выпусков я подхожу ответственно. Покупаю как на размещениях, так и на вторичном рынке.

🔥 Чтобы не пропустить новые классные обзоры свежих выпусков облигаций, скорее подписывайтесь на телеграм-канал. Там мои авторские обзоры облигаций, дивидендных акций, фондов и много другого крутого контента.

📖 Об эмитенте

🏦 АФК Система — инвестиционная компания, крупный частный инвестор в реальный сектор экономики России. Компания основана в 1993 году. В портфеле более 20 бизнесов.

⭐ Рейтинг: AA- от АКРА и Эксперт РА (июль 2025).

🌩️ Финансовые показатели АФК Системы. Не много ли долгов?

«Долгов много не бывает» — это неофициальный лозунг, который мог бы быть у Системы. Компания столкнулась с реальностью и работает на покрытие процентов.

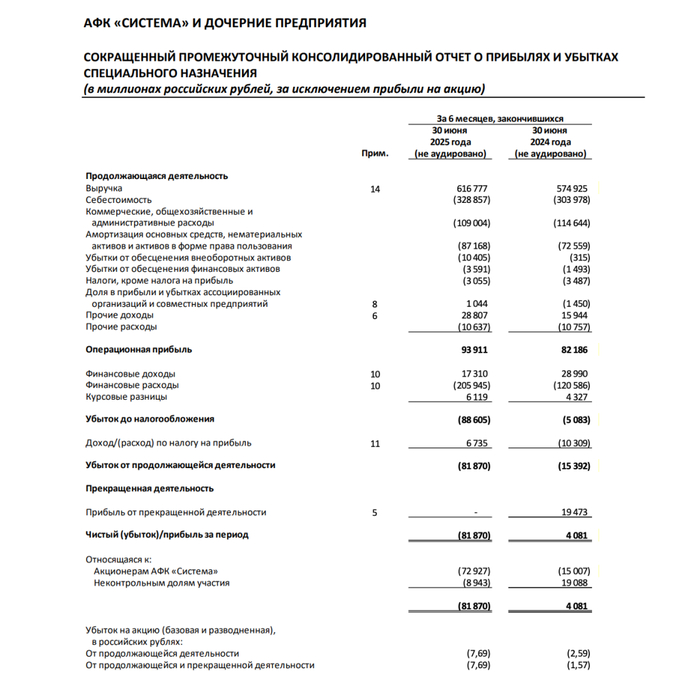

✅ Посмотрим на промежуточный консолидированный отчёт за 1П2025. Выручка выросла до 616,8 млрд рублей (+7,3% г/г). Операционная прибыль выросла до 93,9 млрд (+14% г/г). OIBDA скорр. увеличилась до 178,8 млрд (+10,5% г/г).

📛 Чистые финансовые обязательства корпоративного центра по данным на 30 июня составили 381,8 миллиарда рублей.

📛 Чистый убыток за полугодие 81,87 млрд. Отличная работа! В прошлом году за первое полугодие была прибыль в 4 млрд.

📛 Финансовые расходы составили 206 млрд, а за 1П2024 они были 120 млрд. Если кто-то вдруг считает, что высокая ключевая ставка — не помеха брать кредиты, то вот яркий пример того, что бывает. Год назад АФК Система справлялась на пределе, теперь работает в убыток, деньжат не хватает даже на содержание долга.

📛 У компании высокая долговая нагрузка. По данным за 1П2025 отношение чистых финансовых обязательств к OIBDA у составляет 4,2, при этом отношение чистого корпоративного долга к OIBDA составляет 1,1.

В ближайшее время ситуация сильно не изменится, нужен ключ ниже 10%, чтобы компания оперативно сократила процентные расходы, пока же надеемся на снижение чистого убытка.

⚙️ Параметры выпусков

Выпуск: АФК Система 2Р4

Объём: 10 млрд ₽ суммарно

Начало размещения: ~26 сентября (сбор заявок до 24 сентября)

Срок: 4 года

Купонная доходность: 14–16% (YTM до 17,23%)

Выплаты: 12 раз в год

Оферта: нет

Амортизация: да, по 12,5% на 27, 30, 33, 36, 39, 42, 45, 48 купонах

Для квалов: нет

Выпуск: АФК Система 2Р5

Объём: 10 млрд ₽ суммарно

Начало размещения: ~26 сентября (сбор заявок до 24 сентября)

Срок: 2 года

Купонная доходность: до КС+3,5%

Выплаты: 12 раз в год

Оферта: нет

Амортизация: нет

Для квалов: ⭐️ да

Фикс аж на 4 года, неплохо, правда он с амортизацией. А вот флоатер всего на 2 года, ну и он только для квалифицированных инвесторов. Оферт нет.

🤓 В итоге

А в итоге, по сложившейся уже традиции купоны захотят унизить до 14%, особенно у фикса. Но будем надеяться, что побольше дадут. По флоатеру, полагаю, оставят около КС+2,5%, но это не точно;) Фикс мне кажется интересным, поучаствую в нём чуть-чуть. Выпуски только для тех, кто не верит, что такая махина может раствориться в небытии. Но Селектел поинтереснее.

💬 Как вам эти выпуски? Будете покупать? Делитесь мнениями в комментариях!

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

Мы всегда за диверсифицированный портфель. Ограничения в количестве возникают обычно на небольшом счете, когда всё только начинается: нет желания расфокусировать внимание. Только в этом случае стоит идти в концентрированные позиции. Отдали предпочтение 🐡фиксоатерам, которые защитят портфель при сохранении высокой КС долго (согласитесь, снижение КС с 21% до 20% принципиально ничего не изменит), так и дадут высокую доходность даже при быстром снижении КС

⭐️ МВ ФИН 1Р5

Тип: флоатер

Доходность: 42% при сохранении КС, 33% при снижении КС до 15%

Кредитный рейтинг: А

Срок: 1,2 года

В чем идея? Не смотря на проблемы М.Видео – это лучшая доходность в рейтинге А с учетом докапитализации 30 млрд. Высокая купонная доходность (29%) и дисконт к номиналу (13%) защитят при любой КС. Вопрос лишь в устойчивости самой компании и ритейла в целом в эпоху высоких процентных ставок

⭐️ ВИС Ф БП06

Тип: флоатер

Доходность: 35% при сохранении КС, 26% при снижении КС до 15%

Кредитный рейтинг: А+

Срок: 2,3 года

В чем идея? Высокий рейтинг в совокупности с гос.финансированием отрасли (инфраструктурное строительство). Купонная доходность 28% + дисконт к номиналу 13%

⭐️ Систем1P31

Тип: флоатер

Доходность: 33% при сохранении КС, 26% при снижении КС до 15%

Кредитный рейтинг: АА-

Срок: 3,4 года

В чем идея?Огромный холдинг с МТС, Ozon, банками, производственными, СХ активами, недвижимостью… и огромным долгом. Рынок осторожно оценивает возможность холдинга снизить долговую нагрузку, что дает возможность. Помимо высокой доходности, срок подходит для ЛДВ, что важно из-за дисконта к номиналу 18%, за который можно не платить налог

❗️Мы еще раз подчеркиваем важность диверсификации. Выпуски выше – действительно наши любимчики, но общее число выпусков в наших портфелях больше 20.

Деление компаний на фаворитов и аутсайдеров позволяет в своем портфеле четко отделить сильные компании от слабых.

Российский рынок не отличается большим многообразием и даже такая простая классификация может принести много пользы.

Разбивка акций на фаворитов и аутсайдеров весьма условная. Конъюнктура всегда может изменится и любой аутсайдер может стать фаворитом и наооборот (хотя это происходит весьма редко). С другой стороны, на растущем рынке фавориты увеличивают свои котировки быстрее, а на падающем снижаются медленнее.

Чтобы сгладить различные экстремальные выносы вверх или вниз (шорт-сквиз и др.) всегда стоит иметь портфель из 5-7 бумаг и обращать внимание на ликвидность акции и ее долю в основных индексах. Не стоит увлекаться 2-3 эшелоном, даже если потенциал доходности очень большой.

Рынок акций в России беспрецендентно дешевый. Однако, не все акции стоят нашего внимания.

Примеры:

🔹 Ужесточение условий льготной ипотеки и сохранение высоких ставок очень жестко сказывается на девелоперах за 6 мес. 🏗 ЛСР -38%, 🏗 ПИК -32% и Самолет -60%;

🔹 Алмазный рынок и 💎 АЛРОСА уже более двух лет без признаков разворота и ранее любимая дивидендная акция находится на уровнях 2015 года. И дело не только в санкциях, слабый спрос на рынках США и Китая и высокие запасы в Индии пока не показывают признаков разворота отрасли;

🔹 МТС ☎️ , где процентные ставки давят на прибыль, а классический драйвер для этой бумаги (дивиденды) еще далеко;

🔹 Компании с высокими долгами и большими затратами на его обслуживание при текущей ключевой ставке: ⚡️ Мечел, 🪵Сегежа и ⚡️АФК Система;

🔹 Распадская 🪨 торгуется дорого с учетом снижения цен на уголь;

🔹 Список можно продолжать…. Над покупкой/удержанием таких бумаг стоит крепко подумать.

Снижение котировок у этих бумаг значительно хуже рынка. И это вовсе не означает перепроданость и потенциал восстановления. Наоборот, в большинстве случаев фундаментально все обосновано и есть вероятность дальнейшего падения.

Общее снижение по индексу рынка акций безусловно позитив для тех, кто приберег деньги для такого случая. Но важно качество покупаемых бумаг.

Анализ и точечные изменения в текущем портфеле акций позволяют существенно увеличить результативность этого класса активов.

❓ А есть ли у Вас в портфеле акций, которые чувствуют себя хуже рынка?

Анализ и точечные изменения в текущем портфеле акций позволяют существенно увеличить результативность этого класса активов.

Спасибо за 👍, если было интересно и полезно. Подписывайтесь на мой телеграм-канал.

Зато ситуация с долгами тяжелая. В следующем году компании предстоят большие выплаты, которые сильно превышают операционные доходы. В ноябре будет оферта по выпуску 002P-01R на 10 млрд руб. Если у Сегежи не будет денег на погашение или условия купона окажутся неподъемными, то возможно придется делать реструктуризацию долгов. А это плохо.

🍎Реструктуризация – это перенос выплат на несколько лет вперед, снижение купона или обмен старых облигаций на новые. Это позволит компании выиграть время, а для инвесторов ухудшение условий.

Докапитализация? Она возможна. Для решения проблемы требуется 30-40 млрд рублей. Даст ли АФК Система столько денег - большой вопрос. У АФК есть МТС, который тоже весь в долгах. 🤦♂️

Доходность в 50% компенсируется высоким риском реструктуризации. Стоит или нет участвовать в этом? Решать только вам.

🌲Сегежа - высокодоходная бумага с большими рисками, это надо понимать и именно так к этому и относиться. У меня есть выпуск 002P-01R, в октябре-ноябре буду принимать решение. В принципе можно сейчас продать эту бумагу в плюсе. Покупал я их по 936 рублей, а продать с учётом НКД можно по 986. + 4 раза я получал купоны, так что пока всё нормально.

Данный текст не является инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг.

АФК Система — это крупная инвестиционная компания, которая управляет диверсифицированным портфелем активов в различных отраслях, включая телекоммуникации, сельское хозяйство и технологии. Основным активом компании является МТС, один из ведущих операторов связи в России. АФК Система активно развивает свои дочерние компании и инвестирует в новые проекты.

Исходные данные: 1. Финансовые показатели берем из РСБУ за 2019-2023 год. 2. Период прогнозирования — период 5 лет (2024 — 2029). 3. Прогноз консервативного роста выручки берем из «Прогноза социально-экономического развития Российской Федерации на 2024 год и на плановый период 2025 и 2026 г.» — в год. 3,00% в год. 4. Средний процент по кредитам берем из «Статистического бюллетеня Банка России» от 07.08.2024 — 7,80% в долларах и 14,56% в рублях.

Приступим к расчету:

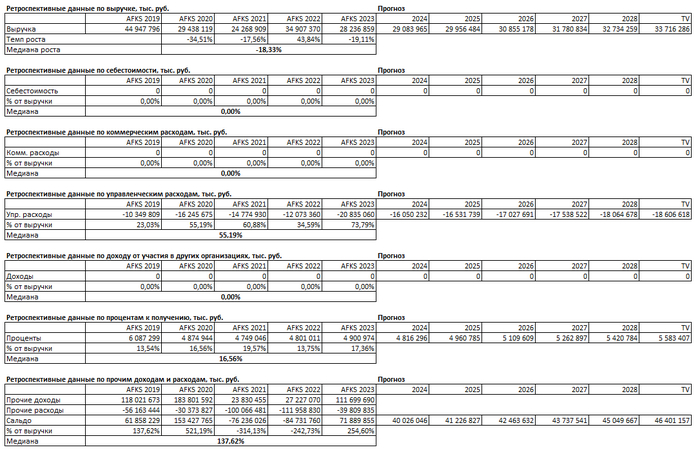

1. Компания относится к сектору «Инвестиции и управление активами». 2. В среднем компания росла на -18,33% в год. Это негативный показатель, особенно если сравнить с другой компанией сектора — ЭсЭфАй которая наоборот росла +18% в год по выручке. 3. Медиана доли управленческих расходов в выручке составляет 55,19%. Это очень высокий показатель для отрасли. Высокие управленческие расходы могут указывать на необходимость оптимизации структуры управления. 4. Медиана доли процентов к получению в выручке составляет 16,56%. Займы другим компаниям приносят существенный вклад в доход. 5. Медиана доли сальдо составляет 137,62%. Это высокий показатель. Но важно понимать, что считается по отношению к выручке которая падает.

Для расчета модели WACC нам потребуются: 1. Размер безрисковой ставки берем равной ставке Treasury Yield 30 Years — 4,225% в долларах. На основании данных A. Damodaran определяем: 2. Размер премии за страновой риск (Россия) — 3,67% в долларах (данные на июль 2024). 3. Размер премии за риск вложения в акции — 7,79% в долларах (данные на июль 2024). 4. Размер премии за риск инвестирования в компании с низкой капитализацией — 1,70% в долларах. 5. Размер премии за специфический риск компании — 2,00% в долларах. В ходе расчета % в долларах будет переведен в % в рублях. 6. Делаем расчет средневзвешенной стоимости капитала, который равен 16,92%. Это довольно высокий показатель, что может указывать на высокие риски, связанные с инвестициями в компанию.

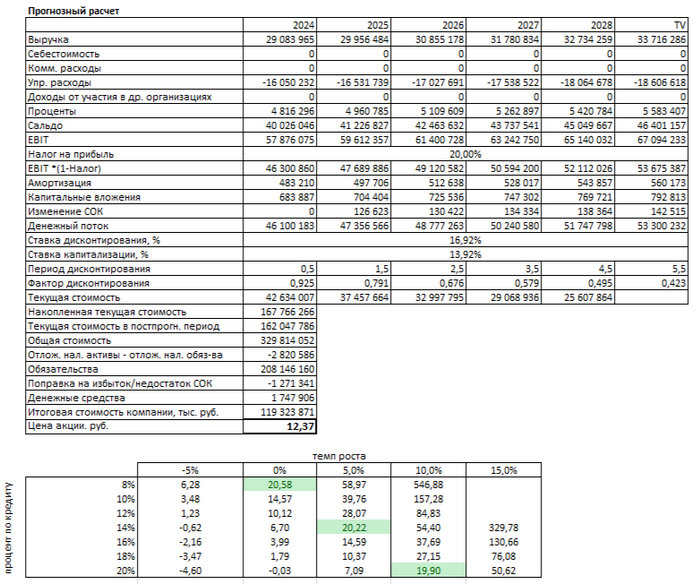

Предполагая, что все средние показатели компании останутся прежними и выручка будет расти на 3,00% в год, просуммировав весь предполагаемый доход и разделив на количество акций, мы получаем, что 1 акция АФК Система должна стоить 12,37 рубля. Это на 40% меньше текущей рыночной котировки.

В моем телеграмм-канале вы найдете обзоры различных компаний с удобным списком для быстрого поиска. Подписывайтесь. Буду рад видеть вас среди подписчиков!

Возможные причины такой стоимости: Компания имеет высокую долговую нагрузку, что увеличивает процентные расходы и уменьшает чистую прибыль.

В таблице вариантов текущая рыночная цена 1 акции ближе всего соответствует параметрам: средний процент по кредитам — 20% и темп роста — 10%. Вероятность того, что АФК Система сможет поддержать такой темп роста в будущем, зависит от успешных IPO дочерних компаний которые могут закрыть обязательства компании. Среди компаний, которые могут выйти на IPO в 2025+ году, упоминаются: 1. Медси — крупнейшая сеть частных медицинских клиник в России. 2. Степь — один из крупнейших агрохолдингов России 3. Биннофарм — фармацевтическая компания.

Данный текст не является инвестиционной рекомендацией и не является предложением по покупке или продаже финансовых инструментов или услуг.