Суровая Ботан

Показать полностью

1

а...ну...в принципе все правильно.

UPD. Пояснение #comment_212095464

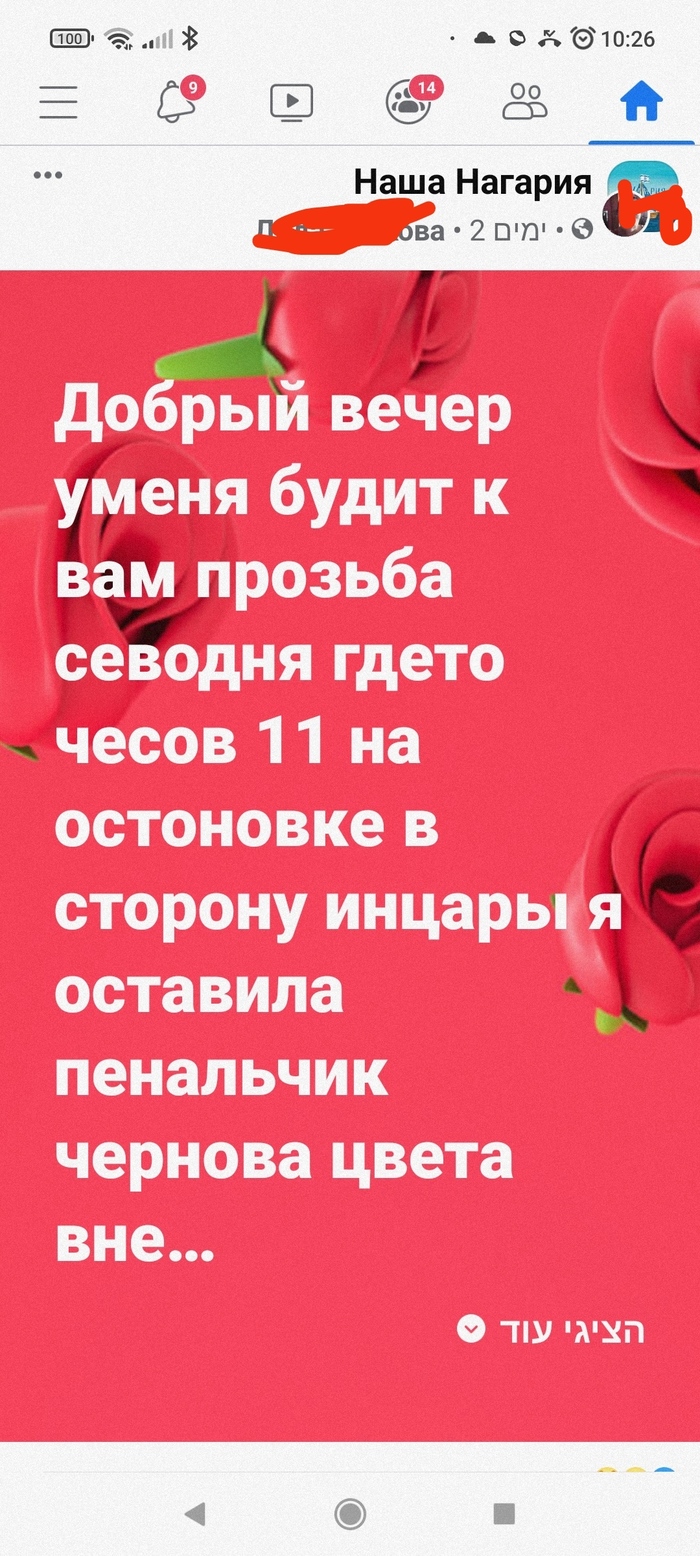

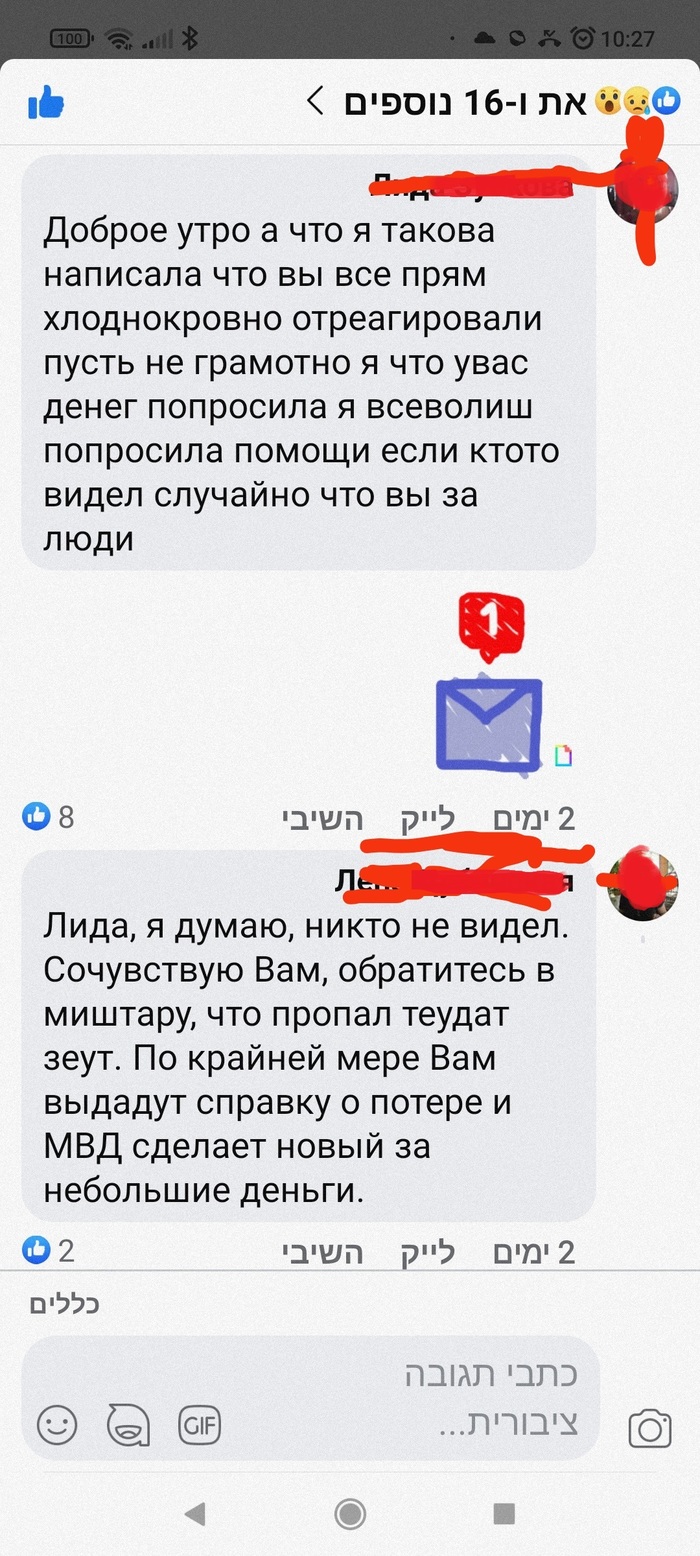

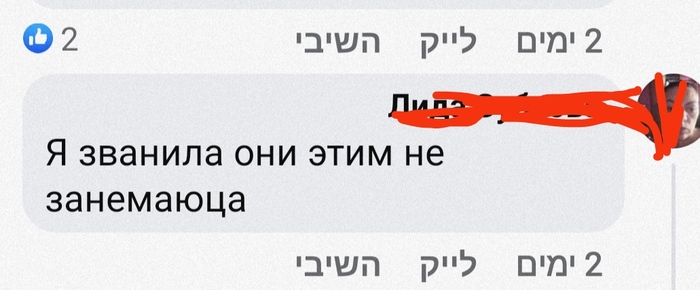

Я живу в Израиле 30 лет. В России закончила школу, училась в институте и даже успела немного поработать.

Несмотря на то, что я свободно говорю и читаю на иврите, я продолжаю читать книги на русском языке и часто заглядываю в русскоязычный Facebook нашего городка. Приятно иногда почитать сообщения русскоговорящих израильтян. Интересно, что и приехавшие в 70-е годы (т. е. 50 лет назад!) ведут активную переписку на русском языке. Выглядит это примерно так:

*миштара – полиция

**теудат зеут – удостоверение личности

***за ошибки меня не ругайте. Исправления приму с благодарностью.

Mr. Money Mustache — это, пожалуй, один из самых популярных блогов, посвященных теме финансовой независимости и раннему выходу на пенсию, который ведет Питер Адени (канадец), вышедший на свою раннюю пенсию в возрасте 30 лет (в 2005 году). Особую ценность в этом блоге представляют посты, написанные ещё в 2011-2013 году. В те годы Пит писал в блоге чуть ли не каждый день, в то время как за 2021 год он опубликовал всего 4 поста.

Кстати, в своем крайнем посте (от 25 июля 2021 г.) он как раз рассказывает куда пропал и почему так мало пишет. Пит говорит, что он был занят более интересными вещами, чем ведение блога: ремонт нового двухэтажного дома, помощь в создании документального фильма (о чем фильм пока не говорит), работа над организацией нескольких крупных мероприятий вместе с друзьями и просто обычные радости реальной жизни.

Сегодня я поделюсь переводом одного из самых популярных постов в блоге Mr.MoneyMustache с заголовком «Шокирующая и простая математика, лежащая в основе раннего выхода на пенсию». Из поста узнаете: сколько лет вам предстоит работать, чтобы достичь ранней пенсии и стать финансово независимым человеком.

Перевод поста

В интернете можно найти различные пенсионные калькуляторы, конкурирующие мнения миллионов финансовых советников и финансовых предсказателей, мнения о будущей инфляции и т.д. Из-за всего этого потока информации люди, как правило, ошеломлены и говорят такие вещи, как:

«Да, всё это хорошо, Mr.MoneyMustache, но как мне понять, когда у меня будет достаточно средств, чтобы выйти на пенсию и вести совершенно другой образ жизни?».

Что ж, у меня для вас сюрприз. Оказывается, все сводится к одной вещи и ваше время выхода на пенсию зависит только от одного фактора:

Ваша норма сбережений, то есть процент от вашего дохода, который вы можете откладывать.

Если пойти ещё дальше, то ваша норма сбережений полностью определяется этими двумя факторами:

1. Сколько денег вы откладываете каждый год.

2. Сколько денег вам нужно, чтобы хватало на жизнь.

Хотя сами числа интуитивно понятны и их легко вычислить, связь между этими двумя числами немного удивительна.

Если вы тратите 100% (или более) своего дохода, то вы никогда не сможете выйти на пенсию, если только кто-то другой не сделает сбережения за вас (богатые родители, социальное обеспечение, пенсионный фонд и т.д.). В таком случае ваша рабочая карьера будет бесконечной.

Если вы тратите 0% своего дохода (вы каким-то образом живете бесплатно) и сможете сохранить такой образ жизни после выхода на пенсию, то вы можете выйти на пенсию прямо сейчас. В этом случае ваша рабочая карьера может быть нулевой.

Между этими двумя крайностями есть множество различных вариантов. Как только вы начинаете копить и инвестировать свои деньги, они начинают зарабатывать для вас дополнительные деньги (проценты). Затем уже эти проценты начинают зарабатывать свои собственные деньги (так работает сложный процент). Это может быстро превратиться в стремительный экспоненциальный снежный ком дохода.

Как только этого дохода будет достаточно для оплаты ваших расходов на проживание и при этом прибыли от инвестиций будет хватать, чтобы не отставать от инфляции, вы будете готовы выйти на пенсию.

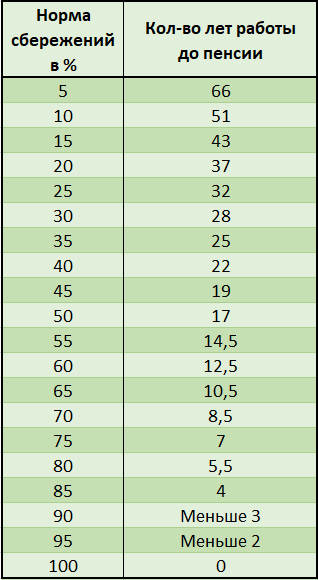

Если вы всё это отобразить в графическом виде, то это будет не прямая линия, а красивый изогнутый экспоненциальный график, например вот такой:

Годы работы и норма сбережений. Если желаете рассчитать время выхода на пенсию для себя, то это можно сделать на сайте: networthify.com

Если вы откладываете приличный процент от своей заработной платы, например 50%, и будете жить на оставшиеся 50%, то вы достигните финансовой независимости через 16 лет.

Итак, возьмем приведенный выше график и сделаем его еще проще. Я сделаю для вас несколько консервативных предположений, а вы можете просто сосредоточиться на том, чтобы откладывать как можно больший процент вашего дохода. Приведенная ниже таблица покажет вам примерную цифру того, сколько лет вам понадобится, чтобы стать финансово независимым.

Предположения:

• Вы можете получать 5% прибыли от инвестиций (после вычета инфляции) в течение вашего периода накопления.

• После выхода на пенсию вы будете жить за счет «4% безопасной ставки вывода средств» с некоторой гибкостью в расходах во время рецессии.

• Вы желаете, чтобы накопленный вами капитал с течением времени не уменьшался. Для этого вы рассчитываете выводить только прибыль, которая сможет вас обеспечивать в течение 70 лет или около того.

Итак, вот сколько лет вам придется работать для достижения финансовой независимости при различной норме сбережений:

Удивительно, что семья среднего класса с зарплатой 50 000$ в год, которая сберегает 10% своего дохода (5 000$), в наши дни на самом деле лучше, чем в среднем по стране. Но, к сожалению, «лучше среднего» все еще довольно плохо, поскольку им предстоит проработать 51 год.

Но просто отключив кабельное телевидение и отказавшись от нескольких чашек кофе в месяц, их сбережения мгновенно увеличились бы до 15%, что позволило бы им выйти на пенсию на 8 лет раньше! Стоит ли кабельное телевидение и Starbucks того, чтобы каждый из двух членов семьи работал еще восемь лет!?

Самая важная вещь, на которую следует обратить внимание — это то, что сокращение уровня расходов намного эффективнее увеличения вашего дохода. Причина в том, что каждое снижение ваших расходов имеет двойной эффект:

• Это увеличивает сумму денег, которую вы можете ежемесячно сберегать;

• И это навсегда уменьшает количество денег, которое вам будет требоваться каждый месяц до конца вашей жизни.

Таким образом, ваш пожизненный пассивный доход увеличивается из-за того, что у вас появляется больше сбережений, которыми легче закрыть ваши потребности, потому что вы научились эффективной жизни и, следовательно, вы нуждаетесь в меньшем.

Если вы хотите выйти на пенсию через 10 лет, таблица прямо перед вами — просто живите на 35% своей заработной платы. Это как раз именно то, что я делал, даже не осознавая этого в свои молодые годы. Единственная причина, по которой приверженцы FIRE останутся редким исключением, заключается в том, что эта статья никогда не найдет отклика у широких масс. Люди будут слишком настойчиво жаловаться на то, что это невозможно сделать, вместо того, чтобы подумать, КАК это сделать.

Оригинал статьи: здесь. Перевод мой, тег <моё>.

------

Лично я стараюсь откладывать с любого дохода до 50% и перечислять эти деньги сразу на инвестиционный счет вот уже почти 2 года. Выходит, что мне осталось ещё 15 лет и у меня будет свой собственный пенсионный мини-фонд, который будет обеспечивать меня и мою семью. Я осознаю и принимаю, что инвестиции - это риск. Но отсутствие инвестиций - это гарантия того, что придется рассчитывать только на государственную пенсию.

О своем опыте достижения "ранней пенсии" я пишу в своем блоге (и иногда дублирую свои посты на Пикабу). Если вам интересна эта тема, можете почитать множество интересных статей у меня в профиле на Пикабу или же в блоге, который я веду в Телеграм, откуда и был взят данный пост.

Самый необходимый девайс в пятницу вечером

Начало истории: Сельская ипотека или "в погоне за ускользающим законом"

Друзья, с момента прошлого поста прошло уже 4 месяца и могло показаться, что дело закончилось, не начавшись. Но это не так, была проведена следующая работа:

- Нашёл несколько человек с аналогичной ситуацией. К сожалению, проявить активность согласилась только одна девушка. Но в её истории немножко другие детали, поэтому коллективно иск подать не получится. Иск в итоге индивидуальный.

- Попытался привлечь местные Петербургские СМИ, но история вдохновляла всех ровно до того момента, как журналисты узнавали, что физически никаких миллионов банк не отобрал. Трэша и угара нет - статей в журналах и газетах не будет.

- По совету Zakon.surov, согласившегося взяться за дело pro bono, зашли на ещё один круг бюрократических переписок - подали обращение в АП (коллективное, совместно с вышеуказанной девушкой).

- АП ожидаемо переадресовала вопрос в ЦБ, Минсельхоз и Правительство Ленинградской области.

- Почти все ожидаемо ответили каким-то лютейшим пустословием, не относящимся к сути вопроса. Приводить их ответы нет никакого смысла - бессодержательные простыни текста.

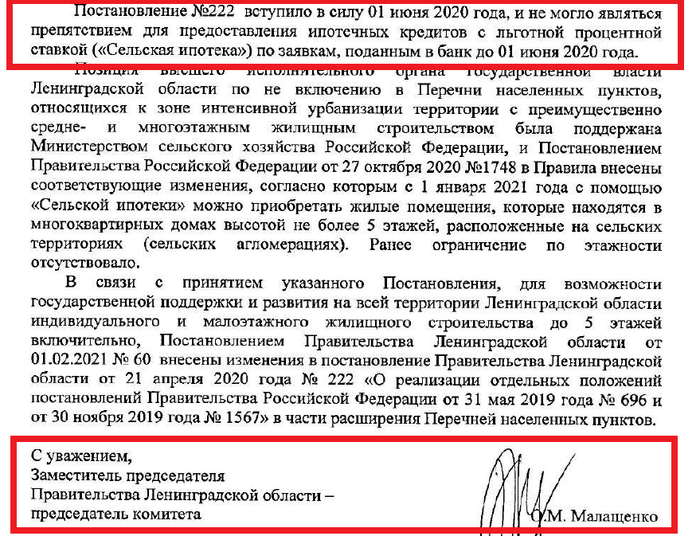

- Но комитет правительства ЛО по агропромышленному комплексу - my van love. Прямо написали, что все изменения в законах, на которые ссылался РСХБ, мотивируя свой отказ в выдаче льготной ипотеки, не касаются заявок до 1 июня 2020 года. Оснований отказать в льготном кредите у банка не было.

- Подал досудебную претензию в РСХБ. Ответа, ожидаемо не последовало. Не удивлюсь, зная их скорость реакции и скоординированность действий, что ответят на претензию они где-нибудь в середине судебного процесса, будучи совершенно не в курсе, что суд уже идёт.

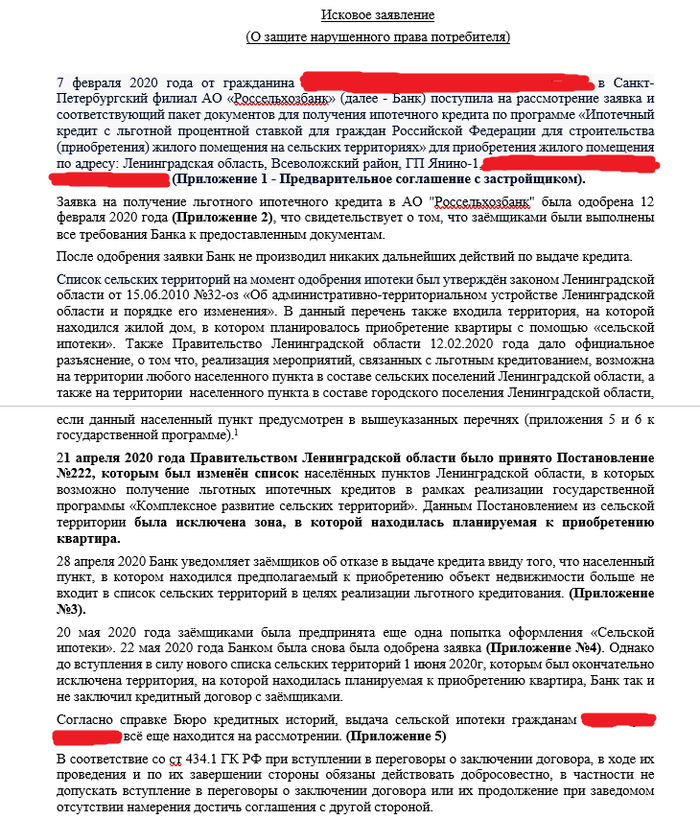

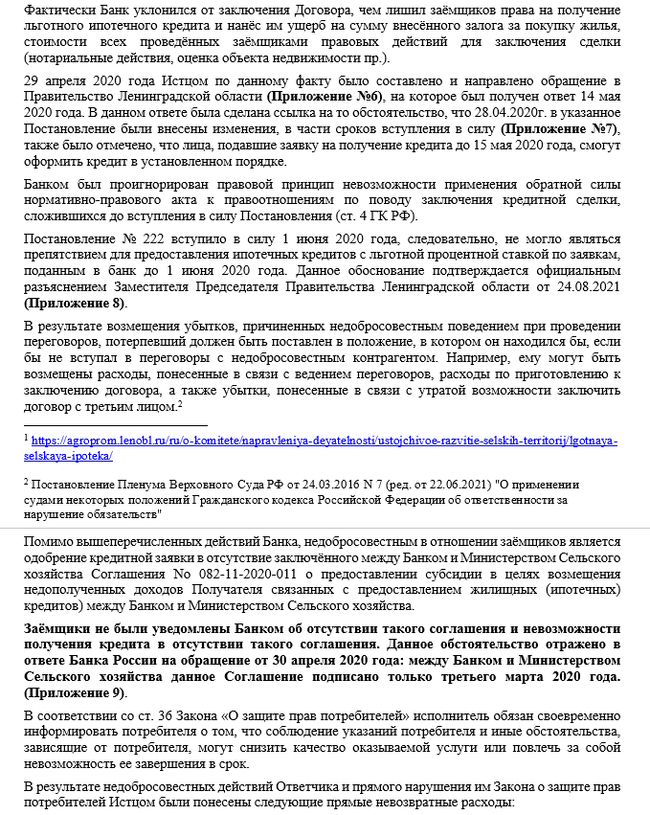

- Наконец, собственно, подал иск. На составление иска потратил своё личное время из человеколюбческих убеждений и спортивного азарта пикабушник Zakon.surov, за что ему огромнейшее спасибо! Направил иск в суд и в банк. После принятия, будем ходатайствовать о привлечении правительства ЛО в качестве третьей стороны на суде.

Собственно, привожу текст пособия будущему ополченцу иска:

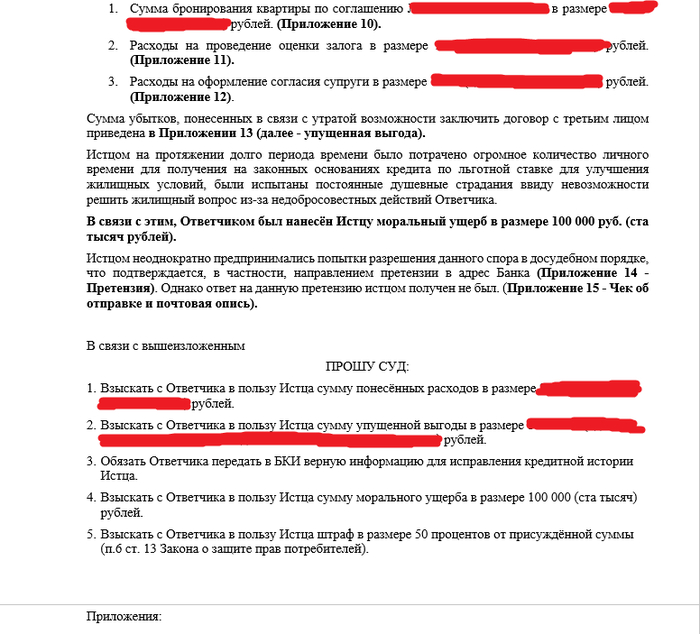

Самой значительной суммой, конечно же, является сумма упущенной выгоды, от того, что кредит я мог получить по ставке 2,7%, а не по “рыночной”. В качестве бэнчмарка для расчёта взял письмо банка, где РСХБ предлагает отказаться от “сельской ипотеки” и взять только появившуюся на тот момент, а на сегодня знаменитую, всеобщую “льготную ипотеку”.

Условия по “сельской”: ставка 2.7%, первоначальный взнос 10%

Условия по “льготной”: ставка 5,9%, первоначальный взнос 20%

Решил не усложнять расчёт тем, что срока по “льготной” в 25 лет, как по “сельской”, быть не может. Всяким дисконтированием, поправленным на среднюю инфляцию, тоже не занимался. Сумма вышла бы ещё существенней, но не думаю, что суд будет разбираться в тонкостях финансовых моделей. Переплата и так вышла крайне для меня значительной - сумма с шестью нолями.

Вот такие новости.

Когда иск примут и назначат дату заседания - сообщу.

Если не примут - тоже сообщу =)

И напоминаю, что всех, желающих поддержать советом, юридической помощью, приходом в суд (СПБ, Пушкин) зрителем потехи, если позволит covid-ситуация - жду в комментариях!