SWIFT (Society for Worldwide Interbank Financial Telecommunications) — это международная межбанковская система передачи информации и совершения платежей, которая служит критически важной инфраструктурой для мировых финансов. Не являясь платежной системой в традиционном понимании, SWIFT обеспечивает безопасный и стандартизированный обмен сообщениями о финансовых операциях между тысячами финансовых организаций по всему миру. Эта статья прослеживает историю создания SWIFT, анализирует ее развитие, современное состояние и вызовы, с которыми система сталкивается в условиях геополитических изменений и технологических инноваций.

Исторические предпосылки и создание SWIFT

Досвифтовская эпоха: Телекс и ручные операции

До появления SWIFT международные финансовые операции были громоздкими, медленными и подверженными ошибкам. Банки общались с помощью почты, телеграфа или системы Телекс. К 1977 году примерно 80% международных платежных инструкций отправлялось по почте и 20% через Телекс. Эти методы были prone to error и нестандартизированы - банки обменивались информацией и аутентификацией с использованием произвольного текста. Завершение транзакции требовало множества сообщений, а задержки связи означали, что средства застревали у банков-корреспондентов, пока товары лежали на складах. Это делало обработку трансграничных платежей дорогой, трудоемкой и медленной.

Крупные банки, стремясь расширить свое международное присутствие, начали использовать частные сети и арендованные спутниковые средства для разработки международных проприетарных сетей связи. В конце 1960-х - начале 1970-х годов европейские и американские банки достигли некоторого успеха в создании частных проектов, соединяющих финансовые учреждения в пределах городов, штатов или стран. Примеры таких систем, существующих до сих пор, - это Clearing House Interbank Payment System (CHIPS) в США и Clearing House Automated Payment System (CHAPS) в Великобритании.

Для решения проблемы отсутствия стандартов связи и обслуживания огромного рынка евродолларов Citibank разработал внутренний стандарт Телекс между своими офисами в Лондоне и Нью-Йорке под названием Machine Readable Telegraphic Input (MARTI). С 1971 по 1973 год он предлагался другим банкам как сервис по подписке, но банковское сообщество отвергло стандарт Citibank. Другие учреждения считали сервис слишком дорогим или не желали перемещать свои средства в Нью-Йорк к банкам-корреспондентам, подписавшимся на сервис.

Учреждение сообщества (1973-1977)

Группа из 68 банков из Европы и Северной Америки начала совместную работу по поиску путей "рационализации и автоматизации" межбанковских трансграничных транзакций. В 1971 году эти банки запустили инициативу под названием Message Switching Project (MSP). Группа заказала два консультационных отчета: один - у Logica Ltd. в Великобритании для определения технических и финансовых особенностей проекта, другой - у Stanford Research Institute в США для анализа юридических и организационных аспектов.

Консультанты пришли к выводу в 1972 году, что использование новых технологий для обеспечения целостности сообщений в сети при отправке инструкций для платежей на значительные суммы возможно. Однако они также отметили inherent risks и проблемы при передаче потенциально конфиденциальной платежной информации через сеть, работающую на относительно новом hardware и software.

Вслед за отчетом в 1973 году было создано Society for Worldwide Interbank Financial Telecommunication. На тот момент в его состав входили 239 банков из 15 стран Западной Европы и Северной Америки. SWIFT была основана как кооперативная некоммерческая организация с мандатом облегчать трансграничные платежи путем автоматизации связи между банками через введение machine-readable зашифрованных стандартов сообщений.

Потребовалось множество длительных встреч для достижения консенсуса между членами относительно стандартов, форм операционной деятельности, протоколов связи, шифрования и т.д. Например, представитель британских банков readily согласился с предложением менеджеров SWIFT защищать сообщения с помощью шифрования. Однако представитель американских банков считал, что "нет необходимости в crypto protection". Переговоры продолжались несколько месяцев, пока различные стороны в конечном итоге не согласились защищать сообщения с помощью шифрования.

Раннее развитие и рост (1977-1990-е)

Первый официальный перевод в системе SWIFT был отправлен в 1977 году. К тому времени сеть объединяла 518 учреждений в 22 странах. Успех, измеряемый количеством сообщений, передаваемых через сеть, был быстрым: к 1979 году объем сообщений, проходящих через сеть SWIFT, превысил 120 000 в день, достигнув 10 миллионов за тот календарный год.

Хотя сама система была инновационной, интеграция ручных практик и legacy technology была неотъемлемой частью ранних дней. Например, было crucial обеспечить связь с устройствами Телекс, поскольку не все банки могли позволить себе выделенный терминал для компьютерной системы SWIFT. Идентификационные номера Телекс (известные как Bank Identifier Codes или BIC) были адаптированы как часть идентификационного кода SWIFT.

Изначально SWIFT была создана для обслуживания потребностей небольшой группы банков путем сокращения ошибок и повышения эффективности. Однако повышенная эффективность в межбанковских платежах превратилась в более широкую отраслевую кооперацию и стала неожиданным сетевым феноменом.

Техническая архитектура и операционная модель

Организационная структура и управление

SWIFT является кооперативным обществом, созданным по бельгийскому законодательству, и принадлежит банкам и другим фирмам-членам, которые используют его сервисы. Акционерная структура SWIFT пересматривается каждые три года пропорционально объемам активности, осуществляемой членами, что гарантирует, что наиболее активные члены получают наибольший голос независимо от географии; дополнительные правила направлены на обеспечение определенного географического разнообразия в пределах совета директоров.

25 директоров избираются акционерами на трехлетние сроки с обновлением одной трети совета каждый год; все директора являются представителями членов. Штаб-квартира организации расположена в Ла-Юльп near Brussels, Бельгия.

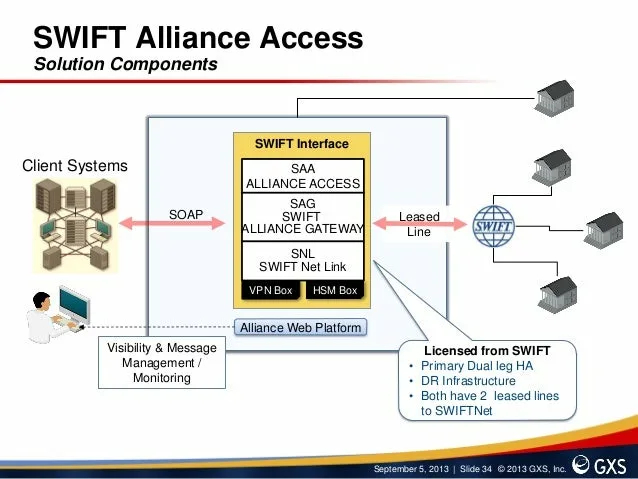

Сетевая инфраструктура и стандарты сообщений

Безопасная сеть обмена сообщениями SWIFT работает из трех центров обработки данных, расположенных в США, Нидерландах и Швейцарии. Эти центры разделяют информацию в режиме, близком к реальному времени. В случае отказа одного из центров обработки данных другой может обработать трафик complete сети.

Вскоре после открытия своего третьего центра обработки данных в Швейцарии в 2009 году SWIFT ввела новую распределенную архитектуру с двумя зонами обмена сообщениями, Европейской и Трансатлантической, так что данные от европейских членов SWIFT больше не mirror американский центр обработки данных. Сообщения европейской зоны хранятся в Нидерландах и в части швейцарского операционного центра; сообщения Трансатлантической зоны хранятся в США и в другой части швейцоронного операционного центра, который segregated от сообщений европейской зоны.

Одной из ключевых основ успеха SWIFT является разработка и поддержание стандартов финансовых сообщений. SWIFT стал отраслевым стандартом для синтаксиса финансовых сообщений. В late 90s SWIFT осознало, что стандарт MT, хотя и очень полезный, был restrictive в свете evolving technologies. В 1999 году SWIFT решило принять XML и разработать стандарт сообщений, который бы признал richness данных. ISO 20022, часто называемый "новым стандартом", был фактически запущен в 2004 году в сотрудничестве с членами SWIFT.

Продукты и сервисы

SWIFT означает несколько вещей в финансовом мире:

- безопасную сеть для передачи сообщений между финансовыми учреждениями;

- набор синтаксических стандартов для финансовых сообщений;

- набор программного обеспечения и сервисов, позволяющих финансовым учреждениям передавать сообщения через сеть SWIFT.

Услуги SWIFT охватывают четыре ключевые области на финансовом рынке: ценные бумаги, казначейские операции и деривативы, торговые сервисы, а также платежи и управление денежными средствами.

Роль SWIFT в глобальной финансовой системе

Масштабы и влияние

На сегодняшний день SWIFT соединяет более 11 000 финансовых учреждений в более чем 200 странах и территориях. Ежедневно через сеть передается в среднем более 32 миллионов сообщений (по сравнению со средним показателем в 2,4 миллиона ежедневных сообщений в 1995 году). По состоянию на 2018 год примерно половина всех высокоценных трансграничных платежей в мире использовала сеть SWIFT.

SWIFT переросла свою первоначальную роль системы для трансграничных платежей. Более 60 рыночных инфраструктур, охватывающих 85 стран, полагаются на сеть SWIFT для клиринга и settlement внутренних транзакций. Более 50% сообщений в сети SWIFT сегодня вовлекают транзакции с ценными бумагами.

Экономические преимущества и эффективность

Внедрение SWIFT принесло значительные выгоды финансовому сообществу и международной торговле:

- Высокая скорость передачи сообщений: Срочное платежное поручение передается примерно за 5 минут.

- Автоматизация процессов: Реализована автоматическая нумерация и передача сообщений, автоматическая проверка данных на стороне получателя.

- Снижение затрат: За счет стандартизации и упрощения операций SWIFT-платежи проходят быстро и обходятся отправителям сравнительно недорого.

- Безопасность: Многоуровневая защита данных от фальсификаций, потерь, различных рисков, включая контроль физического доступа, кодирование линий связи, средства внутренней безопасности.

Инновации и развитие

SWIFT постоянно развивалась, чтобы соответствовать меняющимся потребностям финансового сообщества:

- SWIFT gpi (Global Payment Innovation): Запущена в 2017 году с целью доставки трансграничных платежей быстрее, дешевле и с полной прозрачностью и отслеживаемостью. После успешного массового внедрения SWIFT gpi более 90% wire transactions зачисляются в течение 24 часов, включая 40% зачисляемых в течение 30 минут.

- SWIFT Go: Основа для мгновенных трансграничных платежей, модель gpi также применяется к low-value payments.

- Customer Security Program: Набор из 27 средств безопасности, вынуждающих каждого члена полностью пересмотреть свою инфраструктуру, тем самым защищая общую сеть. В течение первого года 91% членов SWIFT (охватывающих более 99% объема) подтвердили свое соответствие controls.

Проблемы и критика

Уязвимости безопасности

Учитывая свое prominence в финансах, SWIFT стало главной мишенью для хакеров. В 2016 году хакеры украли более $80 миллионов из крупного банка, деньги, которые до сих пор не recovered. Хотя сама сеть не была breached, SWIFT быстро осознало, что каждый из его 11 000 членов не соответствовал отраслевым стандартным уровням безопасности.

Политическое давление и санкции

SWIFT оказалась в центре геополитических напряженностей, особенно в контексте санкций. В 2014 году, после аннексии Крыма Российской Федерацией, SWIFT предпринял несвойственный ему демарш и выпустил специальное заявление с требованием прекратить давить на него и с обещанием игнорировать любые отдельные призывы отключать банки. В заявлении подчеркивалось, что SWIFT лишь предоставляет каналы связи и не собирается быть инструментом санкций против кого бы то ни было.

Тем не менее, от SWIFT были отключены такие страны, как Иран и КНДР: в ноябре 2018 года ряд иранских банков был отключен от SWIFT. Решение было принято под давлением правительства США.

После начала боевых действий на Украине в 2022 году руководство Евросоюза отключило от SWIFT ряд российских банков. В феврале 2025 года в рамках 16-го пакета санкций, приуроченного к третьей годовщине начала боевых действий на Украине, от SWIFT было отключено дополнительно 13 российских региональных банков.

Ограничения для небольших организаций

Работа в системе может вызывать трудности у небольших организаций, которым приходится перестраивать внутренние процессы, подстраиваться под высокие требования и решать технические вопросы. Для мелких игроков это сопряжено с обременительными расходами. Также стоимость подключения может быть prohibitive для малых и средних банков из-за достаточно внушительного вступительного взноса.

Национальные альтернативы и будущее SWIFT

Развитие национальных систем

В ответ на потенциальные риски отключения от SWIFT и для уменьшения зависимости от западных финансовых систем несколько стран разработали альтернативные системы передачи финансовых сообщений:

- SPFS (Система передачи финансовых сообщений) в России: Создана Банком России в 2014 году, когда впервые возникла угроза отключения страны от SWIFT. По состоянию на 2023 год к СПФС подключились 469 участников, включая 115 нерезидентов.

- CIPS (China International Payments System) в Китае: Китайский аналог для платежей в юанях.

- INSTEX: Создана для проведения торговых сделок с Ираном.

Изменения в валютной структуре

Статус SWIFT как основного канала для международных расчетов делает его барометром изменений в глобальной валютной системе. К концу 2023 года доля евро в международных расчетах через SWIFT снизилась до 22,41% с 36,34% годом ранее. Наиболее сильный подъем среди международных валют произошел у юаня. Начав 2023 год с доли в 1,91%, юань закончил его с долей в 4,14%. По итогам сентября 2023 года юань впервые опередил евро и стал второй по популярности валютой в мировой торговле через SWIFT с долей 5,8%.

Наиболее популярной валютой в системе остается американский доллар. Его доля в международных расчетах через SWIFT в декабре 2023 года достигла 47,54% против 40,1% в начала того же года.

Технологическое будущее

SWIFT активно исследует новые технологии, включая блокчейн и цифровые валюты центральных банков (CBDC). Банк России, например, намерен протестировать цифровой рубль на реальных клиентах, что приблизит появление замены SWIFT. В октябре 2023 года стало известно о решении ЦБ РФ открыть зарубежным банкам доступ к цифровому рублю для обхода системы SWIFT.

За пять десятилетий своего существования SWIFT превратилась из отраслевого решения для автоматизации трансграничных платежей в критически важную инфраструктуру мировых финансов, сравниваемую с "сердцем и душой мировых платежей". Ее устойчивость объясняется способностью развиваться вместе с потребностями финансового сообщества - от стандартизации сообщений до внедрения новых технологий и протоколов безопасности.

Однако будущее SWIFT будет определяться способностью балансировать между технологическими инновациями, растущей геополитической фрагментацией и появлением национальных и региональных альтернатив. Хотя полная замена SWIFT в обозримом будущем маловероятна, ее монопольное положение в глобальных финансовых коммуникациях будет постепенно ослабевать под влиянием конкурирующих систем, изменений в валютной архитектуре мира и развития новых технологий, таких как цифровые валюты центральных банков.

SWIFT продолжает демонстрировать замечательную способность к адаптации, но ее следующее пятидесятилетие, вероятно, будет самым сложным в истории, поскольку система пытается сохранить свою роль нейтрального посредника во все более разделяющемся мире.