Салют, дамы и господа! Не за горами Новый Год, а это значит, что можно сделать себе подарок и начать наконец вести учёт личных финансов.

Меня зовут Артур, в этой статье я расскажу и покажу вам свой проект в Google таблицах под названием "Бюджет", с помощью которого в нашей семье этот самый бюджет, собственно говоря, и ведётся.

Возможности таблицы довольно широки: помимо детального учёта доходов и расходов, здесь также можно планировать бюджет, учитывать валютообменные операции, проводить аналитику графиков и диаграмм по категориям и подкатегориям расходов, учитывать разные виды активов, учитывать долги и кредиты, накапливать исторические данные.

Конечно для ведения бюджета можно использовать банковские или сторонние приложения, но мне не хватает их функционала. Именно это и послужило причиной создания данного проекта.

Если что, я сделал ещё и видеоинструкцию для данного проекта.

Итак, чтобы скачать шаблон, переходим по ссылке и нажимаем "Скачать" (потребуется Google аккаунт), и на открывшейся странице нажать "Использовать шаблон" - после чего таблица окажется на вашем Google диске и теперь доступ к ней есть только у вас (сохраните ссылку, чтобы иметь быстрый доступ к файлу).

После этого нужно перейти в пункт меню "Файл" - "Настройки таблицы" и убедиться, что в поле "Региональные настройки" выбрана "Россия". Теперь файл готов к работе.

Также хочу обратить внимание, что в некоторых местах находятся ячейки с примечаниями, обозначенные чёрным уголком вверху справа, при наведении на которые появится подсказка - это упростит работу с файлом.

❗ И перед началом обзора одно важное правило: если вы где-то в ячейке видите формулу, не надо её трогать, иначе всё может сломаться (хоть я и добавил защиту на данные ячейки, вы всё равно можете её обойти, если не будете знать о чём речь).

Всё, начинаем обзор!

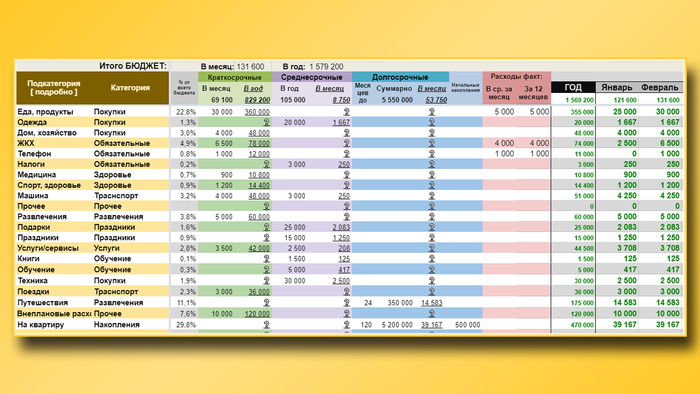

Лист "Бюджет"

Лист предназначен для создания бюджета и детального контроля за ним.

👉 На данном листе слева нужно создать категории и подкатегории расходов. Можете воспользоваться предложенными, можете придумать что-то своё. Далее, для каждой подкатегории планируем бюджет одним из трёх способов или их сочетанием (записи делаем в свободной колонке, там где стоит знак "?" находится формула - трогать её не надо):

• в первых двух зелёных столбцах - для краткосрочных, ежемесячных расходов указываем примерную сумму необходимых затрат на каждый месяц (например: продукты, квартплата, абонплата за телефон, плата за кредит и т.п.);

• во вторых двух фиолетовых столбцах - для среднесрочных, ежегодных расходов указываем сумму затрат, которые подлежат уплате каждый год (например: налоги, страховка на машину и т.п.);

• в третьей группе синих столбцов - для долгосрочных расходов указываем конечную сумму, начальные накопления и количество месяцев, в течение которых надо вносить плату (удобно для откладывания денег на крупные покупки: технику, машину, квартиру; для этого регулярно записываете в расходы рассчитанную здесь сумму и "забываете" про неё пока не достигнете цели). Сразу скажу, что для этих накоплений желательно удобно иметь отдельный счёт, который не будет смешивать накопления с имеющимися денежными остатками.

В итоге получаете примерный бюджет ваших расходов в месячном и годовом выражении. Желательно, чтобы эта сумма не была больше ваших совокупных доходов :)

Справа от категорий находится серый столбец, который показывает какой % данная категория занимает во всём бюджете. Посередине находится небольшая табличка из двух красных столбцов, дублирующая расходы из другого листа (о котором чуть позже). И ещё правее - большая таблица, в которой находится подробная детализация профицита/дефицита вашего бюджета по месяцам и по году в совокупности. Там, где вы не уложились в заданные рамки, цифры будут подсвечены красным и это, безусловно, повод задуматься: либо вы фактически слишком много тратите на данную подкатегорию, либо нереалистично спланировали сумму затрат.

И что касается рамок бюджета, если вы никогда раньше не занимались учётом личных финансов, скорее всего то, как вы составили бюджет "на глаз" довольно далеко от реальности, и по итогам года вас ждёт "небольшой сюрприз". В этом нет ничего страшного, потому что как раз по итогам года, опираясь на те самые две колонки с расходами, можно будет составить уже куда более реалистичный бюджет и уж теперь стараться его придерживаться.

Лист "Остаток"

Данный лист служит для наблюдения за текущими остатками денежных средств, сумм различных активов, для учёта финансовой подушки и брокерских счетов, а также долгов и кредитов.

👉 Здесь первым делом необходимо вверху слева внести все остатки ваших наличных и безналичных денег со всех счетов в разбивке по валютам (за исключением отложенных сумм, о которых шла речь на листе "Бюджет", и финансовой подушки). Если нажать на "+" выше таблички, то появится возможность внести остаток для ещё трёх любых валют, помимо рубля, евро и доллара (главное - правильно укажите код валюты). Первая валюта в этом списке - является основой валютой учёта для Бюджета (по умолчанию это рубль).

При первом заполнении можно указать остатки на любую дату, начиная с которой вы будете вести учёт. Далее, каждый год по состоянию на 1 января необходимо обновлять актуальную информацию об этих остатках и удалять совершённые операции по обмену валют, потому что во всей таблице с 1 января учёт начинается "заново".

Ниже, при совершении валютообменных операций указывается: дата, валюта которую обменяли со знаком "-" (её стало меньше), и валюта на которую произошёл обмен со знаком "+" (её стало больше).

👉 Посередине листа находятся сводные остатки денежных средств по итогам года, там всё в целом говорит само за себя. Из того, что хотелось бы отметить:

• чекбокс с вопросом "Текущий месяц...?" оставьте отмеченным (подробнее за что он отвечает описано в примечании ячейкой выше, а также мы к нему ещё не раз будем возвращать в данной статье);

• денежную/финансовую подушку можно вносить в шести валютах, учитываться будет вся сумма;

• сумма по брокерским счетам может автоматически загружаться из Инвест Учёта, если вы им пользуетесь (ссылки на Инвест Учёт необходимо указать ниже). Если не пользуетесь, то можно вписать сумму остатков на всех ваших брокерских счетах вручную и обновлять её периодически.

👉 Двигаемся правее: таблица с дополнительными активами. Здесь можно указать любые активы, которые хотите учесть:

• суммы, не вошедшие в остаток валют (как раз те самые накопления, уже отложенные на некие долгосрочные цели);

• машины, недвижимость, бизнес и так далее.

Столбец "в рублях", выделенный розовым, трогать не надо - там всё само подсчитается.

И

ещё правее таблица, в которой можно учесть кредиты и долги (как ваши, так и вам). В подсказке в верхней строке подробно расписано как с данной табличкой работать, поэтому сюда копипастить не буду. Столбец "в рублях" опять таки трогать не трогаем.

Лист "Год"

Здесь подробно представлены данные по текущему году, а также имеется возможность сохранения исторических данных.

Большая часть листа в пояснениях опять таки не нуждается, всё говорит само за себя.

👉 В самой верхней строке можно увидеть еле заметную строчку "Пропуск": если где-то на листах с ежемесячными данными вы не укажете подкатегорию к какой-либо записи расходов, напротив соответствующего месяца здесь появится красная подсветка - надо будет эту ошибку устранить: найти соответствующую запись и указать пропущенную подкатегорию.

👉 Если прокрутить лист вправо, увидим четыре диаграммы и большую таблицу для сохранения данных по итогам прошедшего года в истории. Алгоритм сохранения следующий:

1. Действуем в последних числах декабря или первых числах января;

2. На листе "Остаток", в строке "Текущий месяц...?" убираем чекбокс в положение "Нет", выбираем "Весь год";

3. Возвращаемся на лист "Год", выделяем целиком серый столбец Z, копируем его;

4. Вставляем в столбец правее как значения (правой кнопкой мыши на букву столбца - "Специальная вставка" - "Вставить только значения");

5. Ещё через год будем вставлять столбец ещё правее, таким образом формируя историю по годам слева-направо, что будет отражаться в диаграммах по годам;

6. Только после этого чистим файл под "новый год": актуализируем остатки на счетах, удаляем записи и об обмене валют, очищаем (при необходимости) листы с ежемесячными данными (1, 2, 3, ... , 12);

7. На листе "Остаток", в строке "Текущий месяц...?" возвращаем чекбокс в положение "Да".

Ежедневный учёт: листы "1, 2, 3, ... , 12"

Как нетрудно догадаться, листы с цифрами предназначены для ведения учёта за соответствующий месяц.

👉 Вверху листа представлена сводная информация (для текущего месяца: "Д-Р" показывает разницу между доходами и расходами, а "+/-" отображает остаток бюджета), а наша задача - вести записи чуть ниже.

Левая группа столбцов предназначена для записей расходов, центральная - доходов, правая - пополнений и выводов средств с брокерских счетов.

👉 В расходах в выпадающем списке вы сможете выбрать только те подкатегории, которые имеются на листе "Бюджет", это нужно для точного учёта всех расходов и распределения их по (под-)категориям. Соответственно, т.к. подкатегория имеет дочернее отношение к категории - указывать саму категорию нет необходимости.

Как нетрудно догадаться, желательно сначала определиться с подкатегориями, после этого начинать вести учёт.

Что делать, если учёт уже ведётся, а вы решили изменить название какой-либо подкатегории? Например раньше у вас были отдельно "Электричество" и "Отопление", а теперь стоит задача объединить это всё в одну подкатегорию "ЖКХ":

• ну во-первых можно не объединять это в одну подкатегорию, а объединить всё в категорию "ЖКХ - вы сможете без проблем посмотреть аналитику по этой категории, которая объединит в себе обе подкатегории;

• если всё таки решено создать одну подкатегорию, на листе "Бюджет" удаляем одну из существующих, на месте второй пишем "ЖКХ". Теперь задача состоит в том, чтобы переименовать на всех ежемесячных листах записи "Электричество" и "Отопление" в "ЖКХ". Можно это сделать вручную, а можно перейти в пункт меню "Правка" - "Найти и заменить" (или нажать сочетание клавиш "Ctrl + H"), и внести указанные в скриншоте ниже параметры, после чего нажать "Заменить все". Повторить действие, только теперь вместо "Отопление", указываем "Электричество". Данный алгоритм переименует все записи на всех листах из "Электричество" и "Отопление" в "ЖКХ".

В случае с фиксированным и неизменным набором ежемесячных расходов, чтобы не вносить их каждый раз, можно их записать на весь год вперёд и не удалять при наступлении нового года (а чтобы эти записи не влияли на остаток денежных средств, убедитесь что на листе "Остаток" в строке "Текущий месяц..?" чекбокс установлен в положении "Да").

Как быть, если вы ведёте бюджет парой и хотите сделать второй половинке сюрприз, купив подарок и "не спалившись" раньше времени при совместном учёте расходов?

• Можно внести расходы за подарок уже после вручения подарка (главное, не забыть об этом);

• Либо уменьшить сумму остатка валюты на листе "Остаток", но тогда это не отразится в расходах и исказит статистику учёта;

• Внести в расходы в уже прошедшем месяце.

👉 Для источников доходов нет необходимости заранее готовить какой-либо список: при первой записи любого источника, он появится в выпадающем списке для всех остальных записей. Единственное правило (для чего и создан выпадающий список): единообразие записей. То есть, если вы в первый раз указали источник дохода "з/п", то и далее везде и всегда указываем "з/п", а не "ЗП", "з.п." или "зарплата". Это нужно, чтобы сгруппировать все доходы с одними и теми же источниками.

👉 Ну и что касается пополнений брокерских счетов, я решил, что нельзя эту операцию считать расходами, т.к. деньги фактически не покидают вас навсегда, но при этом всё же выходят "за пределы" семейного бюджета (а значит надо каким-то образов это фиксировать), по этой причине данная операция была вынесена в отдельный вид движения денежных средств.

Как записывать поступление (вывод) средств с брокерского счёта?

Если вам удалось скопить приличных размеров капитал и вы живёте от получаемых на эти средства дивидендов, то однозначно - эти дивиденды надо вносить как "доход". В иных случаях, если выведенная с брокерского счёта сумма не подлежит расходу, я бы записывал этот как "снятие" со счёта.

Записать пополнение/вывод со счёта можно только рублями. В случае, например, пополнения счёта валютой (скажем, долларами), на листе "Остаток" нужно конвертировать сумму пополнения в рубли, и ровно эту же сумму записать в пополнение счёта.

Пример: пополнение счёта на $100. Вносим обмен валюты: -$100, +7000 руб. И записываем пополнение счёта на 7000 руб.

Это же касается и доходов/расходов непосредственно в валюте. Т.к. Бюджет создавался для рублёвых операций, любые прямые валютные транзакции необходимо производить через предварительную конвертацию валюты.

🔹 Любые записи в Бюджете (и вообще в электронных таблицах) можно вносить "в режиме калькулятора". Например, вы купили хлеб за 43 рубля, йогурт за 59 рублей и колбасу за 318 рублей. Чтобы не считать в уме всю сумму, можно просто записать: =43+59+318 и Google таблицы сами посчитают получившийся результат.

🔹 Хронология записей на ежемесячных листах значения не имеет, т.е. можно внести запись за 25ое число, а ниже - за 2ое.

Мой совет: вносите расходы сразу после их совершения, иначе об этом очень просто забыть. Вносить расходы можно с телефона, об этом - чуть позже.

👉 В начале нового года можно поступить двумя путями:

1. После сохранения данных в историю, начать учёт в новом году с нуля: очистить все ежемесячные листы от внесённых данных;

2. Вести "скользящий учёт", то есть не удалять данные за весь год, а только очищать лист только для наступившего месяца (например, наступил январь - очищаем лист "1"; наступил февраль - очищаем лист "2", и т.д.);

• В обоих случаях не забыть актуализировать остатки валют на начало года на листе "Остаток".

*Второй способ позволит наблюдать состояние бюджета за последние 12 месяцев, а не только с начала года как в первом способе, но в этом случае критически важно, чтобы на листе "Остаток" в строке "Текущий месяц..?" чекбокс был в положении "Да", иначе отображение остатков денежных средств будет выдавать неверные значения.

Аналитика и цели

На листах "Анализ года", "Доходы за год", "Расходы подробно" и "Расходы дополнительно" находятся диаграммы и графики. Их можно и нужно анализировать по итогам года (а в случае со "скользящим учётом" - в любое время) и делать выводы.

👉 На листе "Анализ года" справа - находятся диаграммы, составленные исходя из бюджета; слева - исходя из фактических расходов. Ниже - диаграмма доходов и расходов за год (или 12 месяцев).

👉 На листе "Цели" находится табличка, нагло скопированная из какого-то другого файла (уже не помню чьего) и в ней можно продисконтировать реальную сумму расходов (т.е. учесть инфляцию) на будущую покупку.

Добавляем пользователей и вносим расходы с телефона

Чтобы добавить пользователя, в верхнем правом углу нажимаем на "Настройки доступа", указываем e-mail Google аккаунта пользователя, выбираем права Редактора, "Уведомить пользователя" по почте и жмём "Отправить". После этого на e-mail адресата придёт письмо со ссылкой на файл и всеми правами на совместное использование таблицы.

Для работы с телефона потребуется скачать "Google таблицы" из магазина приложений. Ещё можно добавить ярлык Бюджета на рабочий стол, чтобы иметь быстрый доступ: для этого находим в приложении нужный файл, не открывая его жмём на три точки, и в появившемся меню ищем "Добавить на главный экран". Само по себе заполнение данных с телефона не представляет никаких сложностей и происходит точно так же как и на компьютере.

Преимущества

Вкратце опишу другие преимущества Бюджета перед иными сервисами по учёту личных финансов:

1. В целом Бюджет предоставляет широкие возможности, не уступающие (а местами и превосходящие) возможности других сервисов, в том числе и платных.

2. Вы можете быть уверены, что данные находятся только под вашим контролем и никакие третьи лица не имеют к ним доступ (вряд ли Google интересно содержимое ваших файлов).

3. Проект абсолютно бесплатен: как платформа, на которой он построен, так и сама разработка. В отличие от встречающегося часто сценария, когда бесплатный на старте проект спустя время становится платным, то здесь, какое бы сильное желание или обстоятельства у меня потом не возникли, единожды скопированная на ваш Google-диск таблица никогда не станет для вас платной. По этой же причине можно не переживать, что проект закроется и накопленные за много лет данные просто исчезнут.

4. Прозрачность работы: все формулы у вас на виду, вы легко в любой момент можете узнать как всё работает, как рассчитывается и откуда берётся то или иное значение. А при наличии навыков, можете адаптировать Бюджет под себя.

5. И наконец - всё находится в облаке, а это значит, что вы имеете доступ к файлу с любого устройства, а также не сможете случайно его удалить.

Ссылка на все проекты автора