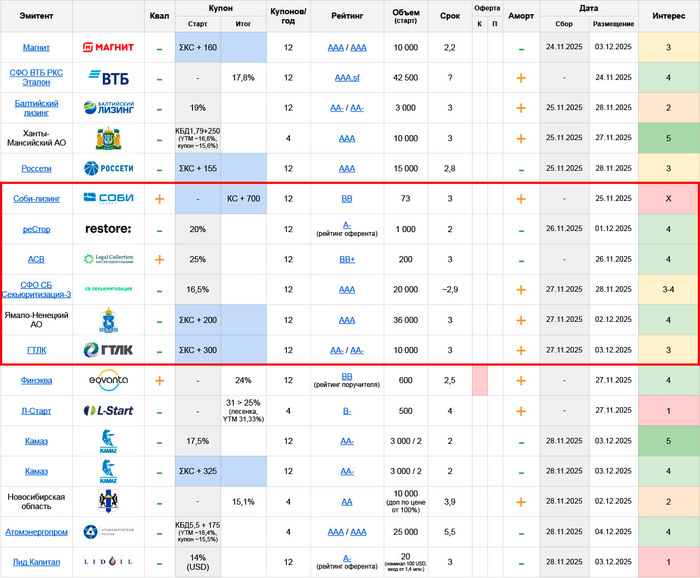

🚗 Соби-Лизинг: BB, флоатер КС+700 ежемес. (EY 26,21%), 3 года, 73 млн.

Микро-выпуск, который продолжает идею летних 1Р-06 RU000A10BT00 (флоатер с аналогичной структурой) и 1Р-07 RU000A10C8B2 (фикс-лесенка). Оба ничем примечательны не были, долго висели в простыне (седьмой – до сих пор там), но худо-бедно чего-то там по крупицам насобирали. Не знаю, кому и почему такая идея нравится, мне она не близка, и сам эмитент по-прежнему выглядит не слишком привлекательно. Поэтому тут не участвую

📱 реСтор: A-, купон до 20% ежемес. (YTM до 21,94%), 2 года, 1 млрд.

Эмитент опирается на рейтинг материнского холдинга ReStore Retail Group, который пытается торговать ушедшими и не совсем ушедшими из РФ брендами. Кроме Эппла у них есть «Мир Кубиков» (Лего и аналоги), сети магазинов одежды Hiker (North Face), Street Beat (мультибредовый) и несколько других направлений

Собственной свежей отчетности у реСтора нет, у группы тоже – остается ориентироваться на рейтинг от АКРА, которая смотрит на этот бизнес более-менее позитивно. А вот Эксперт РА смотрел чуть менее позитивно и держал им BBB+, за что в итоге лишился контракта в 2024 году

Единственный свой выпуск 001Р-01 RU000A103935 погашен год назад, большинство времени он торговался с премией к своей рейтинговой группе, как раз по причине не совсем однозначного финансового положения эмитента

Отсюда новый, тоже с премией (на старте) выглядит более-менее адекватно. Сильная B2C составлющая обычно дает дополнительный плюс котировкам, поэтому спекулятивный потенциал тут считаю, что есть. Во всяком случае, попробовать не страшно, а это в нынешних условиях уже большой плюс

💰 АСВ: BB+, купон не озвучен, ежемес., 3 года, 200 млн.

По выпуску и самой АСВ есть подробный разбор, мнение в целом положительное

🏦 СФО СБ Секьюритизация-3: ruAAA.sf (ожидается), купон до 16,5% ежемес. (YTM до 17,81%), ~2,9 года, 20 млрд.

По этому выпуску в первую очередь вспоминается история с предыдущим СБ-Секьюром RU000A10BQR6, который в полном объеме с первички получили только клиенты Сбера, а остальные – с очень скромной аллокацией. Но не думаю, что в новой бумаге будет аналогичный ажиотаж, т.к. параметры тут куда скромнее, где-то на грани интересного

Не прям плохо, и место в портфеле этому выпуску найти можно. Но если отбросить диверсификацию, мне куда больше нравятся свежий СФО ВТБ РКС Эталон 06 RU000A10CW87 и еще более свежий 07 RU000A10DF38

🇷🇺 Ямало-Ненецкий АО: AAA, флоатер ΣКС+200 ежемес. (EY 20,15%), 3 года, 36 млрд.

Второй по счету выпуск от субъекта РФ AAA-грейда. Судя по текущему небольшому срезу аналогичных бумаг, «фактор субфедеральности» в AAA уже не играет столь весомой роли, как в нижних рейтингах. И свою «законную» премию к ОФЗ в 150 б.п. рынок требует с них аналогично обычным корпоративным бондам. С куда меньшей поправкой на статус, – но это вторичка, аппетит к первичке увидим на сборе Ханты-Мансийска

Со стартовым спредом или чуть ниже выпуск в любом случае интересен, флоатеры-корпораты торгуются сейчас дороже, а вот есть ли смысл двигаться ниже стандартных ~150 б.п., если к этому придет, – я пока не уверен. Скорее нет, как минимум спекулятиво (т.к. у флоатеров с ростом тела и без того туго)

🚢 ГТЛК: AA-, флоатер ΣКС+300 ежемес. (EY 21,34%), 3 года, 10 млрд.

В районе EY 21,5% сейчас торгуется целая пачка флоатеров ГТЛК, разве что купон в большинстве из них квартальный. Но и ежемесячный 002P-10 RU000A10CR50 тоже там же

Соответственно, новый выпуск должен быть интересен разве что большим поклонникам эмитента, ну или чтобы закрыть в каком-то специфическом портфеле флоатеров именно эту длину. В общем, особых аргументов за участие я тут пока не вижу

✅Мой телеграм, где много интересного: https://t.me/mozginvest(пишу про облигации и акции РФ, ЦФА)