13.11.25г. Масштабные раунды финансирования от Armis, Wonderful и Sweet Security подчеркивают растущий мировой интерес к израильским инновациям в области кибербезопасности и искусственного интеллекта.

За последнюю неделю израильские стартапы привлекли более 800 миллионов долларов, что стало самым крупным всплеском частных инвестиций в технологический сектор страны в этом году.

В центре событий оказалась Armis, израильская компания по кибербезопасности, которая объявила о раунде инвестиций на сумму 435 миллионов долларов США при оценке в 6,1 миллиарда долларов США , что стало одним из крупнейших частных инвестиций в кибербезопасность в 2025 году. Раунд был проведен Growth Equity в Goldman Sachs Alternatives при основном участии CapitalG и Evolution Equity Partners, а также к нему присоединились несколько существующих спонсоров.

Sweer Security.( Фото: Бен Ицхаки )

Хотя большая часть капитала поступит напрямую в Armis, некоторые ранние инвесторы продали небольшие пакеты акций по несколько миллионов долларов. По данным Calcalist, многие акционеры отказались продавать даже по высоким ценам, что свидетельствует о твёрдой вере в будущее компании.

Всего через несколько месяцев после выхода из тени Wonderful, компания из Тель-Авива, занимающаяся разработкой агентов на базе искусственного интеллекта для корпоративного использования, привлекла 100 миллионов долларов в раунде A, возглавляемом Index Ventures, при участии Insight Partners, IVP и существующих спонсоров Bessemer Venture Partners и Vine Ventures.

Этот раунд, полученный всего через четыре месяца после посевного финансирования на сумму 34 миллиона долларов, свидетельствует о растущем глобальном интересе к компаниям в области ИИ, способным объединить эксперименты и внедрение. Инвесторы отмечают, что способность Wonderful интегрировать автономных агентов в реальные корпоративные системы выделяет её на фоне всё более конкурентной среды.

Кибербезопасность продолжает привлекать крупных инвесторов. Sweet Security, компания, занимающаяся облачной защитой, возглавляемая бригадным генералом в отставке Дрором Кешти, привлекла 75 миллионов долларов в рамках серии B, организованной Evolution Equity Partners при участии Munich Re Ventures, Glilot Capital Partners и Key1 Capital. Благодаря этому финансированию общий объём привлечённых Sweet средств достиг 120 миллионов долларов, все из которых были привлечены в течение последних двух с половиной лет.

Платформа Sweet обеспечивает командам по безопасности полную прозрачность на всех уровнях выполнения кода, конфигурации и идентификации, в то время как новое подразделение по безопасности ИИ нацелено на «теневой ИИ» — неконтролируемые инструменты ИИ, работающие в корпоративных системах. В рамках раунда также было привлечено около 15 миллионов долларов в виде вторичных транзакций, что отражает ранний спрос инвесторов на расширение доступа.

В сфере инфраструктуры и вычислений для ИИ Majestic Labs закрыла раунд A на сумму 90 миллионов долларов после посевного финансирования на сумму 10 миллионов долларов в прошлом году. Лидером раунда выступил Bow Wave Capital при участии Lux Capital, SBI, Upfront, Grove Ventures, Hetz Ventures, QP Ventures, Aidenlair Global и TAL Ventures.

Компания Majestic Labs, основанная бывшими руководителями Google и Meta, заявляет о своей цели «радикально изменить» подход к обучению и внедрению ИИ во всем мире. Её серверы «все в одном» разработаны для обработки рабочих нагрузок, которые в настоящее время требуют установки нескольких стоек с традиционным оборудованием. Это обещание получило широкую поддержку на фоне растущего спроса на вычислительную эффективность ИИ.

Тем временем Tenzai, новый стартап в сфере кибербезопасности, основанный ветеранами Guardicore и Snyk, привлек посевной раунд на сумму 75 миллионов долларов , что стало одним из крупнейших инвестиций на ранней стадии, когда-либо зафиксированных в Израиле. Лидерами раунда выступили Battery Ventures, Greylock Partners и Lux Capital, а также Swish Ventures, Jibe Ventures и другие.

Компания Tenzai была основана в мае 2025 года Павлом Гурвичем, Ариэлем Цейтлином, Офри Зивом, Итамаром Талем и Анером Мазуром. Все они сыграли ключевую роль в росте Guardicore и его последующей продаже компании Akamai за 600 миллионов долларов в 2021 году. В настоящее время в компании работает 18 человек, и, как считается, она работает над новыми подходами к защите облаков и сетей.

Наконец, серийный киберпредприниматель Шай Мораг, уже осуществивший три успешных выхода из бизнеса, без лишнего шума запустил новую скрытую компанию. Согласно информации, полученной Calcalist, компания привлекла около 60 миллионов долларов в двух раундах : сначала 20 миллионов, а затем 40 миллионов. Инвестиции в неё внесли Greylock, Accel и CRV.

В послужном списке Морага — соучредитель компании Ermetic, которую компания Tenable приобрела в 2023 году примерно за 265 миллионов долларов. Его новое предприятие уже привлекло внимание, несмотря на то, что пока остаётся в тайне.

Приток капитала в израильские стартапы показывает, что даже в условиях проблем безопасности и глобальной осторожности инвесторов международные фонды продолжают искать возможности для израильских инноваций, особенно в сфере кибербезопасности и искусственного интеллекта, где технический опыт и скорость выхода на рынок остаются непревзойденными.

Финансовая активность на прошлой неделе, охватывающая как скрытые проекты, так и многомиллиардные оценки, подчёркивает как зрелость, так и разнообразие израильского технологического ландшафта. Если динамика сохранится, 2025 год может стать одним из самых значимых для израильских частных инвестиций со времён постпандемического бума.

P.S.

В первом полугодии 2025 года израильские стартапы привлекли $9,3 миллиарда инвестиций, что на 54% больше, чем во втором полугодии 2024 года. Этот период стал лучшим за последнее три года для израильского стартап-сектора.

В результате, доля финансирования пришлась на крупные раунды. Наибольший проект получил стартап Safe Superintelligence (SSI) Ильи Суцкевера, привлекший $2 миллиарда.

Общий объем инвестиций: $9,3 миллиарда за первое полугодие 2025 года.

Молодая израильская компания, основанная бывшими инженерами Wix, внедрит в Slack инструменты агентного поиска знаний.

Основатели Doti AI (Фото Омер Хакоэн)

15.11.25г. Это существенный доход для компании, которая на данный момент привлекла всего 7 миллионов долларов. Приобретение укрепит центр исследований и разработок в области искусственного интеллекта Salesforce в Израиле.

Salesforce приобретает израильскую компанию Doti AI примерно за 100 миллионов долларов. Doti AI разрабатывает безопасную внутреннюю платформу знаний, которая обеспечивает доступ к корпоративной информации и ее использование в режиме реального времени с помощью искусственного интеллекта.

Целью приобретения является укрепление центра исследований и разработок в области искусственного интеллекта Salesforce в Израиле и ускорение разработки решений для поиска и получения знаний на основе агентов для клиентов. Это существенный доход для компании, которая привлекла всего 7 миллионов долларов.

Компания Doti AI была основана в 2024 году Матаном Коэном (генеральным директором) и Офером Хошофи (главным менеджером по продукту). Ранее оба основателя работали вместе в Wix, где руководили командами по разработке программного обеспечения и безопасности инфраструктуры.

Компания разрабатывает «организационный мозг» (Organizational Brain), который создаёт единую и безопасную внутриорганизационную базу данных. Платформа подключается ко всем внутренним инструментам и системам организации (от структурированной до неструктурированной информации) и позволяет сотрудникам мгновенно получать ответы, аналитику и выполнять соответствующие действия, адаптированные к данным организации, не покидая при этом своих рабочих систем (например, Slack или браузера).

В продукте особое внимание уделяется информационной безопасности и конфиденциальности данных организации

Как уже упоминалось, на сегодняшний день компания привлекла $7 млн в ходе посевного раунда. Раунд был организован F2 Venture Capital при участии известных бизнес-ангелов, включая Джареда Каснера и Гая Пехтера.

Опыт команды Doti AI будет опираться на существующую инфраструктуру корпоративного поиска Salesforce для создания унифицированного и усовершенствованного уровня агентского поиска на всей платформе.

Дениз Дрессер, генеральный директор Slack, приобретённой Salesforce в 2020 году, отметила: «Опыт Doti ускоряет реализацию нашей стратегии по переосмыслению корпоративного поиска в Salesforce.

Джонни Сакс, управляющий партнёр F2 Capital Fund, отметил: «Меньше чем за два года Матан и Офер сумели превратить смелую идею в революционное видение нового мира труда, где люди и искусственный интеллект работают вместе.

То, что начиналось как видение, превратилось в продукт, движение, которое теперь будет расширяться в глобальном масштабе на платформе Salesforce»

Снайпер-боты — это инструменты, которые помогают покупать новый токен в первые секунды после его появления на бирже Всё происходит настолько быстро, что вручную сделать это почти невозможно. Поэтому используют специальные программы, которые мониторят блокчейн и мгновенно отправляют транзакцию.

Это НЕ инструмент для “лёгких денег”, скорее — высокорисковый способ поймать выгодную позицию для входа. Но если понимать механику их работы, то можно протестировать эту нишу без хаоса и выгорания, да и если пару монет перепадет, будет ещё приятнее.

Что такое крипто-снайпинг (если по-человечески)? 🔥

Крипто-снайпинг — это попытка купить токен в момент появления ликвидности или при первом добавлении пула на DEX.

Чтобы понять механику, нужно более детально пару терминов:

— DEX (децентрализованная биржа)

Это биржа, работающая прямо на блокчейне. Из наиболее популярных, особенно выделяются:: Uniswap, Raydium, Orca. Главное их отличие от обычной биржи заключается в том, что нет ордеров, нет брокеров — цена определяется алгоритмом автоматически.

— Пул ликвидности

Пул ликвидности — это, грубо говоря, “кошелёк” из двух токенов, добавленный пользователями, например: SOL/USDC или ETH/USDT. Когда пул только создают, цена может быть очень низкой, поэтому первые покупатели часто получают самые выгодные позиции для входа — в этот момент и «стреляют» снайпер-боты.

— Газ и почему он важен в снайпинге?

Газ — это, определенная комиссия за проведение транзакции. В Ethereum — это gas limit и gas price (и max priority fee), а в Solana — fee priority. При использовании ботов можно вручную выставлять параметры газа, что это значит?

- чем выше параметр газа — тем быстрее пройдет транзакция;

- чем ниже — тем выше риск “не успеть”.

На старте хорошего листинга, к сожалению, каждая миллисекунда может стать решающей.

— Копитрейдинг (Copy-trade)

Копитрейдинг — это копипаст сделок другого трейдера, т.е если опытный трейдер заходит на хороший токен — ваш бот, при наличии необходимого функционала, может повторить то же самое, за пару мгновений, конечно это не гарантирует прибыль, но часто облегчает процесс торговли у новичков.

— MEV-операторы (и зачем они нужны)

MEV — это дополнительные доходы майнеров/валидаторов за сортировку транзакций, именно они решают, в каком порядке транзакции попадут в блок, некоторые боты используют специальных MEV-операторов, чтобы ставить вашу транзакцию раньше тысяч других. Это может стоить дороже, но кратно увеличивает шанс успеть «в первые секунды» и зайти в сделку ещё до того, как цена начнет расти вместе с основным потоком покупателей.

Обзор наиболее популярных снайпер-ботов с реальными кейсами их применения

1) Snipe Bot — лучший старт для новичков (Telegram)

Если очень кратко, то это максимально простой и понятный вариант.

📌 Основные преимущества:

• автоматическая функция snipinga;

• копитрейдинг (копируешь сделки опытных трейдеров → и параллельно учишься на практике);

• базовое управление газом (бот сам подсказывает оптимальные значения, чтобы не переплатить);

• проверка токена перед входом;

• интерфейс прямо в Telegram.

⭐ Реальные примеры использования:

▶ Пример 1: “Хочу попробовать, но боюсь напортачить”

Новичок выделяет 100–150$ и запускает бот с базовыми настройками. Snipe Bot автоматически предлагает безопасные параметры газа и проверяет адрес токена. Пользователь делает свою первую покупку без ошибок в адресах, RPC и суммах.

▶ Пример 2: “Хочу быстро купить токен, но не хочу разбираться в коде”

Срабатывает уведомление о новом листинге → пользователь жмёт 1 кнопку → бот сам формирует транзакцию, процесс осуществляется без терминалов, без поездок в блок-эксплорер.

▶ Пример 3: “Хочу тестировать разные монеты, но с минимальными вложениями”

Удобно делать микросделки (5–20$), чтобы просто почувствовать процесс. Что немало важно многие боты плохо работают с микросуммами — Snipe Bot справляется стабильно.

⸻

⭐ Плюсы:

• самый минимальный порог для начала торговли;

• не требует серверов и настройки RPC;

• всё в Telegram → запускаешь в 5 сек;

• много примеров их работы, гайдов и отзывов;

• безопасно для тестов маленькими суммами.

⚠️ Минусы:

• меньше глубоких фильтров, чем у наиболее “тяжёлых” платформ;

• продвинутым может не хватить гибкости.

➡️ Для новичков — лучший старт. Для продвинутых — это удобный дополнительный инструмент.

2) Unibot —самый мощный вариант для Ethereum/Uniswap

📌Основные преимущества:

• быстрая покупка новых ERC-20 токенов;

• возможность копитрейдинга;

• наличие лимитных ордеров;

• постоянный мониторинг пулов ликвидности на Uniswap.

⭐ Реальные примеры использования:

▶ Пример 1: “Выход крутой монеты на Uniswap — хочу успеть среди первых”

Unibot мониторит LP-пулы и срабатывает в ту же секунду, когда контракт добавляет ликвидность. По итогу, пользователь входит раньше большинства — просто потому, что ERC-20 проект листился именно там.

▶ Пример 2: “Хочу торговать в Ethereum, потому что там больше серьёзных проектов”

Uniswap по-прежнему — главный рынок серьёзных токенов, а также у Unibot хорошая интеграция именно с этим DEX.

▶ Пример 3: “Нужны лимитники и тонкий газ”

Трейдер ставит лимитный ордер и оптимизирует газ почти вручную → удобно тем, кто любит контроль.

⸻

⭐ Плюсы:

• наиболее популярный и проверенный вариант;

• мощный функционал;

• идеально для ERC-20.

⚠️ Минусы:

• Ethereum иногда дорогой → комиссии могут убить прибыль;

• конкуренция высоченная → без опыта сложно “успеть”;

• сложнее, чем Telegram-боты.

➡️ Хорош, если имеешь достаточный бюджет и хочешь войти именно в ERC-20.

Снайпер-боты — это отличный инструмент, который даёт скорость, но требует понимания механики блокчейна и готовности к риску. Главная мораль данной статьи заключается в том, чтобы тестировать разных ботов на малых суммах и не гнаться за быстрыми результатами, все придет постепенно, посредством тестов, аналитики и дальнейшего взаимодействия с рынком криптовалют, помните, универсального способа "заработать" нет, но каждый сможет найти для себя удобный инструмент для старта.

Какие я могу дать совет новичку? — кратко и по делу

• начинай с 1–2% депозита на сделку, чтобы прочувствовать рынок и инструменты, с которыми ты взаимодействуешь;

• для детального теста будет достаточно 100–200$;

• используй отдельный кошелёк только под snipe, это поможет наиболее детально проанализировать твои успехи и неудачи, ничего не будет мешаться под носом;

• смотри логи, не доверяй только скриншотам доходности;

• читай Telegram-чаты и Reddit и статьи перед выбором бота;

• ко всей полученной информации относись с долей скепсиса и делай собственные выводы, т.к никто не принесет на блюдечке универсальную формулу успеха, у всех разные пути.

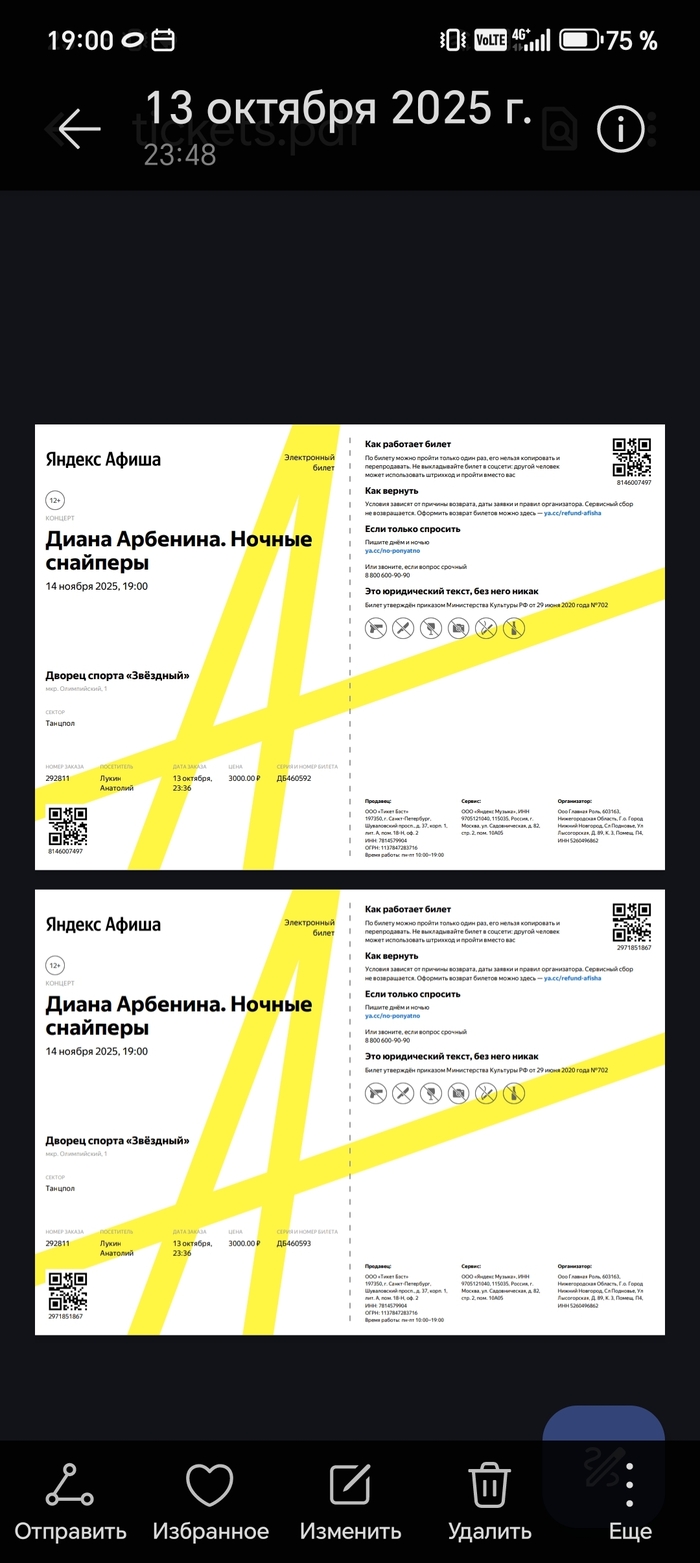

Был на концерте Арбениной и снайперов в новом уренгое, просто пушка, зал держала от и до, ходила по залу, звук и так хороший, а она отрабатывала по полной, юмор, энергия, секундные переодевания, не особо и понимаешь, это очень сложно и круто, настоящий артист, мало таких осталось... Плюс новая песня "Заново".))

В 1988 году Дэвид Шоу, бывший профессор компьютерных наук Колумбийского университета, основал DE Shaw, совместив алгоритмическую точность с творческим подходом. Стартовав с $28 млн, фонд к 2025 году управляет $85 млрд, оставаясь пионером гибридных стратегий. Шоу, которого называют «квантом-поэтом», сформулировал миссию:

Переломный момент наступил в 1990-х фонд разработал алгоритм Valis, предсказавший крах британского фунта в 1992 году, известный как «Чёрная среда». Прибыль в $400 млн сделала DE Shaw легендой, но Шоу запретил публиковать детали стратегии: «Секрет успеха — в балансе дисциплины и дерзости».

Структура капитала и гибридная архитектура хедж-фонда.

Капитализация на 2025 год составляет $85 млрд, из которых 40% — капитал институциональных инвесторов, 30% — семейные офисы, 30% — собственные средства. Портфель на 60% — количественные стратегии, 25% — фундаментальные инвестиции, 15% — венчурные проекты в AI и биотехе. Заёмные средства 1:1.8 — умеренный риск, акцент на стабильность.

Ключевая особенность хедж-фонда это стратегия «Двойной спирали». Алгоритмы генерируют идеи, а трейдеры-гуманисты их интерпретируют. Например, в 2023 году нейросеть предложила шорт по Meta, но решение о масштабе сделки принял человек. Долгосрочные венчурные ставки и инвестиции в стартапы вроде Anthropic AI и Modern Meadow биоматериалы принесли $3.2 млрд к 2025 году. Глобальная сеть состоит из 25 офисов от Шанхая до Тель-Авива, фокусирующихся на локальных аномалиях.

Менеджмент как культура «параллельных миров».

1. Команда «учёных-художников». 50% сотрудников — PhD в компьютерных науках, 30% — бывшие трейдеры с Уолл-стрит, 20% — философы и писатели, анализирующие поведенческие паттерны. Ежемесячные «хакатоны идей», где программисты и гуманитарии совместно разрабатывают стратегии.

2. Принцип «антихрупкости». Риск-менеджмент основан на теории Нассима Талеба, когда фонд наращивает позиции в кризисы. В 2020 году убытки в $1.5 млрд превратились в $4.8 млрд за счёт скупки активов на дне. Алгоритм Janus моделирует «черные лебеди», тестируя портфель на устойчивость к непредсказуемым событиям.

3. Технологии как искусство. Компьютер Helios решает оптимизационные задачи за секунды, но итоговое решение всегда за человеком. Нейросеть Orpheus анализирует классическую литературу, выявляя паттерны страха и жадности в новостях.

Секреты сверхдоходности через синтез противоположностей.

Алгоритмический арбитраж. В 2024 году Valis 2.0 обнаружил аномалию в ценах на палладий между Лондоном и Москвой, заработав $900 млн за месяц. Фундаментальные «жемчужины» хедж-фонда это долгосрочные инвестиции в SpaceX с 2012 года, которые принесли 1900% прибыли. Аналитик DE Shaw: «Маск — это хаос, но его хаос предсказуем». Крипто-алхимия. Ethereum и арбитраж на децентрализованных биржах DEX генерируют до 12% годовой доходности.

Конфликты и парадоксы как цена баланса.

В 2023 году произошёл мятеж, когда группа трейдеров потребовала отключить нейросеть, обвинив алгоритмы в «удушении креативности». Шоу уволил бунтарей, заявив: «Дисциплина — это не враг творчества, а его рамки». Также постоянно обсуждается этическая дилемма из-за инвестиции в военные стартапы Palantir и Anduril, которые принесли $2.1 млрд, но вызвали протесты сотрудников. Наследие Шоу. Основатель ушёл в 2001 году, сосредоточившись на науке, но его философия живёт. Нынешний CEO: «Дэвид научил нас, что даже алгоритмы должны дышать».

Заключение.

DE Shaw — это мост между бинарным кодом и человеческой душой. Его сила — в отрицании дихотомий, слабость — в вечном поиске равновесия. История фонда ставит вопрос: «Можно ли алгоритмизировать интуицию, не убив её?»

SpaceX, компания, перевернувшая космическую индустрию, сегодня оценивается в $180 млрд. В 2002 году это был амбициозный стартап, который трижды стоял на грани банкротства. Как венчурные инвесторы поверили в мечту Илона Маска о колонизации Марса и превратили высокие риски в феноменальную прибыль?

Первые скептики.

Когда Илон Маск основал SpaceX, космическая отрасль считалась монополией государств. Частные компании воспринимались как авантюристы. Маск вложил $100 млн своих денег от продажи PayPal, но даже этого не хватало.

Как рисковали первые инвесторы.

Инновация в двигателях: SpaceX разработала Merlin. Это был дешёвый и эффективный двигатель, заменивший дорогие аналоги NASA. Цель была снизить стоимость запусков в 10 раз: Маск обещал сделать космос доступным, что привлекло тех, кто верил в технологический прорыв. Личность Маска: Его упорство убедило фонды вроде Founders Fund Питера Тиля и Draper Fisher Jurvetson вложить $30 млн в 2008 году, несмотря на три неудачных запуска Falcon 1. Ключевым моментом стал четвёртый запуск Falcon 1 в 2008 году, который успешно достиг орбиты. Это спасло компанию от краха и привлекло $1.6 млрд контрактов от NASA.

Контракты NASA и многоразовые ракеты.

В 2012 году SpaceX стала первой частной компанией, доставившей груз на МКС. Настоящую революцию совершила многоразовая ракета Falcon 9, первый успешный запуск и посадка которой состоялись в 2015 году.

Как инвесторы оценили потенциал.

Снижение стоимости запусков: Falcon 9 стоила $62 млн против $165 млн у конкурентов. Долгосрочные контракты: NASA, спутниковые операторы Iridium, SES и позже Starlink обеспечили стабильный денежный поток. Выход на IPO Starlink: Ожидается, что спутниковый интернет-проект принесёт $30 млрд годовой выручки к 2030 году. К 2015 году оценка SpaceX выросла до $12 млрд. Такие фонды, как Google и Fidelity, вложили средства, предвидя эру коммерческого космоса.

Как SpaceX монетизировала космос.

Инвесторы увидели, что SpaceX это не просто ракетостроитель, а инфраструктурная компания будущего. Запуски: 60% рынка коммерческих запусков к 2023 году. Starlink: 5,000 спутников и 2.5 млн пользователей это новый этап монетизации. Лунные и марсианские миссии: Контракты с NASA на $4.2 млрд для программы Artemis. К 2023 году выручка SpaceX достигла $8 млрд, а оценка компании подскочила до $180 млрд. Ранние инвесторы вроде Founders Fund и DFJ получили до 100x возврата на вложенный капитал.

Риски, которые не остановили инвесторов.

Аварии: Взрывы Falcon 9 в 2015 и 2016 годах и Starship в 2023 году стоили миллиарды, но инвесторы верили в итерации. Конкуренция: Blue Origin и ULA пытались догнать SpaceX, но не смогли предложить аналогичную стоимость. Регуляторные преграды: Борьба за частоту для Starlink и экологические протесты против Starship. Несмотря на это, вторичные сделки с акциями SpaceX продолжали расти, подтверждая уверенность рынка.

Уроки для венчурных инвесторов.

Ставка на невозможное окупается. Космос считался тупиковой нишей, но Маск доказал, что частные компании могут делать то, на что у государств уходят десятилетия. Доверяйте фанатичным основателям. Упорство Маска после провалов стало ключевым фактором успеха. Диверсифицируйте бизнес-модель. SpaceX выжила не только за счёт запусков, но и благодаря Starlink, который стал новым драйвером роста.

История SpaceX это история о том, как венчурные инвесторы поддержали мечту, которая изменила не только космическую отрасль, но и представление о возможном. Их успех доказывает, что самые рискованные ставки часто приносят самые грандиозные дивиденды, если за ними стоят технологии, упорство и видение.

Мы с партнерами начали бизнес 14 лет назад. Случилось это почти вынужденно. В 2008-2009 году в стране и во всем мире был большой экономический кризис, который очень сильно сказался на строительной отрасли. Мы работали в компании, которая занималась детскими площадками, но из-за кризиса она перестала существовать.

Дисклеймер. Статья написана на основе интервью с Артемом Сорокиным — генеральным директором компании «Лебер Групп».

Мы решили открывать свою компанию в той же сфере. Меня выбрали директором и по принципу «у кого есть деньги, чтобы оплатить офис на два месяца — тот и главный». Главный капитал, который пошел в расход — мои накопления в 100 тысяч рублей. Мы арендовали маленький офис, буквально одну комнату.

У нас появился дедлайн: если бы мы не генерировали выручку в течение двух месяцев, нас бы из офиса попросили уехать, и на этом попытка должна была закончиться. Но нам повезло — первые продажи появились, и мы продолжили работать.

В первые недели работы мы бегали по заказчикам и пытались продать что угодно. Иногда доходило до того, что мы отрывали странички от чужих каталогов, предлагали эти товары заказчикам, а если они интересовались, мы судорожно искали, где это взять. Я называю это «пиратским принципом» продаж — мы продавали то, что хотел заказчик, когда у нас этого еще не было. И представления о том, где это можно взять — тоже.

В 2012 году мы арендовали небольшой участок, по сути полугараж.

Тогда это было сложным решением — это были дополнительные расходы, которые могли не принести прибыли, но при этом от них нельзя просто взять и отказаться.

Мы поняли, что если товар у нас в наличии, мы получаем огромное преимущество перед конкурентами.

Теперь мы могли запасать товар в несезон, загружать наших поставщиков зимой, когда они не заняты другими. Так мы смогли предлагать заказчикам то, о чем они мечтали — к лету появляются детские площадки, которые подходят к их заданию и проектам.

Мы приходили к заказчику в начале лета и спрашивали: «Хотите наши детские площадки?» Нам говорили, что не хотят. А потом мы приходили в августе и снова спрашивали: «Хотите детские площадки?» И тут уже слышали: «Хочу. Меня подвели, сроки растянулись, я не успел. Что у вас есть?» И у нас забирали весь склад.

Склад был небольшой и сначала я сам решал, какие товары нужно оставить на складе.

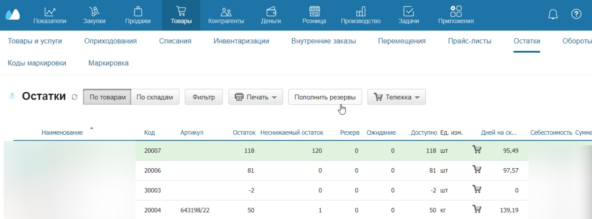

А потом мы, еще тогда, в 2012, подключили инструменты МоегоСклада.

Больше всего пригодилось прогнозирование остатков, когда система сама смотрит какими темпами уходят товары и прогнозирует, на сколько их хватит.

Еще использовали неснижаемый остаток, то есть МойСклад предупреждал, когда остатки становились меньше лимита.

Я сам настраивал эти параметры, учил всех сотрудников с ними работать. Тут удобный интерфейс и простота использования были важнее, чем сложные функции. Мне надо было, чтобы все быстро освоились.

Из-за решения открыть склад, в 2012-2013 году мы очень сильно выросли и быстро вошли в топ-10 поставщиков в московском регионе. Наша выручка увеличилась в десятки раз за короткое время. А могли бы побояться рискнуть и остаться на дне.

Как производство помогает создать уникальный продукт, когда на рынке все продают похожие товары.

Когда наша выручка стала расти, встал вопрос — продолжать работать с контрактными производствами или создавать собственное.

Финансово работа с контрактным производством часто выгоднее. Никаких рисков с закупками, с сезонностью, с ростом расходов на все, что только можно. Просто ищи и продавай.

Но надо было выделяться и отстраиваться от конкурентов уникальностью предложения. И тут производство позволяет делать опытные сборки, тестовые модели, разрабатывать что-то новое и интересное. Я смотрю на компании, которые пытаются делать уникальные продукты без производства, и у них очень плохо получается.

Как мы создаем детскую площадку:

1. Получаем заказ — работаем с девелоперами или муниципальными заказчиками, часто по индивидуальным проектам

2. Проектируем — наше конструкторское бюро (больше 20 человек) разрабатывает модель, учитывая требования безопасности и пожелания клиента

3. Закупаем материалы — основу составляют клееный брус, металлические трубы и листы. Для дерева нам было сложно найти подходящих поставщиков, поэтому мы интегрировали компанию по обработке дерева. Они производят ровно то, что нам требуется

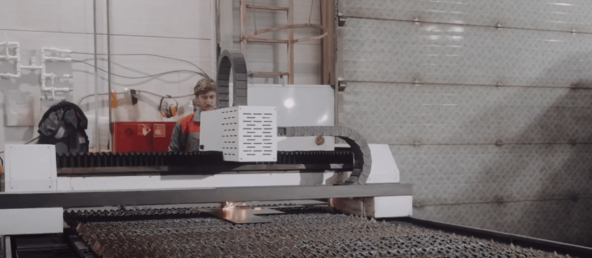

4. Обрабатываем дерево — сушим доски до нужной влажности, строгаем, вырезаем детали на ЧПУ-станках, шлифуем, наносим защитные составы и краску

5. Работаем с металлом — режем трубы и листы на лазерных станках, гнем на трубогибах и листогибах, сверлим отверстия, зачищаем заусенцы

6. Свариваем металлоконструкции — сварщиков у нас на производстве больше всего, несмотря на то, что у нас есть сварочный робот

7. Покрываем защитными составами — все металлические части обрабатываем антикоррозийными составами и красим порошковой краской

8. Собираем крупные узлы — объединяем деревянные и металлические элементы в готовые модули

9. Упаковываем и отправляем на склад — готовые элементы перевозим собственным транспортом на склад площадью 5000 кв. метров

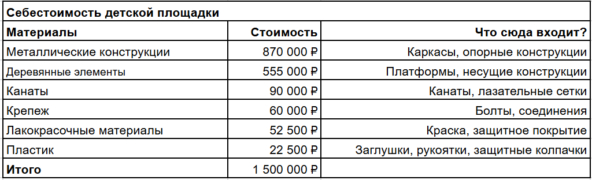

Стоит такая площадка 5 миллионов рублей. После расходов на производство, зарплаты, логистику и налоги, с одной площадки мы получаем 500 000 рублей.

Сейчас у нас есть свой завод в Мытищах площадью почти гектар. На производстве трудится примерно 150 человек: рабочие, сварщики, сборщики, столяры, такелажники, разнорабочие, наладчики станков, инженерная служба. Самая популярная профессия — сварщик. У нас полностью выстроена цепочка поставок: мы имеем транспортный парк — фуры, газели, которыми доставляем материалы и перемещаем продукцию.

В 2023 году общая выручка компании составила 3,4 миллиарда рублей. Операционная рентабельность обычно выходит на уровне 20-30%. Рентабельность по чистой прибыли в 2023 году была 17%, а в 2024 году снизилась до примерно 10%

Как войти на рынок, где тебя никто не знает?

На рынке детских площадок два основных типа клиентов: муниципальные заказчики и застройщики. Сейчас у нас и тех и других примерно поровну, но мы стараемся увеличивать долю коммерческих заказчиков и меньше зависеть от госконтрактов.

Работа с государственными заказчиками имеет свою специфику. Когда мы только начинали, мы слышали стандартное: «Чтобы вы с нами работали, вы должны у нас поработать». Получается замкнутый круг.

Причина у такого подхода понятная — муниципальный заказчик не хочет рисковать. Его главный KPI — это реализация программ в срок. Поэтому он неохотно идет на эксперименты с новыми поставщиками.

Мы поняли, что нужно быть готовым в момент, когда у заказчика возникнет проблема. Наша стратегия была такой: мы говорили, что мы рядом, понимаем, что на нас сразу не переключат все заказы, но мы готовы помогать. Рано или поздно наступает момент, когда нужно кого-то заменить, и тогда спрашивают: «Кто там ждет?»

Сейчас средний чек в московском регионе составляет около 5 миллионов рублей, а если брать всю Россию, то чуть ниже — около 3 миллионов. Операционная рентабельность от средней площадки в 5 миллионов — это примерно 1 миллион рублей, но надо понимать, что это не чистая прибыль. Из маржинальной прибыли компенсируется большая часть накладных расходов, делаются инвестпроекты, покрываются банковские проценты.

Как управлять компанией, когда уже невозможно решать все самому?

Изначально я был единственным собственником и учредителем. Но в 2014-2015 году я понял, что фактически есть еще два человека, с которыми мы начинали компанию. Они всегда поддерживали в сложные моменты и морально, и материально, закладывали собственное имущество под кредиты. Я предложил зафиксировать их роли и выделить им доли. Так появились три участника.

Следующий этап размытия долей произошел в 2020 году, когда из-за пандемии мы лишились большой доли выручки — около 60%. Мы оказались в критической ситуации: не могли возвращать банку оборотный кредит. Нужно было реструктуризировать его и сильно сократить расходы.

За это взялась команда топ-менеджеров из восьми человек. Все руководители согласились работать весь год, отказавшись от премий и зарплат. Я очень благодарен им за это. Нам удалось реструктуризировать кредит, оптимизировать штат, сохранить имущественные активы, не попасть в черные списки и выдержать договоренности с банком.

За это сотрудникам, участвовавшим в управлении в тяжелый период, я предложил варианты: после двух лет они могли получить либо процент от чистой прибыли, либо долю в компании. Все выбрали долю, и у нас стало 8 акционеров.

Разделение собственности между менеджерами — это инструмент, который повышает лояльность и вовлеченность. Конечно, когда кто-то получает процент компании, кто-то его теряет, и это всегда жалко. Но лучше владеть меньшей частью большой компании, чем всем в маленькой.

Параллельно с этим мы внедрили совет директоров. Идея пришла неожиданно — я познакомился на детской площадке в Бостоне с выпускником Гарварда, который работал в McKinsey. Я рассказал ему, как сложно управлять бизнесом и много путешествовать, как я передаю операционное управление партнерам. Он посоветовал посмотреть в сторону совета директоров и подарил книгу «Back to The Drawing Board», где описывается как это работает.

Акционеры выбирают совет директоров, а совет выбирает генерального директора на два года. Совет директоров состоит из специалистов, каждый из которых курирует ключевые направления: продажи, финансы, инвестиции, продуктовую стратегию, цифровую трансформацию, бухгалтерию, логистику и операционную эффективность. Они формируют стратегию компании и контролируют её исполнение.

Генеральный директор должен выполнять стратегии совета директоров в течение года и отчитываться по ним.

Эта идея решает проблему сохранения контроля: в такой большой компанией сложно одному быть в курсе всего и принимать все решения.

Я в такой конструкции стал себя лучше чувствовать, перемещаясь, ставя стратегические цели и меньше занимаясь операционной работой. В роли председателя совета директоров я проработал три-четыре года и только в феврале вернулся на должность генерального директора.

Как снизить зависимость от одного рынка и одного типа продукта

Я всегда пытаюсь искать новые возможности, и главная цель этого — диверсификация выручки. То, с чем мы боремся, это зависимость от одного бюджета, от одного источника выручки.

Мы действуем в двух направлениях: пытаемся вывести существующие продукты на новые рынки и тестируем новые продукты на нашем основном рынке — в Московском регионе.

Пробуем заниматься не только площадками

В 2013 году мы запустили направление и строили каркасные дома и дома из клееного бруса. За несколько лет мы построили около 20 домов, инвестиции даже окупились. Но у меня тогда не было инвесторской хватки и подхода.

Мы пытались развивать новое направление теми же людьми, что работали надо основными проектами и постоянно возникал конфликт, куда направить ограниченные силы специалистов.

В итоге мы вернулись к детским площадкам, где получалось делать большую выручку, и закрыли направление домов. Сейчас я понимаю, что надо было собирать отдельную команду, вливать больше инвестиций, и все бы получилось.

Но с тех пор мы открыли направление офисной мебели, которое прекрасно работает и принесло около 50 миллионов рублей в прошлом году.

Из-за сезонности наш склад не всегда заполнен на 100%, и эту незаполненность мы решаем тем, что оказываем услуги по фулфилменту. Это направление тоже приносит примерно 50 миллионов в год и компенсирует высокую стоимость аренды.

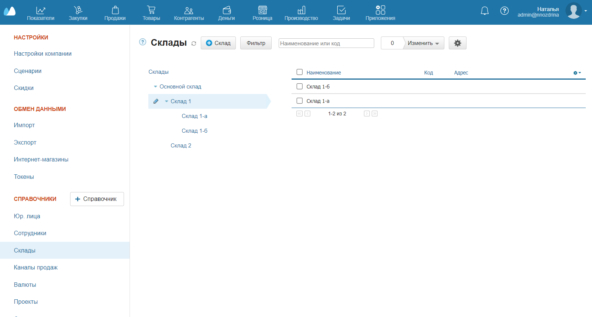

Еще с открытия своего склада, мы отслеживали все через МойСклад и когда запускали фулфилмент, через него мы смогли организовать это без лишних затрат на новые системы учета.

Менеджеры, которые работают с детскими площадками, часто смеются, когда видят, что у нас в МоемСкладе кроме сырья для площадок показывается куча всякого, что привез селлер для фулфилмента.

В МойСклад мы создали отдельные виртуальные склады для каждого клиента фулфилмента. Это позволяет четко видеть, где чьи товары, и не путаться при инвентаризации.

Система помогает работать с комплектами товаров — когда клиенту нужно объединить несколько позиций в набор. МойСклад формирует задания на сборку в нужной последовательности.

Мы настроили интеграцию с популярными маркетплейсами, и теперь заказы из Wildberries или Ozon автоматически попадают в систему. Кладовщики получают задания на сборку прямо на терминалы сбора данных через мобильное приложение МойСклад.

Выходим на международный рынок.

В глобальной экономике нельзя работать только на одном рынке. Диверсификация рынков — это то, что сейчас стало нашей стратегией.

Мы нашли дилеров в Армении, в Казахстане и Узбекистане. Дальше мы поняли, что на российский продукт очень хорошо реагируют партнеры в Саудовской Аравии, в Арабских Эмиратах, в Иордании.

Эта площадка стоит в торговом центре в Дубае

Мы поняли, что в арабском мире все привыкли медленнее рассуждать, меньше спешить.

Но в этом есть и своя логика — они как бы проверяют, доживет ли твой бизнес до момента сотрудничества. Когда ты приходишь, тебе говорят: «Через пять месяцев». За это время кто-то уже разорился или бросил бизнес. Они не хотят работать с тем, кто только приехал, что-то пообещал, а потом передумал.

Наши продажи пошли только на второй год. Всего у нас около 40 международных проектов, что составляет примерно 1% от общего количества (при том, что в год мы делаем более 2000 площадок).

Когда мы начали выходить на международный рынок, мы боялись, что придется менять подход. Но оказалось, что фактор национальной идентичности и ментальности в бизнесе сильно переоценен. Да, в ОАЭ, Узбекистане и Марокко совершенно по-другому знакомятся, договариваются, пьют чай или кофе. Но бизнес-процесс выстроен очень похоже.

Как перестроить производство на выпуск уникальной продукции под каждого клиента?

Сейчас главное — научиться делать уникальные проекты, не теряя преимущества серийного производства. Кастомизация стала трендом не только в детских площадках, но и в экономике в целом. Потребители хотят индивидуальности, и если ты не готов это предложить, они найдут тех, кто готов.

Особенно это важно в благоустройстве, застройщики часто сами придумывают дизайн и хотят, чтобы их идеи точно воплотились. Мы должны уметь быстро разрабатывать такие проекты, сертифицировать их и доставлять в срок.

Последние годы мы развиваем свое конструкторское бюро — у нас уже более 20 человек в отделе разработки продукта. Есть отдел ассортимента, свои продуктологи. Мы построили дивизионную структуру с тим-лидами — это распределенные команды, которые применяют разные подходы и работают в разных программах.

Выводы

Главное — меняться раньше, чем это делают другие. В 2012 году, когда многие конкуренты боялись дополнительных расходов, мы арендовали склад и сделали это преимуществом.

Потом рискнули открыть свое производства, чтобы взять под контроль качество и начать разрабатывать собственные решения. То, что мы начали вовремя, помогло выделиться на фоне других.

Теперь мы могли бы остановиться на достигнутом и просто работать как есть. Но мы выходим на международные рынки, пробуем новые направления и продолжаем меняться. Иначе нас догонят и обойдут.

Титры

Мы ведем блог для малого бизнеса. Рассказываем новости для предпринимателей, ошибки и лайфхаки в учете, инструменты продвижения, обновления сервиса МойСклад.

Реклама ООО «Логнекс». ИНН: 7736570901. Erid: 2SDnjdZdLFH