Как 3,4 млн инвесторов в августе инвестировали. Облигации в 24 раза популярнее акций, даже Аляска-ралли не помогло

Август дал рынку оптимизма, да такого, что инвесторы стали на треть меньше покупать облигации. Но и акций тоже купили немного меньше. Удивительно, видимо, в отпусках чилили. Двери биржи открылись перед 3,4 миллионами инвесторов. Они участвовали в Аляска-ралли и грустили из-за заканчивающегося лета.

Мосбиржа поделилась итогами августа 2025 года, а также пересчитала своих клиентов и рассказала, что они покупали активнее всего. Смотрим объёмы торгов акциями и облигациями, народный портфель августа и другие интересные данные.

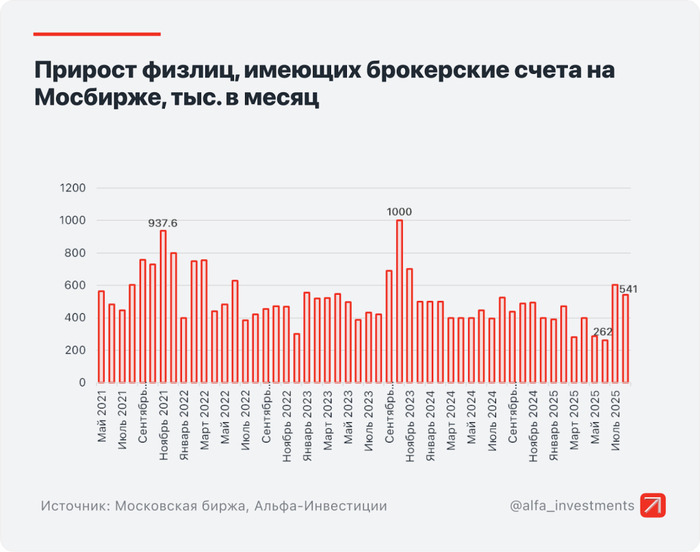

🩸 Свежая кровь

Число физлиц, имеющих счета на Мосбирже, за август увеличилось на 541 тысячу и достигло 38,4 млн, ими открыто более 72 млн счетов. В августе было 3,4 млн активных инвесторов (3,9 млн в июле), из них 347 тыс. квалы. На 500 тысяч активных инвесторов меньше, чем в июле, ну тогда-то все Сбер под дивиденды покупали. Приток сохранился солидный.

Я, один из этих 3,4 млн активных инвесторов, веду телеграм-канал про инвестиции и публикую много аналитических постов, подписывайтесь.

Инфографика: Альфа-Инвестиции

Доля физлиц в объёме торгов акциями и паями биржевых фондов составила 70%, в объёме торгов облигациями — 34%. Физики стали активнее.

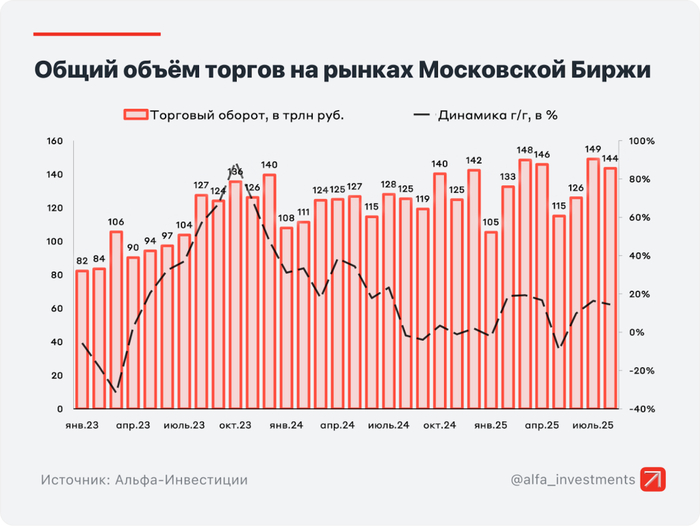

🛍 Общий объём

Общий объём торгов в августе составил 143,5 трлн рублей (149 трлн в июле).

Физлица по итогам месяца инвестировали в акции и облигации 268,2 млрд рублей. Из них в акции вложено 8,3 млрд рублей; в облигации — 198,3 млрд рублей; в паи фондов – 61,6 млрд рублей. Подавляющее большинство денег ушло в облигации и фонды, акции физлица снова не покупали. В облигации вложили в 24 раза больше денег. Да и фонды — явно облигационные.

Инфографика: Альфа-Инвестиции

🛍 Акции и фонды

Объём торгов акциями, депозитарными расписками и паями составил 3 трлн рублей (3,2 трлн рублей в июле). Объёмы остаются небольшими.

Инфографика: Альфа-Инвестиции

💼 Народный портфель: акции Сбербанка (ао 29,1% и ап 7,1%), Лукойла (14,9%), Газпрома (14,2%), Т (7%), Яндекса (5,9%), Роснефти (5,9%), ВТБ (5,7%), Новатэка (5,1%) и Полюса (5%). Новатэк и Полюс вытеснили из топа Х5 и префы Сургута.

Инфографика: Альфа-Инвестиции

💼 Народный портфель Индекса IPO: SVCB, SOFL, UGLD, IVAT, OZPH, ASTR, EUTR, MBNK, LEAS и PRMD. Совкомбанк снова первый.

💼 Народный портфель фондов: LQDT (35,7%), SBMM (19%), AKMM (18%), BCSD (2,5%) и фонд облигаций AKMB (2,0%). Большинство денег в фондах денежного рынка, но произошло знаковое событие — в топ вошёл фонд облигаций, вытеснивший фонд денежного рынка AMNR.

🛍 Облигации

Объём торгов облигациями составил 2,7 трлн рублей (4,2 трлн рублей в июле).

Общий объём размещений и обратного выкупа облигаций составил 1,5 трлн рублей, включая объём размещений однодневных облигаций на 293 млрд.

Размещений было достаточно, но мне были интересны далеко не все. Я поучаствовал в этих: ЛСР 1Р11, Уральская сталь 1Р5, Сегежа 003Р-06R, ОРГ 1Р2, РЖД 001Р-044R, Делимобиль 1Р7, Яндекс Сплит ПВ1. Ну я больше длинные ОФЗ покупал.

А про все свои покупки августа я писал тут.

🛍 Другие рынки

Срочный рынок — 9,8 трлн рублей

Валютный рынок — Мосбиржа больше не предоставляет данные

Денежный рынок — 113,2 трлн рублей

Драгметаллы — Мосбиржа больше не предоставляет данные

🤔 Что в итоге?

Август получился позитивным для рынка. Выросли и акции на Аляска-ралли, и облигации росли на развороте ДКП. Только вот переговоры снова застопорились, зато ключевую ставку ЦБ планирует снижать.

Если смотреть на RTS, то за 12 месяцев он в плюсе на +27%. IMOEX показывает +13% за год. Спасибо крепкому рублю. IMOEX закрыл месяц на 2899, а RTS на 1137. Ждём ракету (или торпеду), но видим, что деньги перестали агрессивно идти в бонды, может быть, пора в акции. Или не пора.

Красный — индекс RTS, синий — индекс Мосбиржи:

В августе выплатили последние летние дивиденды, следующий сезон начинается в конце сентября. Но там не очень много выплат, и они по большей части низкие. Дефляция продолжается, новые переговоры пока не назначены, бизнес воет от высоких ставок, Греф ждёт снижения ключа (и не только он) новые санкции всегда на подходе. Продолжаем следить за новостями и не забываем, что они могут дать импульс рынку как вверх, так и вниз. Как думаете, что может случиться в сентябре?

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.