Такая поддержка

Написал в поддержку Сбера.

-здравствуйте

-здравствуйте, я менеджер сбербанка, чем я могу вам помочь?

- как подать заявку/заявление на рефинансирование ипотеки?

*Вы исключены из чата*

=(

Написал в поддержку Сбера.

-здравствуйте

-здравствуйте, я менеджер сбербанка, чем я могу вам помочь?

- как подать заявку/заявление на рефинансирование ипотеки?

*Вы исключены из чата*

=(

Привет пикабушники, задам дурацкий вопрос😀Может кто подсказать в каком банке действительно хорошие ставки по кредитам? Хочу рефинансировать кредит, сейчас в Сбере со ставкой 12,9.Может кто знает в каком банке можно рефинансировать с меньшей ставкой без всяких там страховок.

У жены есть несколько небольших кредитов в Сбере, пусть будет условно три, с общей суммой платежей в месяц условно 15к. Посмотрели по ТВ рекламу Сбера про рефинансирование кредитов вечером... и легли спать.

Утром на телефон жены приходит смс от Сбера с этим же предложением от Сбера, мол рефинансируйте и платите меньше. Ну, ок. Заходим в приложуху, создаём заявку, в заявке выбираем наши действующие кредиты, убираем деньги которые можно попросить "сверх" рефинансированных, нам лишнего не надо, регулируем срок кредита так чтобы платёж выходил 11к в месяц и отправляем заявку.

Проходит минута, и вуаля!

Бла-бла-бла Вам отказано ибо платёж сильно большой, и Вы не потянет такой кредит... Т. е. 15к на три кредита потянет, давали без проблем, а один платёж на 11к не потянет!

Несколько лет назад брали ипотеку с использованием маткапитала. В этом году решили рефинансировать.

Так как обременение перед первым банком было снято, подали в Росреестр соглашение о выделении долей детям. А он его завернул с требованием справки из банка, в том что банк согласен на выделение долей.

Надо было этим делом поинтересоваться конечно заранее. Но я же была уверена что раз обременение снято надо всё по закону выделить.

Теперь опасаюсь что банк никакой справки нам не даст, так как ему не упало держать в залоге доли детей которые продать невозможно в случае дефолта заемщика.

Есть ли у кого-нибудь случаи положительного ответа банка, можно ли мне на что-то рассчитывать или попрощаться с 2000 руб.комиссии за регистрацию соглашения?

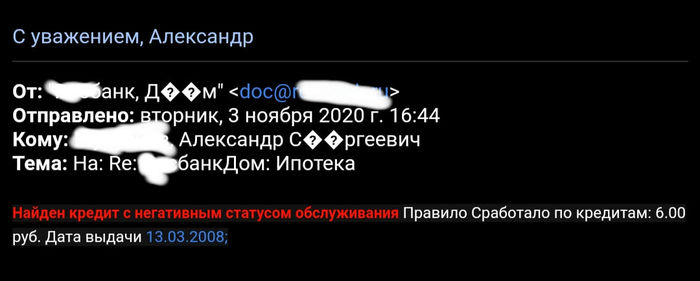

У меня ипотека в одном очень известном банке на букву С. Процентная ставка 10.9. Исправно плачу 5 лет, по 35тр в месяц, с абсолютно белой зарплаты.

Решил я подать заявку на рефенансиование в несколько крупных банков, так как сейчас процент опустили чуть ли не до 7.

Один банк пока молчит, второй предложил сумму кредита меньше чем мне нужно в два раза.

А вот ответ третьего меня очень удивил.

Далее переписка с банком:

Б- Добрый день, Александр Сергеевич.

К сожалению мы Вашу заявку рассмотреть не сможем- отрицательная кредитная история.

Я- Здравствуйте.

Спасибо за ответ.

А можно узнать на основании чего вы пишете - отрицательная кредитная история?

Я периодически заказываю отчёт о своей кредитной истории. В ней нет ни единой просрочки и все кредиты закрыты во время. Общая оценка кредитной истории высокая.

Б- Найден кредит с негативным статусом обслуживания Правило Сработало по кредитам: 6.00 руб. Дата выдачи 13.03.2008;

6 рублей в 2008году?!

При этом мы обсуждаем рефинансирование в 2млн рублей.

Что это было?! Сговор банков? Некомпетентность персонала? В отчёте из кредитной истории информации про эти 6 рублей нет.

Простая предыстория. Как и у многих я получил сильный провал на работе по з.п. на период пандемии. Держался только за счет того что работ у меня 2 (не раб на галерах, а просто умело совмещаю). Тем не менее, за период пандемии сильно просел по финансам.

Исходные данные: стандартные затраты на квартиру+машину+еду+прочее, есть отдельные обязательства по 15000 в месяц до середины 23го года, и независимо от моих доходов обязательства надо выполнять. На время пандемии доходы упали до МРОТ (12500) и за 4 месяца я недополучил круглую сумму, которая логично слизалась у меня с кредитки (только не надо писать про тотальную экономию прочее, пост не про то какая у меня сложная ситуация, а про точный расчет).

Итого, есть долг по кредитке, который я пока не выплачиваю, т.е. плачу ток проценты, жду когда з.п. полностью восстановится. Тут все норм, стандартная ситуация, кризисы уже были, кредитку я обычно успешно выплачиваю.

Звонок от банка с предложением рефинансирования или просто потребительского кредита. Вот прям так и сказали, что можно провести по рефинансированию, а можем просто выдать потреб. под более низкий процент. Причем процент обещают реально ниже (11,9% против 22%).

Предложение изначально кажется заманчивым. Однако есть обстоятельство, з.п. до конца еще не восстановилась, плюс обязательства никто не снимал. Т.е. брать кредит тупо для закрытия кредитки смысла нет вообще. Есть вариант взять кредит, так чтобы и кредитку закрыть и обязательства закрыть разом, плюс немного сроки растянуть чтобы меньшая нагрузка была.

Оке, беру excel и mathcad и начинаю считать. Строю трёхмерный график - поверхность, где по оси Х переплата за предлагаемый кредит, по оси Y срок кредита, по оси Z платеж. На такой плоскости можно наглядно найти точку оптимума по срокам, переплате и платежу - ОПТИ. Плюс беру еще две точки, это точка с минимальным платежом - МИНПЛАТ и максимальным сроком кредита, и точку с максимальным платежом, который я разумно тяну не ущемляя себя (с таким как я сейчас отдаю за обязательства и проценты + 700 руб) и минимальным сроком - МИНСРОК.

Во всех этих точках я подсчитываю переплаты. В моем случае округленно это:

ОПТИ - переплата 162000;

МИНПЛАТ - 216000;

МИНСРОК - 141000;

Отсюда я уже вижу свои выигрышные варианты, которые находятся где-то между ОПТИ и МИНСРОК.

Следующий этап, это рассмотреть минимальный выигрыш, если я все оставлю как есть, но начну каждый месяц гасить по кредитке ровно на 700 рублей больше сегодняшнего минимального платежа (для понимания, процентов по кредитке мне сейчас начисляется 4300, я начну платить 5000, и даже когда процент начнет уменьшаться, я все равно буду платить 5000), т.е. я сделаю аннуитетный платеж, как в случае МИНСРОК.

В такой ситуации я получаю такой же срок (месяц в месяц) что и при МИНСРОК, а переплата составит 123 тысячи.

Т.е. даже если я ничего по сути не буду менять, то получу бОльший выигрыш по финансам, а если начну гасить больше, соответственно переплата будет строго меньше. В моем случае это важнее.

Вот вам и математика. А все думают что в банках работают глупые люди. На бумаге и по телефону все красиво, стабильный платеж, все обязательства закрыты, процентная ставка значительно ниже (11,9% против 22%), но если посчитать, то выигрыш банка минимум 18 тысяч, а максимум (который многие и выбирают чтобы снизить нагрузку) 93 тысячи.

Считайте все по 10 раз, прежде чем на что либо согласиться. Мой пример даже для меня самого показателен.

Конечно для каждого выигрыш свой, кому-то реально надо снизить нагрузку по платежу, кому-то просто закрыть кредитку чтобы не было соблазна и т.д. Мой расчет был нацелен на получение минимальной переплаты исходя из моих возможностей.

Всем добра!!!

Приветствую пикабу. Нужна помощь от лиги юристов. Оформляем рефинансирование. Банк запросил, чтобы в ЕГРН было указано всецелое право собственности на квартиру, в нашем случае человек имеет 2 доли по 1\2( вместе 1). При оформлении заявления на объединение в мфц сообщили, что откажут так как квартира находится в обременении(ипотека). Получается замкнутый круг. Как поступить ?

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Ссылка на первый пост. Снова ВТБ

Ну вот мне и рефинасировали ипотеку на желанные 5%, как итог сумма платежа снизилась с 19310 до 13800.

Вопрос по страховой был закрыт следующим образом: по совету страхового агента я заключил договор с Согаз+доп.страховку на "обои и краску" ( кстати допник не фигурировал в кредитном договоре, но его активно навязывали и якобы без него не получится снизить ставку). Затем в тот же день имея на руках второй экземпляр договора поехал в другую фирму, где и доплатил 2000₽ за новый полис. Далее съездил в головной офис ВТБ и попросил замену страховки, а потом поехал в офис Согаза и расторгнул навязанные страховки. Кстати надо проводить эту процедуру в течении 14 дней (возврат средств осуществляется в течение 7 дней)

Месяц ждал закладную и в течение этого периода ставка была 7.25%, ну и 16.10 официальный изменились условия)))))

Сотрудники страховой компании которые активно помогали советом и делом были отблагодарены так необходимым в офисном деле вещами ( кофе и шоколадки). Понимаю что это их работа, потенциальный в будущем клиент и тд, но они искренне помогали и оставили впечатление неравнодушных людей.