Сегежа. Отчет

Сегежа отчиталась за 3 квартал по МСФО. Убытки сокращаются, иксы неизбежны).

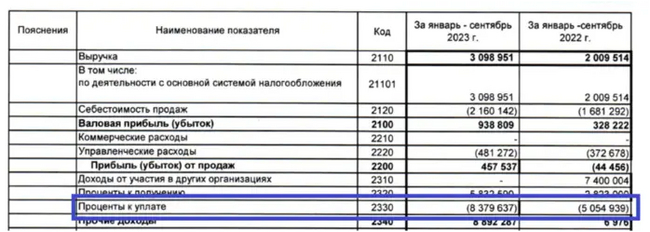

- Выручка компании за квартал выросла на 9% в годовом выражении до 23,92 млрд рублей. Убыток удалось сократить в 1,5 раза за год. В третьем квартале -3,2 млрд руб. (-3,9 во втором квартале 2023). Компания продолжает сжигать деньги. Это уже вроде 5 убыточный квартал.

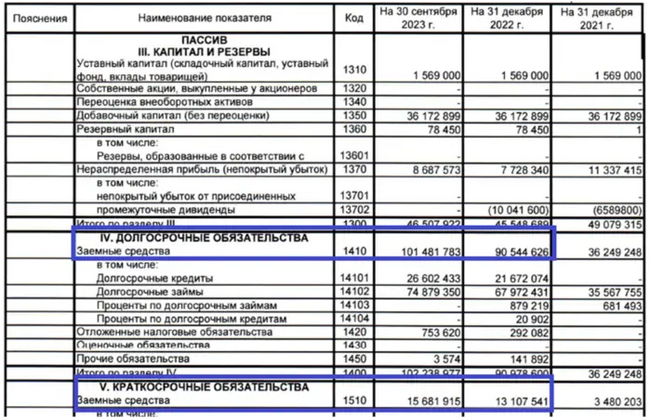

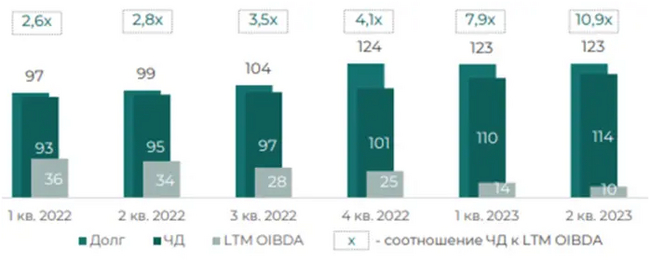

При этом капитальные затраты выросли на 31% (за квартал). Темпы продаж получается восстановить за счёт перестройки каналов продаж. Чистый долг/OIBDA: 10,4х (10,9х на конец второго квартала 2023).

Продукция в основном продается в Китай ( бумага, пиломатериалы, фанера – от 34 до 86 процентов), Южную Корею, Турцию, США и Канада ( Фанера).

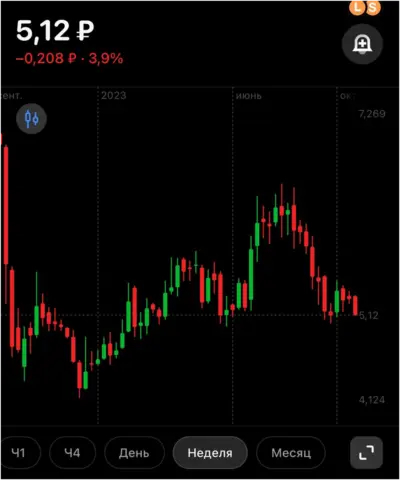

Сегежа никогда так дешево не стоила... и вот опять. Сегодня пробивает очередное дно.

Результаты компании зависят от мировых цен, а они сейчас мягко говоря не очень. Но ведь и рубль тоже не самый сильный.

🌲На конференции Смартлаб представителю компании ( Елене Романовой - директору по связям с инвесторами Segezha Group) задавали вопросы по поводу долга компании.

Откуда же брать деньги?

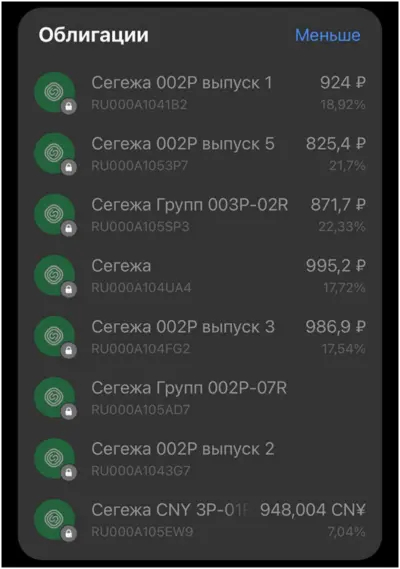

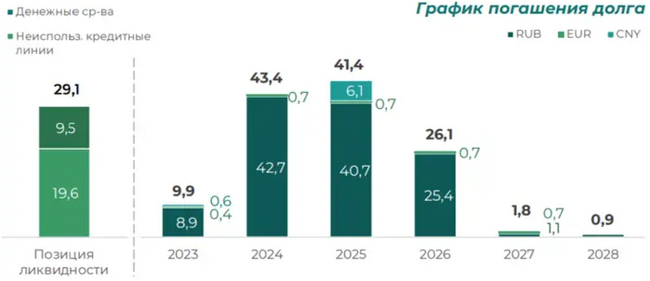

- В 24 году будет оферта по некоторым выпускам облигаций ( 1 выпуск в ноябре 24 года – 10 млрд рублей).

Задача: сделать нормальные условия для инвесторов, грубо говоря перекредитоваться под более высокий процент... Тем самым удлиняются деньги, но платить то все равно придется, как и по облигациям, которые были размещены на срок в 13 лет. И это можно повторять бесконечно... пока есть деньги.

- Но денег на счетах становиться все меньше ( что то около 7 млрд ).

- «Проблем с выплатой долга не будет в 23-24 году» – это по словам Елены Романовой , но у меня почему то цифры не сходятся.

- «Есть прогноз что в следующем году все будет лучше». В Китае уровень запасов пиломатериалов уменьшается... Возможно будут новые поставки. - «Пока нет смысла в доп.эмисии»... Ну это пока.

- АФК поможет).

- Падает предложение на пиломатериалы ( цены низкие), а спрос растёт. В теории цена должны вырасти.

🌲В общем варианты есть , но у меня возникает вопрос: А что если не прокатит?

Что если в Китае цены не вырастут, что если Китай не начнет закупать пиломатериалы как не в себя? Что если инвесторы не захотят сидеть в облигациях Сегежи и захотят получить деньги назад?

Что если ставка будет высокой и перекредитоваться под нормальный процент никто не даст?

Тогда придется прибегать к помощи АФК или делать доп.эмиссию. Доля акционеров размоется, ну и ничего хорошего не будет.

«Весь негатив уже в цене», но это не мешает Сегеже стоить еще дешевле. Помните когда акции стоили по 7-10 рублей, кто предполагал что они могут стоить по 4,3 рубля? А почему бы и не 3 например?

В общем как по мне в этой компании пока больше неизвестных и какого-то благополучного исхода я пока не вижу. Наблюдаем.

Успешных инвестиций.

#сегежа #акции #инвестиции