Дивиденды и отчёт Северсталь

Объявлены дивиденды компании Северсталь за 3 квартал 2024 года.

49,06 рублей на акцию, что соответствует дивидендной доходности 4,1%

Закрытие реестра 16 декабря 2024 года.

Компания уже выплатила в этом году 260,87 рублей

18.06.2024 191.51р

18.06.2024 38.3р

10.09.2024 31.06р

Если совет директоров утвердит дивиденды за 3 квартал, то в совокупные выплаты, в этом году могут составить 309,93 рубля. 🔥

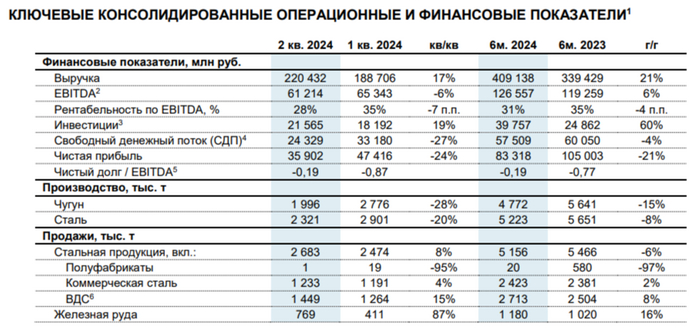

Отчёт за 9 месяцев 2024 года

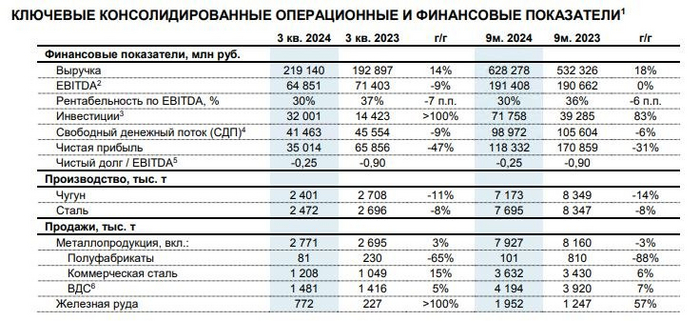

Выручка выросла на 14% г/г до 219 140 млн руб., благодаря росту продаж и средних цен реализации на фоне увеличения доли готовой продукции в портфеле продаж.

👉 Показатель EBITDA снизился на 9% г/г до 64 851 млн руб. из-за увеличения себестоимости производства стали во время ремонта доменной печи и приобретения А ГРУПП. Рентабельность по EBITDA составила 30% (-7 п.п. г/г).

👉 Свободный денежный поток снизился на 9% г/г до 41 463 млн руб. за счет снижения показателя EBITDA и увеличения инвестиций. Высвобождение денежных средств из оборотного капитала составило 14 724 млн руб., что главным образом связано с высвобождением запасов слябов.

👉 Инвестиции увеличились в 2,2 раза г/г до 32 001 млн руб.

👉 Производство: Производство чугуна снизилось на 11% г/г до 2,4 млн тонн, а производство стали снизилось на 8% г/г до 2,47 млн тонн на фоне проведения ремонтов в доменно-конвертерном производстве.

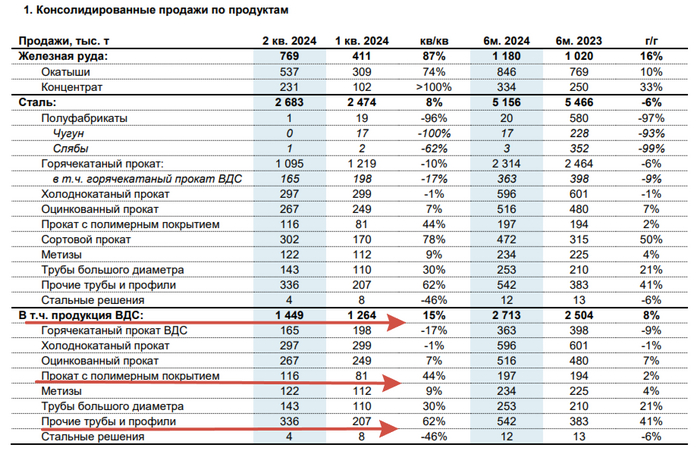

👉 Продажи металлопродукции выросли на 3% г/г до 2,77 млн тонн на фоне увеличения продаж коммерческой стали на 15% до 1,21 млн т (реализация горячекатаного проката выросла на 10% г/г до 0,94 млн т, а сортового проката на 37% до 0,26 млн т) в том числе, благодаря консолидации результатов бизнеса А ГРУПП. Продажи чугуна и слябов снизились до 81 тыс тонн (-65% г/г) из-за проведения ремонта ДП-5. Продажи продукции с высокой добавленной стоимостью (ВДС) выросли на 5% г/г до 1,48 млн тонн за счет роста спроса на трубную продукцию строительного сортамента и на прокат с полимерным покрытием.

👉 Доля продукции ВДС в общем объеме продаж не изменилась г/г, составив 53%.

👉 Продажи железной руды третьим лицам увеличились в 3,4 раза г/г до 0,77 млн тонн из-за сниженной потребности ЧерМК в железорудном сырье.

👉 Денежные средства и эквиваленты снизились до 170 014 млн руб. (в сравнении с 373 568 млн руб. по состоянию на 31.12.2023) из-за выплаты дивидендов в размере 204 052 млн руб.

👉 Общий долг снизился до 103 920 млн руб. (в сравнении с 163 105 млн руб. по состоянию на 31.12.2023) за счет реализации оферты по выкупу собственных рублевых биржевых облигаций серии БО-06 на общую сумму 9,6 млрд руб. и частичного погашения долга по Еврооблигациям 2024 в сумме 49,6 млрд руб.

👉 Чистая денежная позиция составила 66 094 млн руб. Показатель Чистый долг/EBITDA составил -0,25.

Чего-то прям страшного пока в отчёте не вижу (хотя и были некоторые опасения на фоне ММК). Компания развивается. Увеличились инвестиции, сократили долги. Выплатили много дивидендов (думаю, чтобы не платить с них больше налогов в следующем году). Упали показатели рентабельности, как раз таки из-за инвестиций и развития бизнеса. Посмотрим как будет дальше.

21.10.2024 Станислав Райт - Русский инвестор