Как привлечь деньги

Чаще думайте о деньгах.

Тут всё просто. Мысли помогут привлечь их в вашу жизнь, фокусируя внимание и за счёт правильной информации.

Читать книги о деньгах, финансовые каналы (это вы уже делаете), смотреть фильмы в тему, мечтать и т.д.

Главное также - думать НЕ о долгах и кредитах, а если уж они есть - выстроить план закрытия и забыть!

Всегда имейте конкретные цели.

Если есть цели - появятся и деньги на их реализацию. Это уже доказано многими исследованиями. Главное, опять же, иметь "свои" цели, а не навязанные социальной пропагандой.

Не ставьте себе границ.

Осознайте, что вы можете заниматься многими вещами. Ключевой момент заключается в выходе из застоя в случае необходимости.

Развитие в новых областях и новые знания подключают дополнительные возможности, а через них идут и деньги.

Источник: Телеграм канал Все о деньгах

Показать полностью

2

Давать ли деньги в долг?

Здесь придет на помощь такое правило:

Давать в долг только ту сумму, с которой вы согласны расстаться.

Не готовы к такому повороту – никогда не давайте в долг.

А как быть, когда о помощи просят друзья или родные?

Чтобы не разругаться с близкими, которыми вы дорожите, деньги лучше подарить.

Если вы все же решитесь дать деньги в долг, будьте готовы к тому, что отношения с этим человеком могут испортиться. Не зря есть поговорка: «Берешь чужие, а возвращаешь свои». Потому что когда заемщик возвращает долг, его мозг подсознательно воспринимает эти деньги как свои. И, естественно, расставаться с ними не хочет.

Когда вы готовы помочь человеку крупной суммой, но боитесь, что он «забудет» вернуть деньги или часть долга, выручит блокнот:

Запишите в нем сумму долга, дату и поставьте свою подпись.

Объясните, что когда будете забирать деньги, подпись должен будет поставить должник.

Источник телеграмм канал : Всё о деньгах

Показать полностью

1

Чем полезны накопительные счета в 2024 году

Накопительные счета это самый простой способ хранения денег: Создаете счёт копилку в приложении банка, закидываете любые суммы, когда появляется возможность. Платить за обслуживание не надо, жестких условий нет. В любое время деньги можно снять, рассчитаться ими за коммунальные услуги или еще что-то.

Финансы застрахованы, их не украдут, при этом есть некоторая дисциплина: постоянно что-то откладываете. Процент в них не очень высокий, но за то рассчитывается ежедневно на остаток суммы счёта.

Во многих банках можно открыть сразу несколько счетов и придумать им название :

- Счет на ипотеку

- Счёт на обслуживание автомобиля

- Счёт копилка на отдых в отпуске

- Счет на повседневные расходы и т. п.

Придумать можете все что угодно, здесь ваша фантазия не ограниченна. Главное в том, что ваши финансы всегда под контролем, а деньги, как говорится любят счёт!

Источник: ТГ Канал Хочу денег

Показать полностью

1

Капитализм — новая религия

Капитализм — новая религия, которая навязывает нам свои идеалы. «РАБОТАЙ, БУДЬ УСПЕШНЫМ».

«Либо беги, либо умри». В таком темпе живет большая часть. Набранную скорость выдерживают далеко не все. Осознание того, что тебя запросто могут уволить создает устойчивую тревогу. А ипотека? А семья?…

Данные по выгоранию разнятся от 60% сотрудников до 80% в среднем по больнице. Но можно уловить ясную тендецию — выгоранию подвержен почти каждый.

В этой гонке важно заниматься своим психическим здоровьем, иначе внутреннего ресурса надолго не хватит. Личная жизнь пойдет по жопе, сил на себя и хобби не останется.

Вижу, как многие «психологи» и руководители дают «советы» против выгорания: сон, спорт, медитация и т.п.

Все это, конечно, помогает, но не решает проблему. Работодателю, например, это не выгодно. Ведь вы начнется ценить не только свое рабочее место, но и себя. Ваша продуктивность может упасть.

Многие переоценивают важность работы. Точнее фатальность её потери. Но если регулярно объяснять себе:

- найти новую работу не сложно;

- выкладываться на работе до последнего не нужно

Вы постепенновы ощутите, как ваше отношение станет проще. Нет, не наплевательским. Пофигисты изначально таковыми были. Это поможет вам двинуться в сторону баланса, где стресса на работе будет меньше, а мысли о ней будут оставаться только в рамках работы. Учитесь отдыхать, абстрагироваться от работы и любить себя, не быть расходным материалом, чего от вас ожидает большинство работодателей.

Но если начальник скажет «Какого хрена ты работаешь?!», не говорите, что я вам насоветовал ничегонеделать)))

Показать полностью

1

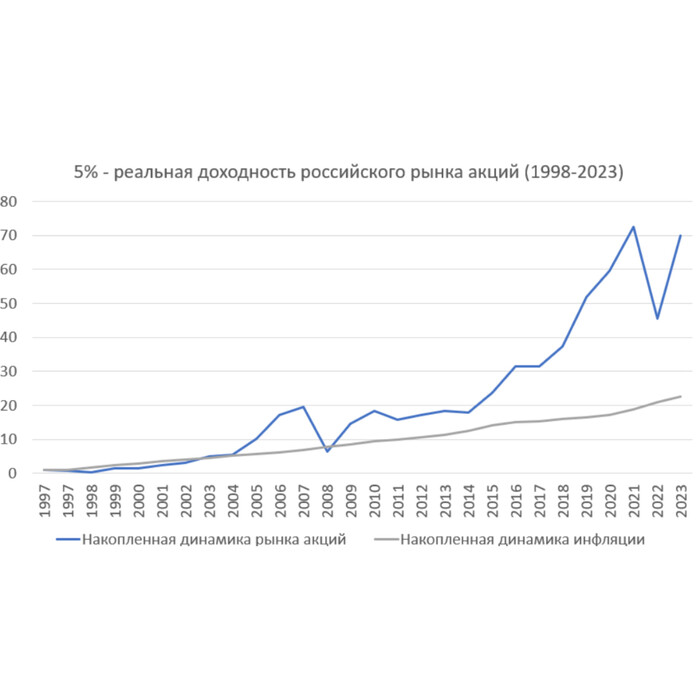

5% – реальная доходность российского рынка акций

Можно ли назвать такую доходность хорошей и почему акции действительно защищают от инфляции – разбираемся в этой статье.

Для оценки доходности российского рынка акций мы будем смотреть на Индекс Московской биржи полной доходности. Он учитывает дивиденды, которые выплачивают компании, входящие в индекс, поэтому Индекс полной доходности более правильно показывает результат инвестиций. Обычный индекс Московской биржи — ценовой, то есть отражает только рост цен акций.

Индекс Московской биржи рассчитывается с сентября 1997 года, то есть на сегодняшний день у нас есть динамика за 26 полных лет, с начала 1998 года до конца 2023 года. Начальное значение индекса 100 пунктов, на конец 2023 года индекс Московской биржи был примерно 3100 пунктов, индекс Московской биржи полной доходности был примерно 7000 пунктов. То есть более чем в 2 раза выше, эта разница и есть эффект выплаченных дивидендов.

Таким образом, если мы смотрим на динамику рынка за эти 26 полных лет, получается, что среднегодовая доходность российского рынка акций 18%. Это среднегеометрическая доходность, то есть она учитывает эффект сложного процента. Среднегеометрическая доходность — это такая доходность, которую показывает индекс каждый год с эффектом сложного процента, то есть если бы рынок рос каждый год ровно на 18% и каждый год эти 18% начислялись на сумму с процентами за предыдущие года.

Динамику индекса можно сравнить с динамикой реально вложенных денег. То есть если индекс с начала 1998 года по конец 2023 год вырос со 100 до 7000 пунктов, это означает, что если вложить в индексный портфель 100 рублей в 1998 году, то к концу 2023 года эти 100 рублей вырастут до 7000 рублей за счет роста цен акций и дивидендов, которые капитализируются и реинвестируются.

Теперь нам нужно сравнить доходность российского рынка акций динамикой инфляции, чтобы понять реальную доходность акций.

Реальная доходность — это доходность за вычетом инфляции. Реальная доходность показывает, на сколько капитал прирастает выше инфляции.

Например, если банковский депозит дал доходность 10% за год — это номинальная доходность. И если инфляция за этот же год была 15% годовых, то получается, что реальная доходность банковского вклада была отрицательной, она не обгоняла инфляцию. То есть капитал терял покупательную способность, обесценивался.

Среднегодовая инфляция с начала 1998 года по конец 2023 года была примерно 13%. То есть номинальная доходность акций 18%, инфляция 13%, реальная доходность акций получается 5%.

Понятно, что в разные годы бывает по-разному. Например, в конце 90-х и начале 2000-х была высокая инфляция, но и рынок акций рос быстрее. Поэтому на достаточно длительных горизонтах времени мы получаем такую статистику, что реальная доходность российских акций 5, может быть 6% годовых (когда мы окончательно пройдем СВО и рынок полностью восстановится).

Доходность в 5% не выглядит впечатляющей, но это именно реальная доходность, которая позволяет обгонять инфляцию и не только защищать капитал, но и преумножать его в долгосрочном периоде.

В этом и есть основной смысл инвестиций — получать реальную доходность, потому что банковские депозиты часто имеют отрицательную реальную доходность, не говоря уже о том, чтобы держать деньги под подушкой и вообще никуда их не вкладывать.

Почему же именно вложения в акции показывают реальную положительную доходность в долгосрочном периоде? Покупка акций — это вложения в бизнес, а бизнес всегда старается обеспечить для себя норму прибыли. Например, если в экономике высокая инфляция, цены на все растут, растут цены и на те товары и услуги, которыми занимается этот бизнес. Рост цен означает рост выручки этого бизнеса, а рост выручки приводит к росту чистой прибыли, что приводит к выплате дивидендов и росту цены акций, то есть обеспечивается доходность вложений. Понятно, что в действительности все работает немного сложнее, но экономическая логика именно такая.

Поэтому долгосрочные вложения в акции обеспечивают естественную защиту от инфляции. Главное — делать эти вложения правильно. Я рекомендую делать это, используя индексные биржевые паевые фонды. Такие фонды имеют низкие издержки на управление, налоговую эффективность (так как фонд не платит налог на дивиденды, так же при долгосрочном владении или при вложениях через ИИС можно не платить налог с дохода от продажи паёв) и хорошую диверсификацию, так как индексные фонды инвестируют в широкий рыночный портфель — индекс.

Автор: Михаил Емец, финансовый консультант и автор книги "Инвестиции для людей"

Показать полностью

1

Как и зачем инвестировать в цифровые финансовые активы (ЦФА)?

Не упустите возможность глубже понять новый инструмент для инвестиций: цифровые финансовые активы (ЦФА). Автор двух книг об инвестициях Михаил Емец расскажет, как и зачем в них инвестировать, сколько на этом можно заработать

Где прослушать?

Что будет в выпуске?

00:00 Введение

00:26 Что такое ЦФА и чем он не является?

02:47 Кто такие операторы информационной системы?

04:18 Зачем придумали ЦФА?

05:11 ЦФА нужно начать рассматривать с решения о его выпуске

06:46 Рассматриваем пример ЦФА

10:04 Каково будущее рынка цифровых финансовых активов?

Что почитать на тему инвестиций?

Книга «100 вопросов в инвестициях» в электронном виде на Литрес

Книга «Инвестиции для людей» в электронном виде на Литрес

Показать полностью

1

15% годовых без риска. Про денежный рынок Мосбиржи

С 30 октября Банк России поднял ключевую ставку с 13 до 15%. На денежном рынке доходность находится на уровне около ключевой ставки. Финансовый консультант Михаил Емец расскажет, почему этот финансовый инструмент является самым надёжным и как частному инвестору получить доступ к денежному рынку.

Где прослушать?

Что будет в выпуске?

00:00 Введение

00:27 Почему денежный рынок актуален

01:09 Безрисковая ставка и безрисковая доходность

02:40 Что такое денежный рынок Московской биржи?

03:46 Денежный рынок надёжен?

04:18 Почему денежный рынок лучше депозита в банке?

04:47 Про налоговое обложение

05:39 Как получить доступ на денежный рынок? ДУ или ПИФ

Показать полностью