Годовая инфляция в США установила максимум с 1981 года

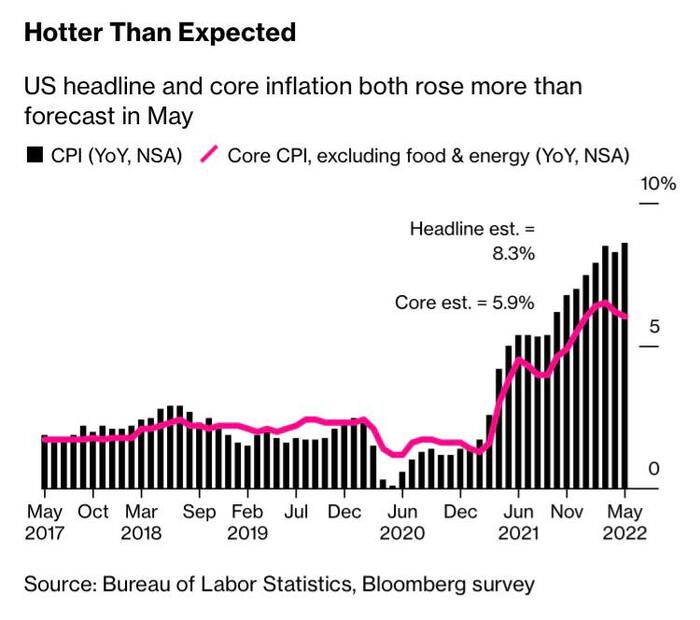

Годовая инфляция в США в мае ускорилась до максимума с декабря 1981 г., достигнув 8,6%.

Годовая инфляция в США в мае ускорилась до максимума с декабря 1981 г., достигнув 8,6%.

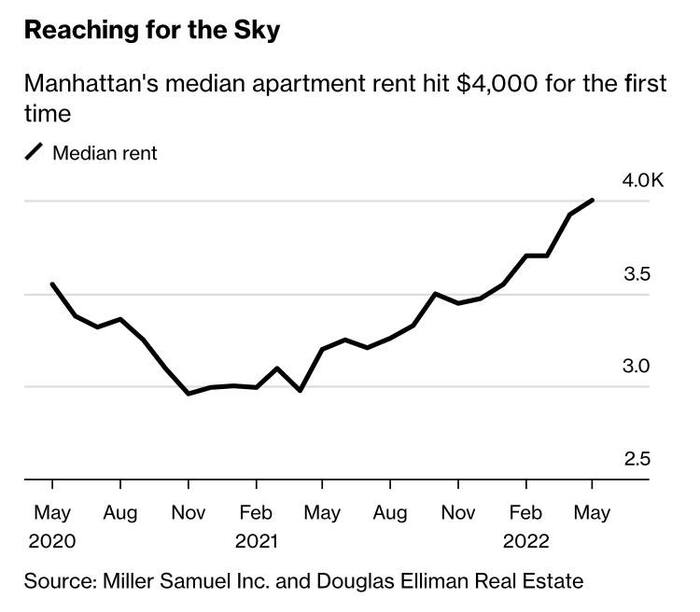

Арендная плата за квартиры на Манхэттене стремительно растет — медианный показатель впервые в истории достиг отметки в $4 000.

"В прошлом месяце в Великобритании количество людей, сделавших в Google запрос "переехать за границу", выросло на тысячу процентов. Наибольшим спросом пользуются Америка, Канада и Австралия. Исследование специалиста по эмиграции Рейсса Эдвардса показало, что число запросов на получение австралийской визы в апреле подскочило на 670 процентов", — говорится в статье.

По информации издания, ежегодно из Великобритании мигрируют более 400 тысяч человек, 20 тысяч из них предпочитают переселиться в Соединенные Штаты. Теперь этот показатель вырос из-за высоких темпов инфляции.

"Банк Англии предупредил, что уровень инфляции в этом году превысит десять процентов, а экономический рост замедлится. Хотя в США и Австралии инфляция тоже растет, налоговое бремя там ниже, а значит, люди могут тратить больше денег на расходы", — объясняют авторы материала.

Читатели Daily Mail по-разному оценили планы британцев на переезд в другие страны.

"Великобритания слишком дорога для жизни, слишком перенаселена, а бесплатная медстраховка совсем не бесплатная. Я и мой работодатель платим около 1200 фунтов в месяц, дополнительно я плачу 400 ежемесячно за частное медицинское обслуживание. А потом налоги-налоги-налоги-налоги, в Великобритании нет компенсации расходов на жилье, транспорт, еду, энергию, топливо, все чрезвычайно дорого", — поделился пользователь Nickw.

Некоторые комментаторы не увидели оснований для миграции, поскольку посчитали повышение цен всеобщей тенденцией.

"Стоимость жизни выросла во всем мире, поэтому единственное преимущество, которое я вижу в переезде, это лучшие погодные условия", — считает madenamelessbygoogle.

"Люди, которые думают, что здесь дорого, и хотят переехать в Америку, Новую Зеландию или Австралию, испытают шок всей своей жизни после эмиграции", — уверен Cannon.

"В США и Канаде такая же ситуация. Инфляция при Байдене огромная. Если вы хотите эмигрировать в другую страну с высоким уровнем инфляции, чтобы "избежать инфляции", можно с уверенностью сказать, что вы плохо информированы", — написал jim1978.

После начала специальной военной операции по денацификации и демилитаризации Украины Запад усилил санкционное давление на Россию. В основном ограничительные меры коснулись банковского сектора и сферы высоких технологий. Стали громче звучать призывы отказаться от российских энергоносителей. Последовавшее за санкциями нарушение логистических цепочек привело к росту цен на топливо и продукты питания в Европе и США.

Евро попал в «свободное падение» на фоне возможного ужесточения санкций протии России, курс европейской валюты по отношению к доллару достиг самых низких с 2017 года показателей. Об этом пишет немецкое издание Deutsche Wirtschafts Nachrichten.

Негативное влияние на евро оказывает неопределенность, связанная с планами Евросоюза ввести шестой пакет санкций против России и их влиянием на европейскую экономику. Эксперты полагают, что экономические последствия для Европы будут сильнее, чем для Соединенных Штатов.

В свою очередь главный экономист банка VP Bank Томас Гитцель высказал мнение, что три повышения процентных ставок, запланированные Европейским Центробанком в этом году, вряд ли помогут евро укрепиться. По его словам, на валютных рынках есть опасения относительно сильного замедления экономического роста в еврозоне. Он заявил, что рецессия экономики, высокая инфляция и неспособность Центробанка принять нужные решения могут обернуться «самым кошмарным сценарием».

Запад в 1991-м:

- Хей, рашен пипл! Твой плановый экономик из отстой. Вы просто не понимаете, как надо в современный глобальный экономикс! Смотрите: вы должны быть диверсифицированы, андерстенд? Вы есть сосредоточиться на прокачка нам газ и нефть, поставка лес, металл, алмазы, титан и всякий прочий сырьё. Не пытайтесь сами производить компьютеры и гаджеты, ок? Не пытайтесь сами делать стильную одежду, не надо тратить на это лишний усилий, это все мы будем вам поставлять. Это называется свободный рынок! Это есть очень круто и современно!

Тот же Запад, стоит лишь РФ сделать хоть что-то противоречащее его интересам:

- Эй, дикий рюсский! Не забывать: у тебя ничего нет, кроме газ и трубопроводъ! Не будешь послюшный, мы оставим тебя без наших компьютеров, красивых гаджетов, одежды и вкусный нутелла!

РФ:

- Но... тогда я не буду закачивать вам газ, например?

Запад:

- Э, э, э!!! Так нельзя! Ты пока еще должен качать газ! Иначе санкций! Сильный санкций!

США и Европейский союз неоднократно заявляют, что РФ может использовать энергоресурсы как оружие, а сейчас так заговорили еще и про пшеницу. Следуя логике, так можно любой производимый или добываем продукт или ресурс называть оружием русских.

Но! США и Евросоюз уже давно используют свои товары и сервисы как оружие! Только что-то об этом мало говорят в таком ключе, а надо бы это понимать и помнить.

Предисловие от меня (WarPigs) : Обратите внимание что статья за середину января этого года. Она показывает те структурные проблемы наблюдались в мировой экономике и до начала "спецоперации", потому все слова Байдена о том что это "Путинская инфляция", не более чем пустой звук.

По сути сейчас мировая экономика находится под влиянием нескольких штормов основной и самый сильный из которых это структурный кризис существующей либеральной экономической системы.

Статья взятая с сайта Фонда Хазина.

Подробнее: https://fondmx.pro/itogi-nedeli/strukturnye-izmenenija-jekon...

Период: 8-14 января 2022

Главная новость. В мире (но не в России) началась уже более или менее регулярная экономическая жизнь, и основной новостью стало заявление главы ФРС Пауэлла о готовности активно поднимать учётную ставку в этом году. Такая ситуация не является неожиданностью, поскольку все предыдущие попытки снизить инфляцию не удались

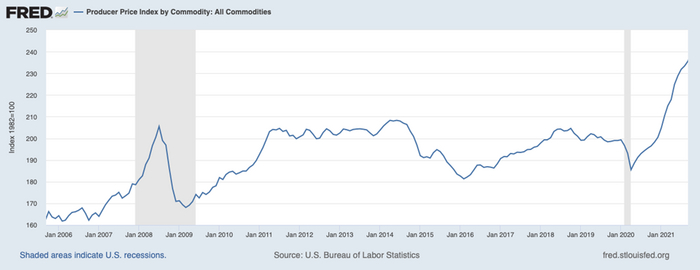

Индекс цен производителей товаров: все товары

Индекс 1982 г. = 100 пунктов

ox: месяц, год

oy: пункты

Выделенная область обозначает периоды официальных рецессий экономики США

Подробнее: https://fondmx.pro/itogi-nedeli/strukturnye-izmenenija-jekon...

И если годовые объёмы эмиссии основных центральных банков снизились только до докризисных уровней (ШНБ – национальный банк Швеции):

Подробнее: https://fondmx.pro/itogi-nedeli/strukturnye-izmenenija-jekon...

то в трёхмесячном масштабе (мы писали об этом в предыдущих обзорах) картина куда более впечатляющая:

Подробнее: https://fondmx.pro/itogi-nedeli/strukturnye-izmenenija-jekon...

Да и цены на потребительские товары после Нового года стали в США расти. В этой ситуации понятны ястребиные настроения руководства Fed. Но что в такой ситуации делать с долгами? Это пока вопрос, на который мы частично ответим в заключительном разделе Обзора.

Макроэкономика

Промышленное производство в Мексике -0.1% в месяц:

Выпуск промышленной продукции в США -0.1% в месяц, в обрабатывающих отраслях -0.3%:

Неудивительно, что хотя оптимизм малого бизнеса США чуть улучшился (праздники!), но остался ниже средних многолетних значений:

Торговый профицит Китая и в декабре, и в целом в 2021-м был рекордным:

Благодаря рекордному же экспорту:

Инфляционные показатели продолжают бить рекорды.

CPI (индекс потребительской инфляции) Франции +2.8% в год – повторение вершины с 2008-го года:

CPI Испании +6.5% в год – максимум с 1992-го:

CPI Китая замедлился с +2.3% до +1.5% в год:

А PPI (индекс потребительской инфляции) – с +12.9% до +10.3%: правительственные меры по сдерживанию роста цен сказываются:

Но есть и побочный эффект – задолженность по кредитам в юанях +11.6% в год: это 20-летний минимум

Иными словами, темпы роста экономики Китая постепенно снижаются, даже при росте экспорта.

CPI США +7.0% в год – максимум с 1982-го:

Без еды и топлива +5.5% в год – вершина с 1991-го:

PPI США слегка замедлился, но у конечных товаров без еды и топлива новый 40-летний рекорд (+6.5% в год):

Инфляционные ожидания в США остаются на рекордном максимуме +6.0%:

Это подтвердил и Мичиганский университет, у которого тут 13-летний пик (+4.9%):

А его индекс потребительских настроений снова ухудшился и вернулся к окрестностям 10-летнего дна:

Экономический оптимизм в США (обзор IBD/TIPP) почти вернулся к минимуму с 2015-го:

Безработица в Южной Корее максимальна за 9 месяцев:

Розничные продажи в Италии -0.4% в месяц – худшая динамика за 10 месяцев:

Розница США -1.9% в месяц – сильнейшее падение за 9 месяцев:

ЦБ Южной Кореи поднял ставку на 0.25% до 1.25%.

Основные выводы. Инфляционные проблемы настолько сильны, что все попытки сдвинуть основные проблемы в геополитическую сферу (обсуждение пресловутого «ультиматума Путина») оказались безуспешными. Не вызывает сомнений, что терпеть промышленную инфляцию в 25% в год выборов в США невозможно, при том что, скажем, цены на сырьё продолжают расти:

Но и колоссальный долг домохозяйств и корпораций тоже никуда не исчезает. И единственной компенсацией росту затрат на обслуживание этого долга в ситуации повышения ставки являются мероприятия по государственной поддержке. То есть программа структурных реформ.

Но эта программа поддерживает далеко не всех, а только лишь реальный сектор экономики (именно по этой причине мы и писали, что Байден в реальности отказался от изначального «плана Байдена» и перешёл на «план Трампа»). И это значит, что поддержка будет обеспечена далеко не всем отраслям американской экономики. Или, иначе, что экономику США ждут сильнейшие структурные изменения, которые начнутся уже в этом году.

Это чрезвычайно важная информация, которую большая часть предпринимательского сообщества не понимает. Она ждёт прекращения кризиса, улучшения экономической конъюнктуры, возврата к докризисному положению. А реальность состоит в том, что структурный кризис только начинается (и длиться ему ещё 5-8 лет) и, главное, что структура экономики и масштаб спроса будет радикально отличаться от ситуации до кризиса (то есть до 2008 года).

Фонд экономических исследований Михаила Хазина занимается разработкой кризисных и посткризисных моделей уже много лет и поэтому мы хорошо представляем себе масштаб изменений. Более того, мы создали специальную компанию, Агентство стратегического прогнозирования «Ковчег», в задачу которой поставили готовить для крупных клиентов программу адаптацию к этим изменениям. Однако давайте смотреть на жизнь трезво, мы сможем охватить своей поддержкой крайне незначительное количество компаний.

И по этой причине мы настоятельно рекомендуем всем нашим читателям всерьёз заняться созданием в своём составе групп, структур или хотя бы поиска специалистов, которые могли бы давать более или менее адекватные рекомендации по развитию кризисных структурных процессов. С понимаем того, что официальные структуры не только эти процессы игнорируют, но и ещё совершенно не понимают их механизмов и последствий.

Подробнее: https://fondmx.pro/itogi-nedeli/strukturnye-izmenenija-jekon...

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

Статья взятая с сайта Фонда Хазина. Т.к она за период: 13 – 19 марта 2021 г. то она стала бесплатной (все статьи которым более 3-ех месяцев становятся открытыми для бесплатного просмотра) и поэтому есть возможность ознакомиться с данными которые явственно говорили о структурном кризисе еще год назад.

Ссылка на статью: https://fondmx.pro/itogi-nedeli/raspad-mira-na-valjutnye-zon...

Период: 13 – 19 марта 2021 г.

Главная новость: Я не знаю, можно ли считать экономической новостью поддакивание президента США на явно провокационный вопрос о том, является ли Президент России В.Путин убийцей. Но вот один из комментариев на это событие точно является важным экономическим событием:

«Сделанное Байденом заявление о Путине неприемлемо для главы государства. Это не то заявление, которое можно принять и проглотить» — сказал глава Турции Эрдоган.

А вот ответ Путина он назвал роскошным. По мнению главы турецкого государства, российский лидер «сделал то, что было необходимо»

Почему я считаю этот комментарий экономическим? И почему главным событием недели? А потому, что эмиссионное симулирование экономики, судя по заявлениям руководителей МВФ, из чего-то чрезвычайного становится нормой. И достигло уже выдающихся результатов (картинка взята из журнала spydell.livejournal.com):

Напомню, что в книге «Закат империи доллара и конец «Pax Americana», которую А.Кобяков и М.Хазин выпустили в 2003 году, подробно описано, как такая политика неминуемо приводит к структурному кризису. А он, в свою очередь – к распаду мировой долларовой (бреттон-вудской) системы. И ключевым вопросом здесь является то, какие страны в какие валютные зоны войдут.

Исследования М.Хазина (описанные, в том числе, в упомянуто книге) говорят о том, что Турция должна войти в Евразийскую (рублёвую) валютную зону. Но одно дело — экономическая целесообразность, другое дело — реальность. Выступление Эрдогана однозначно показывает, что он абсолютно всерьёз рассматривает такой сценарий, позиция Путина ему явно ближе, чем позиция Байдена. А в условиях резко нарастающей нестабильности на мировых финансовых рынках, такие заявления дорого стоят, поскольку явно указывают на то направление, по которому будет развиваться ситуация.

Макроэкономика

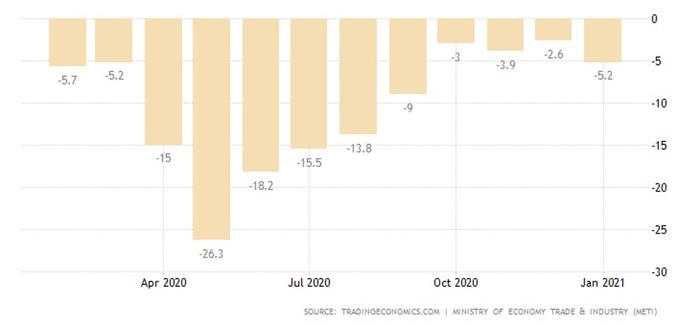

Спад промышленного производства Японии в январе усилился до 4-месячного пика -5.2% в год:

В США тоже спад: -2.2% в месяц (минимум с апреля 2020-го) и -4.2% в год — 18-й минус подряд, т.е. снижение началось за полгода до пандемии:

Тем не менее, индекс ФРБ Филадельфии показал максимальный рост почти за полвека:

Активность сферы услуг Японии в январе была наименьшей за 5 месяцев:

Оптовые цены в Индии в феврале выросли на 4.2% в год – максимум с ноября 2018-го:

Та же ситуация с оптовыми ценами в Германии (+2.3% в год — максимум с декабря 2018-го). А PPI (индекс промышленной инфляции) в той же Германии максимален с мая 2019-го (+1.9% в год):

А вот в России PPI +10.7% в год — вершина с апреля 2019-го.

CPI (индекс потребительской инфляции) Италии в феврале (+0.6% в год) максимален с июня 2019-го. Схожая картина и по всей еврозоне:

Дефицит госбюджета Британии в феврале снова вырос (налоговые поступления -3% в год, зато траты выросли на четверть), в целом за последние 12 месяцев он рекордный за все 28 лет наблюдений:

Кредит в Индонезии падает темпом (-2.15% в год), близким к 18-летнему максимуму.

Иностранцы убегают из гособлигаций США:

И их доходности выросли до пика с января 2020-го:

И не только в США: в Германии у 30-летних облигаций тоже 14-месячный пик:

Та же история с ипотечными кредитами в США: ставка 30-летнего займа с фиксированным процентом максимальна за 9 месяцев:

Отчего заявки на ипотеку продолжают снижаться:

В результате, масштаб новостроек слетел с 14-летнего пика на полугодовое дно, а разрешения на строительство — с 15-летнего максимума на 3-месячный минимум.

Первичные обращения за пособиями по безработице в США на месячном пике:

Розница США в феврале просела на 3.0% в месяц (дно с апреля) после всплеска в январе из-за декабрьских стимулов:

Но годовой рост ещё велик (+6.3%), хотя в январе (+9.5%) был пик с весны 2000-го:

ФРС оставила ставки на месте, пообещала держать их на нуле долго, продолжила стимулы, увеличив прогнозы ВВП и CPI.

Той же траекторией следует и Банк Англии.

Без изменений и ЦБ Индонезии, Банк Японии внёс косметические изменения в параметры денежной политики, но не более.

И ещё жёстче ЦБ Турции: +2.0% до 19.0% — максимум с августа 2019-го и недалеко уже до 17-летнего пика:

А вот Банк России уже начал ужесточение — ставка +0.25% до 4.50%, сетует на инфляцию.

ЦБ Бразилии подбросил ставку уже на 0.75% до 2.75%, сославшись на рост товарных цен.

Основные выводы: Как мы и предполагали в предыдущем обзоре, экономический спад в мире продолжился. Позитивные показатели розницы в США (как и индекс Филадельфии) не должны вводить в заблуждения: они пришлись на период, когда сбережения домохозяйств немножко упали на фоне компенсационного роста и колоссальных эмиссионных стимулов. Сегодня сбережения снова растут, соответственно, стимулирующие меры резко потеряли в эффективности.

А в целом картина проясняется: начинается инфляционная волна, остановить которую при таком объёме уже накопленной и продолжающейся эмиссии. Более того, невозможно остановить инфляционную волну путём роста ставки (что как раз и продемонстрировала ФРС США), в связи с колоссальным объёмом накопленной задолженности.

При этом рост цен обесценивает реально располагаемые доходы домохозяйств, а компенсация, всегда, носит разовый характер, она не компенсирует потерю рабочих мест. Ну и — способствует росту социальных паразитов, которые тоже экономику не оздоровляют. Таким образом, даже формальный рост розничных продаж может оказаться фикцией, поскольку считается в номинальных долларах и не учитывает скрытой инфляции, которая рано или поздно проявится.

В любом случае, если остановить эмиссию, то падение совокупного спроса вылезет на поверхность, а попытки его компенсировать за счёт эмиссии (с учётом роста сбережений) неминуемо приводит к новой инфляционной волне. И хорошего выхода в этой ситуации нет, поскольку мировая экономика находится в состоянии жёсткого структурного кризиса (несоответствия расходов домохозяйств их реальным доходам, которые могут быть обеспечены реальными результатами экономики).

Но и выправить структурные диспропорции жёсткими и быстрыми методами тоже не получится, поскольку это неминуемо приведёт к сильному падению уровня жизни населения (примерно в 1.5-2 раза сильнее, чем в 1930-32 гг в США). Допустить такого развития событий политические власти ни в одной стране не могут, в связи с чем они продолжают политику лечения отдельных симптомов, только усиливая основное заболевание.

Мы желаем читателям нашего обзора удачных выходных и конструктивной рабочей недели!

Подробнее: https://fondmx.pro/itogi-nedeli/raspad-mira-na-valjutnye-zon...