0 просмотренных постов скрыто

Несоблюдение законных сроков по ОСАГО

26.05.2025 подал заявление и загрузил все необходимые документы на ремонт по страховому случаю ОСАГО. Изначально осмотр был организован на 11.06 (почему так поздно), но повезло что компания предложила провести осмотр ранее 06.06. Им спасибо за это! Далее поводов для радости нет: После осмотра и до сегодняшнего дня нет направления на ремонт. Прошло с момента осмотра уже 20 дней. С момента подачи заявления 30 дней. Если смотреть закон, то прописано 20 календарных дней за вычетом праздником. В итоге нет возможности произвести ремонт, предложили выплату, загрузил в чат реквизиты и только 3 дня их принимали, сейчас говорят ждать, сколько неизвестно, до 20 дней. Почему не действуете в рамках законных сроков? Согласно п. 4.22 Положения ЦБ РФ № 431-П, после принятия решения об отказе в организации ремонта и направлении мне уведомления об этом (что вы сделали 23.06) у вас есть всего 5 (пять!) рабочих дней для осуществления страховой выплаты.

Исходя из моего опыта в связи с нарушениями законных сроков не рекомендую обращаться в данную страховую компанию.

УО-2309985

Резная шкатулка-подставка с секретом

Шкатулка-подставка выполнена по авторскому проекту.

Фасад и корпус — красное дерево, «столешница» и задник — ироко (т.н. африканский дуб или нигерийский тик). Резьба осуществлялась исключительно ручным инструментом.

Размеры: 15 х 5,5 х 7 см.

Покрытие: тунговое масло.

Показать полностью

20

RENI отчиталась за I кв. 2025 г. — валютная переоценка сократила прибыль, но впереди переоценка инвест. портфеля из-за снижения ставки

🏦 Группа Ренессанс Страхование опубликовала финансовые результаты за I квартал 2025 г. Сразу стоит оговориться, что полноценный отчёт по МСФО компания публикует по полугодиям (в квартальном многие фин. статьи скрыты), также в 2025 г. страховщики перешли на новый стандарт учёта, из-за которого исказились прошлогодние данные (в старом стандарте прибыль за I кв. 2024 г. составляла 2,5₽ млрд, при новом — 3₽ млрд, соответственно, образуется % минус по этому году, а не выход в 0 по прибыли). Сам же отчёт нейтрален, курсовые разницы повлияли на снижение чистой прибыли, но страховой бизнес продолжает оставаться прибыльным, а инвестиционный портфель подрастает и ожидает продолжения снижения ключевой ставки:

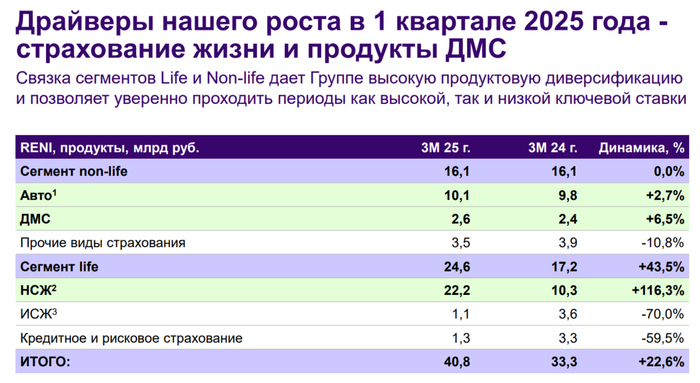

📞 Страховые премии, брутто: 40,8₽ млрд (+22,6% г/г)

📞 Результат от страховых услуг: 4,1₽ млрд (+52,3% г/г)

📞 Чистая прибыль: 2,5₽ млрд (-15,5% г/г)

🟣 Компания имеет 2 основных вида страхования, выручка: life — 24,6₽ млрд (+43,5% г/г), non-life — 16,1₽ млрд (+0% г/г). Стагнация non-life понятна, жёсткая ДКП (денежно-кредитная политика) и высокая ключевая ставка работают, поэтому снизились продажи в ипотечном страховании, грузах и авто юрлиц (входят в сегмент прочего страхования — 3,5₽ млрд, -10,8% г/г). Рост life связан с продажей НСЖ (программа накопительного страхования жизни) — 22,2₽ млрд (+116,3% г/г) и расширению продаж данного продукта (плюс по нему можно взять налоговый вычет), остальные сегменты в % минусе по году.

🟣 Чистая прибыль снизилась из-за валютной переоценки, был получен убыток -4,4₽ млрд (валютная позиция компании ~ 26₽ млрд), но из-за сокращённой отчётности полностью нельзя раскрыть данную статью. Основная прибыль у нас идёт от life, потому что именно там идёт управление инвестиционным портфелем, а в прошлом году было приобретение страхового портфеля компании ВСК - Линия жизни размером ~12₽ млрд и компании Райффайзен Лайф, добавило около ~18₽ млрд активов (в отчёте за IV кв. 2024 г. выгода от приобретения составила 1,7₽ млрд).

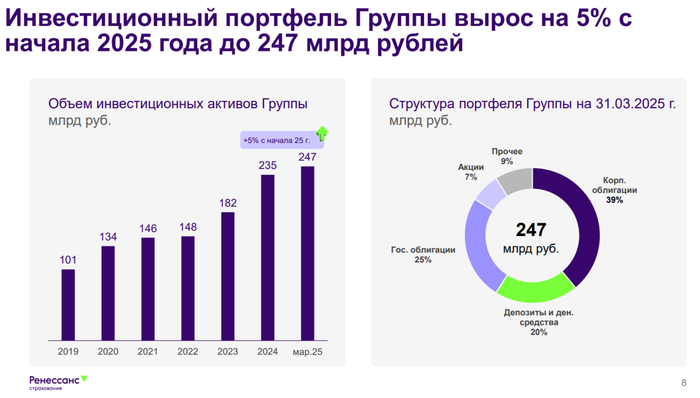

🟣 Инвестиционный портфель увеличился на 12,7₽ млрд за кв. до 247₽ млрд. Портфель консервативный, полностью соответствует бизнесу компании: облигации (39%), ОФЗ (25%) депозиты и денежные средства (20%), акции (7%), прочее (9%). Компания отмечает, что за I кв. они сильно сократили позицию в флоутерах, повысили на 2 п.п. долю акций в портфеле, до 7%, дополнительно увеличили долю длинных инструментов через ОФЗ и корпоративные бумаги со сроком от 3 лет. Увеличили немного общую дюрацию портфеля до 2,5-3 лет. То есть ставка на смягчение ДКП и снижение ключевой ставки (в общем не прогадали, ставку начали снижать).

🟣 Коэффициент достаточности капитала составил 130% (в 2024 г. — 141%, из-за проведения сделок по слиянию и поглощению он снизился). ROE находится на уровне 31,1%, результат гораздо выше, чем у банков, но необходимо понимать, что данные % — это нормативный капитал, где вычитаются многие статьи из активов (в ссылке расчёт), поэтому по факту ROE ниже.

🟣 Напомню, что СД рекомендовал финальные дивиденды за 2024 г. в размере 6,4₽ на акцию, если акционеры утвердят данную выплату, то таким образом, общий размер дивидендов за 2024 г. составит 10₽ на акцию.

📌 С учётом жёсткой ДКП non-life продолжит стагнировать или вообще уйдёт в % минус по году, также стоит обратить внимание на укрепление ₽ во II кв. (думается мне, валютная переоценка принесёт ещё больший минус, чем в I кв.). Но всё это перечёркивается будущей переоценкой портфеля из-за снижения ключевой ставки, у компании огромная позиция в облигациях именно она и будет драйвером прибыли на ближайшие годы. При этом потенциал страхового рынка РФ полностью не раскрыт (российский страховой рынок сейчас составляет всего 1,9% от ВВП России против 7% в среднем в мире), объём страховых премий растёт из года в год.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

3

Гротескный шлем с забралом в форме звериной морды (лисы или волка)

Этот шлем изготовлен ориентировочно в 1529 году Конрадом Зойзенхофером, когда-то принадлежал к полному турнирному доспеху.

Показать полностью

2