Ответ ntyz в «На тему работодателей и зарплат»

Народ, чё вы переживаете, те кто не успел вступить в комсомол и пенсию пополучать не успеет. Готовьтесь к худшему, если повезёт, вдвойне приятнее будет на пенсии.

Народ, чё вы переживаете, те кто не успел вступить в комсомол и пенсию пополучать не успеет. Готовьтесь к худшему, если повезёт, вдвойне приятнее будет на пенсии.

Бро, насчет пенсии. Успокою. Зайди на сайт пфр, покрути калькулятор и посмотри какая пенсия при зп 50к. А после 80к она вообще не растет. Плюс пенсия считается не в деньгах, а в баллах. А цену балла каждый год определяет правительство, исходя из параметров бюджета. Какой бюджет будет в 2030 году, думаю, сам можешь представить.

Проснувшись однажды утром после беспокойного сна, я задумалась, сколько собственно денег отчисляется с моей зарплаты на будущую пенсию и сколько я в итоге буду получать. Возможно, и пикабушником будет интересно прикинуть, на какую сумму они могут разгуляться на старости лет. Сначала будет теория, а потом пример расчета пенсии с зп в 150 000, 40 000 и 25 000 рублей.

Итак, вы работаете официально, и за каждый год вашей трудовой деятельности получаете по Е-баллу. Точнее по индивидуальному пенсионному коэффициенту. В принципе, вам не дадут пенсию, если число баллов меньше 30 и официального стажа меньше 15 лет. То есть не работал официально - привет пенсия в 70. Баллы докупить можно, официально забашляв в ПФР. Стаж купить нельзя.

Сначала разберемся с отчислениями. С каждой ЗП до вычета НДФЛ отчисляется 22% в Пенсионный фонд, из них:

- 6% “солидарная” часть и идет на оплату фиксированной выплаты к страховой пенсии, которая едина и для нянечки детского сада, и для синьора айтишника.

- 16% - индивидуальный тариф, из которого формируется страховая пенсия, он непосредственно зависит от дохода.

Еще есть такая штука, как предельный доход за год. С доходов, превышающих эту цифру, отчисляется не 22%, а 10% взносов. В 2022 году он равен 1 565 000 р. Тут синьор айтишник может обрадоваться, что получает больше, а отдает в процентном соотношении меньше, но не тут то было: ему на эту превышающую часть просто не начислят баллы. То есть он платит эти 10% с суммы превышающий предельный доход куда угодно, но не на свою пенсию. И за “фиксированную” часть платит больше, но получает как все.

Теперь про начисление баллов:

Количество баллов = ЗП за год / предельный доход за год * 10

Но баллов не может быть больше 10. Как в примере с айтишником выше, неважно, насколько больше предельного дохода (113 462 “на руки”) ты зарабатываешь, больше баллов, а соответственно больше пенсии не будет.

А что там с детьми? Если вы мамочка и ушли в декрет до 1,5 ребенкиных лет, за один календарный год вам будет начислено 1,8 балла. То есть женщина, зарабатывающая больше 113 462 р., потеряет в 5,5 больше баллов в декрете за год. А если будет сидеть до трех лет, то за вторую половину декрета вообще ничего не получит. Но государство поощряет рост рождаемости: за второго ребенка дают 3,6 баллов, за третьего и следующих - 5,6 баллов, так что с пенсионной точки зрения быть многодетной матерью может быть и выгодно. Кстати, за год в армии мужчинам тоже начисляют 1,8 балла.

Разобрались с баллами, теперь приступаем к главной формуле расчета пенсии:

Страховая пенсия по старости = Все накопленные баллы * стоимость балла + фиксированная выплата.

Стоимость балла и размер фиксированной выплаты определяются ежегодно и на 2022 г. равны 118 р. и 7 221 р соответственно. Еще можно ее увеличить коэффициентом, уйдя на пенсию позже, но это мы этот вариант рассматривать не будем, потому что ну сколько можно работать.

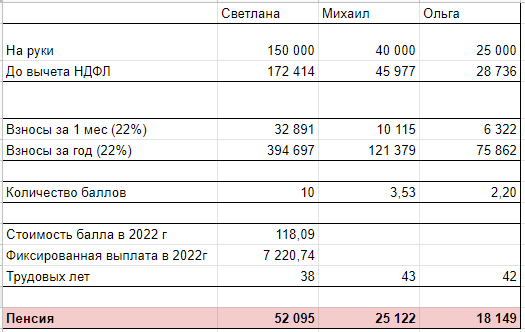

И самое интересное, примеры!

Итак, возьмем троих человек, которые “на руки” получают: Светлана - 150 000 р (выше среднего), Михаил - 40 000 р (средний доход в г. Пермь в 2021 году) и Ольга - 25 000 (ниже среднего). Предположим, что Светлана и Михаил начали трудовую деятельность с 22 лет, а Ольга - с 18 лет. Указанная ЗП не менялась с начала трудовой жизни и до выхода на пенсию (главное - стабильность). Инфляцию тоже учитывать не будем.

Как говорится, читатель сделал выводы.

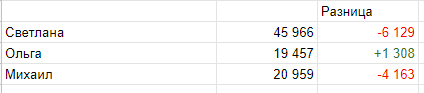

Теперь представим, что Светлана дважды уходила в декрет до 3 лет, Ольга - четырежды до 1,5 лет (демографию надо поднимать!), а Михаил решил 10 лет не работать официально. Как изменилась их пенсия?

Вывод: если у вас нет денег, в декрет можно сходить действительно выгодно, а если еще 5 детей родишь, то можно и на пять лет раньше выйти на пенсию… Остальным не советую. И брать творческие отпуски тоже.

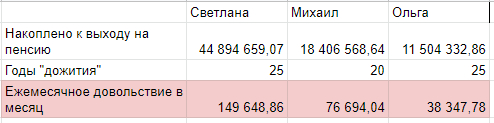

Ну и в завершение посчитаем, сколько наши герои имели бы накоплений, если бы складывали в банк ежемесячную сумму отчислений в ПФР под 5% не снимая процентов. Также предположим, что все наши герои собрались дожить до 85 лет и будут выплачивать себе пенсию из накоплений равными частями:

А еще эти деньги перейдут по наследству детям, если вы скончаетесь раньше, а не осядут в недрах пенсионного фонда... Короче, ПФР,

Самая мякотка в том, что государство может лихо регулировать размер пенсий, повышая предельный доход (так зарабатывается меньше баллов), не индексируя стоимость балла и фиксированной выплаты на размер инфляции или вообще меняя правила игры (как было совсем недавно с накопительной частью).

Кстати, сколько накоплено баллов и лет стажа можно посмотреть на госуслугах: Справки и выписки > Извещение о состоянии лицевого счета в ПФР. Там же можно проследить, весь ли стаж учтен и не “забыл” ли работодатель вас оформить.

На этом все, спасибо за то, что дочитали. Если я где-то ошиблась - поправьте, пожалуйста. Всем высоких доходов и долгих лет жизни (желательно, не только на государственную пенсию)!

Здравствуйте, как вы уже поняли я инвалид и неудавшийся предприниматель. Писатель из меня тоже никудышный, но все таки расскажу не много о себе, чтобы вы поняли, что я за фрукт такой, да поною не много.

Мне 31 год. Болезнь Бехтерева, в связи с поздно поставленным диагнозом, лишь в 24 года, тазобедренный сустав совсем развалился. Дали 2ю группу пожизненно и по квоте поменяли сустав, в 2016 году. Боли суставные прошли, но спина уже наполовину сросшаяся как бамбук, не дает покоя с 17 лет=( Устал от этого всего, если честно, но да ладно...

Окончательно убедившись, что тяжелее мышки мне поднимать в ближайшее время поднимать нельзя, я занялся изучением веб разработки. Довольно успешно закончил множество различных курсов, благодаря лежачиму положению. Сделав всем нуждающимся знакомым по сайту, за спасибо, печенюшки,(не люблю сладкое кстати) и драгоценный опыт, я решил открыть ИП и выйти на другой уровень. Просрал рекламный бюджет, финансов для старта можно сказать не было. Дорогая реклама, перебои с работой из за здоровья, привели меня к тому, что я работал практически без прибыли, за налоги и рекламу.

И тут начался ковид, и тут начались санкции... За налоги платить не чем. Здоровье пошатнулось конкретно так, жду замены второго тазобедренного сустава, боли такие, что врагу не пожелаешь. Прям не вывожу, в прошлый раз было намного проще, а сейчас еще ждать намного дольше говорят, полный невывоз. Бедная мама, смотрит на это вот все и помогает мне чем может... золотая женщина, не сдался только ради нее. Денег совсем нет, большая часть пенсии (пенсия 10к) уходит на здоровье. Задолженность 40к, по решению суда взыскивается с единственного дохода на данный момент, с пенсии, около 30%. Благо мама кормит и платит за квартиру. Так еще и есть отчим безработный, банкрот, потерял бизнес лет 7 назад, почти сразу как они начали встречаться, с тех пор ни разу ни где не работал и сидит на маминой шее, так же как и я. Хотябы мужскую работу по дому с под пинка старается выполнять, не пьет, бросил курить из за меня, я перестал покупать нам сигареты))) он даже на сигареты не зарабатывал, стрелял у меня. А я бросил...вот его ломало, бедненького. Отдать должное, маму он носит на руках, превосходный оратор и веселый шутник) Я не лезу в их отношения, хотя и разговаривал с ним неоднократно. Не к чему, кроме перевода стрелок и ругани это не приводило.

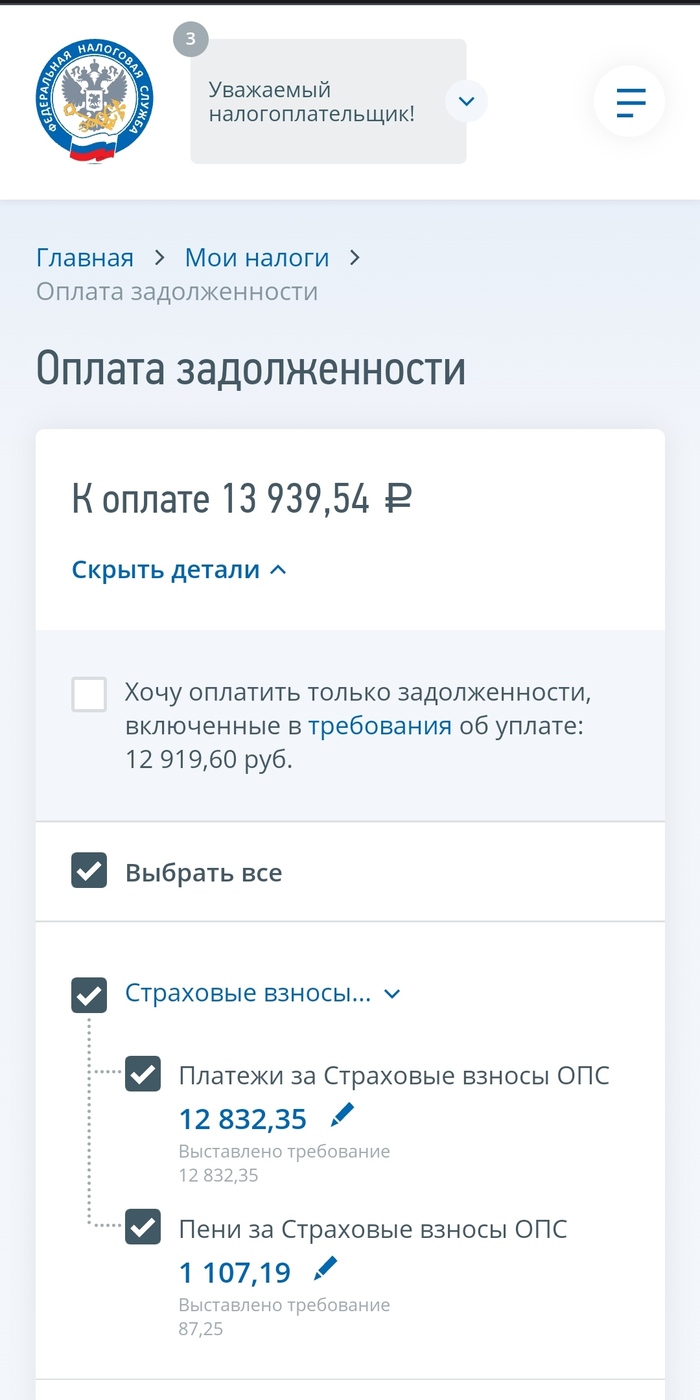

Ну и теперь перейду ближе интересующим меня вопросам. Как жить то???))) На самом деле вопросы в другом. Я решил закрыть ИП, но мне пока не чем выплатить долг по налогу, на сегодняшний день сумма долга составляет, для кого то не так уж много 13939р.

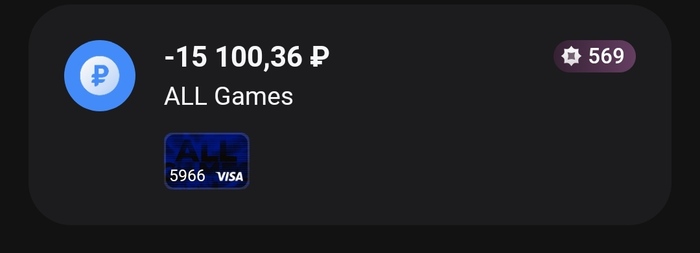

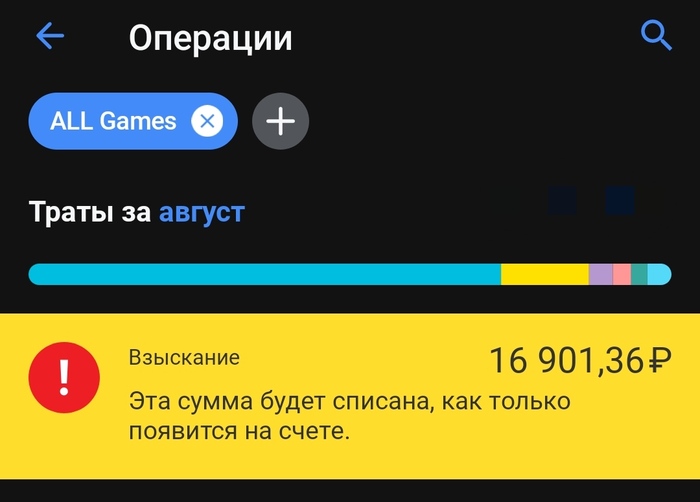

Арест наложен на все имеющиеся у меня счета в различных банках. Но до сегодняшнего дня, что послужило триггером для написания этого поста, ареста не было только на тинькофф банке и я им благополучно пользовался. А сегодня он забрал последние полторы тысячи рублей и ушел в минус.

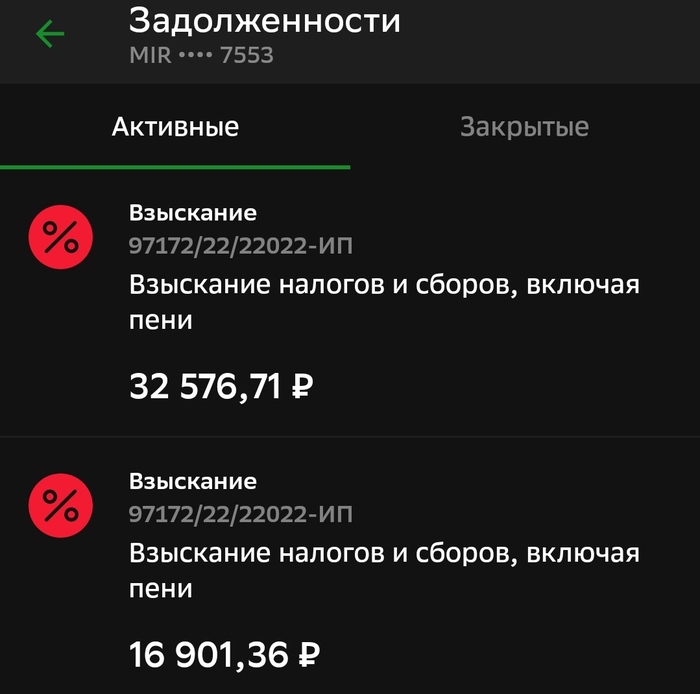

Правда почему то сумма отличается от той, что на сайте налог.ру. Да я знаю что обновление информации идет с задержкой. Вот Сбербанк неприятно удивил меня... Почему-то несколько активных взысканий. Но это ведь баг очевидно?

Ну и наконец, ребят, по делу, помогите пожалуйста советами, поделитесь мыслями... Капец, какой тяжелый период для меня. Очень больно и грустно, что ничего поделать с эти не могу. Депрессия не проходит уже годами и вот, только когда совсем поджало, я поехал в дурку и сейчас пью антидепрессант триттико, сон более менее качественный стал хотябы, но других улучшений пока нет, все так же.

Опять сошел с темы, нытик. Вы уж извините, не топите в минусах пожалуйста, мне рейтинг не нужен. Я, по мимо советов, нужных мне, решил не много поделиться своей историей. Все очень скомкано, если что спрашивайте, отвечу на все ваши вопросы с удовольствием!

Итак.

1. Хочу закрыть ИП, правда денег на данный момент все равно нет, постараюсь найти. Я на сколько понимаю, что нужно оплатить эту задолженность, что на сайте ФНС?

2. И еще мне придется платить страховые взносы за себя за этот год, даже если я не вел деятельность?

3. Государство вообще имеет право в моей ситуации из пенсии удерживать часть средств?

4. Что будет с той лишней неучтенной суммой после оплаты, я получу обратно?

5. Что нужно сделать после уплаты штрафов взысканий, чтобы снял ограничения и аресты с карт?

6. Могу ли я сначала закрыть ИП, а потом оплатить страховые взносы за себя? Или нужно сразу всю сумму при закрытии иметь? Я же не выберусь из этого болота?

Время 6 утра, болит сегодня все по особенному, еще не ложился спать...да и походу еще не скоро усну. По этому много лишнего и много грязи в тексте, я не редактировал, написал, просто, что сейчас в голове, на душе. Спасибо что дочитали до конца!

Доброго времени Вам суток. Хочу спросить совета у знающих людей, а в крайнем случае обратиться за помощью. Ситуация следующая: у Маман было оформлено индивидуальное предпринимательство. По ИП движений средств не было. Теперь налоговая списывает вообще все деньги, в том числе пенсию в полном объеме. Насколько мне известно, списаний ниже суммы минимального прожиточного минимума быть не может. Подскажите пожалуйста, что делать? Спасибо за внимание.

UPD: ИП ЛИКВИДИРОВАНО

Ссылки на новость:

1. Ссылка на Rg:https://rg.ru/2022/07/14/putin-podpisal-zakon-o-sozdanii-fon...

2. Ссылка на ТГ @Mefodii https://t.me/mefodii_bubbles/147 (прямая ссылка на новость)

Путин подписал закон о создании Фонда пенсионного и социального страхования

Фонд создается путем преобразования Пенсионного фонда России и присоединения к нему Фонда социального страхования РФ.

Как ранее отмечали в кабмине, объединение ПФР и ФСС ускорит получение социальных услуг. Планируется, что единый Фонд появится к 1 января 2023 года. Он будет начислять гражданам все социальные выплаты, включая пенсии, пособия по временной нетрудоспособности, а также в связи с несчастными случаями на производстве и профзаболеваниями. Процесс получения услуг станет более удобным для граждан за счет создания и единых офисов клиентского обслуживания.

Удивляют такие посты.

Есть несколько вещей, которые автор не понимает.

1) Налог на прибыль.

Суть НДФЛ на доход в том, что бы закрыть потенциальные дыры по выводу корпоративной прибыли. Например если физик не платит НДФЛ с какого либо дохода, то по этой статье дохода довольно просто придумать схему, через которую будет выводится прибыль из бизнеса.

При этом, налагая налог на прибыль, что на организацию, что на физика государство справделиво полагает, что для получения прибыли лицо её получившие пользовалось инфраструктурой которую это государство поддерживает и развивает. В самом широком смысле - законодательство, банковская система, правоохранительные органы, суды, армия и т.д. и т.п. - всё это инфраструктура, действуя в рамках которой лица получают прибыль, и платят НП для её содержания.

2) Налоговый вычет

Налоговой вычет это не возврат денег от государства, если ты понёс убытки. (такая схема возврата махом сделает выгодной работу в "убыток" и доение государства на возвраты)

Налоговый вычет это льгота, которой можно воспользоваться если ты потратил ранее заработанные деньги (с которых ранее уплатил НДФЛ) на "богоугодное" дело, перечень таких "богоугодных" затрат описан в налоговом кодексе и может меняться. Этот список зависит от того, как государство понимает и хочет поощрять затраты физиков, - хочешь купить жильё, учится, лечиться или инвестировать в фондовый рынок РФ? - вот тебе вычет. Хочешь купить порш или крузак? Ну пожалуйста, но никаких вычетов.

3) Накопление пенсии

Удивляет, почему до сих пор кому-то непонятно, что пенсионные налоги платятся не в копилку на будущие пенсии, а на пенсии текущим пенсионерам, их ещё и не хватает и государство ещё и вкидывает из бюджета в пенсионный фонд.

Т.е. отказаться от пенсии, мол я ничего не плачу в бюджет, а вы мне потом не платите пенсию нельзя, потому что мы должны кормить наших стариков, а наши дети будут потом кормить нас. Через механизмы пенсионного фонда. Так это работает по факту.

А всякие накопительные части, баллы, расчеты пенсий и прочая шляпа - это красивые бантики на куче дерьма, которые призваны скрасить действительность.

А действительность такая - работающие сейчас, отдают часть созданных благ, что бы кормить пенсионеров. Так было со времён охоты и собирательства, так будет ещё черт знает сколько.

4) Отказ от пенсии

Как вишенка на торте "давайте я откажусь от пенсии и сам распоряжусь этими деньгами". Даже если бы были "эти деньги" такой подход не работает.

Вот смотрите, государство на пенсии забирает меньшую часть от зароботка. По идее, каждый работающий получает большую часть, и грамотное распоряжение этими деньгами даст работающему намного больше благ к старости, чем жалкая подачка от государства называемая "пенсия". Но почему-то так не получается, много людей оказываются в старости ни с чем и единственная их надежда на сносное существование это государство.

И топикстартер, когда ему будет 60 и крипта не прокормит тоже не захочет умирать в бедности от голода, и будет искренне считать, что был не прав по молодости и вообще, кто слушает лудоманов и т.д. и т.п.

Если считаешь, что сможешь себя обеспечить на старости сам, то и сейчас не должно быть проблем с пониманием этих вещей, но проблемы есть, логично предположить что и в старости они будут.

Резюме - прежде чем отказаться от пенсии - надо навести порядок в базовых вещах.

После того как порядок в них наведёшь, потребность в отказе от пенсий сама собой исчезнет.

Если хочешь обелить сумму полученную с торговли криптой, уже сейчас можно правильно подать декларацию 3-НДФЛ, заплатить 13% и спокойно жить.

Или можно зарегистрировать самозанятого и через какие либо "консультации по финансам" или иные услуги показать эти доходы заплатив 4% налога.