Апокалипсис

Ну вот и началось товарищи...

Яйца в пятерочке подорожали на 20 рублей...

Эту ццепочку подоражаний не остановить. И если в вашем городе яйца не подорожали, то СКУПАЙТЕ ЯЙЦА, ГЛУПЦЫ!

Ну вот и началось товарищи...

Яйца в пятерочке подорожали на 20 рублей...

Эту ццепочку подоражаний не остановить. И если в вашем городе яйца не подорожали, то СКУПАЙТЕ ЯЙЦА, ГЛУПЦЫ!

Неофициально и на волонтерских началах распространяю симки одного нормального оператора. Сообщили что с нового года новые тарифы на связь, прислали проспектик. Тарифы подросли: 180>200, 350>390, 500>540. Если в процентах, то средняя цена выросла на 11,1% расчет по формуле ((200/180)+(390/350)+(540/500))/3.

Внимание вопрос - если этот оператор, к которому ни у меня, ни у подключенных мной претензий по наебам не бывает поднял цены на 11,1%, то на сколько поднимут тарифы другие менее честные операторы, ритейлеры продуктов питания, одежды?

Вопрос номер два - а какого хуя подняли НДС на "всего 2%" (а на деле на те самые 11%), а цена увеличилась не на какую то часть, а на всю сумму - тоесть Х рублей + 11%? Мне не понятно. Если не ошибаюсь, то должна бы по идее вырасти на ~3% примерно

И еще один вопрос - вот сейчас все подорожает на 5-15% закономерно - на что жить то будем? ЗП ж нам не повышают!

Вот прям "Новости Сверхдержавы"...

*Прошу не ровнять всех ОПСоСов под одну гребенку и не концентрироваться на мобильной связи - не все операторы одинаковые - я лично знаю двух нормальных и распространяю карточки одного именно потому, что очень зае@ли операторы большой тройки и надоело нытье в интернетах на эту тему.

Госдума приняла закон о налоговом маневре для нефтяной отрасли

Документ предусматривает снижение экспортной пошлины на нефть с нынешних 30 до 0% с 2019 года в течение шести лет. Одновременно предусмотрен поэтапный трехлетний рост налога на добычу полезных ископаемых. В то же время НДС повышается до 20%.

Что же, с нового 2019 можно рассчитывать на устойчивый и стабильный рост цен на топливо.

В скором времени будем говорить: "Эх, помню бензин по 42, на косарь можно было полбака калины залить!"

Фото: Кирилл Кухмарь / «Коммерсантъ»

Россиян ожидает в 2019 году повышение цен на одежду и обувь на 5-20 процентов. Об этом сообщает РБК со ссылкой на гендиректора Fashion Consulting Group Анну Лебсак-Клейманс.

Так, рост может составить 5-10 в процентов в бюджетном сегменте и 10-20 процентов в премиальном. Главные факторы, влияющие на подорожание, — ослабление рубля и грядущее повышение НДС с 18 до 20 процентов.

Отмечается, что цены на одежду и обувь обычно растут с определенной отсрочкой, так как это не товары первой необходимости. В случае увеличения расходов на базовые продукты люди начинают экономить на гардеробе, поэтому бренды откладывают повышение цен на одежду.

«Последнее слово остается за клиентом, который совершит покупку только по цене, которая будет для него приемлемой, поэтому ретейлерам приходится жертвовать маржинальностью, чтобы удержать уровень цен», — говорит президент BAON Илья Ярошенко. Тем не менее, по его словам, запас прочности у компаний небезграничен, поэтому в 2019 году цены в рознице могут подняться так же, как и валюта.

24 сентября российская валюта начала расти на фоне новостей о подорожании нефти — стоимость одного барреля превысила 80,56 доллара впервые с ноября 2014 года. Так, курс рубля к доллару опустился ниже 66 рублей впервые с 9 августа. В то же время санкции США все еще продолжают давить на рубль.

Источник:

Об этом Business FM рассказали рестораторы и аграрии. В среднем чеке это пока не так заметно — за счет сезонного удешевления. Но факторы, сопутствующие появлению продуктов питания — от поля или фермы до нашего стола, сложились в «идеальный шторм».

Фото: AP 2018

Сейчас сезонное удешевление, поэтому рост цен в магазинах на среднем чеке не очень заметен. Но он уже начался. Об этом знают рестораторы. Стоимость продуктов растет поступательно — примерно на 5−6%. В первую очередь на импортные товары в связи с падением рубля, рассказывает владелец сети ресторанов «Мясо&Рыба» Сергей Миронов:

Россия успела привыкнуть к низкой инфляции. Цены росли в конце 2014-го и особенно в 2015-м. Но потом стало спокойно. На прилавках появилось много российской продукции. Но импортозамещение, как бы мы им ни гордились, так до конца и не победило. И в 2017 году впервые с начала кризиса импорт продовольствия увеличился — в деньгах на 15%. Рубль был крепким, а по качеству иностранные товары нередко выигрывают.

Да и в корзине потребителя есть продукты, которые Россия или не производит, или производит в недостаточном количестве. Например, фрукты и орехи. Еще одно наблюдение. У ритейлеров сокращаются продажи по промоакциям. Это тоже можно назвать повышением.

Другие факторы: дорожает мясо и, соответственно, мясопродукты. Это и африканская чума, и рост цен на корма, и засуха, и спрос на мясо из-за хорошего лета. Сезон шашлыков, недавно объяснили в Минсельхозе. Погода повлияла и на зерновые цены.

Свою роль сыграли и еще сыграют цены на бензин, которые снова начали расти. Мелкие аграрии рассказывают, что сами они цены не поднимают на свою продукцию. Но тоже ходят в магазины.

Сезон удешевления короткий, и скоро он закончится. А потом бизнес начнет готовиться к повышению НДС. На продукты питания, правда, действует льготная ставка. Но они сами собой не появляются. Для них нужна электроэнергия, транспорт и так далее. Поэтому по цепочке рост налога отразится и на стоимости еды. Плюс слабый рубль, дорогой бензин и другие факторы. Прогнозировать инфляцию, как и курс доллара, дело неблагодарное. Но такое сочетание можно назвать «идеальным штормом».

Источник:

Но бесславным реформаторам и этого мало. В дополнение к увеличению ставки НДС они внесли на рассмотрение законопроект о повышении пенсионного возраста. Прежде чем разобраться в аргументах реформаторов, последствий принятия законопроекта и действительных причин такого повышения, давайте вкратце рассмотрим, как устроена пенсионная система РФ.

Как устроена пенсионная система

Не имея возможности углубляться в историю пенсий в Российской империи и СССР, мы рассмотрим только самые последние глобальные изменения в устройстве пенсионной системы РФ. На схеме изображено распределение взносов, уплачиваемых работодателем за работника в ПФР с размера его заработной платы до налогообложения (Рисунок 6):

Рисунок 6. Структура направления отчислений в ПФР (до 2015 г.)

Для простоты восприятия мы окрасили сходные характеристики частей одинаковыми цветами:

● Сиреневый цвет говорит о том, что эта часть никак не влияет на размер будущей пенсии того, с чьей заработной платы формируется эта часть.

● Желтый – о том, что эта часть, наоборот, влияет на размер будущей пенсии того, с чьей заработной платы начисляется сумма данной части в бюджет.

● Красный – о том, что эта сумма, на которую пошла данная часть, используется для погашения текущей задолженности перед нынешними пенсионерами.

● Зеленый – сумма этой части не идет на выплаты нынешних пенсионеров, а размещается фондами на финансовых рынках для обеспечения роста этой суммы к моменту, когда непосредственный плательщик взноса выйдет на пенсию.

Как мы видим, ежемесячно с суммы начисленной зарплаты работодатель уплачивает 22% в Пенсионный фонд. Далее эти деньги идут на разные нужды. Так называемая «солидарная часть», размер которой составляет 6%, никак не сказывается на будущей пенсии того, с чьей зарплаты начисляется взнос. Эта часть целиком идет на выплату пенсии нынешним пенсионерам. Оставшиеся 16% суммы взносов составляют так называемую «индивидуальную часть» (поскольку ее размер формирует размер будущей пенсии плательщика взносов), которая, в свою очередь, делится на две части – страховую и накопительную. Страховая часть (10%), несмотря на то, что влияет на размер будущей пенсии плательщика, все так же идет на погашение задолженности перед нынешними пенсионерами. Накопительная часть (6%) уже накапливается на индивидуальном счете плательщика взносов, агрегируется фондом, выбранным самим плательщиком (по умолчанию – Внешэкономбанком, принадлежащим правительству РФ), с другими такими же накопительными частями индивидуальных взносов других плательщиков и вкладывается в финансовые инструменты, чтобы обеспечить рост будущих пенсий плательщиков взносов к тому моменту, когда плательщик выйдет на пенсию.

Но так было только до 2015 года. Не справившись с экономическими проблемами, Правительство РФ «заморозило» накопительную часть, чтобы залатать созданную их же политикой (проще говоря, дважды разворовав средства) дыру в бюджете. Это означает, что с 2015 года сумма накопительной части переводится в страховую часть. Таким образом, упрощенно схему пенсионной системы можно представить следующим образом (Рисунок 7):

Рисунок 7. Структура направления отчислений в ПФР (после "заморозки" накопительной части в 2015 г.)

Как видно из схемы, накопительная часть теперь не отличается от страховой части ничем, кроме размера. Если посмотреть шире, то мы увидим, что после «заморозки» 100% пенсий идет на погашение текущей задолженности государства перед нынешними пенсионерами. В который раз правительство, вместо того чтобы хотя бы попытаться кардинально реформировать экономику в целом, осуществляет «косметический ремонт», направленный на латание дыр.

Тут важно понимать, что правительство занимается этим не по причине, что оно «не хочет» этого, т.е. не в силу своей интеллектуальной и моральной ущербности (хотя и это тоже), но и потому что это правительство руководствуется логикой капитала: главное обеспечить норму прибыли крупных собственников (как мы уже это видели выше на примере НДС) и, таким образом, сохранить самовозрастание стоимости, сконцентрированной в руках этих собственников. Именно эта объективная логика – логика капитала – задает решениям правительства определенный курс, как красные флажки направляют спасающихся волков.

Естественно, что для населения реформы подкрепляются правдоподобными аргументами. Никто вам прямо из телевизора не скажет, что, мол, мы повышаем пенсионный возраст для того, чтобы богатые не просто сохранили свое богатство, а для того, чтобы прирост этого богатства не уменьшился. Но о том, к каким последствиям для населения приведет повышение пенсионного возраста, мы поговорим чуть ниже, после того, как проанализируем аргументы, под предлогом которых производится данная реформа.

Фиговый листок интересов крупного бизнеса

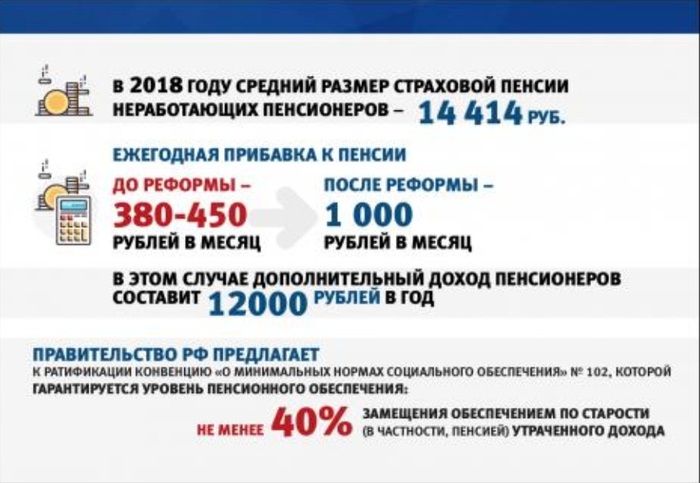

14 июня 2018 г. на заседании Правительства Д. Медведев внес предложение об увеличении ставки НДС и о повышении пенсионного возраста. Чуть позже руководство партии «Единая Россия» подготовило и разослало членам партии рекомендации, как объяснять гражданам повышение пенсионного возраста. Вот эта инфографика:

Если просуммировать аргументы за пенсионную реформу, то можно выделить следующие тезисы:

1. Количество трудоспособного населения сократилось.

2. Отношение численности работающих людей к пенсионерам все более снижается.

3. Предыдущий возраст выхода на пенсию был установлен для всех граждан в 1964 году, а с тех пор «продолжительность жизни выросла более чем на 30 лет».

4. Все развитые страны уже повысили пенсионный возраст.

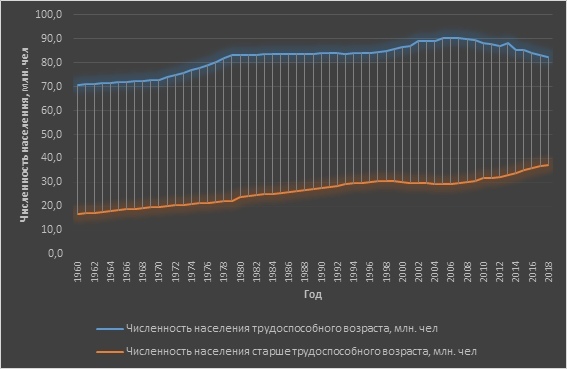

Начнем с самого экономически-безграмотного аргумента в духе политэкономов первой половины XVIII века. Суть этого аргумента заключается в том, что якобы пенсионная реформа необходима из-за демографических изменений, потому что, мол, соотношение численности населения трудоспособного возраста к численности населения старше трудоспособного возраста снижается. Подобное заявление делалось неоднократно, например, членом «Единой России» Еленой Чечуновой. Вот как это выглядит на графике (График 4):

Как мы видим, ряды представляют собой приблизительно параллельные прямые. Это означает, что рост обоих рядов имеет одинаковую скорость. Действительно, если посмотреть на цифры, то мы увидим, что разница между численностью населения трудоспособного возраста и старше трудоспособного возраста в 1960 г. составляет 53,9 млн. чел., а в 2018 г. – 44,9 млн. чел. Причем в 2013 г. превышение количества населения трудоспособного возраста было даже лучше, чем в 1960 г., и составляло 55 млн. чел. Это алгебраически подтверждает тезис о том, что ряды этих групп населения практически параллельны. А раз они параллельны, то не стоит удивляться, что примерно одинаковый прирост в обоих рядах будет показывать сокращение определенного значения одного ряда к значению другого ряд.

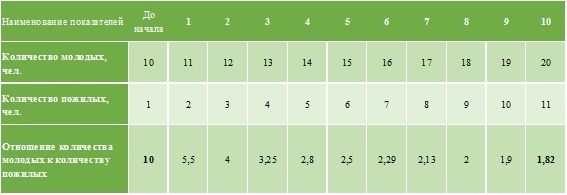

Чтобы понять это лучше, представьте себе комнату в которой находится 10 человек трудоспособного возраста и 1 пожилой человек. Далее в комнату вводят по одному человеку каждого возраста – по 1 молодому и 1 пожилому человека – т.е. прирост каждой группы одинаков. В результате такой операции в комнате становится 11 человек трудоспособного возраста и 2 пожилых человека. После 10 итераций (вводов людей в комнату) у нас получится 20 молодых людей и 11 людей пожилого возраста.

Как же изменилось отношение между двумя группами людей? Если до начала добавления в комнату новых людей отношение составляло 10:1, то после 10 итераций соотношение стало 1,82:1 (20 молодых к 11 пожилым), т.е. изменилось более чем в 5 раз, несмотря на то, что каждый раз вводили по одинаковому количеству молодых и пожилых людей.

Таблица 1. Изменение отношения при одинаковом приросте двух групп

Казалось бы, математика доказывает верность аргумента реформаторов. Но экономика – это не только математика. На самом деле, отношение численности трудоспособного населения к численности населения старше трудоспособного возраста само по себе не определяет нагрузку пенсионного обеспечения. Что бы там не думали троечники из «Единой России» с Правительством, остановившиеся в своем понимании экономики на уровне XVIII века.

Чтобы понять, почему – приведем еще одну иллюстрацию. Предположим у нас есть деревня в Сибири, которая живет вырубкой и продажей леса, растущего рядом с ней. Вопрос: если количество деревьев увеличится, то приведет ли это к увеличению обработанной и проданной древесины?

Правильный ответ: может увеличиться, может остаться прежним, а может даже уменьшиться – условий задачи недостаточно для ответа на этот вопрос.

Действительно, если за этот же период уменьшится, скажем, количество топоров, то несмотря на увеличение количества деревьев, количество выпускаемого продукта сократится.

Возвращаясь из Сибири к проблеме пенсионной реформы, это значит, что нагрузка зависит не от количества населения трудоспособного возраста, и не от численности населения старше трудоспособного возраста, а от численности людей, занятых в экономике.

Это означает, что даже если в Россию с Марса завезти миллиард людей трудоспособного возраста, то это никак не решит проблему пенсионного возраста, если они не будут работать или будут работать неофициально [3], и получать “черную” заработную плату – поскольку пенсии платятся только из тех средств, которые перечислены с официальных зарплат трудящихся.

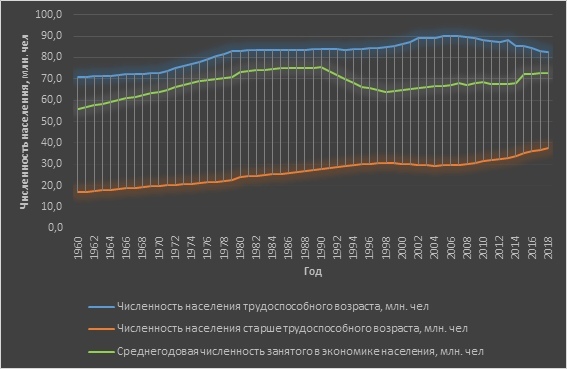

Поэтому, чтобы понимать ситуацию, стоит добавить на график ряд, отражающий динамику численности занятого в экономике населения. И перейти ко второму аргументу: отношение численности работающих людей к пенсионерам все более снижается (График 5).

Теперь мы наглядно видим, почему на самом деле нагрузка возросла. До 1990 г. зеленая линия все плотнее приближалась к голубому ряду. Это значит, что численность занятых стремилась к численности всего трудоспособного населения.

В 1990 г. произошел перелом, который привел к резкому сокращению рабочих мест по всей экономике (подробные цифры, показывающие весь масштаб катастрофы можно найти в работе Гражданкина А.И, С.Г. Кара-Мурзы «Белая книга России», а также в книге Калабекова «Российские реформы в цифрах и фактах»). В 1990 г. насчитывалось 75,3 млн. чел, занятых в экономике. В нижней точке кризиса занятости, в 1998 г., численность занятого населения сократилась почти на 12 млн. человек и составила 63,7 млн. человек, что соответствует значению 1969 г.

То есть, страна за 8 лет «реформ» по количеству занятых откатилась на 40 лет назад в своем развитии.

За прошедшие после пика кризиса 20 лет (1998-2015) численность занятого населения возросла всего лишь на 4,7 млн. чел [5], что соответствует уровню 1975 г.

Таким образом, становится очевидным, что, помимо неоднократного грандиозного разворовывания ПФР (например, тут и тут), является действительной причиной пенсионного кризиса сегодня – сокращение рабочих мест и, как следствие, снижение уровня занятости. Люди трудоспособного возраста, которые не трудоустроены официально или вообще не могут найти работу, – не производят отчисления в ПФР.

Вот те самые топоры, сокращение которых, ведет, несмотря на рост количества деревьев, к сокращению выпуска продукции.

Так что с этим тезисом – в России сокращается число занятых – мы можем согласиться.

Но с чем мы не можем согласиться – так это с выводами, которые делает из этого правительство (об этом ниже), и со следующим аргументом: с момента введения действующего пенсионного возраста (1964 г.) и до сегодняшнего дня продолжительность жизни увеличилась на 30 лет (График 6).

График 6. Ожидаемая продолжительность жизни при рождении. 1960-2016 гг.

В 1964 г. средняя ожидаемая продолжительность жизни при рождении составляла 68,3 лет. В 2016 г. она составляла 71,9 лет. Таким образом, увеличение составило 3,6 лет.

Где те 30 лет, о которых говорит премьер и остальные?

В России в 2017 году возраст дожития для мужчин составляет 7,5 лет, для женщин – 22,6 года. Это означает, что в среднем мужчины, после того, как вышли на пенсию, живут 7,5 лет, а женщины – 22,6 года.

Много это или мало?

Смотря с чем сравнивать. Если сравнивать с 1964 г., на который постоянно ссылаются «реформаторы», то возраст дожития, конечно же, вырос. В 1964 г. он составлял 4,1 и 17,9 лет для мужчин и женщин, соответственно.

Но если сравнить этот возраст с другими странами, на практику которых ссылаются законотворцы, то картина кардинально меняется (График 7, График 8).

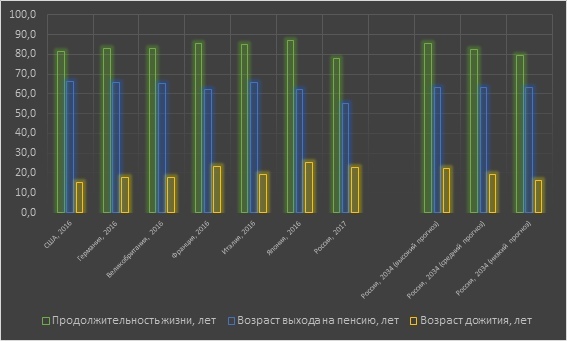

График 8. Возраст дожития, женщины

(Использовались так же данные Всемирного Банка)

Подбор стран для сопоставления подсказали аргументы «реформаторов»: на графике представлены страны, которые недавно повысили или находятся в процессе повышения пенсионного возраста.

Как мы видим, средняя продолжительность жизни российских мужчин ниже средней продолжительности жизни мужчин других стран на примерно 9-13 лет. Соответственно, и возраст дожития – самый низкий из представленных. Важно: данные по России – за 2017 год, т.е. на дату, когда возраст выхода на пенсию составляет 60 лет. Если бы возраст подняли прямо сегодня, то возраст дожития российских мужчин составил бы 2,5 года.

Средняя продолжительность жизни российских женщин также ниже аналогичных показателей представленных стран примерно на 3,5-9,5 лет. Но при этом возраст дожития в целом соответствует мировому тренду и даже выше значений некоторых передовых стран. Но объясняется это только тем, что в России возраст выхода на пенсию для женщин ниже, чем у «конкурентов».

Конечно, Путин в своем неофициальном заявлении ссылался на расчеты Госкомстата, который заявляет о росте ожидаемой продолжительности жизни в будущем. Поэтому мы привели на графиках также и полученные Службой оценки в трех вариантах (высокий, средний и низкий).

Из них видно, что возраст дожития для мужчин к 2028 г. увеличится (на 2,2 года) только в случае оптимистичного сценария, в случае умеренного – останется примерно на том же уровне (снизится на 0,4 года), а в случае «реалистичного» - станет меньше на 3,3 года и составит 4,2 года.

К завершению реформирования возраста выхода на пенсию для женщин (2034 г.) возраст дожития снизится во всех трех вариантах. Разница только в цифрах этого уменьшения: при оптимистичном варианте он составит 0,3 года, при умеренном – 3,1 года, при «реалистичном» - 6,4 лет.

Так что после нарушенных клятв Путина о том, что ни НДС, ни пенсионный возраст подниматься не будет, после его неофициального заявления, о котором говорилось выше, только дурачки, не разбирающиеся в экономике, будут верить словам правительства, действующее в интересах крупного капитала.

Примечания

[1] Модель, описываемая далее, предполагает ряд ограничений, о которых подробно говорится в главе “Ограничения модели”.

[2] При взимании НДС, законодательством предусмотрено, что сумма налога начислена “сверху” и уже “сидит” в конечной цене реализации. Т.е. при исчислении НДС к уплате подразумевается, что цена реализации составляет не 100%, а 118%. Поэтому и выделение НДС из цены реализации осуществляется не по формуле “цена реализации х 18%”, а по формуле “цена реализации х 18%/118%”.

[3] По данным РАНХиГС в 2017 г. доля неоформленных на основной работе россиян составила 13,6% от всего занятого населения.

[4] Резкий скачок после 2015 г. объясняется изменением методики подсчета количества людей, причисляемых к занятым (См. примечание 2 к таблице 5.6 Российского статистического ежегодника за 2017 г.). Показатель за 2015 г., рассчитанный в соответствии с методикой, применявшейся для предшествующих годов, составляет 68,4 млн. чел., вместо 72,4 млн. чел, получившихся в соответствии с новой методикой подсчета.

Данные за 2017 г. приведены по состоянию на декабрь 2017 г. в соответствии с Ежемесячной справкой по занятости и безработице.

Данные за 2018 г. приведены по состоянию на июнь 2018 г. в соответствии с Ежемесячной справкой по занятости и безработице.

[5] Занятость на 1998 г составляла 63,7 млн. чел., занятость на 2015 г. составляла 68,4 млн. чел. (См. примечание 4)

Der Engels (Рауф Фаткуллин)

Фото: Антон Новодережкин / ТАСС

Для граждан с доходом выше пяти миллионов рублей в год налог на доходы физических лиц (НДФЛ) целесообразно установить в размере 20 процентов. Об этом, как сообщает «Интерфакс», заявил ректор Высшей школы экономики (ВШЭ) Ярослав Кузьминов на парламентских слушаниях по вопросу повышения пенсионного возраста.

По оценке ректора, повышение налога принесет в бюджет примерно 50 миллиардов рублей. «Не самые большие деньги, но это некий жест, который мы должны сделать по отношению к незащищенным слоям населения. Они должны видеть, что те, кому повезло, несут большую социальную нагрузку», — сказал Кузьминов.

Он сослался на проведенный ВШЭ опрос населения, который показал, что половина граждан России готова платить дополнительные налоги «для решения общенародных проблем».

Стоит отметить, что россияне активно уклоняются от уплаты НДФЛ. В прошлом году, по результатам 2,6 тысячи выездных налоговых проверок физических лиц, Федеральная налоговая служба дополнительно начислила 8,775 миллиарда рублей.

Ранее в этом месяце была повышена с 18 до 20 процентов ставка налога на добавленную стоимость (НДС).

Источник:

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Розничный бум кредитования грозит обернуться новым кризисом

Фото: Виктор Коротаев / Коммерсантъ

Стремясь компенсировать снижение доходности бизнеса и стагнацию в области корпоративного кредитования, банки в последний год усиленно наращивали кредитование физлиц. Однако из-за отсутствия предпосылок для роста платежеспособности заемщиков такой подход с высокой вероятностью приведет к кризису в перспективе двух лет, предупреждают аналитики. Сами банкиры, хотя и признают рост рисков, пока серьезной угрозы не видят: основной рост выдач пришелся на наиболее стабильный сегмент ипотеки, а потенциальные риски финансовой устойчивости имеют лишь отдельные игроки.

С 1 июля 2017 года по 1 июля 2018 объем задолженности физлиц перед банками вырос на 19%, динамика сегмента достигла пика с 2014 года, подсчитали аналитики «Эксперт РА». При этом, говорится в их исследовании, реальные располагаемые денежные доходы населения стагнировали, увеличившись не более чем на 7%, и предпосылок для дальнейшего роста платежеспособности заемщиков нет. Также негативное влияние на платежеспособность населения дополнительно окажет повышение НДС и цен на топливо, а также снижение курса рубля, что приведет к росту дефолтности в розничном сегменте в 2019–2020 годах.

Аналитики отмечают, что, пытаясь избежать перегрева рынка розничного кредитования, ЦБ принял меры по его охлаждению, увеличив коэффициенты риска по потребительским кредитам (см. “Ъ” от 23 июля), однако это лишь частично сгладит эффект от ухудшения качества розничных портфелей. На фоне снижения уровня резервирования по рознице, который за год опустился на два процентных пункта, до7,9% (минимум за последние несколько лет), и применения стандарта МСФО 9 с 1 января 2019 года банкам придется провести масштабную переоценку кредитного риска и досоздать резервы. «В результате до 2020 года розничное кредитование как полноценный драйвер банковского рынка изживет себя»,— приходят к выводу авторы исследования.

Большинство банков, по мнению аналитиков, не смогут компенсировать создание резервов доходами от новых выдач и, как следствие, сохранить текущий уровень рентабельности». Таким образом, по капиталу и прибыльности банков будет нанесен двойной удар.

Впрочем, сами банкиры пока не склонны паниковать. По словам управляющего директора по розничным продуктам Абсолют-банка Антона Павлова, основной рост в рознице пришелся на ипотеку, которая в условиях снижения ставок стала доступнее для граждан, несмотря на отсутствие роста реальных доходов. «Отношение населения к ипотеке более серьезное, к тому же люди покупают реальный актив, который можно при необходимости продать и погасить долг,— добавляет зампред правления ОТП-банка Сергей Капустин.— В целом структура балансов банков сейчас существенно более качественная, чем в 2014 году».

При этом банкиры не отрицают, что некоторые кредитные организации, фокусируясь на доле рынка, выдают кредиты с доходностью недостаточной для покрытия кризисных явлений. «Речь не идет о системном кризисе, но есть банки, которые, демпингуя по ставкам, выдают портфели, потенциально неустойчивые к кризисным явлениям,— отмечает господин Капустин.— Такая недостаточно взвешенная кредитная политика с точки зрения соотношения риска к доходности приводит к тому, что любые внешние нестабильности могут означать серьезные риски их финансовой устойчивости». «Ухудшение экономических показателей может повысить риски розничного кредитования, особенно это касается беззалоговых видов кредитования,— соглашается Антон Павлов.— По данным продуктам традиционно банки используют более лояльные коэффициенты платежеспособности в отличие от залоговых видов кредитования».

Эксперты считают, что запустить цепочку неплатежей могут не столько внешние факторы, влияющие на платежеспособность заемщиков, сколько привычка граждан жить в долг. «Банки предлагают платежеспособным заемщикам новый кредит еще до того, как он погасит текущий,— говорит главный экономист "ПФ Капитал" Евгений Надоршин.— При этом граждане привыкают постоянно рефинансировать свои кредитные обязательства за счет ссуд других банков». По его словам, проблемы с погашением задолженности у заемщиков могут начаться, когда банки в предчувствии кризиса перейдут к более консервативной модели кредитования и заемщики не смогут получить очередные кредиты в достаточном для погашения предыдущих объеме.

Светлана Самусева

Почему ЦБ увяжет доступ к необеспеченным кредитам с платежеспособностью граждан

Источник: