5.04.2024 утром я нашла по электронной почте странное письмо от МФО MoneyMan , что мне отклонили заявку на займ на 28400 от 03.04.2024 в 00:12 минут. Тут я немножко струхнула и через Госуслуги заказала отчет из НБКИ и выяснила что на мне висит займ от Вэббанкира,на сумму 9000₽. Тут началась паника,займами не пользуюсь 4 года.За это время я вышла замуж,сменила паспорт (в 2022 году),соответственно и фамилию и место жительства.

Позвонила на горячую линию этой конторы и узнаю,что займ выдан,а они тут не при чем.Я спросила у них как такое возможно,что они выдали займ на несуществующий паспорт.На что мне ответили что они ничем помочь не могут,идите в полицию.

Я сразу же пошла в полицию,написала заявление.Они взяли с меня объяснение,копию паспорта (что у меня смена фамилии и новые данные в паспорте).

Но что мне делать дальше,я не знаю.Займ этот не брала,переживаю что повесят на меня эти деньги.

Вэббанкир проводит мошеннические операции по недействительному паспорту. Кто подскажет что ещё можно сделать?

Первокурсника Володю в минувшем году мать с большим трудом (и кругленькой суммой) засунула на бюджет в столичный вуз, чтобы дитятко не загремело в армию. ЕГЭ чуть не завалил, от рук отбился, интересуют лишь тусовки с друзьями и девочки. Мать надеялась, что в институте Вова повзрослеет, наберётся ума, завяжет с плохой компанией.

Достаток в семье – средний, однако парню ни в чём не отказывали: хочешь Айфон или брендовую шмотку – пожалуйста. Деньги на карманные расходы тоже регулярно выделялись. Но Володе хотелось большего: выглядеть крутым, богатым, успешным – как те блогеры в ТикТоке. И, конечно же, он очень ждал совершеннолетия. Вот стукнет 18, и Свобода!

1 ноября 2023 года Владимиру исполнилось 18 лет. И уже на следующий день он взял кредитку в Тинькофф с лимитом 130 000 рублей. Молодой человек не работает, живёт с родителями, а поди ж ты – банк выдал деньги «под честное слово» студента! И три микрофинансовые компании одобрили онлайн-займы, понадобился лишь паспорт.

Поделился лайф-хаком с приятелями (схема же оказалась рабочая). Вот так многие сокурсники-первогодки и друзья, достигшие совершеннолетия, набрали кредитов и займов.

Правы оказались блогеры ТикТока: пока дают – надо брать!

И отжёг Володька знатно! Кредитные деньги активно тратил на развлечения, кафе-рестораны, концерты. Жаль, средств хватило ненадолго. И это ещё он параллельно стрелял бабки у предков.

Вот они, советчики из Интернета.

Первые пару месяцев, как учили «финансовые гуру», команда юных заёмщиков платежи по обязательствам вносила. А с февраля решили, что хватит кормить «проклятых буржуев - ростовщиков».

Володька, привыкший ни в чём себе не отказывать, умудрился даже ловко подрезать 500$ из отцовской заначки. Все претензии по этому поводу резко отрицал (мол, не пойман с поличным – не вор).

Но тут наступил момент, который и должен был когда-нибудь наступить: на номер отца позвонили из службы взыскания Тинькофф и спросили, собирается ли Владимир Батькович оплачивать кредит.

Родители напряглись, ведь были не в курсе ситуации. Запросили на Госуслугах сведения из Бюро кредитных историй сыночки, а там 4 обязательства – задолженность уже 177 000 рублей. И это только по официальным данным. Ведь не исключено, что Вовка занял денег и у «частных инвесторов» (неофициальных МФО). Это был шок.

Мать засуетилась и обзвонила родителей всех известных ей Володькиных корешей (благо, общаются со школы). И, конечно же, ситуация в этих семьях была аналогичная: после проверки уведомлений в телефонах своих отпрысков, обнаружились СМС от банков и микрозаймов с требованиями погасить долги. В среднем, это были суммы 200-300 тысяч, но один парень отличился – задолжал аж 1 200 000 рублей.

Юнцов припёрли к стенке и заставили во всём сознаться.

И мама Володи обратилась к нам за помощью от лица родителей всей этой бравой команды «прожигателей жизни».

Работа предстоит большая. Нужно ещё узнать, все ли ребята вносили оплату по кредитам. Если оформил обязательство и не внёс по нему ни одного платежа – это уже состав мошенничества, долги в рамках банкротства по причине недобросовестности могут и не списать.

Вот такая реальная история, друзья.

Родителей, безусловно, жаль. Вкладываешь все силы и ресурсы в воспитание своего ребёнка, а чадо этого не ценит. Молодёжь нынче избалована и привыкла, что все проблемы порешают мамы-папы.

Под лозунгом Инстасамки «За деньги - ДА» школьники Родину продают, за обещанные врагами несколько тысяч рублей диверсии совершают. Дичь невероятная.

В ТикТоке, Ютубе и соцсетях подростков заманивают «кешбеками», «свитипсами», «быстрым заработком в сети». Молодые люди, ещё не вставшие на ноги, живущие на полном содержании у родителей или подрабатывающие, набирают займы и кредиты, закладывают Айфоны (а в странах Азии – и почку продают), чтобы «поиграть» в бизнес – «поднять бабла», купить модную одежду или гаджеты, проесть-пропить эти деньги в ресторане и потратить на прочие «глупости».

Понятно, что для юнцов кредиты – это возможность догнать уровень потребления более успешных ровесников, казаться «не хуже». Конечно, классно пользоваться продуктами технического прогресса. Но мы же с вами знаем, что здесь необходимы азы финансовой грамотности. Нельзя брать кредиты на эмоциях, не прибегая к здравому смыслу.

Эх, манящая «взрослая жизнь». Но чуть что, так «мама – спасай!».

Наши соседи по Бизнес-Центру, известная микрофинансовая контора, говорят, что у них 65% заёмщиков – молодёжь. И действительно активно одобряют займы даже «нищим» студентам по одному лишь паспорту. Зачем это делать? Ну, так бизнес! Нужно привлекать клиентский поток. Да, студенты – народ недисциплинированный, рисковый, но у них есть родители (им ведь тоже можно впарить кредитные продукты). В случае невозврата закошмарят коллекторами или подадут в суд (а там уже приставы крови должнику выпьют).

По мне, так 18-ти летние – это всё те же подростки. И я лично за здравый смысл и за то, чтобы кредитовать граждан начали хотя бы с 25 лет и при условии, что человек стабильно работает. Ясно же, что люди младше 25-ти в подавляющем большинстве неплатёжеспособны. Зачем же их обнадёживать и втягивать в кредитное рабство? Как говорится, «ищи, кому это выгодно».

Признаться, я не встречала ни одного юнца, который бы внезапно разбогател после чудесных видосов об инвестициях и кредитах с ТикТока. Ну, реально!

Вчера мама Володи во время нашей беседы в офисе спросила, что же ей теперь делать? (для начала, наверное, всыпать ремня своему дитятке)

Поскольку я всё-таки не психолог, а юрист, предпочитаю говорить без лишних розовых сопель. Могу лишь высказать свою «методу» по взаимодействию с «большим ребёнком».

Безусловно, для любого родителя дурная компания или влезание в кредиты - страшный сон. И инстинкт оберегать своих детей не выключается автоматически по достижению ими 18 лет.

Ситуация, в которую попали герои нашей статьи, сложная. С одной стороны, студент-первокурсник – это уже не ребёнок вовсе, а физически и юридически дееспособный гражданин.

Проблема с деньгами у молодых людей довольно часто превращается в зависимость. Человек подсаживается на финансовую помощь, привыкает к тому, что кто-то за него «договорится» и «красиво разрулит». Пропадает мотивация самому «шевелить лапками», брать ответственность за свои поступки.

Если долг небольшой – родители могут закрыть его средствами семейного бюджета (а потом настоять, к примеру, чтобы великовозрастный детина эту сумму отработал).

При серьёзной задолженности выгоднее прибегнуть к судебному банкротству и все финансовые обязательства перед кредиторами списать.

Но однозначно нельзя постоянно вкладываться деньгами, снова и снова подчищая за взрослым дитём косяки. Вы лишь усугубляете ситуацию. Это то же самое, что покупать новую дозу человеку с наркотической зависимостью. Прекратите потакать капризному инфантилу!

А что бы Вы посоветовали родителям, у которых приключилась такая беда? И как считаете, нужно ли выдавать кредиты молодым людям 18-ти лет?

и условия взятия кредитов там примерно следующие от 1000р до 30000р в Микроденьги и выше кажется до 100 000р в Быстроденьги выдаются за примерно 1% в день пользования их кредитом.

Процент за пользование их блядским кредитом там примерно 1% в день НО это не простой процент, а СЛОЖНЫЙ процент, он начисляется не на сумму взятую у них в кредит, а на ежедневно растущую сумму долга, то есть грубо говоря на следующий день после взятия в кредит у них 10 000р сумма долга составит 10100р а на следующий день уже 1% берётся не от 10 000р а от 10100р и будет уже не 10200р а 1 201р и так далее в результате чего через месяц человек будет должен уже 14 200р то есть за месяц процент пользования кредитом составит 42% а за год, 3778% то есть сумма долга за взятие в кредит у них 10 000р через 365 дней составит примерно 380 000р охуеть правда? о_О О_о если я правильно всё посчитал конечно, поправьте меня если я ошибся в расчётах.

Почему данные людоедские организации существуют всё ещё в наших городах?

С большой долей вероятности те кто возьмёт там деньги может не расплатиться с ними с этими бандитскими микрокредитными организациями, и как ему придётся отдавать этот кредит растущий каждый день чуть ли не в геометрической прогрессии? Мне не совсем понятно.

Кто одобряет существование данных микрокредитных организаций?

Добрый день. Прошу помочь советом как нужно действовать в следующей ситуации.

Брат закрыл потреб-кредит, взятый в 2021 году на покупку автомобиля, хотел взять новый также для покупки авто, но на заявки от банков посыпались отказы.

Пошли проверять кредитную историю - есть просрочка по микрозайму, взятому 21.04.2023г, долг передан коллекторам в конце прошлого года. Займ на 8000, долг 14к с копейками. Займ оформлен дистанционно в неком ООО МКК "ДЗП Развитие 7".

Также, по истории, были попытки получить микрозаймы в МФК "РЕВО Технологии" 12.12.2023г, но уже очно - благо были получены отказы.

Брат, соответственно, все эти микрозаймы не оформлял.

Стали вспоминать где он мог засветить свой паспорт в прошлом году - вспомнили, что делал документы на загран и ума хватило делать сканы паспорта в фотоателье, где он фоткался.

Собственно, как лучше действовать, чтобы: 1. Признать договор недействительным (не заключённым?) 2. Исправить кредитную историю

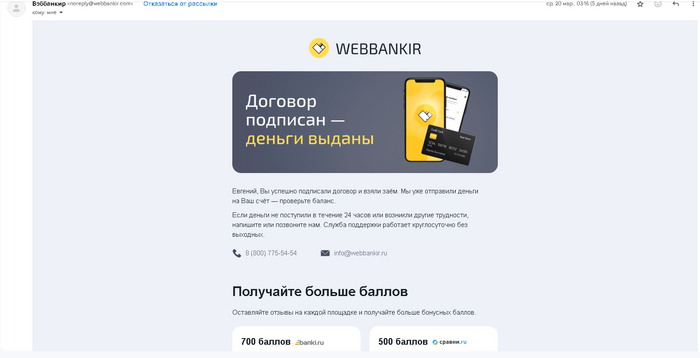

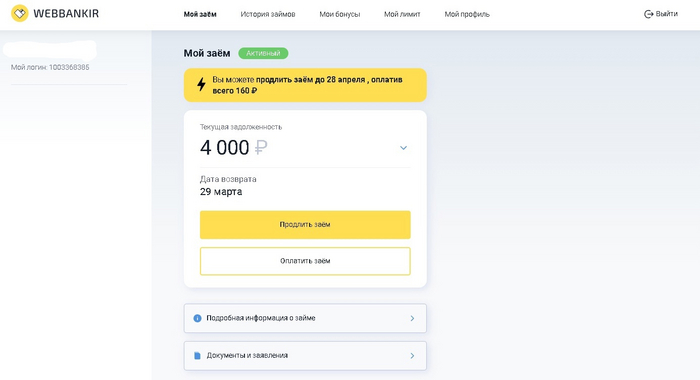

Пикабу, прошу помочь разобраться в ситуации. 20.03.2024 с утра собирался на 3 рабочий день к ряду, проснувшись от будильника увидел уведомления, которые пришли на почту с неприятным сюрпризом..

Оформили микрозайм на моё имя, пока я спал в 3 ночи)

Просто прелесть

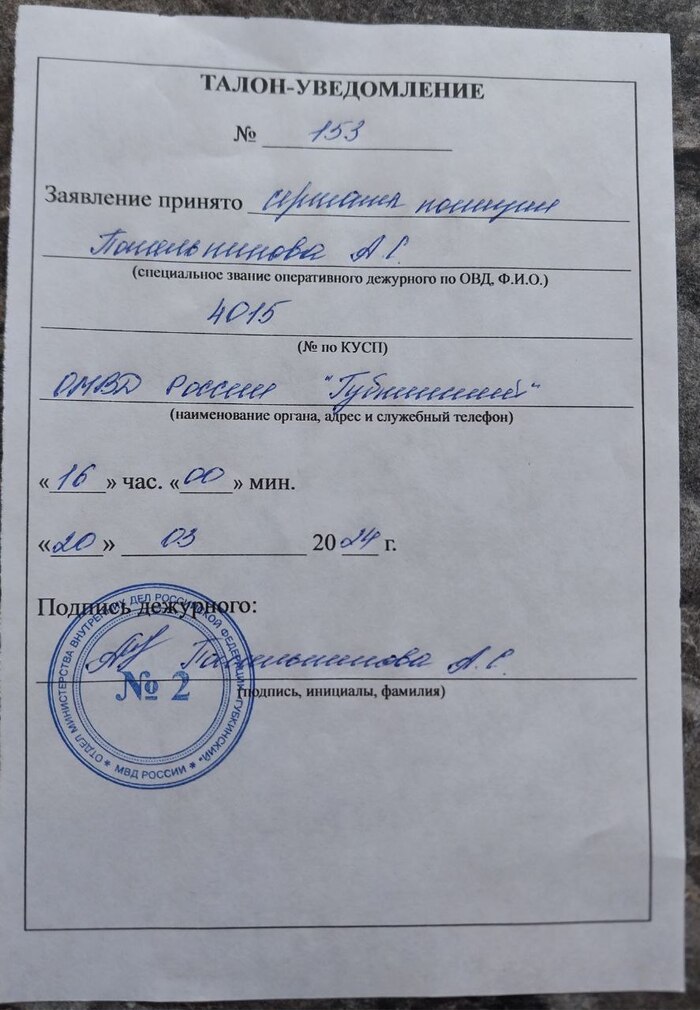

Сказать, что я одурел, равно ничего не сказать, так как слежу за кредитной историей активно и в мае собирался брать кредит на машину. Сразу полез копаться в интернете, как быть в такой ситуации. По итогам в максимально короткие сроки было подано заявление в полицию, письменное заявление в эту шарашкину контору, запрос в мтс для получения справки о том, что номер связанный с аккаунтом мне уже как год не принадлежит, а также подана жалоба в ЦБ РФ.

В дежурной части поржали с заявления на 4000 тысячи рублей, сказали, вот это потеря:))

Подскажите, можно ли как-то ускорить процесс расмотрения заявление, а также, как обезопасить себя в данной ситуации? Я пробовал звонить на номер, привязанный к личному кабинету, но он не активный, т.е аналог моей цифровой подписи исключается. Соответственно, у меня закралась мысль, могут ли сотрудники, которые там работают оформить микрозайм на моё имя без номера телефона? Также, после оформления на меня микрозайма посыпались звонки и рекламные смс на номер телефона, можно ли привлечь к этому процессу Роскомнадзор, за слив персональных данных? Заранее, спасибо за ответы.

Выдачу кредитов физлицам без согласия супруга или супруги хотят запретить в Казахстане

Выдачу кредитов физическим лицам без согласия супруга или супруги предлагается запретить в Казахстане, сообщил первый заместитель председателя агентства РК по регулированию и развитию финансового рынка Нурлан Абдрахманов.

«Одним из фактов нынешний закредитованности граждан Казахстана является лудомания. Люди имеют склонность получать доходы за счет ставок в казино. В отдельных случаях они используют также кредиты банков. Другие случаи (имеются – КазТАГ), когда также один из супругов берет кредиты и в дальнейшем этот кредит становится бременем для семейного бюджета», - сказал Абдрахманов, выступая в ходе рассмотрения поправок в законодательство по кредитованию в мажилисе в понедельник.

По его словам, чтобы сократить количество таких неосознанных, ненужных кредитов поддерживается требование предоставлять банковские займы физическому лицу с согласия супруга или супруги.

«Предлагается нормативным актом агентства определить минимальную сумму кредита, по которому необходимо получение согласия супруга или супруги», - сказал Абдрахманов.

Депутаты единогласно поддержали предложение выдачи кредита банками и микрофинансовыми организациями только при наличии письменного согласия супруги/супруга заемщика.

Предложение также поддержало министерство юстиции.

Согласно законопроекту банки не смогут предоставлять кредиты физическим лицам без согласия супруга или супруги.

На заседании мажилиса РК депутаты одобрили законопроект "О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам минимизации рисков при кредитовании и защиты прав заёмщиков" во втором чтении.

Основными целями законопроекта является снижение рисков закредитованности граждан и принятие мер по урегулированию их проблемной задолженности, а также защита прав потребителей финансовых услуг.

С этой целью ввели запрет на предоставление беззалоговых потребительских кредитов гражданам при наличии у них просроченной задолженности свыше 90 дней, а также на начисление вознаграждения после 90 дней просрочки на действующие потребительские кредиты. Но запрет не распространяется на получение потребительского кредита при наличии просроченной задолженности более 90 дней, в случаях использования кредитного лимита по платёжной карте, в размере, не превышающем более 75 МРП – 276 900 тенге.

Банкам и организациям, осуществляющим отдельные виды банковских операций, отныне запрещается предоставлять банковские займы физическому лицу без согласия супруга или супруги.

Законопроектом также вводится запрет на выселение из единственного жилья в отопительный сезон семей с несовершеннолетними детьми, а также семей, в которых проживают лица с инвалидностью первой или второй групп.

Для защиты прав заёмщиков по урегулированию просроченной задолженности ввели ограничение на переуступку прав требований физических лиц коллекторским агентствам до 24 месяцев с момента возникновения просрочки и с обязательным проведением не менее одной процедуры урегулирования задолженности.

Также в целях защиты прав заёмщиков, по которым займы ранее переданы в коллекторские агентства, ввели прямую обязанность коллекторов проводить процедуры урегулирования задолженности по приобретённым кредитам физических лиц. Сократили сроки проведения процедуры урегулирования и взыскания задолженности с 18 до 12 месяцев.

Помимо этого нельзя будет предоставлять банковские займы и микрокредиты без биометрической идентификации клиента. Автоматизируют процесс предоставления отсрочки платежей по банковскому займу или микрокредиту на весь срок прохождения срочной воинской службы для военнослужащих.

Согласно проекту, банки и организации, осуществляющие отдельные виды банковских операций, при распространении и размещении рекламы, содержащей информацию о величинах вознаграждения по банковскому займу или вкладу, будут обязаны указывать ставку вознаграждения в достоверном, годовом, эффективном, сопоставимом исчислении.

Для банков и МФО ужесточат требования по выдаче кредитов гражданам

Мажилис одобрил законодательные поправки по вопросам минимизации рисков при кредитовании и защиты прав заёмщиков в первом чтении. Законопроект разработан депутатами в реализацию Послания Главы государства «Экономический курс Справедливого Казахстана». На сегодня долги имеют около 8,5 млн казахстанцев, из них около 1,6 млн человек не могут вовремя их погасить. Общая сумма долга, просроченного более чем на 90 дней, составляет около 1,7 трлн тенге. При этом за каждый день просрочки начисляются пени, соответственно сумма долга увеличивается и становится неподъёмной. Законопроектом же вводится запрет для банков и микрофинансовых организаций начислять вознаграждение после 90 дней просрочки по всем действующим (непогашенным) потребительским кредитам. Также запрещается предоставлять беззалоговые потребительские кредиты гражданам при наличии у них просрочки по кредитам свыше 90 дней. Однако данный запрет не распространяется на случаи выдачи банковского займа в целях погашения займа физлица на улучшающих условиях. Банки и МФО обяжут соблюдать требование о том, чтобы ежемесячный платёж по кредиту не превышал половины официального дохода заёмщика. Кроме того, вводится понятие потребительского кредита, и на нормативном уровне будет ограничено его максимальное значение (для банков – 5 млн тенге, для МФО – 2 млн тенге). https://online.zakon.kz/Document/?doc_id=34556595

Добрый день, товарищи специалисты. Прошу помощи. На электронную почту в основном в спам приходило много всякокой помойки типа вам одобрено и тд. Тут на почту приходит сообщение о возможности отложить срок очередного платежа .... и я задумался. Проверил свою кредитнаю историю через НБКИ и увидел три кредита от мфо. Написал им претензии, подал заявление в полицию о мошенничестве. Одна мфо сразу запросила подтверждение заявления в полицию. Другая шлёт просьбы прислать им свои данные и фото с паспортом. подскажите какие у меня есть перспективы в этом деле и нужно ли ещё что то предпринимать?