Прочитав название возможно вы решили, что в этом посте пойдет речь про какую-то высокорисковую бумагу, но нет. Рейтинг обсуждаемой бумаги АА-, что считается по российским стандартам высоким. Речь идет о размещении облигаций компании Уральская сталь.

Important Reminder

Хочу отметить, что данный пост не является финансовой и инвестиционной рекомендацией. Я никак не аффилирован с брокерами или самой компанией. Просто хочу поделиться сухими цифрами.

Немного о компании

Уральская сталь — один из крупнейших в России производителей товарного чугуна, мостостали и стали для производства труб большого диаметра.

Компания занимает первое место на рынке мостостали в России и входит в ТОП 8 крупнейших производителей стали РФ.

Ориентировочная ставка по купонам 7.25-7.5% г.г

Откуда тогда берется 30%. Из расчетов курса рубля к юаню за периоды, равную сроку обращения данной облигации.

Средняя доходность, если вы продадите облигации в дату, когда курс юаня к рублю будет максимальным - 66.2%

Средняя доходность, если вы продадите облигации на погашении - 29.6%

Выводы:

Лично я куплю несколько лотов данной облигации, так как это одно из немногих предложений на рынке в юанях с такой доходностью. Учитывая, что у компании высокий кредитный рейтинг.

Напоминаю, что завтра последний день подачи заявок, если интересно.

Подписывайтесь на мой ТГ канал, где я показываю свой путь к финансовой независимости и делаю обзор финансовых инструментов на рынке.

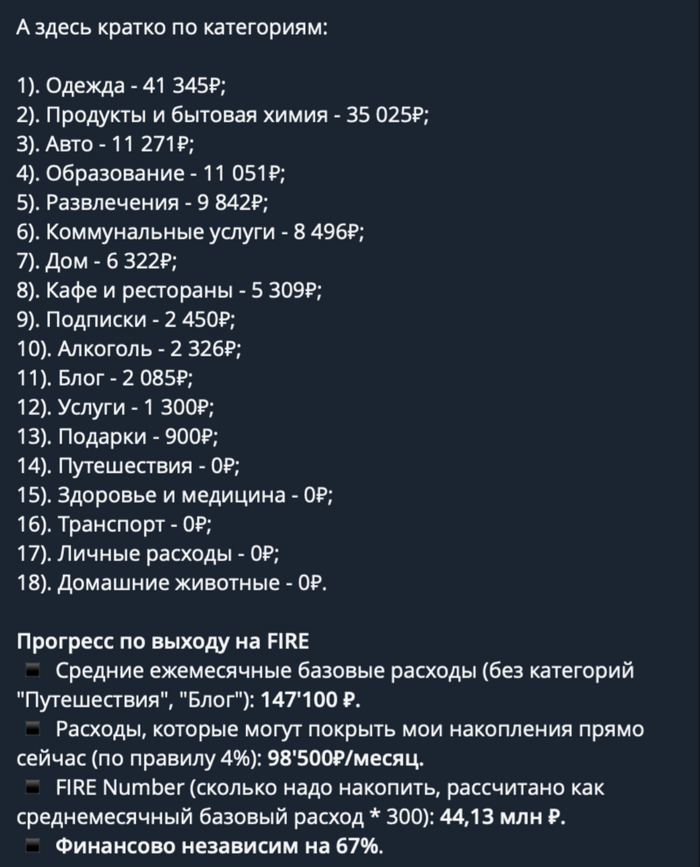

Я решил из интереса проверить посты моих коллег, которые пишут о финансовой независимости и ранней пенсии. В одном из популярных ТГ каналов с аудиторией в 62.5 тысячи подписчиков я увидел пост, с перечислением трат за месяц и описанием прогресса по выходу к FIRE.

Автор утверждает, что он финансово независим на 67%.

Забавно, что большинство комментариев люди оставляют исключительно про числа в расходах, а не про то, что либо автор не понимает как работает правило 4%, либо он сознательно вас обманывает.

Чуть чуть теории для тех кто не знает, что за правило 4%

Правило 4% утверждает - вы можете снимать 4% от своего капитала с поправкой на инфляцию и деньги у вас закончатся минимум через 30 лет. При условии, что портфель должен состоять из акций и облигаций.

Можно немного перефразировать данное правило:

Вам нужно накопить 25 ваших годовых трат или 300 среднемесячных, чтобы 30 лет быть на пенсии. Руководствуясь последним автор поста и подсчитывает свой % финансовой независимости. Большая проблема заключается в инфляции, причем как обшей в экономике, так и личной для человека. Чтобы правило работало, вам нужно накопить на 25 текущих годовых трат, а 25 годовых трат с года, в котором вы планируете выйти на пенсию.

Математический пример

Предположим, что вы зарабатываете 100 рублей. Для жизни вам нужно только 50 рублей.

Как ошибочно считает автор такого поста и человек, который последовал его рекомендациям: Для выхода на пенсию нужно 50р*300 месяцев = 15.000р.

Далее начинается процесс накопления нужной суммы. Предположим, что человек инвестирует все скопленные деньги под 10% годовых. Калькулятор нам подсказывает, что сделать он сможет через 12 лет 7 месяцев. Пошел процесс накоплений. Через почти 13 лет сумма на счету есть, но что стало с расходами? Их немного увеличила инфляция.

Для точных расчетов, что описываемая ситуация происходит 13 лет назад. То есть наш подопечный решил выйти на пенсию в январе 2011 года и планировал это сделать в июле 2023. За это время инфляция составила 131% и наши расходы увеличились до 115р. Очевидно, что за это время также росла и зарплата, иначе просто бы не хватало на жизнь.

Что мы имеем:

Капитал 15.000р. В первый год снимаем 4% - 600р и живем на эти деньги 5 месяцев. Что пенсионеру делать остальные 7 месяцев вопрос остается открытым.

Как избежать ситуации неудачного выхода на пенсию?

1) Запланировать дату выхода на пенсию, а не подстраиваться под накопления

2) Каждый год вести перерасчет исходя из инфляции за прошедший год и прогнозной инфляции на годы вперед

Правильные расчеты

Вы хотите выйти на пенсию через 15 лет.

Смотрим на наши среднемесячные траты в этом году - 50р

Средняя инфляция за последний год 7.42%.

Предположим, что она такая и будет все следующие годы. С такой инфляцией наши расходы через 15 лет будут 151.65р. Считаем по правилу 4% 151.65*300 = 45500р

Считаем, сколько нам нужно откладывать со ставкой доходности 10%.

Вам необходимо пополнять счет на 110р каждый месяц и тогда через 15 лет вы будете по настоящему финансово независимым

В чем ещё есть проблема?

Ваши расходы увеличиваются не только под действием инфляции в стране и в мире, ваши расходы увеличиваются, по личным причинам.

Если сейчас вам не так много лет, то вы легко можете держать норму сбережений на уровне 50-75%, но в будущем, у вас скорее всего появятся дети, которых нужно будет кормить и одевать. Вам нужно будет помогать родителям на пенсии. С возрастом увеличиваются траты на медицину.

В этом случае подход просчитывания трат на 15 лет вперед, даже с учетом инфляции не даст результатов. Вам необходимо просчитывать ваши траты с учетом увеличения трат в целом.

Выводы:

Учитывайте инфляцию при расчете по правилу 4%.

Планируйте с учетом увеличения расходов.

Меньше доверяйте экспертам, которые рассказывают как они к 30-35 обретают финансовую независимость и выходят на раннюю пенсию. Рассматривайте только ваш случай, ставьте цели и планируйте. Читайте полезные статьи и сидите с калькулятором.

Да не абы какой миллион, а миллион рублей зарплатных денег. Круто? Естесстна. Правда, есть один нюанс, но обо всём по порядку.

Хочу напомнить читателям, что в начале 2023 года поставил одну единственную на этот непростой, но важный для меня год — пополнить инвестсчета, суммарно, на 1 миллион рублей зарплатных денег. И больше никаких целей не ставил. Я вообще не сторонник идеи цели как таковой. Мечта и привычка, вот что побуждают меня каждый день идти по пути успешного успеха.

Цель конечна, привычка нет. В этом и вся разница.

Сколько денег занёс в семейную кубышку в октябре?

Если сентябрь оказался провальным на пополнения по объективным причинам (был весь август в отпуске), то октябрь наоборот оказался самым жирным из всех месяцев 2023 года.

Но долю зарплатного кэша пришлось 236 419 рублей. Это часть суммы квартальной премии, аванса и компенсации за неиспользуемые дни отпуска. О последнем уже упомянал, что это мой козырь, который во время пригодился. Зачем ходить в отпуск, когда можно работать? Не понимаю...

140 053 рубля занёс с «левых» денег. Сюда вошли: дивиденды, кэшбэки, доход банковских вкладов, кэш с Джэтлэнда, возврат долга, донорство крови, продажи Авито и даже «обналиченные» баллы Пятёры.

Всего пополнил инвестиционные продукты на 376 472 рубля. Весь кэш направил на открытие банковских вкладов в Альфа-банке под 11,4% годовых с ежемесячным начислением процентного дохода на счёт. Спойлер — в ноябре закрыл открытые вклады месяцем ранее, переложив кэш под более выгодный процент.

Как близко приблизился к годовой цели в 1 миллион рублей?

Вот здесь самое интересное. Нюанс, обозначенный в начале статьи. 991 790 рублей зарплатных денег закинул с начала года. Автор ЗВЕЗДОБОЛ, — скажите Вы. Округлил сумму в большую сторону и втирает нам какую-то дичь. Отписка!

Не спешите делать поспешных выводов.

В апреле 2023 года начал крутой движ, челлендж, вызов — #от_сотки_до_миллиона, пополняя ежедневно счета детей на 100 рублей каждый. Детей у меня двоё, поэтому отлетает в день с моей ЗАРПЛАТНОЙ карты 200 рублей.

Применив нехитрые правила сложения и умножения, получается, что за полгода эксперимента пополнил счета пацанов на 38 тысяч рублей. Итого имею 991 790 + 38 000 = 1 029 790 рублей зарплатных денег лежит, вернее сказать, аккумулирует дополнительный кэш на моих счетах.

И вишенкой октябрьскому отчёту станет 383 000 рублей, внесённых с дополнительных источников доходов. А впереди ещё два месяца инвестиционной работы. Но уже сегодня могу сказать смело - ГОДОВАЯ ЦЕЛЬ ВЫПОЛНЕНА ДОСРОЧНО!

Заключение

В октябре не только прирастал деньгами, но и новыми единомышленниками в крутейшем ТГ-канале, собственного авторства. За месяц плюс 81 успешный читатель. Круто. Продолжил контентить на Пикабу, Смарт-Лабе и Тинькоффском Пульсе.

Контента было немного. Основной прицел делал на организацию рабочего процесса, расставляя приоритеты по степени важности. Вспахав землю и посадив зерно, не получится собрать урожай, его не поливая. А я будущий урожай всегда поливаю.

Надо понимать, дорогу осилит идущий. Даже не имея автомобиля под пятой точкой. Факт, доказанный собственной шкурой. Желание следовать за мечтой, не обращая внимание на посторонний шум под ногами каравана успеха, разжавшейся пружиной отправит на новую ступень. Ступень сокращающего расстояния от точки старта до финишной прямой.

В моём случае, финишная черта обозначена выходом на финансовую независимость. Однажды, сделав выбор, не усомнился ни разу в его верности. Назад пути нет, только вперёд. Мой караван продолжает идти дальше, не обращая внимания на лай «собак». Чего и Вам всем желаю. Следуйте за мечтой, всё получится!

На этом всё. Всем профит! Берегите себя и свой капитал.

Понравилась статья? Ставьте «лайк» и поддерживайте автора подпиской на канал ПростоPROжизнь— канал о пути к финансовой независимости ✅

Я в других местах этих ваших интернетов:

Мой портфель — Все мои инвестиционные инструменты 💸📈

Телеграм — Лучший канал в Телеграм о пути к финансовой независимости 🔥

SMART-LAB — Мой блог в сообществе инвесторов, ломающий стереотипы людей призывами антипотребления 😈

Пульс Тинькофф — Моя страничка в Тинькоффском Пульсе, статьи постоянно попадают в ТОП 📈

Согласитесь, приятно получать на свой счёт ежемесячные выплаты. Не только от работодателя, вынуждающего нас выполнять должностные обязанности, но и пассивный доход от компаний, чьими акционерами мы являемся.

Если с заработной платой всё понятно, она бывает белая, серая и чёрная, то с дивидендными выплатами понятно не до конца.

Что такое дивиденд?

Это право инвестора-акционера получить часть прибыли, сгенерированной компанией. И чем прибыль больше, то, как правило, дивидендные выплаты больше. Но выплата эта носит рекомендательный, а не обязательный характер.

Совет директоров может дать свои рекомендации о выплате и размере дивиденда, а уже собрание акционеров решение это утверждает или нет. Привет пацанам из Газпрома образца 2022 года.

Дивиденды могут распределить среди акционеров, если дела в компании идут лучше некуда или закрыть текущие потребности — долги, покупка новых активов и другое. Бывали случаи, когда компании (в основном американские) выплачивали дивы в долг. Для чего это делалось? Чтобы порадовать инвесторов, а не вынудить их распродать все акции и уронить капитализацию в ноль.

Так вот, дивиденд это право, а не обязанность. С этим разобрались.

Когда выплачиваются дивиденды?

Дивидендный сезон российских бумаг растянут в большей части с мая по октябрь. Компании отчитываются по налогам, выпускают отчёты и радуют или нет инвесторов. Выплаты могут быть по итогам года или промежуточные, по результатам кварталов или полугодий.

До прошлого года в передовиках были металлурги — ММК, НЛМК и Северсталь, на протяжении нескольких счастливых лет выплачивающие ежеквартальные дивиденды. В 2022 году из-за введённых санкций, руководство приняло решение изменить дивидендную тактику, отказаться от выплат до лучших времён, тем самым открыв долгосрочным инвесторам дорогу закупок по вкусным ценам.

Но не все отказались от выплат — нефтяники, банкиры и другие продолжали платить своим акционерам. Для примера приведу свою статистику по чистым выплатам (за минусом налога 13%) за последние 2 месяца:

Май 2023 — 14 868 руб.

Июнь 2023 — 8 646 руб.

Июль 2023 — 9 000 руб.

И так почти каждый месяц.

Как видите, даже в самые непростые времена для страны, выплаты не прекращаются. Да, повторюсь, заплатили не все, но многие смогли это сделать.

Заключение

Как же уйти с «завода» и начать жить с капитала, спросите Вы меня? Мечта миллионов россиян — не работать и получать деньги на банковские счета. Так вот, чтобы начать жить с капитала, потребуется начать инвестировать, поднять «пятую точку» с дивана и начать действовать.

Под лежачий камень успешный успех не течёт.

Процесс инвестирования и выхода на финансовую независимость не быстрый. Кнопки «бабло» пока не придумали. Но стоит только начать, как увлекательнейший мир мирового капитализма затягивает с головой. По крайней мере, меня полностью затянуло.

Не останавливать пополнения кубышки, соблюдать стратегию, тактику инвестирования, не поддаваться общей панике, реинвестировать полученный доход и «ждать», когда капитал вырастет как грибы после дождя. Верить в себя и идти только вперёд за мечтой!

А Вы получаете дивидендную зарплату или всё заберут как в 90-ые?

На этом всё. Всем профит! Берегите себя и свой капитал.

Понравилась статья? Ставьте «лайк» и поддерживайте автора подпиской на канал ПростоPROжизнь— канал о пути к финансовой независимости ✅

Я в других местах этих ваших интернетов:

Мой портфель — Все мои инвестиционные инструменты 💸📈

Телеграм — Лучший канал в Телеграм о пути к финансовой независимости 🔥

SMART-LAB — Мой блог в сообществе инвесторов, ломающий стереотипы людей призывами антипотребления 😈

Пульс Тинькофф — Моя страничка в Тинькоффском Пульсе, статьи постоянно попадают в ТОП 📈

Всем доброго времени суток!! Давно хотел сделать запись в своем дневнике на эту тему, и вот, время пришло. Для тех кто не знает: аббревиатура FIRE расшифровывается как Financial Independence, Retire Early, или на более понятном нам языке – финансовая независимость и ранний выход на пенсию.

Я не буду писать про историю возникновения этого движения/образа жизни, его основоположников, разновидности - всего этого предостаточно в открытом доступе и ничего нового я здесь вам не открою. Я хочу лишь рассказать, что значат для простого работяги из провинции эти 4 заглавные буквы, образующие вместе первичный элемент - огонь.

В принципе уже из названия, а точнее из расшифровки, понятно к чему стремятся приверженцы «огненных взглядов» - стать финансово независимыми в достаточно молодом возрасте, обычно в диапазоне от 30 до 40 лет. Для этого в ранней молодости нужно много работать, откладывая большую часть дохода, а уже в зрелом возрасте жить на накопления и доход от инвестиций или от альтернативного пассивного дохода. На ранней пенсии работать тоже можно, но только ради удовольствия.

Меня подкупила основная идея FIRE – быть свободным. Ведь что такое свобода? Это возможность сходить на утренний сеанс в кино со второй половиной, когда весь кинозал только для вас двоих, это возможность заниматься тем что тебе интересно «на полную катушку», возможность спонтанно навестить родных в другом регионе или отправится в небольшое путешествие по местам изображенным на денежных купюрах, и так можно продолжать очень долго, но можно объединить все одной фразой – делать то, что по душе.

Так получилось, что я с самого детства учился откладывать деньги: помню как мы с дедом собирали монеты в желтую упаковку Несквик для какао – копили мне на мотоцикл :) Такая тенденция сохранилась в школе и в универе. В итоге будучи студентом 4 курса я накопил более 300к (и это с учетом немалых расходов на пути: обучение в автошколе, лазерная коррекция зрения).

После начали возникать мысли: «А что собственно делать с этой суммой, неужели просто держать часть на банковском счете, а часть в наличке?». Тогда в 2021 году я первый раз услышал о таком понятии как финансовая независимость, а чуть позже и о FIRE. Я понял, что эта философия очень близка к моему пониманию смысла жизни. Стал углубленно изучать основные принципы и инструменты, которые могут помочь в достижении цели и уже осенью 2021 приступил к выполнению своих планов и официально начал путь Fire Man.

Я сразу же обозначил для себя, что не собираюсь экономить на своей молодости и в чем-то себе отказывать. Я не хочу ужиматься в лучшие годы с надеждой на счастливое будущее. Ведь кто бы, что не говорил, но есть некоторые вещи, которыми нельзя пренебречь в 20 лет, сказав себе: «Ну ничего, я сделаю это в 35» - да и кто вообще сообщил, что у тебя будут эти 35 лет?! Жизнь – она крайне непредсказуема и любой момент нашей жизни может стать последним.

Моя цель – «жить сейчас», но при этом не забывать о будущем, работая над тем чтобы я и моя семья были максимально независимы, свободны и по итогу счастливы. По-моему мнению, если мы не счастливы в настоящем, то ставим под большой вопрос счастьем в будущем. Как не крути, жертвуя чем-то в точке А и достигая заветной точки Б – будет возникать вопрос: «А стоило ли это того?» - к сожалению, ответ не всегда может быть положительным. Поэтому и нужно искать баланс.

У меня есть отдельный пост о том как жить, чтобы не сожалеть об этом в будущем. Он составлен из советов людей которым за 30. В нем собраны ответы на вопрос: «Какие бы советы вы дали себе, если бы была возможность встретить себя молодого?». Рекомендую к прочтению.

В прошлом посте я обещал рассказать из-за чего прервал ежемесячные покупки на фондовом рынке, дело как раз в «жизни сейчас» - я сделал своей девушке предложение руки и сердца, и теперь мы официально жених и невеста. Свадьбу планируем сыграть летом 2024 года, для этого нам нужно накопить приличную сумму средств, пока не знаю сколько, но минимум 500к точно понадобятся, так как мы хотим организовать красивую свадьбу за городом на 40-50 человек.

Здесь кто-то может сказать: «Ну и что это за фраер, называющий себя фаером?! Зачем тратить столько деняг на свадьбу, ведь можно просто расписаться и усё!» - на мой взгляд, инвестиции в эмоции намного ценнее денежных, они дают нам воспоминания, которые греют душу, а бывает даже лечат и помогают в тяжелые моменты жизни.

В самом начале пути, я говорил: «Так как мне всего 20 лет, то большинство крупных покупок и расходов у меня впереди» - свадьба как раз одно из первых таких событий. И я считаю это нормальным, когда средства предназначающиеся для стратегической цели (FIRE) иногда перераспределяются на тактические задачи (Свадьба).

FIRE – для меня словно маяк, напоминание к чему нужно стремится, а я словно капитан небольшого корабля, плывущего в темное время суток, сквозь туман, по бездонному океану жизни. Здесь главная задача, чтобы мой корабль не повторил судьбу Титаника и не утонул в однообразной рутине и суете будних дней.

«Как же ты планируешь стать финансово независимым, если так разбрасываешься деньгами?» - очевидно, что такие события как например свадьба, происходят не каждый день, но они действительно серьезно влияют на достижение вышеназванной цели, особенно если доходы небольшие. Здесь собственно и содержится ответ: нужно работать над увеличением доходов, становится высокооплачиваемым профессионалом в своей сфере или заняться чем-то своим, организовать какой-нибудь МорковкаUp.

Я не знаю, получится ли таким образом стать финансово независимым до 40, но это и не так важно, если я буду счастлив на протяжении этих 40 лет. На прошлой неделе мне стукнуло 24 и я с уверенностью могу сказать, что ни о чем не жалею. Одно знаю точно: я буду и дальше работать, изучать, искать, копать, идти к своей цели, параллельно транслируя свой путь, честно и открыто передавая свой опыт, кому-то он будет полезным, кому-то не очень, но все мы точно узнаем – возможно или нет с таким подходом достигнуть FIRE.

Если Вы подумали, что для того чтобы выйти на раннюю пенсию нужно быть летчиком или полицейским, то Вы конечно правы. Но как быть если с летной профессией не сложилось, а в полицию Вас из-за не служения в армии не взяли, а на раннюю пенсию ой как хочется.

Представьте. Вам 45. Почему 45, станет понятно дальше по тексту. И Вы на пенсии. Не работаете. Вернее не так. Вы не встаете каждое утро на работу к 8:00. А занимаетесь весь день своими делами. Любимыми делами. И Вам еще нет 60 лет и внуков тоже у Вас еще нет.

• Возможно ли такое? Возможно! Но как?

Есть такое популярное движение в МИРЕ - F.I.R.E., которое с каждым годом становится все более и более популярным. Не путать с огнем.

Движение F.I.R.E. - Financial Independence, Retire Early. На русский язык переводится как Финансовая Независимость, Ранний Выход на Пенсию. ФНРВП получается по нашему. Но FIRE звучит красиво.

Сам я узнал о ранней пенсии от автора канала "На пенсию в 35" Бабайкина. Чувак просто в 35 лет вышел на пенсию. Как он это сделал? Все очень просто. Накопил капитал. И его пассивные доходы стали превышать его расходы.

Не помню уже где, но где-то наткнулся на его (Бабайкина) книгу, которая так и называлась "На пенсию в 35". Купил на Литресе аудиокнигу. И прослушал ее буквально на одном дыхании.

В ней подробно объясняется как устроена финансовая система, где взять денег, как накопить капитал и что для этого нужно.

• Что для этого нужно?

А нужно всего 2 вещи - зарабатывать и копить. Зарабатывать. Копить.

И чем раньше начинать копить - тем раньше начнется Ваша пенсия. Чем больше Вы будете откладывать денег - тем раньше начнется Ваша пенсия. Чем меньше Вы будете тратить - тем раньше начнется Ваша пенсия. Уловили суть?

Пожалуй самые известные представители этого движения - семейная пара айтишников из Канады Кристи Шен и Брайс Леунг. Эти ребята как упоротые вкалывали на нескольких работах, ежемесячно откладывая до 80% от заработанных средств. И как итог - в 31 год оба вышли на пенсию, накопив 1 миллион долларов.

Кристи Шен и Брайс Леунг. Фото из личного архива Кристи Шен

• Какая сумма обеспечит нам раннюю пенсию?

Допустим мои ежемесячные расходы составляют 50 000 рублей. Допустим. На самом деле они гораздо больше. Но не суть. Для расчетов возьмем эту сумму. Получается в год необходимо получать пассивный доход в размере 50 000 руб. х 12 мес. = 600 000 руб.

Допустим эта сумма обеспечится 10% годовых от нашего портфеля. Соответственно в портфеле должно быть минимум 6 000 000 рублей. 600 тысяч рублей - это 10% от 6 миллионов.

Расчет конечно очень условный. Доходность в 10% годовых это очень и очень неплохо. Но год на год не приходится. Сегодня дивидендов нет. А их и правда у большинства Российских компаний в этом году не будет.

За сколько можно накопить 6 миллионов рублей? Если ежемесячно откладывать по 30 тыс.руб. на банковский вклад с ежемесячной капитализацией процентов со ставкой 10%, то потребуется 10 лет чтобы накопить 6 миллионов рублей.

📈Это если быстро. Только при ежемесячных расходах в 50 тысяч рублей, откладывать по тридцатке как-то тяжко. Не кажется Вам? Ок.

По десять тысяч же проще откладывать? Берем те же условия. Только теперь откладываем по 10 тысяч ежемесячно. И заветную сумму накопим только через 18 лет.

Но если Вы начнете копить в 25 лет, регулярно откладывая на свой счет по 10 тысяч рублей, то когда Вам будет 43 года, Вы уже будете иметь на своем счету заветные 6 миллионов рублей. Поэтому так важно рано начинать копить капитал.

А если идея о ранней пенсии посетит Вас в возрасте 50 лет, то увы, с большей долей вероятности Вы выйдете на пенсию по старости в 65 лет. Или во сколько сейчас выходят на пенсию?

🔥Поэтому движение F.I.R.E. - это движение молодых. Но кто-то чувствует себя молодым и в 60 лет.

На этом всё. Всем профит! Берегите себя и свой капитал.

Понравилась статья? Ставьте «лайк» и поддерживайте автора подпиской на канал ПростоPROжизнь— канал о пути к финансовой независимости ✅

Я в других местах этих ваших интернетов:

Мой портфель — Все мои инвестиционные инструменты 💸📈

Телеграм — Лучший канал в Телеграм о пути к финансовой независимости 🔥

SMART-LAB — Мой блог в сообществе инвесторов, ломающий стереотипы людей призывами антипотребления 😈

Пульс Тинькофф — Моя страничка в Тинькоффском Пульсе, статьи постоянно попадают в ТОП 📈

Печально, но факт. Согласно исследований, проведённых платформой «Сравни», средняя нагрузка по кредитным обязательствам россиян равна половине дохода. У 60% должников треть дохода уходит на погашение кредитов, а каждый третий имеет просрочку по кредиту.

Кредитный пузырь растёт с каждым годом, вернее с каждым месяцем. Только в Правительстве заговорили о сворачивании программы льготной ипотеки, так наши сограждане массово ломанулись оформлять ипотеку. Недвижимость «всегда растёт» в цене. Отменят программу или нет, пока не понятно. Но слухи и новости правят массами людей, гоня толпу скупать «священные» квадратные метры.

Не только квартиры, но и другие товары ежедневного потребления скупаются на кредитные, заёмные средства. Автомобили, электронные гаджеты, даже продукты покупаются на деньги банка с кредитных карт.

Мы хотим жить здесь и сейчас. Все деньги с собой не унесёшь. Мир стоит на грани «третьей мировой». И так далее. Но почему-то все забывают, что за всё приходится платить. Рано или поздно. Берём чужое на время, отдаём своё и навсегда, да ещё и с процентами.

Никто не думает о нежданчиках судьбы

Потеря дохода или проблемы со здоровьем, мгновенно «отрезвит» умы. Мгновенно. Как поступит человек, что он будет думать и говорить, если с ним приключится финансовая беда? Он будет винить всех вокруг. Это все кругом плохие, один он хороший. И судьба с ним поступила несправедливо.

О себе вспомнит в последнюю очередь. Зачем покупал дорогой автомобиль в кредит? Зачем покупал жильё по льготной ипотеке? Зачем купил дорогой яблочный телефон? Зачем набрал кучу кредиток?

Нееет. Такие вопросы не возникнут в его голове. Виноваты вокруг все, кроме меня. Все плохие, один я хороший. И пока такая логика мышления процветает, богатые продолжают богатеть, а бедные беднеть.

Иногда потребуется сделать несколько шагов назад, чтобы потом побежать вперёд. Так было и в моей истории накопления капитала, которая, к слову, ещё продолжается. В начале 2022 года сделал те самые шаги назад, поняв, что живу на заёмные средства. Банка, родственников, друзей.

Постепенно, не быстро, закрыл все долги и потребительские кредиты. А кредитные карты с этого года сделал союзниками, проворачивая их беспроцентный кэш на накопительных счетах. На сегодня из всех долгов осталась только ипотека, взятая ещё в 2013 году под 12%.

Благодаря двукратному рефинансированию, снизил процент платежей до 4,5%. При текущей ставке ЦБ 13%. В этом случае не вижу никаких преимуществ досрочного погашения. Мой платёж не изменится с годами, а ценность денег упадёт.

Почти за два года личнофинансовой работы сформировал подушку безопасности и накопил капитал, о котором даже мечтать не думал раньше. Чувство радости от первого миллиона на счетах давно ушло. Теперь это моя привычка. Привычка формировать капитал. Капитал, способный обеспечить моей семье финансовую независимость через 8 лет.

Заключение

Что хорошо для одного, второму хорошим являться не может. Все мы разные. У каждого свои интересы. Каждый преследует свою цель в жизни, свою мечту. А кто-то просто плывёт по течению ежедневной рутины.

Но я для себя сделал выбор. Осознанный выбор. Мой караван ежемесячных отчислений в семейную кубышку продолжает идти, не обращая внимания на шум под ногами.

А что выберете Вы, решать только Вам. Как и нести ответственность за принятое решение.

На этом всё. Всем профит! Берегите себя и свой капитал.

Понравилась статья? Ставьте «лайк» и поддерживайте автора подпиской на канал ПростоPROжизнь— канал о пути к финансовой независимости ✅

Я в других местах этих ваших интернетов:

Мой портфель — Все мои инвестиционные инструменты 💸📈

Телеграм — Лучший канал в Телеграм о пути к финансовой независимости 🔥

SMART-LAB — Мой блог в сообществе инвесторов, ломающий стереотипы людей призывами антипотребления 😈

Пульс Тинькофф — Моя страничка в Тинькоффском Пульсе, статьи постоянно попадают в ТОП 📈