☪️ $AFKS 💻 $POSI — Основатели АФК «Система» Владимир Евтушенков и холдинга «Группа Позитив» Юрий Максимов договорились о создании совместного предприятия (СП) в области кибербезопасности.

☪️ Группа компаний «Элемент» в ходе IPO покрыла книгу заявок

Ожидается в течение дня:

⚡️ $FEES — СД по дивидендам. Вероятность выплаты низкая

🛢 $TATNP 🏦 $LEAS ☪️ $FESH 🛢 $RNFT — На Московской бирже начнутся торги фьючерсами указанных компаний.

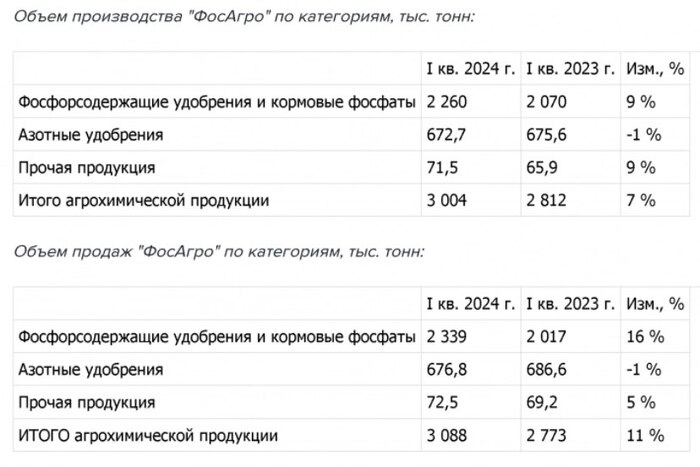

Вышел отчёт за 1 квартал у Фосагро, но если вы смотрели отчет Акрона за 1 квартал (вышел на прошлой неделе), то могли догадываться, что дела у Фосагро скорее всего идут не очень. Вышедший отчет полностью подтвердил мою теорию.

📌 Что в отчёте?

— Выручка. Рынок удобрений нащупывает свое дно по ценам, поэтому у компании околонулевая динамика по выручке относительно 4 квартала 2023 и 1 квартала 2022, но в отличии от Акрона есть символический рост за счет рост производства на 7%. По росту бизнеса все прекрасно, а вот с маржинальностью есть проблемы 🚫

— Расходы. Себестоимость реализованной продукции выросла с 57 до 73 млрд (рост на 28%!). Самой большой рост в категории ''логистические расходы'' в которые зашиты 5 млрд новых экспортных пошлин, также у компании наблюдается аномальный рост расходов на зарплату с 5.7 до 8.3 млрд (неужели в прошлом году не выплачивали годовой бонус?). В административных расходах тоже наблюдается рост расходов на зарплату с 4 до 5.7 млрд.

— Долг. Из-за падения EBITDA на 23% до 38 млрд соотношение чистого долга к EBITDA выросло до 1.5, что уже является плохим звоночком для будущих дивидендов, так как FCF у компании за 1 квартал был всего 2 млрд (43 млрд годом ранее).

— Чистая прибыль. Как итог чистая прибыль упала на 30% с 28 до 18 млрд рублей. Даже если следующие кварталы будут лучше, то очень велик шанс, что компания не сможет не то что повторить прибыль прошлого года, а не сможет выйти даже на результат в 100 млрд ‼️

📌 Что дальше ?

Если бы не экспортные пошлины, которые сожрут от 15 до 20% прибыли, то в сторону Фосагро можно было смотреть, но пока рисуется P/E fwd за 2024 год в районе 9-10, что очень дорого, если посмотреть на исторические мультипликаторы! Не думаю, что акция будет сильно падать, так как компания фундаментально сильная и любима розничными инвесторами, поэтому тут пока рисуется медленное унылое сползание до конца года.

Повторю ранее сказанную мысль, которая была в моем разборе про Акрон: в данной ситуации меня больше всего раздражают действия государства, которое постоянно меняет налоговые правила. Ввели для производителей удобрений с большим опозданием экспортные пошлины из-за временной хорошей конъюнктуры рынка, но конъюнктура ушла, а пошлины остались. ⚠️

Вывод: весь сектор удобрений падает 2 года, но если по доходам ситуация скорее всего нормализовалась, а Фосагро еще работает над расширением мощностей, то вот растущие расходы и экспортные пошлины убивают маржинальность. Весь сектор на 2024 год пока неинтересен, но вот с прицелом на 2025 год на Фосагро уже можно будет смотреть, но это пока ближе к концу года, а пока наблюдаю со стороны 👀

По причине оттока ликвидности в 4 квартале 2023 года при обсуждении итогов года совет директоров отложил решение о выплате дивидендов на более подходящее время, а точнее после рассмотрения результатов деятельности за 1 квартал. Это время наступило вчера поздним вечером и на заседании совет директоров дал уникальную рекомендацию по дивидендам.

Никогда еще такого не было, чтобы компания предложила акционерам определиться самостоятельно среди четырех вариантов:

💰165 рублей на одну акцию;

💰234 рубля на одну акцию;

💰309 рублей на одну акцию;

❌проголосовать против выплаты дивидендов.

Такая рекомендация была предоставлена после рассмотрения предварительных консолидированных результатов по МСФО. При этом согласно дивидендной стратегии минимальный размер дивидендов установлен в размере 50% от скорректированной чистой прибыли с учетом размера свободного денежного потока и значения показателя чистый долг/EBITDA.

Компания стремится выплачивать дивиденды ежеквартально, а дивидендная история не прерывалась с самого старта в 2011 году. В 2022 году компания выплатила рекордные совокупные дивиденды в размере 1098 рублей на одну акцию, в 2023 году - 1020 рублей.

Новость несомненно положительная, так как рекомендуемый дивиденды выше ожиданий аналитиков, и сегодня она должны будет найти отражение в цене акций. В моем инвестиционном портфеле доля ФосАгро составляет 3,8%, поэтому я заинтересован проголосовать за максимальный предложенный размер дивидендов.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

В 1903 году Лиззи Мэги создала «Игру домовладельца». Целью проекта было научить людей опасности концентрации богатства. В 1933 году безработный продавец Чарльз Дэрроу создал свою собственную версию игры под названием «Монополия». Он продал его компании Parker Brothers. И стал миллионером.

История про то, как благодаря новому финансовому инструменту произошло событие, на основе которого написали книгу и сняли фильм.

Ежегодный «Бал Хищников», организованный инвестиционным банком Drexel Burnham Lambert в отеле Hilton в Беверли-Хиллз, стал легендарным на Уолл-стрит в 1980-х годах как благодаря корпоративным рейдерам, собравшимся там, чтобы обсудить свою последнюю добычу, так и из-за их развратного поведения. Майкл Милкен, ненавидевший всеобщее внимание, наблюдал за этим делом со стороны.

Из офиса Дрекселя в Беверли-Хиллз Милкен открыл совершенно новый рубеж для глобального рынка облигаций: высокодоходные облигации или, как их потом прозвали, «мусорные» облигации (Junk bonds). В старшей школе он отказался от обычных видов спорта в пользу черлидинга. Когда он преждевременно облысел, он носил настолько неподходящий парик, что писатель Майкл Льюис сказал, что он «выглядел так, как будто на его голове умерло маленькое млекопитающее». Его главным увлечением были любительские фокусы. Но у Милкена были мозги, безжалостность и удача.

Его интеллект был всегда на высоте, но и случайность тоже сыграла свою роль. Во время учебы в Беркли Милкен наткнулся на академический трактат Уолтера Брэддока Хикмана 1958 года с захватывающим названием «Качество корпоративных облигаций и опыт инвесторов».

"Милкен и рождение мусорных облигаций стали большой трансформацией. Все эти корпоративные займы раньше были банковскими кредитами, а после Милкена большая их часть стала облигациями". РЭЙ ДАЛИО, ОСНОВАТЕЛЬ BRIDGEWATER

Хикман показал, что, хотя так называемые мусорные облигации (долги, выпущенные компаниями, которым не удалось обеспечить ставку «инвестиционного» уровня от одного из крупнейших кредитно-рейтинговых агентств) действительно были рискованными, они платили такие высокие процентные ставки, что широкий портфель из них был выгодным и щедро компенсировал инвесторам случайные дефолты. Представьте себе, что вы покупаете корзину из 100 яиц по 50 центов каждое и продаете их по доллару по отдельности на рынке. Конечно, они хрупкие, и некоторые из них могут треснуть по дороге, но цена, которую можно получить за целое яйцо по сравнению с его стоимостью, делает торговлю чрезвычайно прибыльной.

Идея Милкена заключалась в том, что компании со слабой кредитной историей имеют меньше дефолтов, чем думают люди, и могут быть прибыльными, пока доходность будет достаточно высокой.

«Мое исследование показало, что все, что люди говорили о кредите, было неправильным» — говорил. Вооружившись данными, охватывающими столетия, он провел десятилетие, продвигая корпоративные долги с более низким рейтингом в качестве инвестиций. «С декабря 1974 года по декабрь 1976 года инвесторы получали 100% доходность по портфелю долговых обязательств неинвестиционного уровня, что придало достоверность нашему исследованию».

Это был урок, который Милкен взял с собой в Drexel Burnham Lambert. Когда он присоединился к нему в 1970 году, это был инвестиционный банк второго уровня, но примерно десять лет спустя он полностью доминировал на растущем рынке бросовых облигаций благодаря тщательному культивированию (и периодическому запугиванию) Милкеном обширной сети лояльных инвесторов, которые покупали почти все, что он им предлагал.

Рынок мусорных облигаций существовал всегда, но в основном он состоял из «падших ангелов». Когда-то это были солидные компании, которые выпустили облигации, имея инвестиционный рейтинг, но впоследствии для них наступали более тяжелые времена. Милкен превратил этот оклеветанный рынок в законный способ сбора денег для компаний.

«Для меня это была форма дискриминации — дискриминировать руководство и сотрудников компании, которая предлагала продукты и услуги с добавленной стоимостью, и все потому, что она не получила определенного рейтинга. Это казалось крайне несправедливым» — говорил он.

Никто так не увлекался рынком мусорных облигаций, как корпоративные рейдеры и магнаты прямых инвестиций, которые нарастили активность в 80-х. Высшим признаком влияния Милкена стало «письмо высокой уверенности». Вооруженные ничем иным, как письмом Drexel Burnham Lambert, в котором говорилось, что Милкен убежден в том, что банк может продать любые облигации, корпоративные рейдеры, такие как Карл Икан, претендовали на покупку огромных компаний еще до того, как они собрали деньги на их покупку. «Письмо высокого доверия» не имело юридического статуса, но сила Милкена была такова, что его считали почти таким же надежным, как деньги в банке.

Большинство участников нового рейдерского рынка занимались недружественными поглощениями по схеме LBO за счет заемных средств. И без мусорных облигаций, к примеру, могла не состоятся мега сделка 80-х годов по поглощению KKR табачной компании RJR Nabisco.

История поглощения RJR Nabisco описана в книге и фильме «Варвары у ворот». Фильм получил Эмми и Золотой глобус. Фильм дает юмористический взгляд на мир корпоративных поглощений.

Ф. Росс Джонсон, президент и генеральный директор продовольственной и табачной компании Nabisco

История поглощения RJR Nabisco описана в книге и фильме. Фильм получил Эмми и Золотой глобус.

Конец наступил так же быстро, как и взлет. В 1990 году Милкен признал себя виновным по шести пунктам обвинения в нарушениях с ценными бумагами и налогах. Он заплатил штраф в размере 600 миллионов долларов США, согласился на пожизненный запрет на работу в финансовой сфере и отсидел 22 месяца в тюрьме (в 2020 году президент Дональд Трамп помиловал Милкена).

Тем не менее, роль Милкена в превращении мусорных облигаций из рынка с плохой репутацией в динамичный уголок финансовой системы – и жизнеспособный канал финансирования для респектабельных компаний – неоспорима. «Милкен и рождение мусорных облигаций стали большой трансформацией», — говорит Далио. «Все эти корпоративные займы раньше были банковскими кредитами, а после Милкена большая часть из них стала облигациями».

«Милкен и рождение мусорных облигаций стали большой трансформацией. Все эти корпоративные займы раньше были банковскими кредитами, а после Милкена большая их часть стала облигациями.» Рэй Далио, основатель Bridgewater

Всего за неделю индекс МосБиржи упал от локальных максимумов уже чуть более чем на 6%. Аккуратно замечу, что коррекция — это падение стоимости ценных бумаг на 10% и более, так что технически мы ещё не в коррекции. Хотя тревожных уже много. Месяц ещё не закончился, а Май уже худший по результату месяц за последние 20 месяцев. Давно рынок не падал так смачно и от души.

А если дело идёт к коррекции на рынке, значит пора присматриваться к интересным долгосрочным дивидендным идеям.

Коллеги, это не рекомендация, а лишь список планируемых покупок автора, те компании которые интересно было бы добавить в свой портфель со скидкой. Но если вам физически и морально тяжело смотреть на краснеющий в моменте портфель, то фонд денежного рынка вроде ВИМ Ликвидности $LQDT или вклад под 15-17% на пару месяцев будет более подходящий вариант.

• МосБиржа $MOEX На рынке сейчас оценивают вероятность повышения ставки до 17% и приводят это как аргумент почему рынку вот теперь точно будет сложно расти. Точно такие же аргументы, как и при ставке 13%, 15%, 16% и вот теперь про 17%. Но сейчас не об этом. МосБиржа, помимо того что она теперь практически монополист в своей нише, прямой бенефициар высоких ставок, зарабатывая на размещении собственных средств и остатков на клиентских счетах. Распродажи на рынке обычно приводят к увеличению объёма торгов, так что для комиссионного дохода МосБиржи текущая ситуация тоже плюс.

• Абрау Дюрсо $ABRD Лидер на рынке игристых вин в РФ. Хороший политический вес. Да, у компании не лучший отчёт был за 2023 год (выручка всего +6%, а чистая прибыль сократилась на 28%). Рост себестоимости, увеличение цен на комплектующие и импортное оборудование, зависящих от курсовой разницы $USDRUB и т.п. дало о себе знать. Компания сильно дорогая P/E >13, но "Е" из уравнения должно поправиться в этом году. Можно с большой уверенностью предположить, что всё это переложат на потребителей. Слово президенту Группы Компаний «Абрау-Дюрсо» Павлу Титову:

«Прошлый год был непростым, и, как и всем российским предприятиям, приходилось сталкиваться с вызовами времени. Тем не менее нам удалось достичь рекордных показателей продаж. Мы прогнозируем рост и в будущем, в том числе благодаря значительным государственным мерам поддержки отрасли. Влияние увеличения себестоимости на финансовые показатели ожидаемо будет нивелировано уже в текущем году вследствие пересмотра ценовой политики на нашу продукцию».

Если всё ещё не очень понятно, то перевожу: «Государство нам поможет, а мы ещё и цены поднимем».

Если нужен обзор на Абрау Дюрсо поподробней, то накидайте реакциями.

По МосБирже и Абрау Дюрсо с нетерпением жду цен пониже и будем добавлять в портфель.

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

Разбираем главные новости финансовых рынков и экономики за прошедшую неделю.

Помимо биржевых обзоров , прогнозов и полезных образовательных материалов, еженедельно из нескольких сотен новостей я отбираю самые важные и интересные новости за последнюю неделю по экономике и финансам и составляю из них дайджест с моими краткими пояснениями:

— Стоимость золота достигла нового исторического максимума после гибели президента Ирана Ибрагима Раиси в авиакатастрофе. На максимуме цена выросла до $2454,2. — опять это золото выросло! Ну, ничего, коррекция уже рядом, ближе к $2000 в ближайшие месяцы можем вернуться.

— Совет директоров Polymetal рекомендовал не выплачивать дивиденды по итогам 2023 года. — ожидаемо.

— Правительство утвердило решение о снятии ограничений на экспорт бензина до 30 июня 2024 года. Ограничения при этом будут действовать с 1 июля по 31 августа. — хм, а ведь многие поврежденные НПЗ всё ещё в отключке, странно.

— Работодатель должен будет оплачивать сотрудникам неиспользованные отгулы при увольнении. Такие поправки в Трудовой кодекс внес Минтруд, правкомиссия одобрила их 20 мая, выяснили «Известия». Помимо компенсации работы в выходные, Минтруд также предложил закрепить за сотрудником право воспользоваться отгулом или присоединить его к отпуску в течение года со дня работы в праздники. В случае утверждения поправок Госдумой они могут вступить в силу в марте 2025 года. — интересные поправки.

— Инфляция в РФ за неделю с 14 по 20 мая составила 0,11%, следует из данных Росстата. В годовом выражении показатель ускорился до 8,1%. — опять разгоняемся! Интересно, что скажет ЦБ через пару недель, ставку-то придется поднимать. Может, реально ЦБ сбивает курс доллара, чтобы снизить инфляцию?

— В Москве выросли цены на проезд в общественном транспорте. Стоимость одной поездки по карте «Тройка» выросла с ₽54 до ₽57. Билет «Единый» на 60 поездок — ₽3420 вместо ₽3150. — а ведь полгода назад цену на билет подняли с ₽50 до ₽54 по карте «Тройка». И как же так получается, что инфляция у Росстата 8,1% за год, когда даже по Тройке 14% чуть больше, чем за полгода?

— Мосбиржа в I квартале увеличила чистую прибыль на 35%, до ₽19,35 млрд. Это ниже консенсус-прогноза на уровне ₽20 млрд. Комиссионные доходы биржи выросли почти на 46%, до ₽14,53 млрд. — опять эта биржа стрижет комиссии.

— Предприятие «БСХ бытовые приборы», производившее холодильники и стиральные машины и принадлежавшее дочерней компании Bosch, перешло под управление «Газпром бытовые системы». — ну вот теперь-то акции Газпрома взлетят!

— Акционеры Алросы утвердили выплату дивидендов по итогам 2023 года в размере ₽2,02 на акцию. Дата дивидендной отсечки — 31 мая. — низкая доходность (2,5%).

— Дивиденды Совкомбанка по итогам 2023 года могут составить ₽1,14 на акцию. Дата дивидендной отсечки — 8 июля. — а вот тут доходность (>6%) побольше.

— Сбербанк разрешил клиентам переводить до ₽30 млн в сутки, однако для этого они должны сдать биометрию. Ранее суточный лимит составлял ₽2 млн. Сбербанк изначально сохранил суточное ограничение, однако ЦБ предупредил банки о недопустимости суточных лимитов. — нет, ну он издевается что ли? Какая нафиг биометрия? Сбербанк не выполняет требования ЦБ. Что вообще происходит?

— Совет директоров Норникеля рекомендовал не выплачивать финальные дивиденды за 2023 год. Ранее компания уже выплатила своим акционерам дивиденды за 9М2023 в размере ₽915,33 на одну акцию. Доходность составила 5,3%. — тоже ожидаемо.

— Стоимость акций Nvidia в США впервые превысила $1000 после квартального отчета компании. Nvidia увеличила чистую прибыль в 7 раз — почти до $14,9 млрд, выручка выросла в 3,6 раза — до $26 млрд. — опять эта Nvidia растет, ну сколько можно раздувать пузыри, хорошая же коррекция пошла в апреле.

— Рыночная стоимость Nvidia ($2,55 трлн) превысила капитализацию фондового рынка Германии ($2,51 трлн). — а это нормально?

— Совет директоров золотодобытчика Южуралзолото рекомендовал не выплачивать дивиденды за 2023 год. — еще одна компания без дивидендов.

— Акционеры ТМК утвердили дивиденды за 2023 год в размере ₽9,51 на акцию. Дата дивидендной отсечки — 4 июня. В 2023 году компания выплатила дивиденды за первое полугодие в размере ₽13,45 на акцию. — тоже невысокая доходность (>4%).

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Собственно, это все, что я хотел рассказать. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!

При создании Акционерного общества в его уставе фиксируется номинальная стоимость акции (любая). Это определяет количество акций, которое Акционерное общество планирует выпустить. Например, если АО считает, что ей для начала бизнеса необходим 1 млн. руб. и нужно 1 млн. акций, то номинальная стоимость будет 1 рубль. Учредители компании оплачивают акции по номинальной стоимости. Номинальная цена акции нужна только для определения размера уставного капитала.

После выхода Акционерного общества на биржу (IPO) — ее акции начинают продаваться всем желающим. Если у инвесторов (покупателей акций) будет интерес к акциям этой компании и они будут пользоваться спросом, то инвесторам придется покупать эти акции по более высокой цене и наоборот, при отсутствии спроса — рыночная цена акции может стать ниже номинальной. Из этого вытекает понятие рыночной стоимости акций.

Рыночная стоимость акций - та цена, по которой акции можно купить на вторичном рынке. Таким образом рыночная цена акций может в тысячи раз превышать их номинальную цену. Но как же отражается рыночная цена акций на балансе АО?

Допустим, номинал акции = 1 руб., а рыночная цена 100 руб., в таком случае после продажи 1 акции: 1 рубль попадет в Уставный капитал, а 99 руб. в Добавочный капитал (напоминаю, что Уставный капитал + Добавочный капитал = Собственный капитал компании).

Как вы думаете, номинальная цена акции нужна или нет? Вель во многих странах такого понятия нет.