10 октября у меня очередная зарплата, поэтому пришло время проанализировать рынок и выбрать активы, в которые я вложу часть своих доходов.

Напомню, что я инвестирую почти 6 лет! Дважды в месяц (с ЗП и аванса) совершаю покупки и делюсь на канале результатами инвестиций.

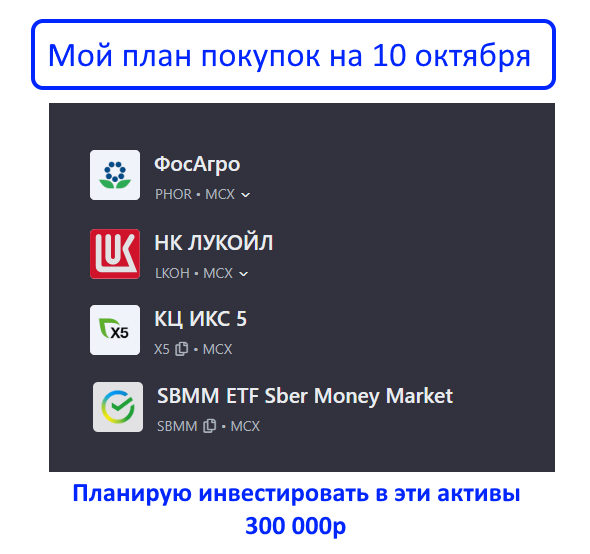

На данный момент у меня образовались свободные 300 000р и в этой статье я расскажу, во что планирую их инвестировать.

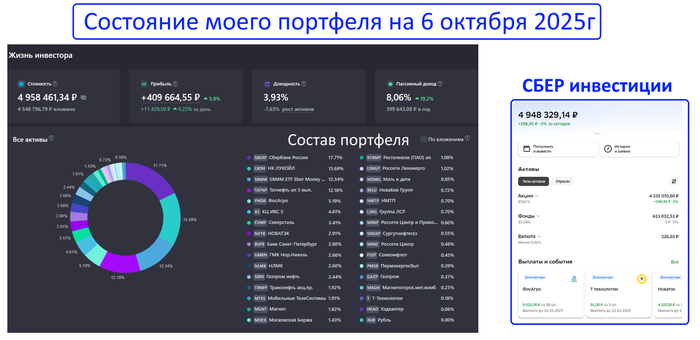

Мой портфель

Как обычно, честно и открыто показываю все данные по текущему состоянию моего инвестиционного портфеля (скрин из сервиса учёта инвестиций и приложения СБЕР инвестиции):

Несмотря на снижение нашего рынка (с начала 2025г индекс Мосбиржи упал почти на -10%), мой портфель в плюсе!

Во что я планирую инвестировать 10 октября?

Мой анализ рынка выявил 3 бумаги, которые в полной мере соответствуют критериям моей инвестиционной стратегии и представляют собой удачные точки для входа прямо сейчас.

Напомню, что я - дивидендный инвестор! Моя стратегия предполагает покупку акций с растущим долгосрочным трендом, без долгов и с щедрыми дивидендами, до выплаты которых несколько месяцев (т.е. я покупаю акции ДО выплаты дивидендов!).

В итоге, я планирую инвестировать в следующих эмитентов:

Фосагро

Лукойл

ИКС5

И часть денег вложу в фонд ликвидности SBMM

Почему я выбрал именно эти активы?

Я всегда объясняю свой выбор:

1) ФОСАГРО Компания только что выплатила дивиденды, однако, покупка этой акции не будет противоречить моей стратегии "покупки ДО дивидендов", так как следующая выплата ожидается уже в декабре (около 2,5%). В итоге, акция имеет два драйвера роста: потенциал закрытия дивидендного гэпа + ожидание декабрьских дивидендов!

Сама компания прибыльна и без долгов. Данные за первое полугодие 2025г:

Выручка +23,6%

Чистая прибыль +41,1%

Свободный денежный поток удвоился.

Чистый долг сократился (с 325.4 млрд р до 245.7 млрд р, коэффициент долг/EBITDA снизился до комфортного уровня 1.25).

На фоне роста цен на удобрения на 27% акции ФосАгро с начала года показывают рост +5%, уверенно обгоняя общее падение рынка -9%. Компания имеет стабильный денежный поток и платит ежеквартальные дивиденды.

2) ЛУКОЙЛ Это эталон стабильности для дивидендного инвестора, непрерывно выплачивающий дивиденды на протяжении 25 лет. Очередная выплата прогнозируется в декабре (около 6%). При этом за полгода бумаги подешевели на 18%, что создает привлекательную точку входа.

Компания остается одним из крупнейших и финансово устойчивых игроков фондового рынка РФ с прибыльным бизнесом и отрицательным чистым долгом. ЛУКОЙЛ традиционно входит в топ-10 бумаг портфелей инвесторов, и при улучшении ситуации на рынке именно эта акция может показать наилучший рост.

3) ИКС5 Это лидер российского ритейла с долей рынка 15%, демонстрирует серьезную ориентацию на дивиденды. После перерыва в выплатах компания вернула доверие инвесторов, совершив спецвыплату + выплатила промежуточные дивиденды. Суммарная доходность за год достигла почти 30%.

Это говорит о четком намерении менеджмента повышать инвестиционную привлекательность. Компания демонстрирует устойчивый рост и сильные фундаментальные показатели. В декабре ожидаются очередные дивиденды с доходностью 5,6%, а годовой прогноз дивидендной доходности на следующие 12 месяцев составляет 11%.

4) SBMM Фонд даёт 17% годовых с ежедневным начислением и капитализацией процентов и возможностью в любой момент вывести деньги без потери накопленной прибыли. В этом фонде я коплю деньги на крупную покупку - машину.

Заключение

Сейчас, когда на рынке много рисков, я делаю ставку на качество и стабильные дивиденды, поэтому основа моего портфеля продолжает формироваться из классических голубых фишек с устойчивыми финансовыми показателями.

10 октября планирую инвестировать в три вышеперечисленные акции. Все они до конца текущего года принесут мне дивиденды, которые я реинвестирую обратно в рынок для запуска эффекта сложного процента. Так же часть денег я вложу в безрисковый фонд ликвидности.

Что бы не случилось, я продолжаю строго следовать своей стратегии, инвестировать и делиться результатами на канале!

Ещё больше полезной информации на моих других каналах: ТЕЛЕГРАМ | ЮТУБ | РУТУБ | ВК - подписывайтесь!

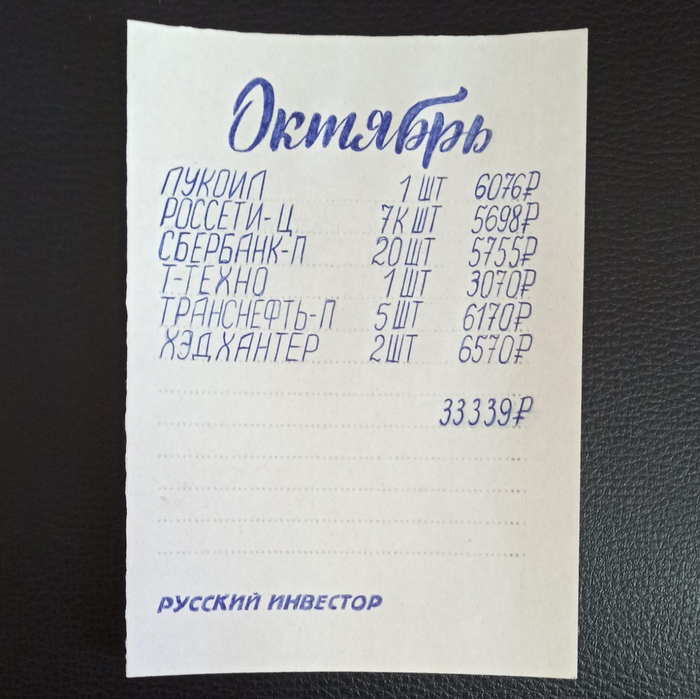

Вот и незаметно наступил октябрь. Несмотря на осеннее солнце, удивительно безветренную и сухую погоду, опустившийся столбик термометра подсказывает о приближении зимы и холодов. Единственное, что радует, хотя уже и совсем не так, как в детстве - это приближение нового года, некого рубежа, который хоть и ничего не изменит, в какой-то степени дает возможность начать с чистого листа (хотя бы календаря). Но прочь меланхолию, сегодня 1 октября, новый месяц, и это значит, что пришло время инвестировать!

Октябрь 2025 года - это уже 106 сто шестой месяц (9-й год) моего регулярного ежемесячного инвестирования на фондовом рынке, большую часть которого я веду в "прямом эфире".

Если вы присоединились к каналу не так давно, и видите записки сумасшедшего мой традиционный месячный отчёт о покупках впервые, может также прочесть небольшой рассказ обо мне и, немного более подробно узнать о чём этот канал.

Если попытаться рассказать ещё более коротко, то каждый месяц, я инвестирую в акции российских компаний (преимущественно дивидендных) одинаковую сумму - 33333р (400к в год). Все дивиденды пока реинвестирую для достижения эффекта сложного процента. По плану, к 42 годам я собираюсь достичь дивидендной пенсии (сейчас мне 40, и впереди осталось чуть более 2 лет).

Перевожу традиционную сумму 33333 рубля, на свой индивидуальный инвестиционный счёт, выбираю и приобретаю акции, кажущихся оптимальными, компаний (разумеется с оглядкой на уже имеющиеся в портфеле активы). На этот раз у меня получился этот, довольно небольшой, список:

ЛУКОИЛ 1 шт

Россети Центр 7000 шт

Сбербанк-п 20 шт

Т-Техно 1 шт

Транснефть-п 5 шт

Хэдхантер 2 шт

Как и в прошлый раз, в этом месяце я приобрел акции шести компаний. Все, в теории, могут дать относительно приличные дивиденды, и на мой взгляд, имеют и потенциал роста. Хотя, конечно сейчас, услышав о росте, многие лишь улыбнуться. Что же, я видел такое много, много, много, много раз. И в итоге, так или иначе, любые падения, сменялись ростом.

Разумеется, при этом, ни в коем случае не хочу, ни на что агитировать и убеждать. Я рискую собственной шкурой, и соответственно, думаю собственной головой. Чего и всем желаю.

Всего приобретены акции 6 компаний на сумму 33339 рублей, и на этом, инвестиционный план на 10 месяцев 2025 года, в части фондового рынка, полностью выполнен. Осталось всего 2 месяца и очередной год будет закрыт. В текущем году ИИС уже пополнен на 333333 рубля, а всего за 106 месяцев инвестирования, на индивидуальный инвестиционный счёт внесено 3333333 рубля. Очень красиво получилось, как по мне. В моменте, капитализация портфеля составляет 4674127 рублей. В ближайшее время, покажу его обновленный состав.

Вновь благодарю всех за внимание к моему скромному блогу и долгосрочным инвестициям на российском фондовом рынке. Ждём перемен к лучшему! 🙌

п.с. традиционно, попробую ответить на все возникающие вопросы в комментариях к публикации.

На смену Струкову пришло государство, теперь приходит Махмудов, выбивая очередную скидку. Почему этот торг может дорого обойтись миноритариям — и стоит ли лезть в акции перед сделкой?

Как, возможно, кто-то ещё помнит, недавно мы разбирали интересную ситуацию с компанией "Южуралзолото" и её национализацией.

📅 Тогда, в июле, суд удовлетворил иск Генпрокуратуры и изъял активы Струкова (67,8% акций ПАО "Южуралзолото") в пользу государства, компания перешла под управление Росимущества. Общая стоимость изъятых активов оценивалась в 500 млрд ₽, и это стало одной из крупнейших национализаций в золотодобывающей отрасли за последние годы.

На сегодняшний день главной новостью в этой истории стало нежелание государства больше держаться за актив. Минфин очень даже не против продать госпакет первому "достойному" покупателю — ну или хоть кому-нибудь. (Источник)

👀 И покупатель найден — Уральская горно-металлургическая компания (УГМК), связанная с семьей олигарха Искандера Махмудова. Вот только переговоры идут что-то уж с очень хорошим дисконтом, что не может не напрягать миноритариев.

Что же происходит сейчас в компании и стоит ли теперь ввязываться в эту историю с нынешними рисками? Давайте разбираться...

🥶 Жизнь «после». Что имеем в сухом остатке?

Начнём, конечно же, с переговоров о продаже госпакета компании УГМК, а точнее, её дочке "Атлас Майнинг"

Как я понял из риторики замминистра Моисеева, Минфин "очень хочет" закрыть сделку до конца 2025 года, а переговоры идут по сей день. Ну и самым важным моментом торговой дискуссии, очевидно, стала цена.

💼 Все сводится к тому, что вот за такой нескромный пакет: 67,8% акций ЮГК (рыночная стоимость ≈86,8 млрд при капитализации 127,9 млрд), угольная "МелТЭК" и недвижимость — рассчитывают получить от 50-100 млрд ₽.

Соответственно, УГМК настоятельно продавливает цену к минимуму, что в итоге может обвалить акции почти на 10/20/30%. Росимущество в свою очередь хочет по верхней планке (100 млрд ₽), это где-то выйдет 0,5₽ за акцию (близко к текущей рыночной цене). Компромисс ищут в диапазоне 75–85 млрд, что, все равно будет считаться продажей с дисконтом (Источник)

💭 Лично мне не сильно нравится перспектива перехода под крыло УГМК. Я бы даже сказал, что сильно против, так как она явно не славится своей "историей". Компания с репутацией "захватчика" (привет Искандеру Махмудову и его псевдоимперии) не раз показывала, как относится к мелким акционерам

Что мы можем увидеть после сделки:

💢 Вывод прибыли через "материнку" вместо дивидендов. УГМК славится тем, что предпочитает внутренние займы и консолидацию. Дивиденды в ЮГК и так не платили с 2024 из-за убытков, но под новым хозяином это может стать нормой навсегда — прибыль уйдёт на развитие "большой семьи" УГМК, а миноры останутся с носом. У нас так часто дивиденды "оптимизируют" в пользу мажоритария.

💢 История с Petropavlovsk. В 2022 УГМК купила обанкротившийся Petropavlovsk (PPK) за копейки, а миноритарии до сих пор судятся за компенсации — акции обесценились на 90%, выплаты минимальные, и никто не вернул деньги. Прецедент есть? Значит, риск существует.

💢 Риск реструктуризации долга. Облигационный долг ЮГК (25,7 млрд по 1P3 и 1P4) уже достаточно напрягает, а под УГМК это может перерасти в реструктуризацию — особенно если холдинг решит "оптимизировать" баланс. + не забываем про санкции, из-за которых экспорт золота ограничен, и УГМК, с её историей, может не снять это давление быстро

В общем и целом, я слегка скептически смотрю на долгосрочные перспективы компании. Конечно, она не перестает быть интересным активом, особенно на фоне хороших результатов за первое полугодие и цены золота. Но все же сильно напрягают риски от УГМК (вывод прибыли, реструктуризация долгов). Для спекулянтов тут есть "пища для размышления" и шанс заработать на сделке... А так не понимаю зачем, когда есть более стабильные конкуренты

Очень важна ваша поддержка — плюсани пожалуйста ♥️, и подпишись на канал, чтобы не упустить от меня что-то интересное!

Продолжаем занимательную инвестиционную теорию по понедельникам. На этот раз разберем мультипликатор P/S.

P/S (Price to Sales - цена к выручке) - это отношение капитализации к общей выручке, или же отношение рыночной цены одной акции к выручке, которую компания получает на одну акцию. Капитализация компании - это стоимость всех ее акций. А выручка - деньги, заработанные предприятием за определенный период без учета расходов, в том числе налогов, амортизации и т.д.

Мультипликатор P/S дает понять, сколько заплатит инвестор на 1 единицу выручки компании (рубль, доллар и др.), полученной за определенной период, чаще всего речь идет о годе. То есть он показывает, сколько годовых выручек стоит компания. Еще его называют показателем окупаемости.

Ключевая задача мультипликатора - найти недооцененные компании, у которых есть потенциал для роста. Чем ниже P/S, тем потенциал больше, чем выше - тем меньше.

📍Коэффициент P/S выводится по формуле:

P/S = величина рыночной капитализации/общий объем выручки за 1 год.

Однако довольно часто применяется и другая формула для его расчета:

P/S = стоимость одной акции/полученная выручка на одну акцию.

Обе эти формулы в большей степени используют для анализа компаний с нестабильными доходами. Применение других мультипликаторов в таком случае может дать отрицательный результат. То же самое касается и компаний, которые появились на рынке совсем недавно. По сути, этот показатель используется инвестором, чтобы понять, насколько быстро компания окупится.

❗Для российских предприятий нормой считается показатель меньше 2. А ниже 1 указывает на недооцененность. По секрету скажу, что более половины частных инвесторов при принятии решений отталкиваются именно от этого показателя. Но так делать не надо!!!

Среди основных плюсов мультипликатора выделяют:

1. Устойчивость, поскольку продажи менее подвержены волатильности.

🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

Последние недели рынок акций упорно падает. Даже складывается впечатление, что это падение уже не остановится, ведь все основные поддержки, которые ранее удерживали рынок акций, теперь довольно быстро и уверенно пробиваются, а само падение ускоряется. Но падает не только рынок акций, падает и рынок ОФЗ, а также валюта. Неужели это просто совпадение, или есть какая-то связь между этими движениями? Давайте разберемся в этом вопросе и попробуем определить, когда же завершится падение рынков.

График (H1) индекса ММВБ, курса валют CNYRUB_TOM (синий) и индекса RGBI (фиолетовый)

Как видно из графика, падение индекса ММВБ развивается довольно стремительно и началось оно еще практически от уровня 3025 пунктов в середине августа после известных событий на Аляске. Однако сначала рынок все равно держался довольно уверенно в боковике возле уровня 2900, а вот уже после 12 сентября перешел к стремительному падению, которое продолжается до сих пор.

И, как известно, 12 сентября ЦБ снизил ставку меньше, чем ожидал рынок, лишь на 1 п.п., что, согласно моему прогнозу, тогда должно было привести к ускорению падения рынка в сторону уровня 2800, пробой которого уже должен был привести к развитию большой волны падения в область 2500-2600 пунктов, как тогда прогнозировал в своем обзоре.

Так всё и случилось! С тех пор как индекс закрепился под уровнем 2800, который, как уже не раз говорил ранее, по моему мнению, глобально разделяет рынок акций на падающий и растущий, падение акций происходит буквально каждый день. Лишь ненадолго его удается приостановить и развить небольшой отскок, после чего рынок снова ускоряет спад.

Именно поэтому еще до решения ЦБ возле 2900 пунктов я набрал шорт по фьючерсу на индекс в ожидании большого падения рынка сначала к 2800, а затем к области 2500-2600, который удерживаю до сих пор. Так как основной моей целью был уровень 2600, по его достижению в пятницу прибыль по большей части позиции уже зафиксировал, как планировал в прошлом обзоре на своем канале. Оставшиеся контракты намерен закрыть в области 2500-2600 в случае пробоя локального нисходящего тренда, который, полагаю, вскоре уже удастся сломить и чуть ниже объясню почему.

Кстати, ранее в телеграм-канале публиковал пост с результатами своих прогнозов по нескольким популярным акциям. Результаты отличные, все прогнозы исполнились!

Но сначала хочу обратить внимание на то, что вместе с индексом ММВБ также стремительно и даже еще упорнее летит вниз индекс гособлигаций RGBI, основное падение по которому началось также 12 сентября после решения ЦБ. Удивительно, но с середины августа эти индексы двигаются довольно синхронно в одну и ту же сторону, чего в предыдущие месяцы мы не наблюдали, хотя как раз такая корреляция индексов является нормой для них.

Мой прогноз падения индекса RGBI к 115 пунктам уже тоже исполнился. Следующая цель падения расположена возле 113, и, думаю, оттуда индекс уже сможет отскочить, хотя развить отскок можно было бы уже и от 115, как писал ранее в обзоре. Но у индекса RGBI есть цели падения и ниже возле 109-110, поэтому неудивительно, что он продолжает спуск и дальше. И все волны падения на нем довольно точно совпадают с индексом ММВБ.

Похожую динамику движения цены можно наблюдать и у курса юаня к рублю. График у него, конечно, не идентичен индексам, но обвальное падение валюты началось точно так же 12 сентября, как и у индексов. Правда ему предшествовал довольно сильный взлет, и в конце сентября мы еще наблюдали продолжительный боковик, лишь после которого курс снова продолжил мощное падение, и, похоже, оно завершилось в пятницу. Ну или хотя бы приостановилось, поскольку курс пока остается в нисходящем тренде. В общем, последнее время валюту также упорно давили вниз вместе с акциями и ОФЗ.

Соответственно из вышеприведенных зависимостей можно сделать вывод, что все эти рынки падают, вероятно, по одной и той же причине. А именно, из-за смены ожиданий по снижению ставки ЦБ. Если раньше в течение нескольких месяцев рынок считал и ставил на то, что до конца года ключевая ставка будет прилично снижена, по оптимистичным прогнозам до 13-14% (хотя на это не было макроэкономических оснований, я много раз писал об этом в своих обзорах), то теперь рынок закладывает в цены совсем небольшое снижение ставки или же ее стабилизацию вблизи текущих значений.

И если раньше в новостях постоянно писали о том, что вот, ЦБ уже в ближайшие месяцы резко снизит ставку сначала до 16%, потом до 15% или 14%, то теперь в новостях пишут, что ниже 15-16% ставку до весны ЦБ не снизит. То есть настроения и ожидания полностью меняются на противоположные, и рынок их как раз перекладывает в цены. И позитивных новостей или положительных высказываний Трампа при этом вообще нет, а ведь именно они раньше прерывали падения и вытаскивали акции из просадок.

При этом дела у компаний сейчас гораздо хуже, чем были еще полгода назад или тем более год назад, судя по последним отчетам. И новостей позитивных совсем нет. То есть даже если на рынке происходит отскок, сломить нисходящий тренд и продолжить рост не удается, для этого просто нет драйвера, как это бывало раньше, например, в июле-августе, когда индекс ММВБ тоже подходил к уровню 2600.

Однако падение длится уже почти месяц, более того, оно практически непрерывное, так как сломить локальный нисходящий тренд не удается. С начала сентября индекс уже потерял более 300 пунктов! На торгах в субботу рынку удалось спуститься уже даже ниже уровня 2600, а значит, вероятно в понедельник основной индекс откроется гэпом вниз, и падение может еще ускориться.

И вот что нужно понимать в данный момент времени. Технически по индексу ММВБ цена подходит к линии глобального аптренда, который проходит около 2570-2580 пунктов. Надеюсь, что этот тренд хотя бы пока удастся удержать и отскочить от него, поскольку его пробой и закрепление под ним может привести к развитию еще куда более существенного падения рынка, заметно ниже 2500. На мой взгляд, пока еще не пришло для этого время, но нужно учитывать данную возможность.

Пока четко видно, что рынок падает вдоль локального нисходящего тренда, и пока этот тренд удерживается, падение может продолжаться и дальше. При этом мы наблюдаем разгон цены вниз, то есть чтобы продолжать снижение и дальше, скорость этого снижения должна увеличиваться или же рынок должен перейти к резкому и сильному отскоку. А так как индекс прошел уже слишком большое расстояние и дошел до наиболее сильной поддержки, вероятность приличного отскока становится больше.

И начаться он может в любой момент, скорее всего, на сильном росте объемов торгов в области 2500-2600. Возможно, на небольшом пробое трендовой около 2570-2580 (то есть это будет ложный пробой с резким возвратом вверх), или же на сильном провале ниже 2600 где-то до 2450-2500 и последующим резким возвратом к 2600 пунктам.

По идее, исходя из текущего положения дел, если не будет никаких уж очень сильно негативных новостей, то это наиболее вероятные сценарии развития движений. Поэтому планирую закрывать остатки шорта по фьючерсу на индекс где-то в области 2500-2600 в понедельник или же на пробое локального нисходящего тренда немного выше 2600, если вдруг индекс сразу же быстро пойдет вверх. И буду уже пробовать лонг со стопом после слома локальной нисходящей тенденции.

На мой взгляд, шортить рынок становится уже рискованно, он довольно сильно перепродан. Обычно после столь глубоких и продолжительных падений я перестаю шортить рынок, ибо сильно увеличивается вероятность резкого и значительного отскока, но уверенным в его продолжении можно быть только после пробоя нисходящего тренда. Покупать еще пока небезопасно, но, думаю, уже можно понемногу пробовать, так что на следующей неделе буду переходить к длинным позициям (не без стопов, конечно), о чем как всегда напишу на своем канале и в чате в реальном времени.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, есть основания полагать, что падение рынка близится к завершению. Правда не глобальное падение, а локальное. Глобально с трудом верится, что падающий тренд можно сбить, пока оснований на это нет, а вот локальное падение даже нужно сбить, уж слишком сильно и долго падаем. В любом случае следующая неделя будет решающей в вопросе отскока рынка, и если ничего сильно негативного и панического не случится, то приличный отскок куда-то к 2700-2800 в ближайшие недели, думаю, мы сможем увидеть.

ЛУКОЙЛ — крупнейшая частная нефтяная компания России.

Это значит: - меньше политических рисков, чем у госигроков (вроде «Роснефти»), - выше прозрачность и корпоративное управление, - менеджмент ориентирован на интересы акционеров, а не государства

Компания стабильно выплачивает 50–100% от свободного денежного потока (FCF) в виде дивидендов. Компания заслуженно считается дивидендным аристократом на российском фондовом рынке выплачивая дивиденды уже более 20 лет подряд. Ожидаемая дивидендная доходность за 2025 год составляет 10%+.

Для инвестора это базовая бумага, через которую можно участвовать в доходности нефтегазового сектора России без избыточных рисков.

Компания владеет большими запасами нефти и газа, обеспечивающими производство на десятилетия вперед.

Это стратегический актив, который сохраняет ценность в долгосрочной перспективе, даже при трансформации мировой энергетики.

ЛУКОЙЛ периодически проводит buyback, уменьшая количество акций в обращении. Это поддерживает котировки и повышает долю прибыли на акцию (EPS) для оставшихся акционеров. Компания в первом полугодии 2025 года направила на выкуп акций 654,3 млрд рублей.

Плюс важно помнить, что Лукойл продает нефть за доллары, то есть образом при девальвации рубля акции будут расти, поскольку компания будет получать больше рублей за тоже количество проданной нефти.

ЛУКОЙЛ исторически считается одной из самых профессионально управляемых компаний России.

Это пример сочетания эффективного бизнеса, прозрачности и заботы об акционерах - редкость на нашем рынке.

Покупать акции надо вдолгую, тогда и сон будет крепче и лучше. Рынок падает, и возможно, упадет еще сильнее, для этого есть предпосылки, но не все так плохо, как может показаться, а такие моменты, они как раз для возможностей, повторюсь, если вдолгую.

😮 Что с рынком и стоит ли покупать акции РФ?

Ну что, бояре дивидендные и облигационные, мы снова с вами в декабре 2024 года, тогда индекс полз по дну в районе 2380 пунктов. Настроения были упаднические, но сначала вышла Эльвира Сахипзадовна и не подняла ключ, а затем на сцену влетел хэдлайнер февральского роста - Дональд Федорович, и понеслось. Разговоры телефонные, договорнячок будет, договорнячка не будет. Потом Анкоридж. Легко заметить, что рынком управляют эмоции.

Сейчас все опять разочаровались, и вообще, ууууу, томагавки и дроны в Европе. Кстати, томагавки или что-то их этой серии, как думают некоторые, последний козырь, чтобы Москве стало плохо, после которого, либо ответ, либо смягчения наших условий по мнению ЕС и Лондона.

Сейчас плохо всем, за исключением Полюса и может быть еще пары-тройки компаний. Нефтянка на дне, вспомнилась строчка из песни: больше ничего не будет, потому что хуже уже некуда. Но и тут дно может быть пробито, если вдруг начнут делать больно нашему теневому флоту.

Газпром тоже изучает марианскую впадину, для самых рисковых, возможно удачное время обратить на него внимание.

В общем, все всегда одно и тоже, только декорации разные. Цикл роста и процветания, потом кризис и так по кругу. Сейчас мы находимся на дне, что открывает возможности закупиться качественными активами по хорошей цене. При этом есть совершенно ненулевая вероятность опуститься ниже. Как всегда, каждый сам выбирает, что ему делать в этой ситуации.

Переходим к компаниям, которые на мой взгляд могут оказаться в портфеле инвестора, по крайней мере, в моем.

💼 В моем портфеле 11 компаний, каждой компании отведен свой вес согласно моей стратегии инвестирования, которую я доработал, допилил и представил вам, мои дорогие читатели.

✅ Газпром нефть SIBN

Компании плохо, в принципе, как и всем остальным нефтяникам, тут можно через запятую написать и красную, и желтую компании, но у меня в приоритете синий нефтяник. Тут тоже на вкус и цвет - фломастеры разные.

Санкции даже если не уйдут, толковый менеджмент компании с ними справится. Цикл дешевой нефти не вечен, а вот запасов у компании и инвестпроектов достаточно, чтобы в обозримом будущем делать качественно хорошо инвестору, который держит бумаги данной компании, через получение дивидендов.

Давние читатели прекрасно помнят, как я отношусь к акциям данной компании, последний обзор здесь.

✅ ФосАгро PHOR

Одна из немногих компаний, которая держалась до последнего и даже показывала рост. Но дивидендный гэп и дальнейшие настроения инвесторов сделали свое дело.

В экспортно-ориентированной экономике, компания с экспортом, ну мега важным продуктом для всего населения земли, почему бы и не держать данную бумагу в своем портфеле.

Хотелось бы подешевле, но радуемся тому, что есть. В моем портфеле ФосАгро входит в железобетонный ТОП-3.

Частная медицина набирает обороты. а компания Мать и Дитя вкупе с деторождением развивается очень бодро, приобретая очень ценные активы.

Дивидендная избушка компании развернута передом к миноритарным акционерам.

Для разбавления экспортного риска в портфеле, контора, которой побоку, что происходит в мире, лишь бы наши сограждане только богатели и отдавали предпочтение частной медицины.

Последний отчет был хороший, обзор тут, Выручка растет, а а всякого рода инфляцию и другие расходы спокойно перекладывают в чек на клиентов. Супер гуд как для держателя акций компании.

Такой вот получился приоритетный план покупок на октябрь. Повторюсь еще раз, мы спокойно можем сходить еще ниже. Но, точно также как деревья не растут до небес, также даже у второго дна найдется окончательное дно.

Также стоит понимать, что купив сегодня все красное, завтра вы не проснетесь богаче в два раза. Акции сегодня - это игра вдолгую. год, два, три, а может и пять. Поэтому, выбирая во что вложиться, принимайте риски по времени, при расчете, когда вы собираетесь достигнуть своей цели. В России надо инвестировать долго. Всех обнял!

✅ Также интересно будет для инвестора в дивидендные акции:

Как только инвесторы достали заначку и купили акции, они тут же упали на дно и бурят там скважины. А пока условия по депозитам снижаются, вкладчики нарастили покупки недвижимости, и она снова подорожала! Никакого позитива нет, даже облигации падают, но надеюсь, что у вас всё классно, ведь вы и сами классные! Ловите же свежий дайджест.

Это легендарный еженедельный дайджест, который выходит в моём

телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много топового контента.

🏆 Рубль продолжил укрепляться

Даже до 80 доходил. Изменение за неделю: 83,37 → 82,25 руб. за доллар (курс ЦБ 83,61 → 81,89). Юань 11,59 → 11,49 (ЦБ 11,67 → 11,41). Не готов пока рубль падать. Заботкин же сказал, что ЦБ не увидел тенденции к устойчивому ослаблению курса рубля.

Что говорят эксперты?

так как ЦБ борется с инфляцией, он продолжит жёсткую ДКП

при высоком ключе рублю тяжело слабеть

так что ₽85 до конца года, не выше

🎢 Акции утонули

И теперь проживают на дне океана с Губкой Бобом. Итоговое изменение IMOEX с 2 725 до 2 604. Цены на нефть не способствуют росту.

РТС: 1 027 → 1 001. Ещё немного, и ниже 1 000 нырнёт.

Дно ли это или у акций ещё есть потенциал для снижения? Кто знает, но пока позитива нет, только негатив. Глубинное бурение продолжается. Любопытно, что в сентябре физики вложили в акции рекордное количество денег. А акции утонули.

🫰 Дивиденды

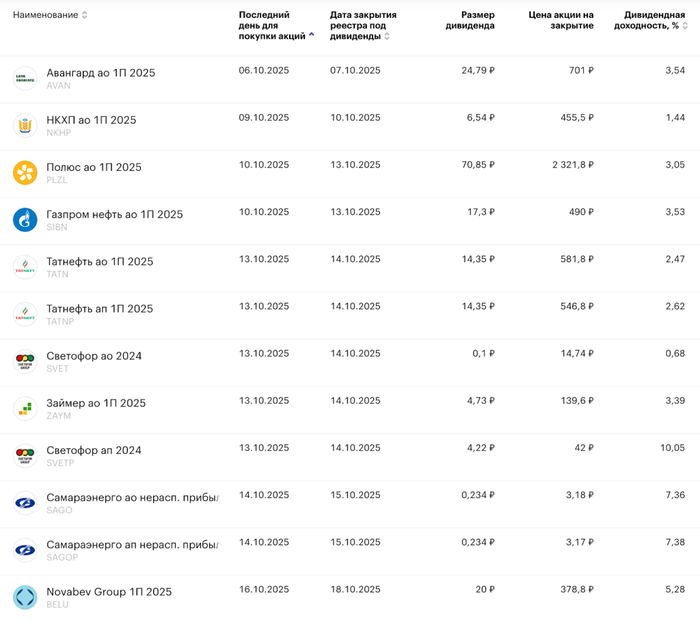

Продолжаем богатеть. Отсеклись ФосАгро, Озон фарма, Т, БСПб и Новатэк. На следующей неделе Авангард, НКХП, Полюс и Газпром нефть. У ГПН самые большие, аж 3,53% заплатит. СД Мать и дитя анонсировал дивиденды с доходностью 3,4%.

Ближайшие дивиденды:

Если богатеете на дивидендах, обязательно подписывайтесь и не пропускайте новые дивидендные обзоры.

На очереди: Маэстро, Борец, Уральская Кузница, Уральская Сталь, ЭН+ Гидро, Почта России, Селигдар, ПКО Бустер, Газпром нефть, Амурская обл., Село Зелёное. Тут пока ничего не выбрал. Скоро будет много интересных выпусков, подписывайтесь, чтобы не пропустить.

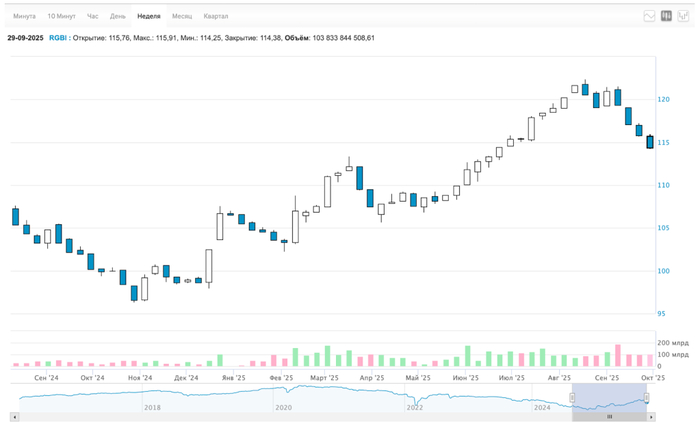

RGBI продолжает снижаться: 115,78 → 114,38. Цены ещё поприятнее. Я продолжаю покупать длинные ОФЗ.

🏙 Безумные цены на недвижимость

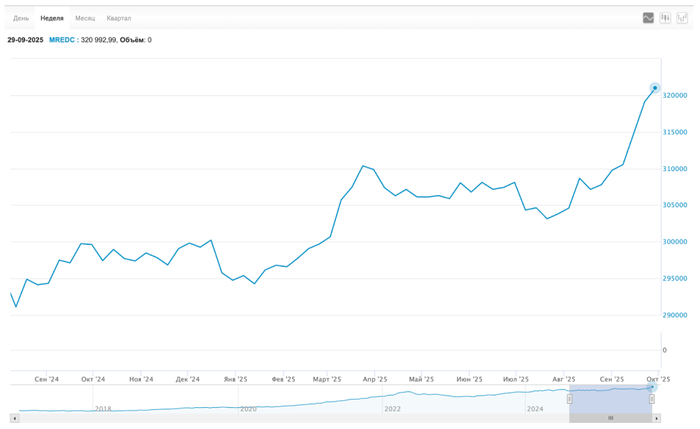

Снова обновили максимум. Индекс MREDC 319,1к → 320,9к за метр. Это что, происходит переток из депозитов в квартиры?

🏙 Спрос на вторичку вырос

И цены тоже, как и на первичку. Драйверы те же. В Инком Недвижимости говорят, что огромное количество денег находится на банковских депозитах, доходность этого актива снижается и будет падать дальше. Поэтому растёт спрос на жильё, в том числе готовое. Так и есть, ставки по депозитам стали настолько ниже ключа, что депозитчики решили перекладываться.

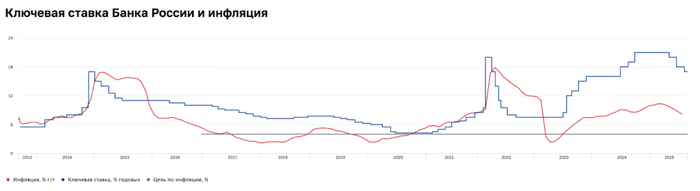

📈 Инфляция ускорилась

Рост цен за неделю составил 0,13% после 0,08% неделей ранее. С начала года рост цен составил 4,29%. Годовая инфляция снизилась с 8,12% до 8,01%. Дорожает бензин, а значит дорожает всё.

В УК Первая спрогнозировали ставку ЦБ на уровне 17% до апреля 2026. Вот это поворот.