В этом видеоролике подробно обсудим всю лонговую нефтяную эпопею Кречетова с начала ноябре прошлого года по текущий момент времени. Обсудим все казусы сигналов Кречетова из его закрытого канала, которые происходили за этот период времени. Ответим на вопрос, почему многие депозиты платных подписчиков просто на просто не выдержали просадки в нефти по сигналам Кречетова. После просмотра этого видеоролика, вам все станет ясно, что на самом деле происходило с нефтяными позициями Кречетова. Кречетов победил Джерома Пауэлла, победил Эльвиру Набиуллину, победит ли он команду Gopnik Trader?

FOMO (Fear Of Missing Out) – это страх что-то упустить.

Примеры FOMO у инвесторов:

«Вчера хотел же вечером зайти в сделку, а она с утра улетела»

«Зафиксировал убыток, а она отскочила, ну почему это только со мной»

«И почему не купил я Лукойл по 4500…» и тд.

В мире трейдинга так обозначают принятие человеком импульсивного решения по торговле или инвестированию исходя из некоторой информации, которая должным образом не проверена.

На финансовом рынке эффект FOMO служит основным двигателем активности, пампа, в бумагах, которые растут вопреки рыночной логике.

К чему может привести FOMO?

В попытке получить хоть какую-то прибыль, в сделках в которые не вошел или наоборот не закрыл вовремя, принимаются импульсные решения:

начинаем покупать акции на пике их цены,

начинаем продавать по низким ценам.

FOMO также может оказать влияние на внебиржевую жизнь – работу, семью, личное психологическое и эмоциональное состояние.

Чем опасен FOMO:

Для вашего бюджета – потеря денежных средств или недополученная прибыль.

Для личности – влияние на психику из-за потерь капитала на неудачных инвестициях, особенно в крупных размерах.

Если не бороться с явлением, то человек может довести себя до депрессии.

Важно помнить, что контроль над своими эмоциями и рациональное мышление являются ключевыми факторами успеха в инвестиционной деятельности.

Какие же бывают признаки FOMO:

Желание ухватить большое движение рынка.

Убеждение, что первые игроки всегда выигрывают.

Социальные сети.

Переизбыток информации.

Одержимость постоянной проверкой цен.

Панические действия.

Как справиться с FOMO:

Отпишитесь от всех блогов с сигналами и оставьте только тех, кто даёт развернутую аналитику.

Сформулируйте четкие цели вашей торговли.

Пройдите комплексное обучение трейдингу.

Особый упор сделайте на изучение психологии трейдинга.

Понимание FOMO и умение бороться с этим эффектом поможет вам принимать более обдуманные решения при инвестировании и торговле, что в свою очередь может способствовать более успешным результатам на финансовых рынках.

Не забывайте, что долгосрочный успех в инвестициях зависит от вашего терпения, дисциплины и умения анализировать ситуацию.

А теперь бонус, за то что прочитали до конца.

Давайте пройдём тест ” А что у меня с FOMO”.

Тест ”А что у меня с FOMO?”

Ответьте на вопросы” да” или “нет” и посчитайте количество «да».

Всего 6 вопросов (листайте карусель снизу)

ОТВЕТ: на последнем (7-ом) слайде.

1/7

Удачи вам на финансовых рынках!

Уважаемые читатели, все публикации на моем канале не являются инвестиционными идеями.

Совсем недавно мы говорили, что делимобиль выпустит дополнительную эмиссию акций на фондовый рынок. И это будет до 10% от существующей эмиссии.

Но как на этом заработать?

Всё элементарно. В настоящее время необходим дополнительный капитал компании на развитие и они это делают, а существующие акционеры могут выкупать.

Т.е. если в рынок акций Делимобиля войдут крупные инвестора, они могут выкупить всё, а значит цена может достигать +100% от старта продаж! И даже больше, в зависимости от стоимости акций на листинге.

Даже если крупных игроков не будет, большая вероятность существует, что компания со временем может выкупить их обратно.

Поэтому для заработка очень много вариантов!

Главное! Всё правильно взвесить и идти на риск не всем капиталом!

Больше инвестиционных идей в телеграмм-канале "Зерно Инвестора" по ссылке!

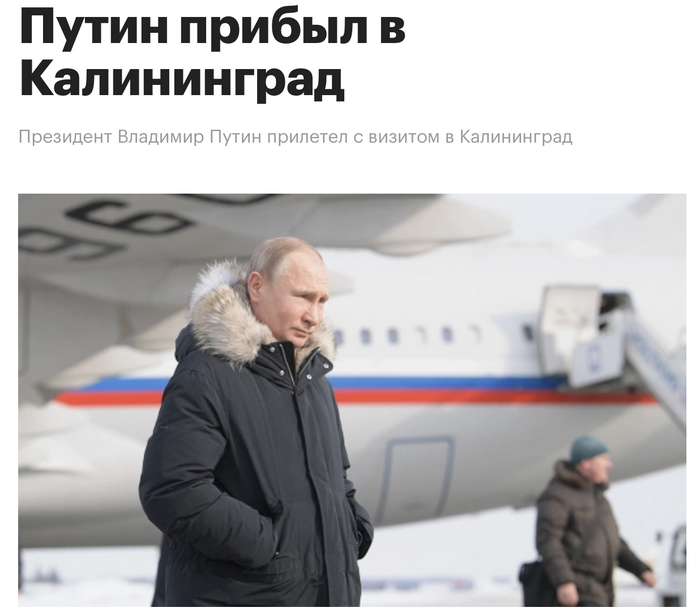

Акции Яндекса вчера выросли на 5% без каких-либо новостей. Ну а сегодня рост продолжается. Громкий заголовок сегодняшнего дня - акции достигли максимального уровня с начала СВО. Этому способствуют большие объемы покупок (х3 к средним значениям декабря).

Яндекс прибавил +10% за 2 дня

Акции Яндекса достигли максимального уровня с начала СВО

Касательно причин - здесь все интересно. Из новостей за уши можно было бы притянуть только визит Путина в Калининград. В декабре Яндекс завершил регистрацию международной компании акционерного общества в специальном административном районе (САР) именно здесь - в Калининградской области.

Вот и все совпадения.

Старая добрая инсайдерская торговля без новостей. Все, как мы любим. Тем временем, ожидание реорганизации и окончательного переезда Яндекса в Россию продолжается.

Но российским акциям новости не нужны - тот же HH (который также ждет переезда в Россию) растет более чем на 4% сегодня.

***

Другой герой недели - Совкомбанк, который за неделю прибавил +10%. И тоже без каких-либо новостей. Рост с начала IPO составил уже +30%, что подтверждает дисконт на размещении к реальной стоимости компании.

В ближайшее время стоит ожидать прогнозов по бумаге от ведущий российских аналитиков. Вероятнее всего консенсус будет находиться где-то на уровне 20 рублей за акцию (+31% к текущим ценам) учитывая динамику финансового сектора и ожиданий дивидендов от банка.

Три новости про МТС

Новость первая. МТС 24 января закрыла сделку по продаже своей "дочки" "МТС Армения". Сумма не разглашается.

Новость вторая. МТС-банк готовится к выходу на IPO в 2024 году. Размер сделки может составить примерно 100 млрд рублей.

Новость третья. 15 января МТС нарастила долю в сервисе аренды самокатов "Юрент" с 12% до 80,6%.

***

Как можно оценивать все эти активности? С одной стороны, МТС избавляется от активы, в которых, по их мнению, им теперь не требуется контроль и участие. Освобождающиеся деньги компания может использовать для новых сделок M&A (слияний и поглощений), что увеличит конкурентность компании и увеличит будущие прибыли.

Не надо и забывать, что МТС является компанией со стабильными дивидендами. В текущем году она может заплатить до 35% рублей, что соответствует ~13% дивидендной доходности.

Скажем нет инфляции

Вышел довольно приятный бонус для инвесторов - инфляционные ожидания россиян в январе снизились до 12,7% с 14,2% в декабре.

Правда ценовые ожидания предприятий, наоборот, в январе снова выросли. Здесь причины сохраняются в кадровом голоде и сложностей с импортом.

***

Как бы я оценивал все эти новости? Привязывал бы к вопросу потенциального снижения ключевой ставки.

Половина повышения ключевой ставки ЦБ в 2023 году (с 7,5% до 16%) - результат структурных изменений в экономике: валютный курс, новая бюджетная политика, перегрев экономики. К этому добавились и макроэкономические процессы: перегрев в банковском и ипотечной кредитовании, рост инфляции.

Вторая часть процессов сейчас приходит в норму, что в ближайшей перспективе (1-2 квартала) позволит ЦБ начать снижать ключевую ставку (к уровню 12-13%). Но общего консенсуса у рынка ни по срокам, ни по размерах снижения ключевой ставки на текущий момент нет.

Ну а я в очередной раз в этой ситуации могу только продолжать говорить о важности удлинения портфелей (хоть через депозиты, хоть через облигации). Сейчас все совсем неочевидно. Но когда станет очевидно и ключевая ставка пойдет вниз, делать эти покупки будет уже дороже.

***

Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

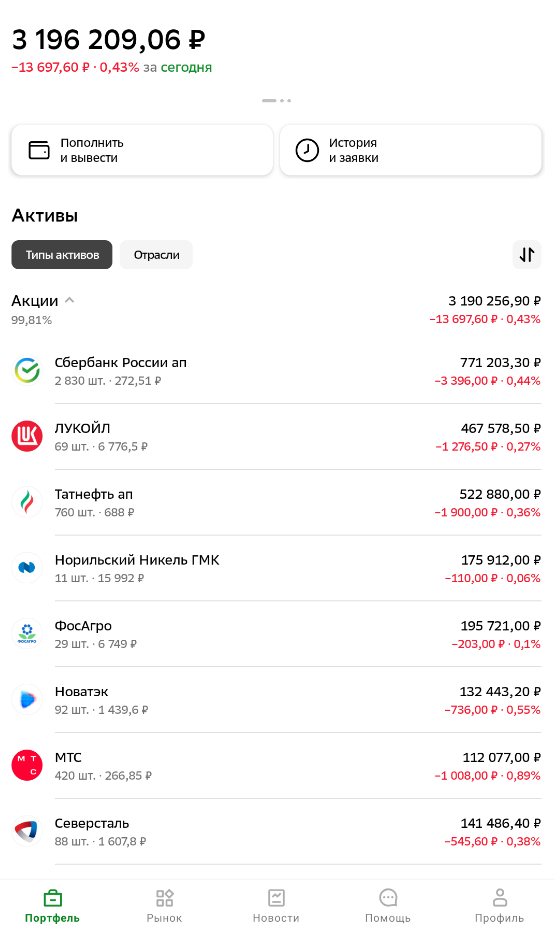

Сегодня 25 января, получил на работе зарплату и инвестировал часть денег в дивидендные акции российского фондового рынка. Я купил бумаг на 50000р. Причем, существенная часть из этой суммы - дивиденды (около 40000р), которые я реинвестировал.

Всё большую долю в моих покупках занимают реинвестированные дивиденды. Таким образом, мой инвестиционный портфель начинает генерировать растущий денежный поток и в один момент я смогу полностью отказаться от пополнения брокерского счета, а продолжать увеличивать капитал только за счёт реинвестирования выплат с акций.

В этом моя главная цель на данный момент-создать пассивный источник дохода за счёт дивидендов и, используя сложный процент, увеличивать свой капитал!

Мой портфель

Сейчас рынок в моменте снижается и почти весь портфель красный, но я продолжаю следовать своей стратегии и покупать дивидендные акции 2 раза в месяц. Такой практике придерживаюсь уже 4 года и, как вы можете заметить, стоимость моего портфеля превышает 3 млн. р!

На скрине данные из сервиса, где я веду учёт инвестиций. Можете видеть мою среднегодовую доходность за 4 года и пассивную, дивидендную доходность портфеля. В структуре состава портфеля 30 дивидендных эмитентов. Их распределение по долям указано в процентах от общей стоимости портфеля. Акции СБЕРа занимают почти 1\4 от всего инвестиционного портфеля.

Что купил?

В январе-феврале, исторически, на рынке затишье. Если посмотрим на индекс Мосбиржи, то видно, что рынок практически полгода находится в боковом движении:

Каких то значимых новостей по компаниям тоже нет, поэтому, я решил инвестировать в понятную, имеющую фундаментально привлекательные драйверы роста в ближайшем будущем, акцию - это СБЕР.

Сбер даже в условиях высокой ставке ЦБ показывает рост как котировок (почти на +90% выросли акции за 2023 год), так и рост прибыли. Согласно последнему отчёту, чистая прибыль достигла почти 1.5 трлн. р, что является историческим рекордом. Такая прибыль обеспечит инвесторам 12% годовых в виде дивидендов или 33р на акцию (согласно дивполитике, СБЕР платит 50% от чистой прибыли).

Какие прогнозы по СБЕРу дают аналитики?

Большинство прогнозов оптимистичны. Целевая цена акций СБЕРа на год прогнозируется на уровне 365р за бумагу (сейчас акция стоит около 272р). Это соответствует около 32% роста в перспективе до конца 2024 года. А если учесть еще и выплату дивидендов, то инвестирование в акции СБЕРа прямо сейчас при развитии благоприятного сценария может принести инвесторам около 40% прибыли за 12 месяцев!

Заключение

Очередная покупка совершена, портфель растёт, дивидендная доходность увеличивается. В следующей статье расскажу и покажу, сколько дивидендов приносят мне акции, в которые я инвестировал уже больше 3 млн. р.

Через неделю будет ровно 4 года, как я стал инвестором и обязательно подведу промежуточные итоги и сделаю выводы о целесообразности, эффективности и прибыльности инвестирования в российский фондовый рынок, применяя при этом дивидендную стратегию!

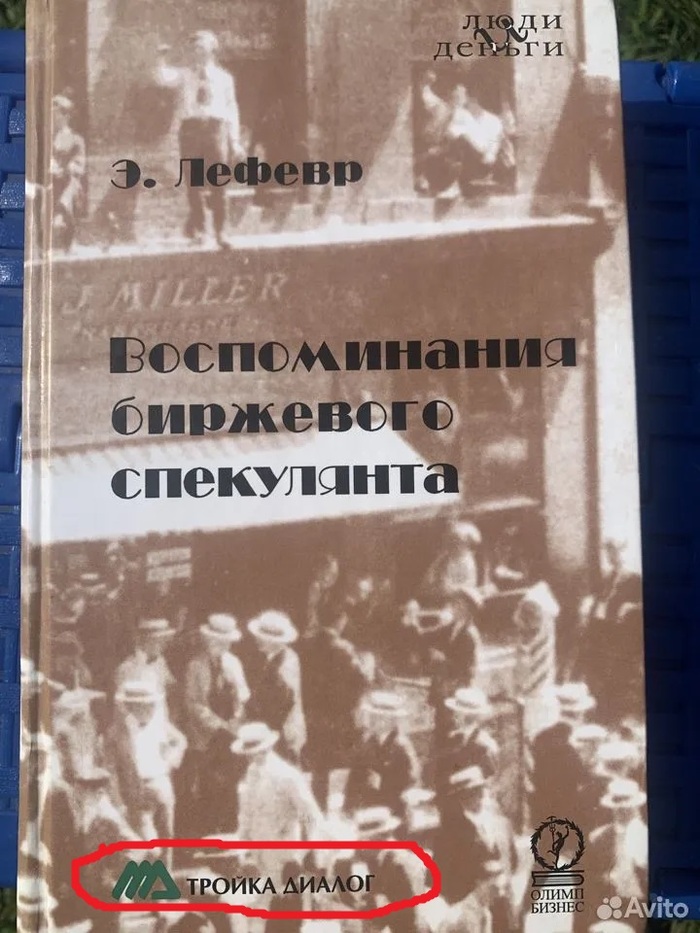

У меня когда-то было издание в обложке как на фотографии. Берег, хранил, пока кто-то из клиентов взяв почитать так и не вернул. Надеюсь пользу ему эта книга принесла. Купил я ее еще студентом по совету сотрудника в инвестиционной компании, где проходил практику. Тогда был 2001 год, после дефолта прошло всего ничего. Фирма эта занималась векселями Тюменской области и еще торговала на фондовом рынке. Брокер как сейчас помню вышестоящий был ГУТА-Банк.

Мне сразу повезло с наставником. Это был взрослый трейдер, который участвовал в рынке со времен ваучерной приватизации. Говорил, что когда-то был долларовым миллионером, но серия неудачных сделок вернула его в найм. Мне он больше запомнился тем, что чертил все графики на миллиметровой бумаге. Каждый день переносил туда результаты торгов. Ставил точки разными цветами, рисовал уровни. Когда не хватало длины линейки, а тренд требовал своего отражения на бумаге, снимал гардину и чертил по ней. Классный дядька. С ним меня жизнь сведет еще не раз. Кстати до сих пор торгует на рынке. Всегда утверждал, что на рынке неизменно одно "График идет слева - направо". Я опроверг его убеждение лет через пять в дилинговом зале который уже создал сам. Монитор был с разворотом вокруг оси. Перевернул его и график пошел справа-налево. Он понял, что на рынке нет неизменных вещей, а я лишний раз в этом убедился.

Еще с практики в той компании хорошо запомнились ребята с офиса, напротив. Там тоже кто-то торговал. Когда один из трейдеров выигрывал на рынке то ходил довольный и говорил постоянно фразу: "Скоро скоро носки без дырочек и упоительно розовые кальсоны". Откуда эти слова я так и не нашел. Что-то похожее было в "12 стульев" Ильфа и Петрова. Наблюдая много лет за трейдерами в дилинговом зале, я кстати заметил, что все они очень суеверные люди. Почти у каждого был какой-то ритуал или талисман на удачу, свои поговорки.

Возвращаясь к книге. Наверное, для успешной торговли на рынке ее более чем достаточно. В ней и психология торговли и практика принятия решений по сделкам. Главное, что я подчерпнул из этой книги и много раз убеждался на собственном торговом опыте, человек не пытается обыграть биржу, он пытается обыграть себя.

А на обложке книги красной линией выделил название компании, куда мне повезет выйти на работу после отъезда с севера.

Нашел в продаже на Авито. Фото обложки взял там же.

Со временем затрону еще несколько ключевых книг по биржевой торговле в моей жизни. А эта книга ценна тем, что описывает рынок похожий на тот что сейчас у нас с 2022 года. Время, когда торгуют в основном физические лица. А это требует, как минимум изучения психологии толпы.

Полагаем, что стоит провести дополнительное обсуждение с бизнесом о целесообразности продления обязательной продажи валютной выручки, а в случае положительного решения о продлении - о возможности корректировки действующих норм

Как мы видим, данная мера помогла стабилизировать ситуацию на внутреннем валютном рынке. В связи с этим ее продление на данном этапе является обоснованным

Основная интрига - продление Указа, который действует до 30.04.2024 и обязывает 43 неназванные компании из числа экспортеров реализовывать свою валютную выручку для поддержания курса рубля.

Доллар начал расти к рублю после новостей о продлении Указа

Казалось бы: если обсуждается продление Указа, то долгосрочно это позитивный сигнал для российской валюты. Однако рубль после публикации новостей ослабел и к доллару, и к юаню.

Выглядит так, что мотивация властей в продлении Указа состоит в том, чтобы курс рубля попросту не улетел в космос (выходит, это единственное, что сейчас сдерживает рост стоимости валюты). Ну а рынок моментально уловил сигнал о слабости и стал играть в сторону ослабления рубля.

Вывод: ситуация странная. Зачем обсуждать продление действия Указа сейчас, когда до его окончания еще больше трех месяцев.

Все-таки считаю, что мы увидим RUR/USD по 85-86, учитывая и предложение валюты со стороны ЦБ (из-за недополученных нефтегазовых доходов), и обязательной продажи выручки со стороны экспортеров.

***

Яндекс готовится к переезду в Россию

МКАО Яндекс стало владельцем основного ЮЛ Яндекса в России вместо голландской Yandex N.V. Реакция - рост на 3,5%, но к концу дня замедлились до 1,3%. Компания продолжает готовиться к сложной сделке по реструктуризации, а эти изменения стали лишь «технической процедурой» по оптимизации структуры юридических лиц группы компаний.

Также стало известно, что потенциальные инвесторы «Яндекса» требуют снизить 5%-ный пакет советника по корпоративному развитию компании Алексея Кудрина.

Вывод: ключевая интрига - что будет с бумагами, купленными в Euroclear (во внешнем контуре у нерезидентов) после того, как компания завершит сделку по редомициляции (переезду в Россию). Существует значительный риск просадки бумаг - потенциально навес предложения со стороны продавцом будет большой (переезд VK в октябре 2023 года привел к просадке на 20-30% в течение нескольких месяцев). Повторение такой же истории с Яндексом вполне вероятно.

***

Каршеринг мчится на Мосбиржу

Новые имена на Мосбирже. О планах провести IPO в конце января-начале декабря объявил Делимобиль - крупнейший оператор каршеринга в России как по размеру автопарка, так и по географии покрытия.

Планируется размещение до 10% акций на Мосбирже. Причем это уже вторая попытка выйти на IPO (в конце 2021 года сделка не состоялась) - сложности возникли даже еще до начала СВО. Причины тогда были связаны с оценкой компании и прозрачностью сделки.

У компании уже была неудачная попытка выйти на биржу в 2021 году

Дивполитика компании - не менее 50% чистой прибыли при условии:

чистый долг/EBITDA < 3.

Однако компания никогда это условие не выполняла ни разу за время существования. А теперь чистая прибыль будет еще ниже из-за высочайших расходов на лизинг.

Плюс конкуренция с Яндексом и Сбером - оба очень мощные игроки, да и возможности у них выше, поскольку речь идет о целых экосистемах

Мнение: высокие темпы роста не столь очевидны. Но надо дождаться оценки компании в рамках IPO - если она будет адекватной по мультипликаторам, в размещение можно заходить спекулятивно.

Более подробный разбор компании будет у меня в канале, не стану захламлять этим пост.

***

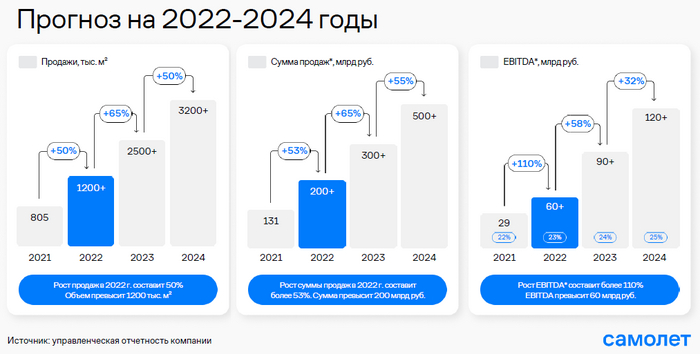

Новые облигации самолета

ГК Самолет объявил о планах разместить облигации с купоном до 16% сроком на 3 года (с эфертой через 2 года). Сбор заявок до 6 февраля.

Компания позитивно смотрит на рынок недвижимости в 2024 году

Мнение: выпуск однозначно вызовет огромный интерес инвесторов (книга по КАМАЗ с купоном 15-15,5% была переподписана в 7 раз, что снизило финальный купон до 14,5%) - фактически двухлетний выпуск с хорошей доходностью и понятными условиями станет хорошей альтернативой банковским вкладам.

Ожидаю, что финальный размер купона будет значительно снижен. Принимать участие стоит с указанием в заявке купона не ниже 15%. В ином случае куда привлекательнее будет рассмотреть покупку тех же облигаций КАМАЗ на вторичном рынке, торги которыми стартуют сегодня.

В канале сегодня опубликую расширенный пост с разбором.

***

РУСАЛ занимает в юанях

Очередная юаневая сделка для РУСАЛ. В этот раз речь о выпуске на 2,5 года с ориентиром по ставке 7.25-7,5%.

Из-за санкций компания лишилась значительной доли прибыли, из-за чего выросла долговая нагрузка. Сейчас идет перенаправление потоков и бизнеса в Азию (преимущественно - на Китай).

Мнение: принимать участие в размещении не ниже 7,25% годовых. Дело в том, что участие в размещении облигаций ГК Самолет с купоном почти в 2 раза выше, о котором писал выше, перекрывает риск ослабления рубля.

Из имеющихся предложений на рынке в юанях этот выпуск выглядит интересно. Но при этом в депозитах в юанях можно найти ставку около 5%, обезопасив себе еще и от налога на валютную переоценку.

***

Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

«Чат на чат» — новое развлекательное шоу RUTUBE. В нем два известных гостя соревнуются, у кого смешнее друзья. Звезды создают групповые чаты с близкими людьми и в каждом раунде присылают им забавные челленджи и задания. Команда, которая окажется креативнее, побеждает.

🔩 В январе я продолжил перетряхивать свой портфель и фиксировать прибыль. Кто меня читает продолжительное время, тот знает, что из металлургов я держал две компании: ММК и НЛМК. Покупал я обоих по очень сладким ценам, когда никто не верил в отрасль, а отмена дивидендов стала весомым страхом частных инвесторов. За прошлый год отрасль восстановилась, при этом с невыплатой дивидендов металлурги накопили приличный кэш на счетах, у всех отрицательный чистый долг, но вот свободный денежный поток различается. С учётом ребалансировки портфеля, а именно моего желания сократить количество эмитентов в портфеле я решил обойтись одним металлургом, да и выбор был очевиден:

💬 ММК: хороший отчёт, но выбор компании очевиден — это инвестиции. Капитальные вложения за Iп 2023 г. составили 45₽ млрд (35,5% г/г), а FCF за I полугодие 2023 г. сократился до 9₽ млрд (-48,3% г/г), отражая рост капитальных затрат. С учётом инвестиционной программы на 50₽ млрд, ММК — это история про будущие увеличение ЧП благодаря инвестпроектам (до конца 2023 г. планируется осуществить запуск 1-й очереди коксовой батареи № 12 суммарной мощностью 1,25 млн тонн сухого кокса в год), хотя кэш на счетах (150,9₽ млрд) и отрицательный чистый долг располагают к будущим дивидендным выплатам (2024 г.). Также ММКопубликовал операционные результаты за III квартал 2023 года, где становится ясно, что эмитент приспособился к новым условиям и показывает стабильные результаты. Очевидно, что данный эмитент последним прибегнет к выплатам, да и свободный денежный поток намекает на то, что выплата будет не увесистой по сравнению с другими металлургами.

💬 НЛМК: хороший отчёт. Выручка составила — 506₽ млрд, операционная прибыль — 127₽ млрд, чистая прибыль — 92₽ млрд. У компании отрицательный чистый долг, что даёт надежду на выплату дивидендов (100% денежного потока). Компания продемонстрировала существенный рост рентабельности и с тем, что ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 года, можно сделать вывод о сверх дивиденде, который будет существенно выше, чем у других собратьев по стали (учитывайте денежные средства, отрицательный чистый долг, цену акции и прогнозируемый свободный денежный поток). Ложкой дёгтя может стать, что суд поддержал решение ФАС оштрафовать Северсталь на 8,7₽ млрд (необоснованное завышение цен на горячекатаный плоский прокат), напомню, что аналитики Bank of America в январском обзоре указывали, что ММК может заплатить от 4 млрд до 60₽ млрд, НЛМК — от 1 млрд до 15₽ млрд и Северсталь — от 1 млрд до 16₽ млрд. Опять же положение НЛМК выглядит не самым критичным, а вот ММК может здорово поплатиться.

Источник БКС

📌 Продажа/покупка акций состоялась 4 января, за это время акции НЛМК подросли на 8,04%, а акции ММК на 8,45% (продал акции ММК в плюс 37,4%). Теперь жду кульминации по дивидендам, ибо гендиректора Северстали Александра Шевелёва заявил о том, что совет директоров на ближайшем заседании рассмотрит выплату дивидендов и вероятность выплаты достаточно высокая, а значит следующем в этой цепочке должен быть — НЛМК. При этом конъюнктура внутреннего рынка для металлургов остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности). Единственное, что может огорчить данную отрасль — это укрепление ₽, уплата штрафов и корректировка мер по льготной ипотеке, но это слегка снизит показатели металлургов (показателен будет II-III квартал 2024 г.).

![Почему мы часто ошибаемся в своих торговых решениях? Синдром FOMO. [ + тест] Инвестиции, Успех, Финансы, Инвестиции в акции, Биржа, Трейдинг, Длиннопост, Telegram (ссылка)](https://cs14.pikabu.ru/post_img/2024/01/27/7/1706356033163677461.jpg)