- Минфин опубликует отчет по нефтегазовым доходам в августе и укажет сумму валютных операций по бюджетному правилу.

- Закрытие реестра акционеров для участия в ВОСА Новатэка по поводу дивидендов, которое состоится 29 сентября.

IMOEX - На вчерашних торгах открылись гэпом вверх, затем, после дневного боковика перешли к укреплению и закрылись в хорошем плюсе, обновив полуторалетнюю вершину. Росту способствовал валютный фактор и дорожающая нефть. Также благоприятно на индекс влияют последние сильные отчеты и ожидания дивидендов. При условии сохранения слабого рубля и ценового оптимизма нефти можем увидеть индекс на 3300 в ближайшее время. Нефтегазовый сектор выглядит сильнее рынка.

$USDRUB - 96,8р. Ожидания дальнейшего ужесточения денежно-кредитной политики ЦБ и риторика властей в поддержку рубля сдерживает участников рынка от более активной покупки валюты, несмотря на это доллар продолжает медленное поступательное движение к ближайшему сопротивлению на уровне 97,6р, что говорит о недостаточности мер на текущий момент и слабой продаже валюты экспортерами.

Размер счета на 31.08.2023 составляет 1 147 335 рублей. С 31.07.2023 счет увеличился с 1 052 006 на 95 329. В августе пополнений не было. Доходность счета (за вычетом пополнений) составила 9,06%. За это время индекс Мосбиржи полной доходности (MCFTRR) вырос на 5,03%.

За 8 месяцев 2023 года доходность (за вычетом пополнений) составила 62,37%. MCFTRR за это время вырос на 56,04%.

Стоимость портфеля увеличивается как за счет пополнений (61% от текущей стоимости портфеля), так и за счет роста курсовой стоимости финансовых инструментов и полученных дивидендов/купонов (39% от текущей стоимости портфеля).

Таблица с доходностью (за вычетом пополнений) и волатильностью портфеля за весь период инвестирования.

Также полезно сравнить полученные результаты с доходностью по депозитам. Согласно данным Банка России, максимальная процентная ставка по вкладам составляла: 4,56% в конце марта 2021, 18,58% в марте 2022 и 7,676% в марте 2023. Итак, годовой депозит с реинвестированием, открытый в конце марта 2021, принес бы (по формуле сложного процента) 27,87%. Таким образом, портфель выигрывает у банковского депозита.

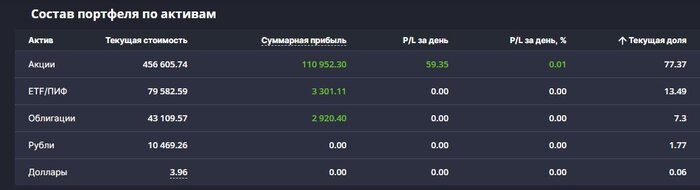

Актуальная структура портфеля представлена ниже.

Ниже прикрепляю скрины с портфелем акций из отчета брокера.

Облигации составляют 16,3% от общего счета.

3,6% от общего счета составляет заблокированный FXUS и остаток денежных средств.

В течение месяца состав портфеля может измениться. Обо всех изменениях пишу в телеграм.

▪️Интересуясь фондовым рынком, вы скорее всего, замечали резкий рост цен на акции компаний третьего эшелона. Однако, что такое эшелоны и почему изменения цен на акции первого эшелона обычно не превышают 5%, в то время как цены на акции третьего эшелона могут изменяться на десятки процентов всего за несколько часов?

▪️Эшелон — это термин из биржевого сленга, который отражает уровень популярности конкретных акций среди инвесторов. Однако, формальных правил отнесения той или иной акции к определенному эшелону не существует. Обычно инвесторы сопоставляют уровни листинга на Московской бирже с определенным эшелоном, к которому можно отнести бумагу. Давайте более детально разберемся в особенностях эшелонов и причинах их роста.

📄Что такое листинг📄

▪️Листинг — это процесс, который предшествует торгам акций на бирже. Он включает в себя допуск ценных бумаг к обращению на бирже. Компания должна соответствовать определенным требованиям и условиям, чтобы быть допущенной к листингу. Московская биржа предоставляет три уровня листинга, каждый из которых имеет свои требования.

▪️Уровень листинга зависит от капитализации компании, объемов торгов и доли акций в свободном обращении. Чем выше уровень листинга, тем более серьезные требования предъявляются к компании со стороны биржи.

▪️Первый (высший) уровень котировального списка — это список наиболее стабильных и ликвидных ценных бумаг, в который входят компании, такие как Сбербанк, ЛУКОЙЛ и другие «голубые фишки». Чтобы попасть в этот список, компания должна соответствовать наиболее строгим требованиям включая наличие на рынке не менее трех лет и предоставление отчетности по МСФО за последние три календарных года. Кроме того, если капитализация компании превышает 60 млрд рублей, то свободно обращающиеся акции должны составлять не менее 10% от всего выпуска обыкновенных акций.Дневной медианный объем торгов такими ценными бумагами должен быть выше 3 млн рублей.

▪️Разберемся с котировальным списком второго уровня. В этот список попадают акции менее ликвидных компаний, например, «Аптечной сети 36,6». Для компаний уровнем ниже требования менее строгие: существование компании может быть не менее одного года, а в некоторых случаях — одного месяца при контроле дочерней организации. Требуется также раскрытие отчетности по МСФО за последний календарный год. Для обыкновенных акций в свободном обращении должно быть не менее 10% от выпуска, а рыночная стоимость акций в свободном обращении не менее 1 млрд рублей.Дневной медианный объем торгов должен быть выше 500 тыс. рублей.

▪️III уровень листинга ценных бумаг является некотируемой частью списка, на котором представлены бумаги с самыми базовыми требованиями в соответствии с российским законодательством. Эти бумаги считаются наиболее рисковыми и доступны только квалифицированным инвесторам, либо тем, кто успешно прошел тестирование у брокера. Для того, чтобы бумага могла попасть на третий уровень листинга, она должна соответствовать следующим требованиям:

✅Соблюдение требований законодательства РФ, включая нормативные акты Банка России;

✅Регистрация проспекта эмиссии у Банка России;

✅ Обязанность раскрытия информации в соответствии с законодательством Российской Федерации о регулировании рынка ценных бумаг.

▪️Чем ниже уровень листинга на бирже, тем ниже уровень ликвидности акций и выше их волатильность. Это связано с тем, что низкая ликвидность ведет к увеличению разрыва между ценами покупки и продажи, что в свою очередь приводит к росту волатильности. Кроме того, с низкими объемами торгов любая новость или слух могут быстро привести к резкому изменению цены акций на 20-30%.

📈Факторы, способствующие резкому росту акций📈

▪️Одной из главных причин резкого роста стоимости акций является изменение структуры объема торгов акциями на рынке. По итогам апреля 2022 года на физических лиц пришлось 81,5% всех торгов акциями. Это в два раза больше, чем в начале года, когда доля физических лиц была значительно меньше.

▪️Крупные институциональные инвесторы уходят с рынка, что приводит к уменьшению ликвидности и сужению круга инвесторов. Такая ситуация способствует расцвету стратегии pump&dump, которая заключается в манипуляционном разгоне стоимости ценных бумаг для последующей их продажи на пике цены.

❗️Мое мнение простое, такой скачок акций может быть временным явлением и иметь негативные последствия для рынка в целом. Поэтому важно следить за изменениями и принимать соответствующие меры для защиты интересов инвесторов.

Если крупные институциональные инвесторы не вкладывают свои средства в акции небольших компаний, то цены на такие акции могут значительно отклоняться от их реальной стоимости. В такой ситуации, даже небольшие объемы инвестиций частных инвесторов могут привести к «раскачиванию» цен на акции в третьем эшелоне. Большое количество социальных сетей и телеграм-каналов с активной аудиторией только усугубляют эту проблему. Если вы подписаны на такие каналы, то наверняка слышали о таких практиках, как торговля «по сигналам» или закрытые чаты, где опытные и нечестные инвесторы договариваются о разгоне цен на акции. Они умело манипулируют рынком, увеличивая цены на акции за счет доверчивых участников, а затем продают их на пике.

Доверчивые участники фондового рынка часто подвержены эмоциям и давлению синдрома упущенной выгоды, что редко позволяет им сохранить свои инвестиции. Однако, даже инвестируя крупные суммы, они не могут значительно повлиять на котировки компаний первого эшелона, имеющих большое количество акций в свободном обращении.

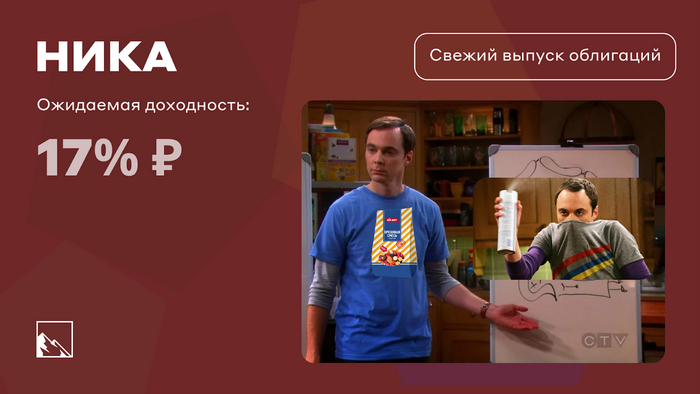

Любители получать на орехи довольны, выходит второй выпуск «ореховых» облигаций, но на этот раз с привкусом дихлофоса. ВДО в полном смысле этого слова. Низкий рейтинг, высокая доходность, инвестиции в оборотный капитал.

Купон у Ники 17% — это больше, чем у ФЭС-Агро, Интерлизинга, ДАРС-Девелопмент и даже CTRL или Azur 16%. Но эти компании сильнее по финансовым показателям. Обещают в Нике выплачивать купоны деньгами, а не орехами. Ну и ждём скоро новые выпуски, не пропустите.

Объём выпуска — 300 млн, доходность 17%. Срок 5 года, с call-офертой и с амортизацией с 9-го купона. Купоны 4 раза в год. Рейтинг B- от НРА (декабрь 2022).

Ника — это орешки и сухофрукты в пакетиках. Покупают изюм с арахисом, заливают глазурью, кладут в пакетики и продают. Также это теперь ещё дихлофос и другие баллоны: освежители воздуха, газ и пр. Тикер 🥜🪲 Сайт: https://nikatorg.com

Выпуск: НИКА-001P-02

Объём: 300 млн

Начало размещения: 5 сентября 2023 (сбор заявок до 5 сентября)

Срок: 5 лет

Купонная доходность: 17%

Выплаты: 4 раза в год

Оферта: да

Амортизация: да

Почему Ника? У них же нет ничего кроме орехов

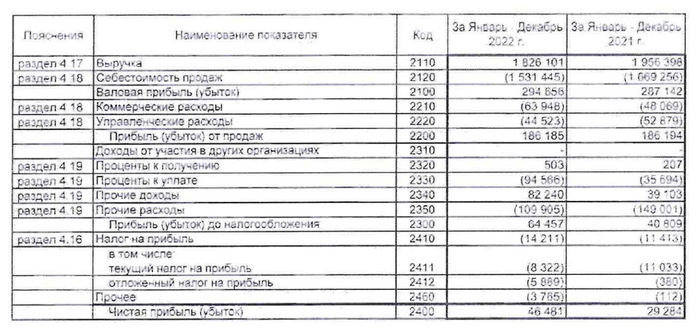

Согласен, лучше сюда не лезть, кроме оборотного капитала у компании ничего нет. Но прибыль генерируется, в 2022 году получили 46 млн (29 млн в 2021). Выручка снизилась при этом с 1,95 млрд до 1,82 млрд.

В 1П2023 прибыль вышла на уровне 2022 года — 41 млн против 39 млн. Выручка снизилась за полугодие с 860 млн до 650 млн. Но объёмы продукции на складах растут, возможно, успели накупить сухофруктов по низким ценам.

У Ники большие долги, особенно краткосрочный смущает. Краткосрочный долг 483 млн, долгосрочных долгов на 746 млн. Долгов у компании в 12 раз больше, чем собственный капитал. Компании за 2 года не удалось повысить собственный капитал и снизить долговую нагрузку.

О рисках говорит и низкий рейтинг — B- от НРА. Что говорят: высокий финансовый леверидж, низкий уровень перманентного капитала, низкая оценка покрытия долга денежным потоком от операционной деятельности. Из плюсов только то, что Ника ещё не обанкротилась за 8 лет существования, а также нормальная рентабельность чистой прибыли.

Ну и вишенка на торте — Ника собралась заниматься продажей аэрозольной продукции! Дихлофосом их всех, дихлофосом! Странная смена вектора, как мне кажется. От орешков к пшикалкам.

Эта авантюра не про здравый ум.. Единственное — под апсайд или до 6–12 месяцев на свой страх и риск. Там и возможная оферта через 2 года (если ставка снизится сильно, под рефинанс можно устроить оферту), и амортизация начнётся. Выпуск для инвесторов с крепкими орешками. Я заявку небольшую подал, но срок держания этих облигаций ограничиваю для себя 6 месяцами, а то и меньше. Первый выпуск размещался долго и сложно, так что второй тоже может затянуться. Вообще, может даже даунсайд произойти вместо апсайда, выпуск-то без изюминки и с привкусом дихлофоса.

Подписывайтесь на мой телеграм-канал ↗ про инвестиции, финансы и недвижимость.

Все календари были перевернуты, а значит надо срочно подводить итоги ушедшего августа. Давайте посмотрим, что произошло с моим небольшим публичным инвестиционным портфелем, на какую доходность я вышел, и какие активы я покупал в августе.

Начну с самого начала, а именно с размера портфеля. На начало августа его размер составлял 562 000 рублей, а на на 31.08.2023 мой портфель почти достиг 600 тысяч, остановившись на 590 700 рублей. Таким образом за август прирост составил 28 700 рублей или на +4,9%. В августе были и пополнения, но и естественный гармонический рост тоже имел место. Причем этот рост был обусловлен и широкой диверсификацией бумаг в портфеле.

Сама структура портфеля от месяца к месяцу в этом году существенно не менялась: 1) превалирующую долю в нем занимают акции (77,4%) 2) далее идут ETF с долей 13,5% 3) облигации 7,3% 4) кэш 1,8%

Реально же, если раскрыть структуру ETF, то долю акций можно смело увеличивать до 90%. В портфеле в этот раз оказалось «много» денег, которые остались с прошлого инвестиционного марафона и внезапно прилетевшие дивиденды от американских акций, которые по «чайной ложке» Евроклир перечисляет в Тинькофф, а тот раскидывает их инвесторам (но сам факт перечисления уже обнадеживает).

По прибыли портфеля или второму показателю по значимости любого инвестиционного портфеля можно отметить, что последние 11 месяцев мой портфель находится в зеленой зоне и дает прибыль. С одной стороны, это логично, так как на растущем рынке показывать прибыль очень легко, но с другой стороны, у части инвесторов даже на растущем рынке случаются красные свечи. И если раньше я воспринимал прибыль как нечто должное и независящее от инвестора на растущем-то рынке, то сейчас я понимаю, что рост, кроме всего, также вытекает из сбалансированности портфеля.

Таким образом, за август прибыль портфеля составила 21 400 рублей, то есть это полностью пассивный доход, так как я активно не инвестирую, а лишь пополняю свой портфель 1-2 раза в месяц, да и в последние месяцы я не то что пополняю, я больше распределяю и ранжирую активы в своем портфеле в рамках имеющегося небольшого бюджета. И даже несмотря на это прибыль портфеля в августе составила +3,6%.

Для наглядности я всю статистику еще свёл в exel-таблице, чтобы понять откуда взялась эта прибыль. Видно, что за месяц были выплачены купоны в размере 1366 рублей, дивиденды — 530 рублей и 3,3 доллара. В августе мной был открыт новый ИИС (опять в Сбере) и часть денег я перебросил с уже обычного сберовского брокерского счета на ИИС. Фактическое пополнение составило 10 000 рублей — в рамках инвестиционной стратегии, а значит на 18 700 рублей портфель вырос гармонически.

Сделки августа у меня были направлены на покупку облигаций, которые я решил расставить по принципу лестницы — получать купонные выплаты на ежемесячной основе. Для этого были выбраны субфедеральные облигации 5 разных выпусков. Субфедеральные облигации — это почти что ОФЗ, только их выпускает не Министерство финансов России, а субъекты федерации. По таким облигациям доходность немного выше. И для соблюдения принципа лестницы добавил 2 облигации ВДО.

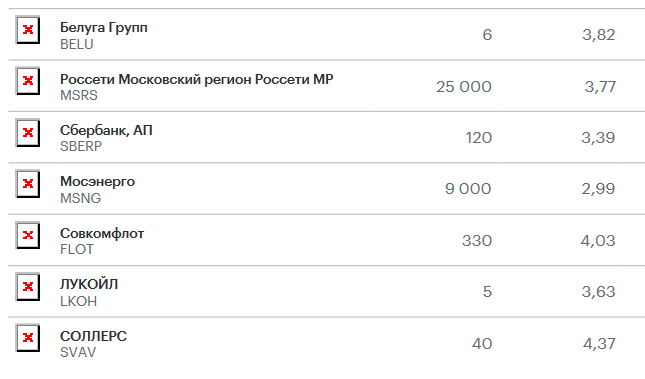

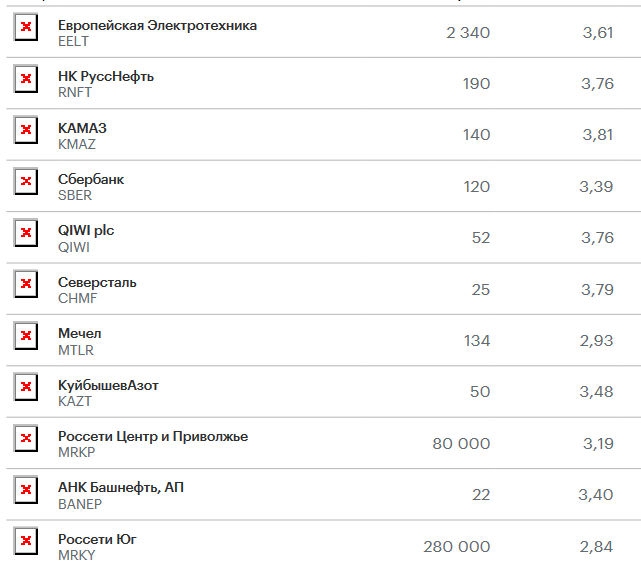

Функционал площадки интелинвест, на которой я собственно и веду учет свои инвестиций, и с которого делал скрины выше и ниже, позволяет проанализировать какие акции в портфеле показали максимальный рост и падение.

Топ-5 лучших по доходности и топ-5 лузеров выглядит следующим образом:

Здесь радует тот факт, что на долю лузеров приходится объем портфеля гораздо меньший, чем на долю лучших компаний. И если уже начали о структуре, то я продолжаю придерживаться своей инвестиционной стратегии, согласно которой доля актива не должна превышать 5-7% портфеля. Из этого «золотого правила» диверсификации у меня выпадают только акции Сбербанка, которые с начала года выросли как на дрожжах.

Удачных вам инвестиций. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Несмотря на капризы погоды, лето неумолимо приближается. Значит, занятия в спортивном зале или домашние тренировки получится заменить на активности под открытым небом. Собрали для вас товары, которые сделают уличные воркауты интереснее, увлекательнее и полезнее.

Мегамаркет дарит пикабушникам промокод килобайт. Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

В компактную поясную сумку поместятся телефон, ключи, кошелек или другие нужные мелочи. Во время тренировки все это не гремит и не мешает, но всегда находится под рукой. Материал сумки прочный и влагонепроницаемый, вещи в ней защищены от повреждений, царапин или пота.

С фитнес-резинкой можно тренировать все группы мышц: руки, ноги, кор, ягодицы. А еще она облегчает подтягивания и помогает мягко растягиваться. В сети можно найти огромное количество роликов с упражнениями разной степени сложности. Нагрузка легко дозируется: новичкам подойдет резинка с сопротивлением до 23 кг, опытным атлетам — до 57 кг. При этом оборудование максимально компактно и поместится даже в небольшую сумку.

Для тех, кому надоели обычные тренировки. Слэклайн — это стропа шириной 50 мм, с помощью которой осваивают хождение по канату. Тренажер учит сохранять баланс, прокачивает координацию и концентрацию, а еще дает отличную нагрузку на спину, руки и ноги.

Настольный теннис — простой в освоении вид спорта, который отлично помогает размяться и тренирует скорость реакции. В комплект входят две ракетки, три мяча, сетка, накладка и чехол — все, что нужно, чтобы поиграть вечером во дворе с другом или устроить небольшие соревнования. Этот недорогой набор подойдет именно для развлечения и веселья, устанавливается почти на любой стол.

Еще один вид спорта, которым можно заниматься, даже не имея серьезной подготовки — бадминтон. С набором от Wish Steeltec вы сможете потренировать силу удара, побегать и просто хорошо провести время. Детали яркие, так что их трудно потерять даже на природе. Леска натянута прочно, ресурса ракеток должно хватить не на один сезон.

Фрисби воспринимается как простое пляжное развлечение. Тем не менее перекидывание друг другу тарелки задействует все группы мышц и развивает скорость реакции. Эта тарелка летит далеко и по понятной траектории — отличный снаряд для начала. Кстати, фрисби — это еще и ряд спортивных дисциплин со своими правилами и техническими сложностями, так что игра с друзьями может перерасти в серьезное увлечение.

Стильный мяч из износостойкой резины отлично подходит для уличных тренировок. Вы сможете поиграть компанией в баскетбол или стритбол или просто отработать броски. При производстве используется технология сбалансированного сцепления: это значит, что снаряд не сбежит от вас и будет двигаться по стабильной траектории.

Футбол — один из самых популярных в России видов спорта. Играя, можно отлично побегать, потренировать меткость и отработать взаимодействие в команде. Футбольный мяч Torres Striker выполнен из качественного полиуретана и резины и выдержит не один десяток матчей, не потеряв упругости. Отличная балансировка и оптимальный размер делают его подходящим как для взрослых, так и для подростков. Он достаточно тяжелый, почти как в профессиональном спорте, так что совсем малышам не понравится.

Пляжный или обычный волейбол? А может быть, пионербол, как в детском лагере? Мяч TORRES SIMPLE COLOR подойдет для любой из этих игр. Камера отлично держит давление, поэтому вам не придется постоянно подкачивать его, а качественные материалы (полиуретан и бутил) сохраняют все характеристики даже при интенсивном использовании.

Многоскоростной велосипед с рамой 19-го размера подойдет как мужчинам, так и женщинам. Это отличный вариант для новичков: модель доступная, удобная. Поможет понять, нравится ли вам велоспорт. Конструкция велосипеда позволяет ездить по дорогам разных типов, поэтому вы сможете перемещаться по городу или отправиться в поход. Есть складной механизм — велосипед с ним легко возить в машине, на электричке и просто хранить в кладовке.

Более продвинутая модель для тех, кто уже оценил прелесть движения на двух колесах. Геометрия велосипеда предполагает вертикальную посадку. Это обеспечивает более удобное положение тела, чем на других байках. В конструкции предусмотрены детали для комфорта и безопасности: пружинная вилка с ходом 100 мм, сервисная подводка тросов и дисковые гидравлические тормоза.

Если вы не фанат велоспорта, но хотите получить свою дозу физической нагрузки, перемещаясь по городу, выбирайте самокат. В модели PLANK Magic 200 есть регулировка руля по высоте, надежные тормоза и прочная увеличенная дека из алюминия. Когда вы катаетесь на самокате, работают мышцы ног, ягодиц, спины и живота, а заодно добираетесь, куда нужно. Если вы решите сделать паузу в тренировках, самокат легко складывается для хранения.

Любая активность на свежем воздухе требует хорошей обуви, специально сделанной для занятий спортом. Яркие кроссовки Hoka RINCON 3 с облегченным весом амортизируют, снижают нагрузку на суставы. Выраженный рельеф подошвы обеспечивает сцепление с поверхностью вне зависимости от того, где проходит тренировка: на специальной площадке, асфальте или грунте.

Легкие женские кроссовки из линейки Clifton подходят для занятий на твердых покрытиях. Дышащий сетчатый верх поддерживает вентиляцию стоп, чтобы можно было тренироваться даже в жару. Подошва из легкой пены EVA гасит силу ударов. Кроссовки беговые, подходят для тренировок на длинных дистанциях.

Во время занятий на свежем воздухе важно защитить голову от перегрева. С этим отлично справится легкая и светлая бейсболка — например, от GLHF. Она удобно сидит на голове, не сваливается и не отвлекает от занятий, благодаря сетке голова меньше потеет. Козырек жесткий и не мнется.

Не забудьте защитить кожу от солнца — чтобы не было мучительно больно на следующий день после тренировки под открытым небом. В этом поможет крем против пигментных пятен с сильной защитой от ультрафиолета SPF50. Водостойкая текстура легко наносится и быстро впитывается, действует два часа — потом крем нужно обновить.

Удобные и стильные солнцезащитные очки защищают глаза благодаря фильтру UV400, который поглощает до 99.99% ультрафиолета. Они выполнены из легких материалов и плотно прилегают к голове. Ударопрочные поликарбонатные линзы с антибликовым покрытием подходят для разных видов спорта.

Используйте промокод килобайт на Мегамаркете.Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

Реклама ООО «МАРКЕТПЛЕЙС» (агрегатор) (ОГРН: 1167746803180, ИНН: 9701048328), юридический адрес: 105082, г. Москва, ул. Спартаковская площадь, д. 16/15, стр. 6

«Каршеринг сдохнет, потому что машины в 2 раза подорожали» VS «Каршеринг озолотится, потому что машины в 2 раза подорожали». В эфире шоу «Свежие облигации на размещении», и сегодня мы попробуем понять, стоит ли обратить своё пристальное внимание на третий выпуск бондов Делимобиля.

Купон у Делимобиля 14,5% — это как у ФПК Гарант-Инвест, но на весь срок. Больше, чем у ФЭС-Агро (14%) и Интерлизинга (13,5%), но если сравнивать с хардкором ВДО, то у ДАРС-Девелопмент, например, 15,5–16%, а у мелкого лизинга типа CTRL или Azur 16%+. Для своего рейтинга — купон хорош.

Объём выпуска — 2,5 млрд, доходность 15,5–16%. Срок 4 года, без оферты и амортизации. Купоны 12 раз в год. Рейтинг A+ от АКРА (май 2023).

Делимобиль (Каршеринг Руссия) — это, если кто не знает, самый популярный в Москве и в России каршеринг. Тикер ➗🚗 Сайт: https://delimobil.ru

Выпуск: Каршеринг Руссия-001Р-03

Объём: 2,5 млрд

Начало размещения: 8 сентября 2023 (сбор заявок до 5 сентября)

Срок: 4 года

Купонная доходность: 14–14,5%

Выплаты: 12 раз в год

Оферта: нет

Амортизация: нет

Почему Делимобиль? Автомобили у них какие-то китайские…

Во-первых, Делимобиль — лидер рынка каршеринга. Рвёт рынок Москвы, в регионах сидит глубже всех конкурентов (правда там и колёса чаще снимают, но что ж поделать). Больше всего юзеров, развитие активное. Прирастает на 18% по парку ежегодно, на 22% по пользователям и на 56% по выручке. Круто? Безусловно, отличный рост, хотя хейтеры говорят, что им эти ваши каршеринги в провинции не нужны, лучше в кредит на 7 лет купить, потому что своя.

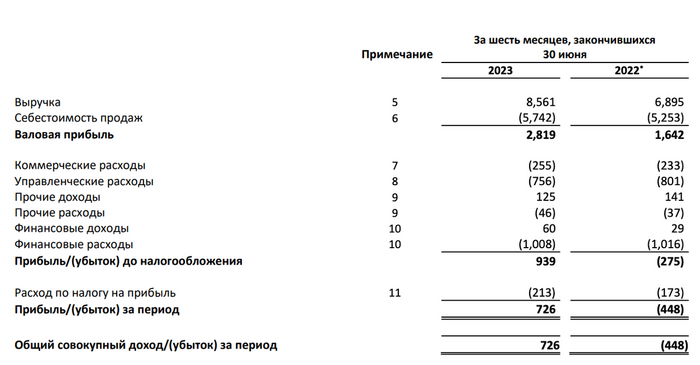

Делимобиль отчитывается по красоте. Можно и презентацию посмотреть, и бухгалтерскую отчётность, и картинки с графиками. А основатель Делимобиля итальянец Винченцо Трани держит слово и никуда не уходит из России. Оно и понятно, он ведь наш, даже имя у него славянское — Винченцо. А теперь — тадам! Делимобиль наконец-то вышел в плюс!

На самом деле, я ждал выход в плюс ещё по итогам 2022 года, но тогда не сложилось, небольшой убыток был зафиксирован, хотя 2П2022 закончилось отлично. 1П2023 — в уверенном плюсе. 726 млн чистейшей прибыли против 448 млн убытков в тот же период прошлого года. Выручка за 1П2023 составила 8,5 млрд (6,9 млрд в 1П2022). Соглашучь, что сравнивать с первым полугодием 2022 года не совсем корректно, но можно сравнить с вторым полугодием 2022. В предыдущем полугодии прибыль составила 284 млн, прогресс.

Долговая нагрузка комфортная. При годовой EBITDA в районе 5 млрд показатель Чистый долг / EBITDA получится меньше 3,5, хотя с новым выпуском в районе 3,5–4 и будет на конец года. Показатель Чистый долг / EBITDA за 2022 год был 3,6.

Выручка растёт на 24% п/п. EBITDA за 1П2023 составила 2,5 млрд, на 91% лучше п/п. Рентабельность по EBITDA составляет 29% — отличные показатели. Только посудите: в цепочке автопроизводители → лизингодатели → каршеринги в выигрыше вообще все, а при продаже GAC, JAC, BAIC и прочих китайчиков в выигрыше только китайцы и банки, которые выдают автокредиты.

Потому-то каршеринг и обречён на успех. Подавляющее большинство людей уже осознало, что каршеринг выгоднее, особенно при стоимости Москвича 3 в миллионах рублей почти такой же, как название модели.

Новый выпуск призван ещё сильнее оторваться от конкурентов, получать ещё больше прибыли и наконец-то заткнуть хейтеров. В отличие от ВУШ, тут нет даже запретительных рисков. Первые два выпуска я брал, заявку по третьему также уже подал. Что касается апсайда, то не та сейчас ключевая ставка, чтоб его ждать. А вот относительно объёма — возможно, полностью удовлетворить заявки не смогут, поскольку выпуск намного меньше прошлого. Да и про 14,5% — сильно позитивные ожидания, не факт, что будет выше 14%.

Подписывайтесь на мой телеграм-канал ↗ про инвестиции, финансы и недвижимость.