Свежие облигации: Делимобиль на размещении

«Каршеринг сдохнет, потому что машины в 2 раза подорожали» VS «Каршеринг озолотится, потому что машины в 2 раза подорожали». В эфире шоу «Свежие облигации на размещении», и сегодня мы попробуем понять, стоит ли обратить своё пристальное внимание на третий выпуск бондов Делимобиля.

Купон у Делимобиля 14,5% — это как у ФПК Гарант-Инвест, но на весь срок. Больше, чем у ФЭС-Агро (14%) и Интерлизинга (13,5%), но если сравнивать с хардкором ВДО, то у ДАРС-Девелопмент, например, 15,5–16%, а у мелкого лизинга типа CTRL или Azur 16%+. Для своего рейтинга — купон хорош.

Объём выпуска — 2,5 млрд, доходность 15,5–16%. Срок 4 года, без оферты и амортизации. Купоны 12 раз в год. Рейтинг A+ от АКРА (май 2023).

Делимобиль (Каршеринг Руссия) — это, если кто не знает, самый популярный в Москве и в России каршеринг. Тикер ➗🚗 Сайт: https://delimobil.ru

Выпуск: Каршеринг Руссия-001Р-03

Объём: 2,5 млрд

Начало размещения: 8 сентября 2023 (сбор заявок до 5 сентября)

Срок: 4 года

Купонная доходность: 14–14,5%

Выплаты: 12 раз в год

Оферта: нет

Амортизация: нет

Почему Делимобиль? Автомобили у них какие-то китайские…

Во-первых, Делимобиль — лидер рынка каршеринга. Рвёт рынок Москвы, в регионах сидит глубже всех конкурентов (правда там и колёса чаще снимают, но что ж поделать). Больше всего юзеров, развитие активное. Прирастает на 18% по парку ежегодно, на 22% по пользователям и на 56% по выручке. Круто? Безусловно, отличный рост, хотя хейтеры говорят, что им эти ваши каршеринги в провинции не нужны, лучше в кредит на 7 лет купить, потому что своя.

Делимобиль отчитывается по красоте. Можно и презентацию посмотреть, и бухгалтерскую отчётность, и картинки с графиками. А основатель Делимобиля итальянец Винченцо Трани держит слово и никуда не уходит из России. Оно и понятно, он ведь наш, даже имя у него славянское — Винченцо. А теперь — тадам! Делимобиль наконец-то вышел в плюс!

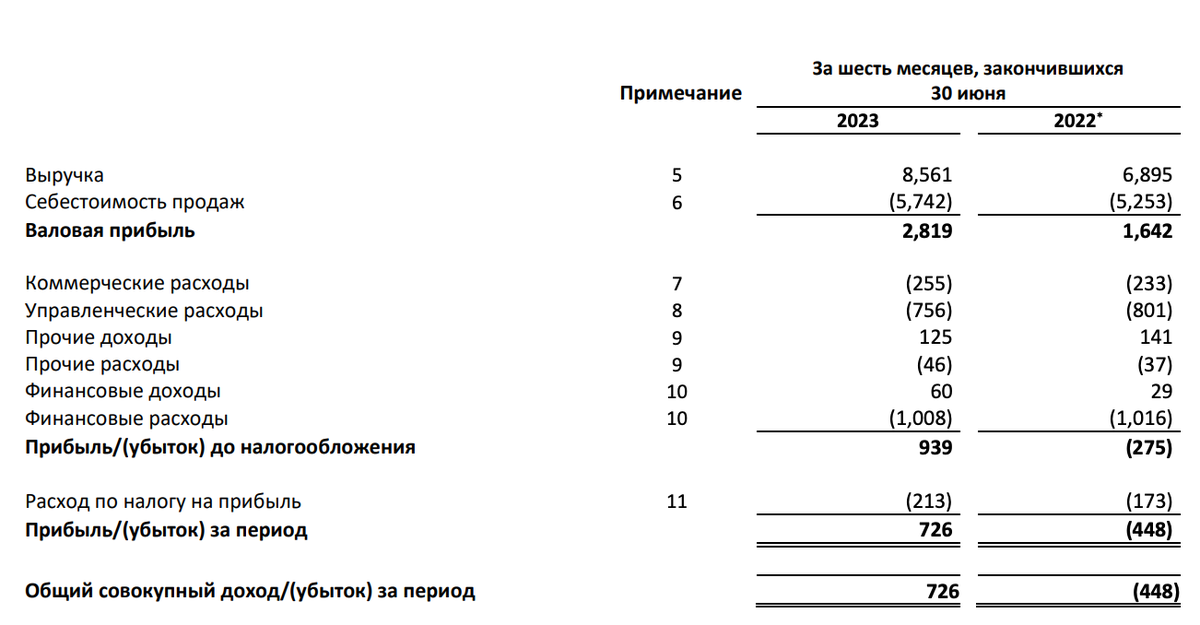

На самом деле, я ждал выход в плюс ещё по итогам 2022 года, но тогда не сложилось, небольшой убыток был зафиксирован, хотя 2П2022 закончилось отлично. 1П2023 — в уверенном плюсе. 726 млн чистейшей прибыли против 448 млн убытков в тот же период прошлого года. Выручка за 1П2023 составила 8,5 млрд (6,9 млрд в 1П2022). Соглашучь, что сравнивать с первым полугодием 2022 года не совсем корректно, но можно сравнить с вторым полугодием 2022. В предыдущем полугодии прибыль составила 284 млн, прогресс.

Долговая нагрузка комфортная. При годовой EBITDA в районе 5 млрд показатель Чистый долг / EBITDA получится меньше 3,5, хотя с новым выпуском в районе 3,5–4 и будет на конец года. Показатель Чистый долг / EBITDA за 2022 год был 3,6.

Выручка растёт на 24% п/п. EBITDA за 1П2023 составила 2,5 млрд, на 91% лучше п/п. Рентабельность по EBITDA составляет 29% — отличные показатели. Только посудите: в цепочке автопроизводители → лизингодатели → каршеринги в выигрыше вообще все, а при продаже GAC, JAC, BAIC и прочих китайчиков в выигрыше только китайцы и банки, которые выдают автокредиты.

Потому-то каршеринг и обречён на успех. Подавляющее большинство людей уже осознало, что каршеринг выгоднее, особенно при стоимости Москвича 3 в миллионах рублей почти такой же, как название модели.

Новый выпуск призван ещё сильнее оторваться от конкурентов, получать ещё больше прибыли и наконец-то заткнуть хейтеров. В отличие от ВУШ, тут нет даже запретительных рисков. Первые два выпуска я брал, заявку по третьему также уже подал. Что касается апсайда, то не та сейчас ключевая ставка, чтоб его ждать. А вот относительно объёма — возможно, полностью удовлетворить заявки не смогут, поскольку выпуск намного меньше прошлого. Да и про 14,5% — сильно позитивные ожидания, не факт, что будет выше 14%.

Подписывайтесь на мой телеграм-канал ↗ про инвестиции, финансы и недвижимость.

Лига Инвесторов

7.7K постов7.4K подписчика

Правила сообщества

1. Необходимо соблюдать правила Пикабу

2. Запрещены посты, не относящиеся к тематике сообщества

3. Запрещается откровенная реклама

4. Нельзя оскорблять участников сообщества.