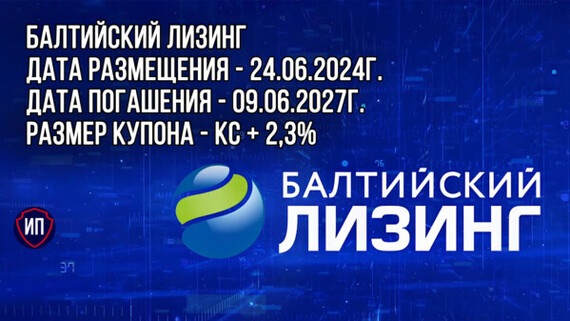

11 выпуск, второй флоатер компании с доходностью до 20% годовых. Растет при росте ключевой ставки

Мы делаем обзоры компаний, рынков, недвижимости. Ищем инвестиционные идеи, и делимся с вами

11ый выпуск облигаций и второй флоатер🐟. Без оферты и амортизации. Высокий рейтинг (АА- от Эксперт РА)

Флоатер – облигация с переменным купоном. Чаще всего, ставка привязывается к ключевой ставке / Ruonia / доходности ОФЗ, или инфляции

Одна из старейших лизинговых компаний с 33-летним опытом, диверсифицированным лизинговым портфелем.

Кто не знаком с лизингом – вся его суть в 1 картинке. В обзоре Европлана, мы касались и ближайших конкурентов: Балтийский лизинг, РЕСО. Из банковских холдингом всем на хвост наступает Альфа лизинг («на хвост» - фигурально, т.к. во многом, уже опередила).

Как работает лизинг изнутри: при покупке авто за 1 млн, ЛК возмещает НДС 20%, т.е. фактические вложения в лизинг 833 тыс., в то время как клиент платит за сумму долга с НДС. Вторая особенность в том, что ЛК берет кредит без НДС, а в лизинговом платеже (это услуга) он уже есть есть. За счет этого, маржа лизинга в сравнении с кредитом на пару процентов выше. Клиент получает налоговые преференции: зачет НДС и ускоренную амортизацию (т.е. снижение базы по налогу на прибыль)

Как всегда, начинаем с аудиторского заключения. Почему это важно?

Стандартная оговорка про субъективность резервов. С этим мы сталкивались при разборе МФО. Но такая оговорка и во всех финансовых компаниях: лизинг, банки.

Рост рынка = рост бизнеса заметного и эффективного участника

За первый квартал есть только РСБУ: выручка растет, а прибыль – почти нет. Рентабельность под давлением из-за высоких ставок и роста административных издержек.

А с балансом проблемы: предыдущий собственник (банк Открытие) распределял почти 80% прибыли через дивиденды. Когда финансовый бизнес растет – он не может развиваться только за счет кредитов – снижается устойчивость. Новый акционер в 2023-24 еще не выплачивал дивиденды. Надеемся, его подход будет более прагматичным

Для сравнения с конкурентами, мы решили оценивать лизинговые компании по трем параметрам:

- фин.устойчивость (доля собственного капитала)

- валовая маржа (пока берем ее отсюда, но скоро обновим)

Качество портфеля – наша разработка и мы будем ее совершенствовать. Мы берем всех-всех действующих клиентов лизинговых компаний и протаскиваем их через собственный скоринг. По ходу рассмотрения новых лизинговых компаний – будем добавлять данные

У Балтийского лизинга высокое качество портфеля, но низкая валовая маржа и низкая финансовая устойчивость. Все же, нам нравятся 2 другие бизнес-модели:

- или Европлан (низкая маржа, но высокое качество),

- или РЕСО (среднее качество портфеля, но оооочень высокая маржа)

• Опустошенный баланс со времен Открытия. Компании надо залатать раны

• В I квартале сменилась управленческая команда. Эксперт РА оценил как «ок»

• В 2023 году сменился собственник, есть версии, что покупка прошла в кредит и этот кредит придется отдавать (в т.ч. дивидендами?)

• Высокая чувствительность группы к высоким ставкам: Контрол занимает дорого. Облигации Балтийского лизинга тоже на 1-1,5% дороже ближайших конкурентов со схожим рейтингом. Это будет давить на маржу

• Старейшая и легендарная лизинговая компания из СПб

• Качественный портфель и высокие стандарты корп.управления (см. Эксперт РА)

• Высокий кредитный рейтинг, хорошая доходность

Диапазон размещения +2,3-2,5% к КС. Первый флоатер (10 выпуск) торгуется по 100,2% к номиналу. 11 выпуск отличается от 10 меньшим объемом (будет ниже ликвидность) и отсутствием амортизации (скорее хорошо). Комиссия на первичке обычно выше (в Т-Инвестициях 0,15%), что нивелирует премию 10 выпуска. Мы бы купили, но у нас уже есть

Но не стоит забывать: для нас высокая доходность, а для компании – дорогой долг. Наблюдаем

• Балтийский лизинг, 10 выпуск (КС+2,3%, торгуется по 100,2%)

• АФК Система, 30 выпуск (КС+2,2%, торгуется по 100,4%)

Наши фавориты в облигациях:

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!