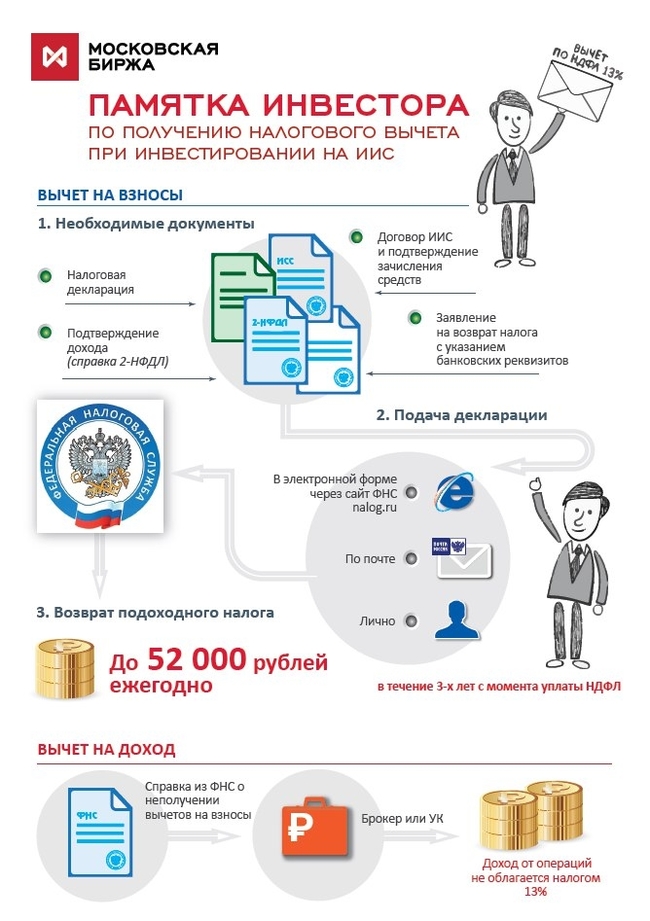

На что обращать внимание перед инвестицией?

Здравствуйте, уважаемые пикабушники, отвлекаясь от не очень удавшихся тем, хотелось бы обратить ваше внимание на простенький разбор аналитических коэффициентов. Если ваши инвестиции не ограничиваются вкладами в банк или банку, а может быть Вы хотели посмотреть на новые горизонты рынка, но не знаете куда смотреть, то ближайшие несколько постов обязательно Вам помогут. Если тема зайдет, то в начале будут простые разборы всяких коэффициентов, затем капнем в правовое регулирование и налоги, ну и в конце поговорим о методике отсеивания и выбора управляющих компаний.

Когда речь заходит о процентных ставках по вкладам в банк, то вроде как, все понятно. Когда же речь идет об инвестициях в ПИФ, ПАММ-счета, наборах акций, то % в год могут плясать в ту или иную сторону и что выбрать — загадка. Для решения этой проблемы на помощь приходят формулы, одна из них принадлежит Уильяму Форсайт Шарпу.

Часто трейдеры, управляющие компании и инвесторы обращают внимание на коэффициент Шарпа, но зачем они это делают, неужели дохода в год недостаточно? Проще говоря, этот показатель показывает темпы опережения рынка и насколько это опережение стабильно. Ведь когда речь заходит о своих кровных средствах, ответственностью пренебрегать нежелательно.

Предположим, есть 10 управляющих компаний, они показали разные доходы за год, но потенциально лучшими будут являться не те, что показали наибольший доход, а те, что показали самый стабильный (менее рискованный). Сравнить их можно с помощью простой формулы, которая используется на протяжении десятков лет.

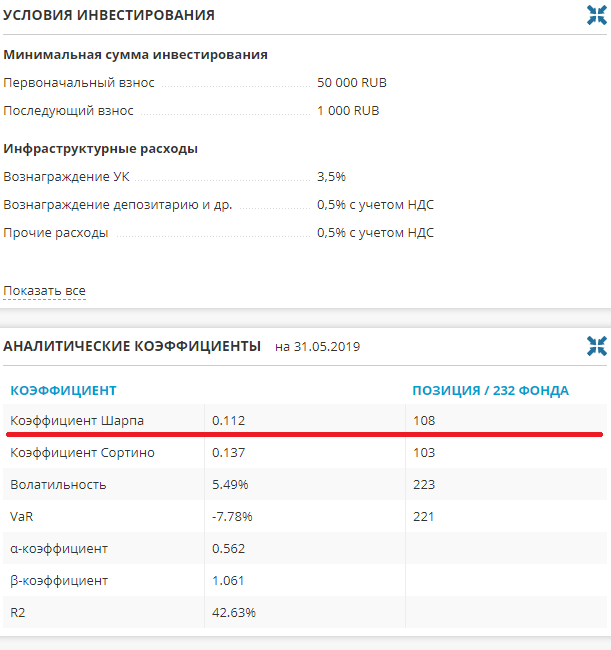

Например, в данных одного из фондов используют аналитические коэффициенты, где встречается и вышеупомянутый. Называть сам фонд не будем, чтобы не было рекламы:

Что же это за показатель, перейдем именно к нему:

На первый взгляд ничего не понятно, но это лишь на первый.

У нас имеются следующие обозначения:

R — доходность портфеля (актива)

Rf — доходность от альтернативного вложения (как правило, берется безрисковая процентная ставка, об этом чуть позже)

E — это и есть математическое ожидание R- Rf

σ - Среднее квадратичное отклонение (СКО) - это квадратный корень из среднего арифметического всех квадратов разностей между данными величинами и их средним арифметическим (опять сложно, но будет легче, обещаю).

Перейдем к делу, начнем с самого сложного — среднеквадратичного отклонения. Представим, что у нас есть набор чисел:

1. 1, 2, 3, 4, 5.

2. -235, -103, 3, 100, 250.

Очевидно, что разброс (рассеяние, или волатильность) гораздо больше во второй выборке. Следовательно, несмотря на то, что у этих двух выборок одинаковое среднее арифметическое (равное 3), они совершенно разные в силу того, что у второй выборки данные беспорядочно и сильно рассеяны вокруг центра, а у первой — сконцентрированы около центра и упорядочены.

Возьмем формулу СКО и разберем набор чисел из второго примера.

Выглядит еще страшнее, чем формула выше, но на деле она простая. Мы должны от каждого числа отнять среднее арифметическое, возвести итог в квадрат, суммировать каждый и поделить на количество выбранных чисел. А от итогового числа вычислить корень, для наглядности это выглядит следующим образом:

В итоге мы получим значение σ = 166.31 (для выборки: -235 -103 3 100 250)

А вот у числового набора из первого примера σ = 1,41 (для выборки: 1 2 3 4 5)

Очевидно, что показатели сильно отличаются, а для нашего понимания, показывают насколько силен разброс у двух наборов чисел. Само название "среднее квадратичное отклонение" говорит о неком отклонении от нормы в числовом ряде.

С σ оно же СКО мы закончили, перейдем к доходности портфеля (R) и доходности от альтернативного вложения (Rf). Чтобы не расползаться в цифрах, в этот раз мы будем рассматривать набор чисел под номером 1.

Доходность портфеля (R) = 1+2+3+4+5 = 15% (предположим, что это за пятилетний период)

А доходностью от альтернативного вложения (Rf) - мы выберем облигации, будем считать, что они приносили около 2% годовых, а за пять лет принесли всего 10. (как правило, именно облигации считаются самыми безрисковыми, но можно брать для сравнения и процентные ставки по вкладам в банк, а можно выбирать другие инструменты, в целом, это не так важно)

Выходит, по первой выборке мы берем сумму всех чисел, отнимаем от нее гипотетический доход облигаций и делим это все на σ.

(15-10)/1,44 = 3,56

Расчет коэф. шарпа для выборки 1, 2, 3, 4, 5, где 15 - сумма чисел, 10 - пример альтернативного исхода и 1,44 - среднее квадратичное отклонение.

Выходит Коэф. Шарпа:

для (1, 2, 3, 4, 5) = 3,56;

для (-235, -103, 3, 100, 250) = 0.03

Получается, с точки зрения финансовой производительности, коэффициент Уильяма Шарпа показывает насколько эффективно вложение по сравнению с другими надежными активами с поправкой на СКО (с учетом того насколько сильно расходятся показатели доходности, СКО для портфеля — это показатель риска).

Чем выше этот коэффициент, тем выгодней и стабильней выбранный актив. Примечательно еще то, что СКО используют не только для расчета эффективности портфеля через коэффициент Шарпа. Например, СКО используют при прогнозе матчей в спорте или медицинской статистики, на самом деле, применение имеет неограниченные возможности.

Предположим, что есть несколько футбольных команд, которые оцениваются по некоторому набору параметров, например, количеству забитых и пропущенных голов, голевых моментов и т. п. Наиболее вероятно, что лучшая в этой группе команда будет иметь лучшие значения по большему количеству параметров. Чем меньше у команды среднеквадратическое отклонение по каждому из представленных параметров, тем более предсказуем результат команды.

Помимо вышеупомянутого коэффициента существуют не менее популярные, такие как:

Коэффициент Сортино;

α-коэффициент;

β-коэффициент и многие, многие другие, но об этом позже.

И в заключение сам автор формулы (кстати, до сих пор жив, иногда дает интервью и захаживает на лекции, хотя ему уже 85 лет)

Перед нами сам Уильям Форсайт Шарп — американский экономист и профессор финансов в Высшей школе бизнеса при Стэнфордском Университете (Stanford University). Он так же был лауреатом Нобелевской премии 1990 г. «за работы по теории финансовой экономики» Большую часть жизни он посвятил преподавательской деятельности. В 1986 году в сотрудничестве с компанией Frank Russell он основал компанию Sharpe-Russell Research, специализирующуюся на предоставлении исследовательских и консультационных услуг по вопросам распределения активов. Также был и президентом Американской финансовой ассоциации.

Для удобства можно почитать и на телеграм канале