На протяжении почти двух лет житель Москвы Юрий Попов вынужден бороться за свои права, доказывая свою невиновность по делу о займе, который был оформлен мошенниками в другом регионе.

Из-за маленького долга в 7460 рублей на его банковский счет был наложен арест. Несмотря на доказанную непричастность Юрия к получению этих средств, сотрудники МФО продолжают настаивать на выплате задолженности. Дело уже освещают СМИ.

Ситуация Попова далеко не уникальна - подобные истории становятся все более частыми, когда граждане втягиваются в затяжные судебные споры из-за ошибок или злоупотреблений МФО и «токсичной» задолженности.

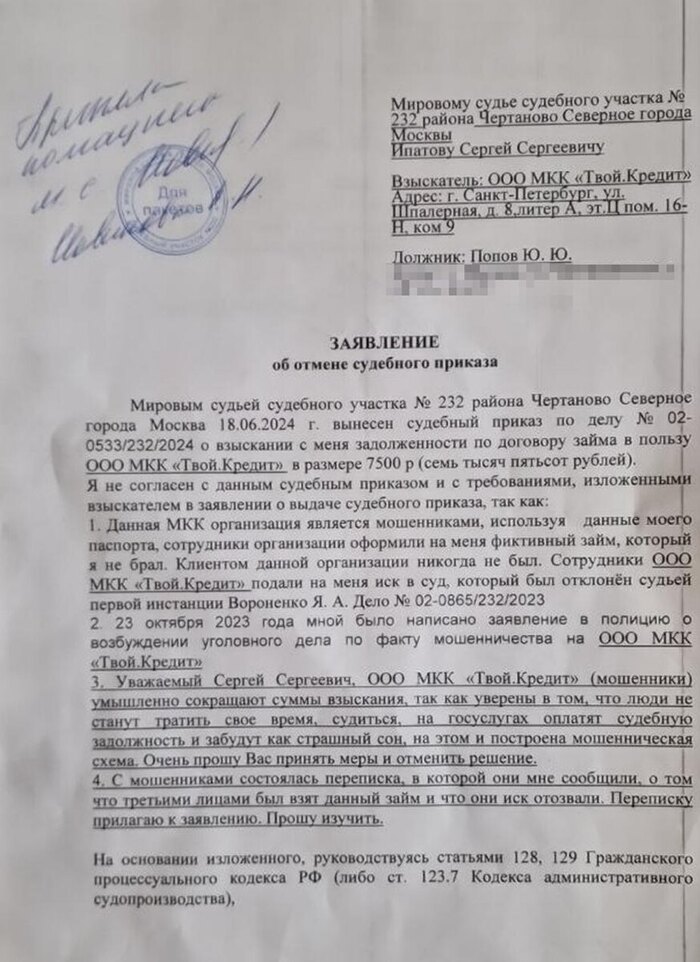

Обычная жизнь московского фитнес-тренера изменилась в тот момент, когда он увидел в своем профиле на «Госуслугах» уведомление о взыскании 7460 рублей по решению судебных приставов. В ходе разбирательства выяснилось, что дело заведено по судебному приказу на основании иска ООО МКК «Твой.Кредит».

Совместно с юристом Попов обратился с заявлением об отмене этого судебного приказа.

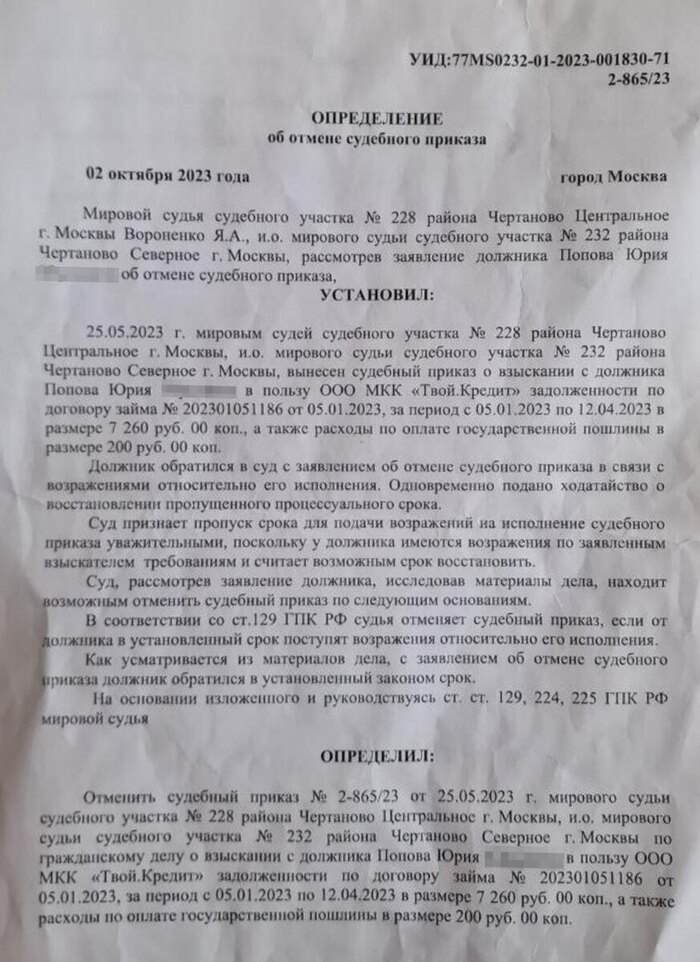

Судебный участок № 228 района Чертаново Центральное поддержал сторону Юрия и отменил неправомерный приказ.

После этого судебный пристав Д.С. Ханжин прекратил исполнительное производство 16 ноября.

Однако спустя полтора года ситуация повторилась: МКК вновь инициировала преследование. Юрий опять получил уведомление через портал госуслуг - ситуация дублируется.

На этот раз компания действует под новым брендом Max.Credit. В переписке менеджеры заверили Юрия в том, что заем был оформлен третьими лицами с использованием его данных, договор закрыт, информация о долге удалена из всех реестров, а его личный кабинет удалён.

Юрий, обращаясь в суд, услышал, что такие случаи нередки - мошенники часто оформляют кредиты дистанционно на чужие данные, несмотря на современные механизмы идентификации.

МФО «Твой.Кредит» и ранее попадала в поле зрения надзорных органов. Так, по данным Банка России, компания систематически завышала задолженности заемщиков, что приводило к массовым переплатам и необоснованному обогащению МФО на сотни миллионов рублей. Управление Роспотребнадзора Удмуртской области сообщает, что за счет подобных манипуляций организации незаконно получили более 413 миллионов рублей.

Также было выявлено, что клиентам предоставлялась недостоверная информация о размерах их долговых обязательств.

В итоге, 28 мая 2024 года, Банк России исключил сведения о компаниях «Твой.Кредит» и «М-Кредит» из госреестра МФО из-за серьёзных нарушений закона, что было официально опубликовано на сайте ведомства, а также на региональных интернет-порталах Роспотребнадзора.

Неясно, по какой причине суды продолжают принимать решения в пользу всех этих микрофинансовых компаний, несмотря на их спорную репутацию и доказанные нарушения, что приводит законопослушных россиян к многолетним судебным спорам и необходимости тратить средства на адвокатов.

Сегодня закон № 353-ФЗ «О потребительском кредите (займе)», вступивший в силу в марте этого года, позволяет гражданам оформить самозапрет на получение кредитов (за исключением ипотеки и автокредита) - и это эффективный способ защититься от подобных злоупотреблений. Не стоит игнорировать такую возможность и обезопасить себя от мошенников заранее!

Что делать, если вы узнали, что суд взыскал с вас неизвестный вам долг?

Мне не раз приходилось сталкиваться с ситуациями, когда люди впервые узнают о наличии на их имя микрозаймов лишь после того, как судебные приставы блокируют их банковские счета. Как правило, извещения о вынесении судебных приказов от мировых судей гражданам не поступают, из-за чего у них нет возможности своевременно оспорить эти решения.

После отмены судебного приказа микрофинансовая организация получает возможность обратиться в суд с полноценным иском о возврате денежных средств по микрозайму. В рамках судебного разбирательства у ответчиков появляется шанс подать ходатайство о предоставлении подлинника кредитного договора (если МФО утверждает, что документ был подписан лично), либо затребовать подтверждение оформления займа с использованием электронной подписи (которой может быть, например, номер телефона).

Обязанность доказывать факт корректной идентификации заемщика, особенно когда договор оформлялся дистанционно через интернет, полностью лежит на МФО.

Иногда МФО заявляют, что идентификация клиента проходила через портал госуслуг, однако на деле часто не в состоянии подтвердить это документально.

Дополнительно следует учитывать, что Министерство цифрового развития, будучи оператором портала госуслуг, хранит историю действий пользователей только в течение одного года.

Во многих случаях микрофинансовые организации рассчитывают на то, что сумма взыскания значительно меньше возможных судебных трат, поэтому некоторые граждане предпочитают просто оплатить долг, не вступая в долгие судебные разбирательства.

МФО располагают сильными юридическими ресурсами и поддержкой влиятельных структур.

Возникают неудобные вопросы: почему решение о введении самозапрета на получение кредитов было принято давно, но реально вступило в силу лишь через год? Почему МФО смогут подключиться к базе данных Центробанка только в марте следующего года, а полноценный обмен данными между МФО и бюро кредитных историй ожидается не раньше конца 2026 года?

Тем, кто стал жертвой недобросовестных микрофинансовых организаций, я бы порекомендовал обращаться в судебные инстанции с заявлениями о восстановлении пропущенного срока для обжалования приказов и решений, вынесенных в их отсутствие.

Печально признавать, но на данный момент это наиболее действенный способ защиты от подобных ситуаций.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.