Хочу подумать

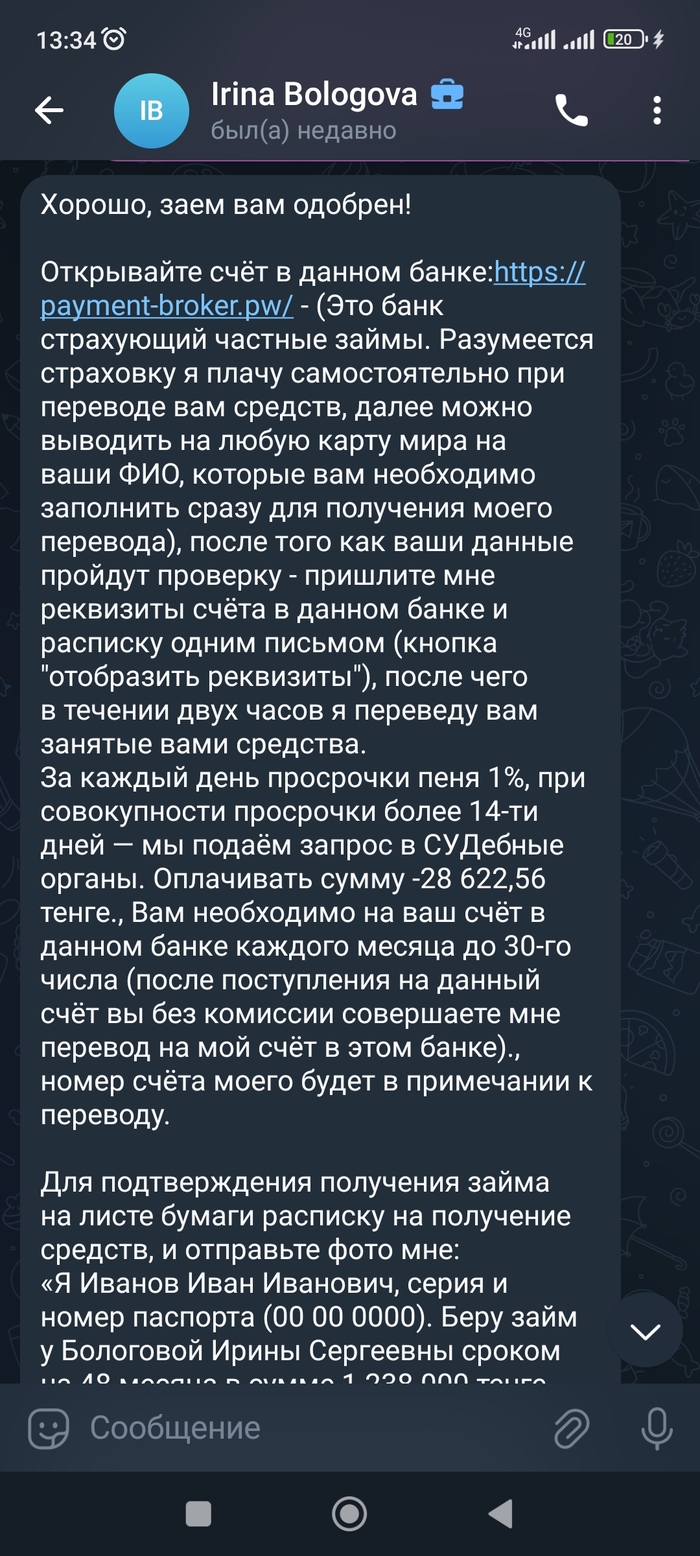

Добрый день Пикабу, можете подсказать, это схема мошенничества? За ранее спасибо за помощь и информацию которую знаете.

Несколько раз проверяю информацию, не могу найти в чем же блять подвох

Показать полностью

3

Добрый день Пикабу, можете подсказать, это схема мошенничества? За ранее спасибо за помощь и информацию которую знаете.

Несколько раз проверяю информацию, не могу найти в чем же блять подвох

Кредиторы впервые с 2022 г. начали требовать с Украины выплат по госдолгу, пишет The Wall Street Journal (WSJ).

Киев и международные кредиторы согласовали кредитные каникулы в расчете на завершение конфликта на Украине в 2024 г., однако конфликт продолжается. Кредиторы готовы списать большую часть долга, но просят взамен выплачивать проценты. Речь идет о $500 млн в год.

Между тем США и ЕС опасаются, что выделяемые Киеву деньги окажутся у других кредиторов Украины, отмечает WSJ. Некоторые кредиторы предлагают использовать для погашения долга замороженные на Западе российские активы.

Если Киев и кредиторы не заключат новую сделку, то Украина может объявить дефолт. Срок действия кредитных каникул заканчивается в августе.

Объем непогашенных обязательств Украины по еврооблигациям составляет $20 млрд.

Ещё одна статья из далёкого дзеновского прошлого. Чукча не юрист - чукча пишет как умеет.

Картина Васи Ложкина

Раньше я считал, что банки продают долги только коллекторам. Однако желающих нажиться на чужих проблемах оказалось больше.

В апреле с.г. ко мне за помощью обратилась Лидия Семеновна (имя и отчество изменены), которая получила судебный приказ о взыскании с нее задолженности в пользу некой ООО «СФО ИнвестКредит Финанс».

Стали разбираться и вот что выяснили.

В 2011 г. Лидия Семеновна оформила кредитную карту в Связном банке и в течении четырех лет успешно ей пользовалась, не допуская просрочек. Идеальный клиент для любого банка. Но не у нас.

24 ноября 2015 г. Связной банк ввиду отзыва у него лицензии прекратил прием платежей по кредитам и не уведомил своих заемщиков об иных способах уплаты платежей. В частности, Лидия Семеновна не получала никаких уведомлений от банка, и никаках внятных ответов при посещении салона Связной в нашем городе, где ранее принимались платежи по кредиту. В общем помаялся человек, не знамши кому денег дать, да и забыл.

А между тем, спустя год, в декабре 2016 г. Связной банк успешно обанкротился.

А еще через год 11 декабря 2017 г. (следим за датами) конкурсный управляющий банка продал портфель кредитных долгов физлиц некой ООО "Т-Капитал". Внимание цифры.

Количество должников - 1 284 525 чел.

Общая сумма долгов по кредитам - 15 676 479 304,04 руб.

Цена покупки - 510 000 000 руб.

Т.е. - 3,25% от номинала общей суммы долга.

А на следующий день, 12 декабря 2017 г. данный долг был перепродан дочерней компании ООО "СФО Инвесткредит Финанс", которую Т-Капитал специально учредил под это дело.

Спросите зачем все эти пируэты с перепродажей долгов? Очень просто.

Связной банк был связан требованием законодательства о соблюдении банковской тайны. К тому же не имел права уступать право требования по долгам третьим лицам без согласия заемщиков.

А посмотрев договор Лидии Семеновны я убедился, что такого согласия там нет.

Следовательно, компания Т-Капитал, начав требовать с должников банка деньги в уплату долгов могла нарваться на признание договора цессии ничтожным.

Поэтому и перепродала пакет долгов своей быстро вылупившейся дочке Инвесткредит Финанс.

И та в свою очередь является как бы добросовестным покупателем кредитных обязательств.

И еще один нюанс. Т-Капитал планирует выпустить облигации, обеспеченных залогом выкупленных долгов. Когда там с бывших клиентов Связной Банка удастся выбить долги, а тут сразу живые деньги.

Учитывая, что обеих компаний нет в реестре коллекторов ФССП кредитные перекупщики привлекли для выжимания денег из должников коллекторское агентство ФАСП (не ПКБ конечно, но все же).

Ну а руководство Инвесткредит Финанс наняло на сезонную работу по всей видимости студентов (в лучшем случае) и те начали строчить по шаблону десятки тысяч заявлений на выдачу судебных приказов о взыскании долгов с бывших клиентов Связного банка.

Вы скажете, так ведь срок исковой давности уже давно скрутил большую фигу этим перекупщикам чужих долгов.

Но тут срабатывает закон больших чисел и повальная правовая безграмотность нашего населения. Минимум 80% должников попросту не обжалуют судебные приказы по разным причинам: не знают, что это можно сделать, как это сделать или пропустят 10-дневный срок.

Ну а дальше судебные приставы, арест счетов, удержания из зарплат и пенсий.

А что сталось с Лидией Семеновной и ее долгом? А все нормально.

Судебный приказ был отменен, а коллекторы получили заявление о прекращении взаимодействия.

С тех пор Лидию Семеновну никто не беспокоит по поводу данной задолженности и, что интересно, в суд не подает. Видимо уже посчитали, что срок исковой давности истёк. А может на других должников переключились, менее упёртых.

Так что и вы будьте бдительны и не позволяйте ростовщикам одурачить себя и забрать ваши деньги.

Всем добра.

Ну что, мои дорогие, возвращаюсь к кислой теме и сегодня снова поговорим об ООО МФК «Лайм-Займ» (Lime-Zaim) и о том, как бороться с злоупотреблениями с их стороны на примере дела А68-9342/2022, рассмотренного в Арбитражном суде Тульской области.

Миша заключил договор потребительского кредита (займа) с ООО МФК «Лайм-Займ» (Lime-Zaim) и подписал два согласия: на обработку персональных данных и на получение кредитного отчета.

Плательщиком Миша был необязательным и как только в соответствии с графиком платежей Миша очередную оплату не произвел, он стал должником.

МФК «Лайм-Займ» на основании Агентского договора поручило возвращать Мишину задолженность ООО «Столичное агентство по возврату долгов» и коллекторы принялись звонить Мише.

Мише это не понравилось, и он обратился в УФССП России по Тульской области с жалобой. В ней Миша указал, что на его мобильный телефон поступает большое количество звонков с требованием вернуть займ.

Посчитав, что такие действия является нарушают ФЗ от 03.07.2016 No 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях», Заместитель руководителя УФССП России по Тульской области своим Постановлением привлек ООО МФК «Лайм-Займ» (Lime-Zaim) к административной ответственности по ч. 1 ст. 14.57 КоАП РФ.

Компании назначено административное наказание в виде штрафа в размере 51 000 руб.

ООО МФК «Лайм-Займ» с Постановлением не согласилось и обжаловало его в Арбитражном суде. В жалобе МФК «Лайм-Займ» указала, что на своем сайте в личном кабинете Миши компания разместила уведомление о поручении третьим лицам действий, направленных на возврат Мишиной задолженности сразу же после привлечения сторонней организации.

Однако Арбитражный суд Постановление приставов в отношении ООО МФК «Лайм-Займ» оставил в силе.

Справка

Совершение кредитором или лицом, действующим от его имени и (или) в его интересах, действий, направленных на возврат просроченной задолженности и нарушающих законодательство Российской Федерации о защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности влечет наложение административного штрафана граждан от 5000 руб. до 50 000 руб.

на должностных лиц - от 20 000 руб. до 200 000 руб. или дисквалификацию на срок от шести месяцев до одного года;

на юридических лиц - от 50 000 руб. до 500 000 руб. (ч. 1 ст. 14.57 КоАП РФ)

Дела об административных правонарушениях, предусмотренных статей 14.57 КоАП РФ, рассматривает федеральный орган исполнительной власти, осуществляющий федеральный государственный контроль (надзор) за деятельностью юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности, включенных в государственный реестр (ч. 1 ст. 23.92 КоАП РФ)

Эту функцию выполняет ФССП России через свои территориальные органы.

ПОЧЕМУ ПРИСТАВЫ ПРАВОМЕРНО ПРИВЛЕКЛИ МФК «ЛАЙМ-ЗАЙМ» К АДМИНИСТРАТИВНОЙ ОТВЕТСТВЕННОСТИ

В нарушение требований ч. 1 ст. 9. Федерального закона No 230-ФЗ МФК «Лайм-Займ» в течение 30 рабочих дней с даты привлечения ООО «Столичное агентство по возврату долгов» для возврата просроченной задолженности, не уведомило Мишу об этом должника путем направления уведомления по почте заказным письмом с уведомлением о вручении или путем вручения уведомления под расписку либо иным способом, предусмотренным соглашением между кредитором и должником.

В силу ч. 2 ст. 2 ФЗ No 230-ФЗ должником является физическое лицо, имеющее просроченное денежное обязательство.

Из Информационного письма Центрального Банка Российской Федерации от 03.10.2019 N ИН-06-59/77 следует, что соглашения об изменении способов или частоты взаимодействия с должником, установленных Законом N 230-ФЗ, могут быть заключены только после возникновения просроченной задолженности по договору потребительского кредита (займа).

Условия осуществления отдельных способов взаимодействия кредитора и должника и его содержание определены в ФЗ N 230-ФЗ и способы направления уведомления о привлечении агента могут быть изменены только на основании соглашения между кредитором и должником. То есть на момент заключения соглашения у заемщика должна быть просроченная задолженность.

При заключении договора займа заемщик не является должником ни по смыслу, ФЗ N 230-ФЗ, ни по Гражданскому Кодексу РФ. При этом неважно, когда вступает в силу соглашение, подписанное на стадии оформления займа.

Следовательно, условия договора займа, которыми установлены способы обмена информацией между кредитором и заемщиком, а именно - обмен текстовой информацией в электронном виде через личный кабинет к ситуации, связанной с привлечением ко взысканию долга сторонних лиц неприменимы.

С момента возникновения у Миши задолженности по кредиту МФК «Лайм-Займ» с ним никаких новых соглашений не заключала. Следовательно, привлечение ООО «Столичное агентство по возврату долгов» для возврата просроченной задолженности без соответствующего уведомления – незаконно. Такие действия по смыслу п. 6 ч. 2 ст. 6 ФЗ N 230-ФЗ и ст. 10 Гражданского кодекса РФ являются злоупотреблением правом.

Лично для себя я сделала такой вывод: если задолженность перед ООО МФК «Лайм-Займ» маленькая, но Вас достали звонками и угрозами, то нужно сделать так, чтобы сумма штрафов оказалась выше, чем долг. Ведь оскорбления забывают только тогда, когда нет другого выбора (П. Борель).

Жаль, что мало кто знает о возможности привлечь МФК к ответственности за свои действия и люди мало пользуются такой возможностью.

В следующей статье планирую рассказать, как ООО МФК «Лайм-Займ» наказали за звонки на абонентские номера родителей должника с требованиями о погашении просроченной задолженности в пользу ООО МФК «ЛАЙМ-ЗАЙМ».

Продолжаем разбираться?

Любые бизнесы делятся на рынки. Будь то рынок автомобилей, недвижимости или услуг. Есть очень большой рынок юридических услуг и в нем довольно большой сегмент – это юридические услуги при банкротстве. И хотя это очень большой сегмент, но основная часть юристов там занята оказанием услуг по списанию долгов.

Реклама таких юристов заполонила все сети и интернет. И всем кажется, что других юристов в данном сегменте рынка нет, и, да и вообще, есть ли этот другой сегмент? Да, есть, и по объему востребованности качественных юридических услуг он в разы превышает сегмент по оказанию услуг по списанию задолженности.

Рассмотрим следующие примеры:

С одной стороны есть должник - физическое лицо, и его интересы представляет юрист. Но у каждого должника от 3-х до 10 кредиторов, и этим кредиторам то же нужна квалифицированная помощь юриста. Это самый простой пример, но вы уже можете увидеть разницу: 1 юрист должника – 10 юристов кредиторов. А если банкрот юридическое лицо – у него уже несколько десятков кредиторов: 1 юрист должника – 30 юристов кредиторов.

На этом простом примере вы видите, насколько больше сегмент юридических услуг, востребованных кредиторами, по отношению к услугам, оказываемых должнику.

Если проанализировать предложения юридических услуг в сфере банкротства, то невооруженным глазом видно, что на 50 предложений помощи должнику – всего 1 предложение по оказанию юридической помощи кредиторам.

Данные свидетельствуют, что рынку явно не хватает предложений квалифицированных юридических услуг кредиторам – рынок явно не насыщен.

Что вы думаете? Работаете с кредиторами?

Закон о несостоятельности (банкротстве) разделяет задолженность Должника на текущую и реестровую. Про реестровую задолженность все уже довольно много слышали – эта та задолженность, которая включается в реестр требований кредиторов в определенные очереди и так же погашается согласно своей очереди. К данным требованиям относится вся задолженность по денежным обязательствам, возникшая до даты возбуждения дела о банкротстве.

А что такое текущие платежи? Ответ на этот вопрос указан в ст. 5 Закона о несостоятельности (банкротстве). Согласно данной нормы, под текущими платежами понимаются все денежные обязательства, возникшие после даты возбуждения дела о банкротстве.

Как видите, разделом является дата возбуждения дела о банкротстве. А что это за дата такая? До сих пор я сталкиваюсь с тем, что многие неправильно определяют данную дату – считают, что данная дата соответствует дате, когда суд признал требования заявителя обоснованными и ввел в отношении должника одну из процедур банкротства. Это неправильно.

Что такое возбуждение дела, согласно нормам АПК РФ? В ст. 127 АПК РФ указано, что суд, получив заявление, принимает его к производству и возбуждает дело.

Т.е. дело о банкротстве должника возбуждается на стадии принятия заявления – суд вынес определение о принятии заявления о проверки обоснованности заявления, и вот эта дата и будет разделом для квалификации требования: текущие или реестровые.

Так же довольно часто кредиторы неправильно определяют дату возникновения обязательства – некоторые кредиторы считают, что это та дата, когда должник, согласно условий договора должен был оплатить. И раз данная дата наступает после возбуждения дела о банкротстве – то и требования будет текущим.

Согласно ГК РФ, обязанность по оплате полученного товара возникает с момента его получения, а не с даты платежа, указанной в договоре или счете. То же самое и по другим гражданско-правовым основаниям, к примеру, обязанность вернуть денежные средства по договору займа наступает с момента получения данных денег. А вот обязанность по оплате процентов за пользование заемными средствами, в части ежемесячного платежа, наступает в каждом конкретном месяце.

О, скажут некоторые, так можно часть процентов за пользование денежными средствами или другие штрафные санкции требовать к оплате в качестве текущих платежей – нет, нельзя. Санкции за неисполнение обязательства следуют судьбе основного обязательства, и, если основная обязанность возникла до даты возбуждения дела о банкротстве, то все санкции будут считаться реестровой задолженностью.

Текущие платежи не подлежат включению в реестр требований кредиторов и дают право голоса на Собраниях кредиторов. Но зато они подлежат погашению во внеочередном порядке до начала расчетов по требованиям кредиторов, включенных в реестр требований.

Многие могут подумать, что, раз мои требования текущие и не подлежат включению в реестр требований, то тогда, наверное, никуда мне и писать заявления не надо. Нет, написать надо. Сейчас уже формируется судебная практика, и чтобы арбитражный управляющий учел текущее требование – кредитор должен направить ему соответствующее требование.

Практика действительно неоднозначная, но в данном случае, я считаю, лучше написать требование арбитражному управляющему.

О чем написать следующие статьи? Что вам интересно о банкротстве?

Преодоление ситуации «кассового разрыва» добросовестным должником.

В деятельности каждого предприятия время от времени создается ситуация кассового разрыва.

*Кассовым разрывом называют ситуацию, когда компании временно не хватает денег, чтобы покрыть текущие обязательные расходы. К ним относятся зарплаты сотрудников, налоги, оплата аренды и услуг поставщиков, закупка сырья и материалов.

В ситуации, когда отсутствуют иные неблагоприятные факторы, данный разрыв компенсируется привлечение кредитных средств или договоренностью с контрагентами об отсрочке платежа.

Однако, если данный разрыв сопровождается наличием оформленных налоговых претензий (требований и решений) и наличием судебных актов по взысканию задолженности данный кассовый разрыв может привести к полному краху бизнеса.

При наличии таких претензий существенно затрудняется привлечение кредитных средств, да и контрагенты будут неохотно идти на рассрочку платежа.

Предприятию, чтобы закрыть кассовый разрыв, необходимо произвести продукцию или оказать услугу, за счет которой оно получит денежные средства для расчета по обязательствам, но для производства товара необходимо оплатить сырье конкретному поставщику и определенное количество денежных средств есть. Однако сделать это в ситуации, когда на счете лежат требования от налоговой инспекции и судебных приставов становится крайне затруднительно, так как все поступившие деньги будут ими списаны.

Получается, что если бы у предприятия была возможность оплатить сырье, то полученных средств от продажи произведенного товара хватило бы на погашение всех обязательств, но в данном случае денежные средства списываются и предприятие не может произвести товар и фактически прекращает деятельность.

Данная ситуация невыгодна всем: бюджет лишается будущих налоговых поступлений, работники лишаются работы, поставщики лишаются заказчика и т.д.

Одним из самых эффективных способов преодоления данной ситуации – это использование механизма банкротства. Причем, вполне вероятно что предприятие не пройдет полный цикл банкротства – достаточно процедуры наблюдения.

Согласно нормам Закона о несостоятельности, после введения в отношении Должника процедуры наблюдения снимаются все аресты с имущества, в т.ч. денежных средств и требования кредиторов подлежат погашению в соответствии с нормами данного закона, а это означает, что все имеющиеся требования будут погашаться после погашения текущих обязательств. Предприятие может заключить договор с поставщиком и, не нарушая закона, оплатить ему поставку сырья, изготовить товар и получить необходимые денежные средства для расчета со всеми кредиторами. После погашения задолженности процедура банкротства будет прекращена.

Все, наверное, видели в интернете шутку из вырезки одной старой советской газеты:

«Ипотека - это орудие эксплуатации и разорения мелких и средних крестьян и рабочих. В виде процентов они отдают банкам практически весь свой доход, что вынуждает их залезать в долги, что не редко приводит к экспроприации их хозяйств.»

Примерно такое же отношение многих граждан и к кредитам банков сейчас, что кредиторы – «заржавшиеся» банкиры и эксплуататоры, и это чуть ли не дело чести не отдавать кредит.

И таких людей многие поддерживают и помогают им это сделать.

Один из способов не отдавать кредит – это банкротство граждан. Данная процедура действительно позволяет гражданам не возвращать долг.

И вроде кому какое дело, что банкам не вернули деньги. Этот вопрос никого, кроме самого банка, не затрагивает. Кстати, это же относится и к делам о банкротстве организаций, которые так же не возвращают кредиты – и какое же это имеет отношение к другим гражданам и компаниям.

Но действительно ли это нас не касается? Или все-таки это как-то нас затрагивает? Рассказываю в новом видео - https://youtu.be/mld2ljit5tY