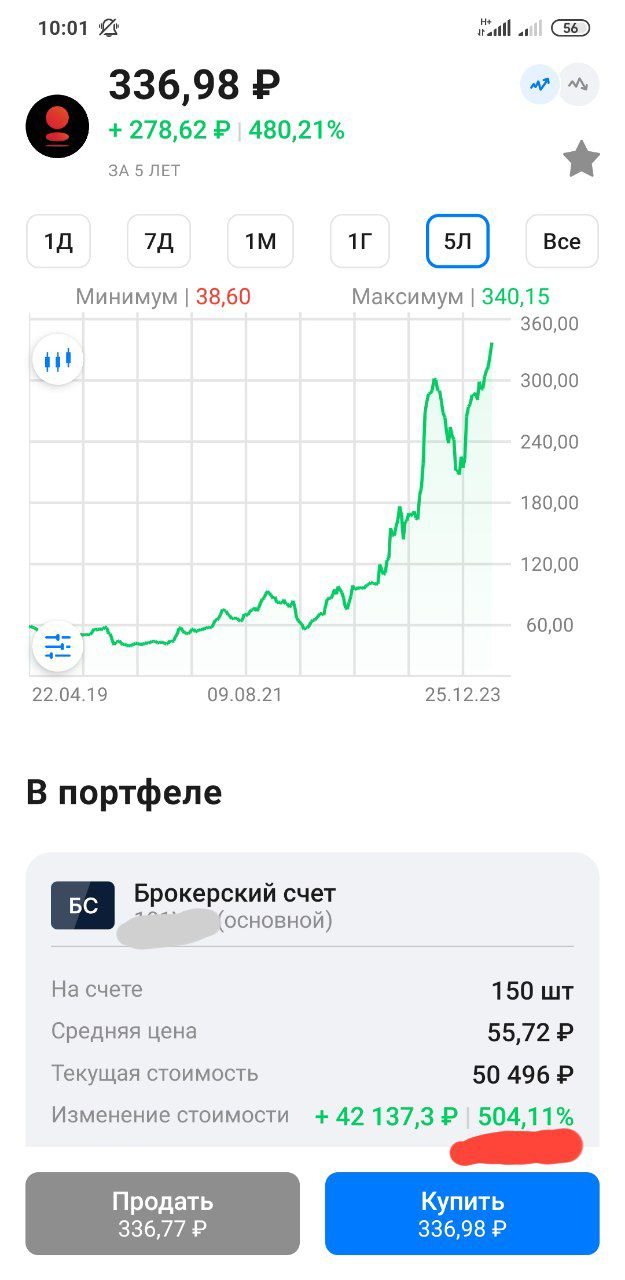

+500% прибыли - первая бумага в портфеле, которая преодолела эту планку - Банк Санкт-Петербург.

Казалось бы в процентах невероятно круто, но в деньгах позиция выросла всего до 50000 рублей. Конечно же все равно приятно, но по настоящему разбогатеть на таких маленьких суммах не удастся.

Именно по этому, на мой взгляд, лучше сосредоточиться на увеличении своих доходов, стараясь не слишком раздувать расходы, тем самым, увеличивая норму сбережений. Думаю, в долгосрочной перспективе - это принесет куда более значимый эффект, чем случайно выстрелившие позиции в портфеле.

На днях в акциях Сбербанка начались быстрые, панические движения после аж трех недель застоя. И если в понедельник они резко рванули вверх на новостях, то уже во вторник они так же резко рванули вниз. И, на мой взгляд, это вполне может быть началом сильной коррекции в акциях, причем не только Сбербанка, но и всего рынка.

График (H4) акций Сбербанка

Уже довольно долго акции Сбербанка растут в рамках восходящего канала, пределы которого были достигнуты как раз в начале апреля. С тех пор акции ушли в узкий диапазон колебаний аж на три недели. И вот на днях резко возросла амплитуда колебаний этих акций.

А произошло это на фоне объявления размера дивидендов по итогам 2023 года. Во вторник стало известно, что банк выплатит по ₽33,3 на акцию. Впрочем, это было известно еще в прошлом году, когда я писал, что наиболее вероятно, что Сбербанк выплатит дивиденды в размере 50% от чистой прибыли. Но, видимо, кто-то решил разогнать акции вверх в понедельник выше границы канала на ожиданиях большей выплаты, чтобы выбить позиции шортистов, которые вполне обоснованно набирали шорты около ₽307, и загнать скупщиков в акции по ₽315 на самых хаях.

В целом, ничего удивительного, подобную историю с быстрым разгоном вверх на ожиданиях и последующим мощным падением цены по факту события мы уже видели в декабре на Дне инвестора, когда рынок тоже ставил (вообще не понятно с чего бы) на выплату дивидендов в большем размере, чем 50% от прибыли. Хотя тот же Герман Греф говорил, что дивидендную политику банк менять не собирается, поэтому ждать больших дивидендов смысла не было.

В этот раз история повторилась. По большому счету это просто спекуляции на эмоциях и ничего более. Одних участников торгов из позиций вышибли, других заманили, а тот, кто все это устроил, распродал крупный пакет по ₽310-315. И вряд ли он бы смог это сделать без панических действий розничных инвесторов. Крупного покупателя в акциях Сбербанка уже давно не видно.

В общем, как и ожидалось еще в прошлом году, Сбербанк заплатит рекордные дивиденды по итогам 2023 года — около ₽750 млрд. Дивидендная доходность при текущей цене акций составит около 10,6%, что довольно мало, на мой взгляд, при ключевой ставке 16%. Подумайте, какой смысл держать акции по такой высокой цене, когда можно получить доходность в 1,5 раза больше в надежных облигациях? Вернемся к этому в конце статьи.

Рекомендация о дивидендных выплатах, кстати, должна еще получить одобрение акционеров Сбербанка на собрании 21 июня. Но пока не похоже, что на нем стоит ждать какой-то сюрприз. А закрытие реестра акционеров состоится 11 июля.

В общем, судя по тому, что акции снова вернулись в диапазон под границу канала, сейчас более вероятно, что может начаться коррекция к уровню ₽293 и, соответственно, к нижней границе растущего канала. Еще в конце января я прогнозировал, что с пробоем уровня ₽276 цена взлетит к уровню ₽293, что впоследствии и произошло уже в феврале.

Однако позже цене со второй попытки удалось пробить этот уровень сопротивления и достигнуть ₽303, откуда уже ожидал коррекцию обратно к уровню ₽293 и ниже к линии аптренда. Но пробить уровень тогда не удалось, от него акция снова начала расти. И вот сейчас (особенно после манипуляции на этой неделе) открывается новая возможность для коррекции акции к ₽293.

И думаю, что в этот раз эту поддержку все-таки удастся пробить, тогда вполне возможно, что цена не только вернется к нижней границе восходящего канала, но и сможет даже сломать глобальную растущую тенденцию и упасть к уровню ₽270, что и вовсе откроет большие перспективы для падения рынка. Об этом пока еще рано говорить, однако если Сбербанк закроет эту неделю не выше ₽310, то, полагаю, именно такую коррекцию мы и увидим уже к началу лета.

Собственно, я рассчитываю не просто на коррекцию Сбербанка от текущей цены, но и на коррекцию всего рынка акций. Поэтому ранее уже набрал шорт по фьючерсу на индекс ММВБ от 3425 пунктов. На прошлой неделе писал, что половину короткой позиции решил зафиксировать по 3440, чтобы перезайти повыше на отскоке индекса от вершины, а точнее, от 3485 пунктов. Именно это я и сделал во вторник утром, благодаря чему смог усреднить свою позицию, цена входа которой теперь составляет 3455 пунктов, а значит, шорт уже в плюсе. Думаю, в ближайшие дни коррекция продолжится, а где она завершится, расскажу уже в ближайшее время.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, на мой взгляд, расти дальше Сбербанку уже некуда, дивиденды давно в цене, и те, кто покупал акции еще в прошлом году, получили хорошую доходность, то есть, по сути, уже заработали эти ожидаемые дивиденды. А значит, вполне могут их забрать уже сейчас, продав акции, и переложиться во что-то более доходное, например, в облигации.

Новость о СД по распределению прибыли обычно выходила в промежутке с 28 апреля по 18 мая, а само решение публиковалось спустя несколько дней, чаще всего через 4 дня.

Дивидендная политика компании (как и других дочек Россетей) предусматривает выплаты по всем типам акций (пропорционально долям в уставном капитале) в 50% чистой прибыли, определенной как максимум из отчетностей РСБУ и МСФО. При этом такая чистая прибыль может корректироваться на обязательные отчисления, инвестиции из чистой прибыли, погашение убытков прошлых лет. Также стоит учитывать, что дивиденд по префам не может быть меньше дивиденда по обыкновенным акциям.

$LSNGP ⚡️

Ожидания аналитиков: 22.25 — 22.5р

Текущая доходность: 11.1 — 11.2%

Ожидания по дивидендам обыкновенных акций $LSNG ⚡️ скромные, всего 0.5%

Комментарий:

По отчету МСФО у компании выручка немного выросла, а чистая прибыль осталась на уровне прошлого года. По РСБУ чистая прибыль выросла на 15%. Скорее всего дивиденды будут без сюрпризов, в рамках ожиданий

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️

Одной из интриг большого дивидендного сезона 2024 года остается возможная выплата дивидендов компанией Газпром.

Газпром - это бумага, которая непременно фигурирует в каждом топе народного портфеля Мосбиржи. И несмотря на все трудности и невзгоды, большинство инвесторов, всеже продолжают верить в перспективы компании.

Аналитики уже успели спрогнозировать около 20 рублей дивидендов от Газпрома. Но, разумеется, это не точно. Хотя возможность их выплаты имеется, а государству явно не помешают поступления в бюджет в виде дивидендов.

Причем, до 22 года, вопрос заплатит ли газпром, вообще не стоял. Он платил всегда. Немного (~4-6%) но стабильно. Котировка же, находились в долгом и стабильном боковике.

Некогда самая дорогая компания России пребывала не в лучшей форме, и это было больше не про бизнес, а про политику.

После двух мощных взлетов в 2019 и 2021 году, Газпром вновь лег в дрейф в привычном боковике, вблизи привычных значений 2013-18 годов.

С учётом накопленной инфляции, цена просто неприлично низкая. Это реальное днище.

Но оно и понятно, привычный стабильный бизнес Газпрома фактически был разрушен известными всем событиями.

И всё же, я продолжаю удерживать акции компании, и даже понемногу и регулярно докупаю их. Потому что, несмотря на все трудности, верю, что это прекрасный и перспективный бизнес.

Какие я вижу точки роста для компании:

- увеличение внутреннего газового рынка. Это и максимальная газификация домохозяцств в России, и расширение поставок для нужд энергоёмких производств, растущих как грибы.

- услуги по техническому обслуживанию газового оборудования, которое фактически отдали на откуп монополистов

- рост тарифов потребителям на внутреннем рынке (только за последнее время тарифы на газ проиндексировали уже дважды)

- расширение поставок в Китай и другие новые перспективные направления

- рост и развитие СПГ проектов

- развитие газомотроного топлива, как более дешёвой и экологичной альтернативы

- и наконец, возобновление поставок в Европу. Любые войны рано или поздно заканчиваются, а взаимовыгодное сотрудничество возобновляется.

Ни в коем случае, никого не агитирую, каждый отвечает за свои деньги собственной головой. Я могу позволить себе подождать реализации моих мыслей годами. По этому, и продолжаю постепенно наращивать позицию по Газпрому.

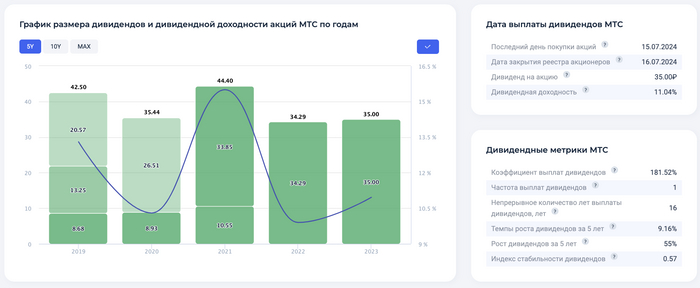

МТС вчера после основой торговой сессии объявил решение по дивидендам за 2023 г., а также представил новую дивидендную политику компании.

Что по дивидендам?

Совет директоров МТС вечером рекомендовал дивиденды за 2023 г. в размере 35 руб. на акцию. Текущая доходность составляет 11,25%. Дата закрытия реестра для получения дивидендов назначена на 16 июля 2024 г.

Более того, компания объявила о новой дивидендной политике МТС, которая предусматривает выплаты дивидендов в размере не менее 35 руб. на акцию на протяжении 2024-2026 гг.

Мнение

Высокие дивиденды были в рамках ожиданий. Об этом я писал ещё в январе: «Думаю, можно рассчитывать на дивиденды около 30-40 руб.».

Сейчас МТС заплатит больше полученной чистой прибыли уже за счёт привлечённых средств от IPO МТС-Банка. При распределении всей чистой прибыли за 2023 г., дивиденд на акцию мог бы составить около 32 руб.

Дальше, драйверов роста в акциях МТС я не вижу, только продажа башенного бизнеса. Поэтому вчера зафиксировал прибыль в спекулятивном портфеле, продав бумаги по 315 руб. Доходность позиции составила более 24%.

Для долгосрочных инвесторов, которые покупали акции существенно ниже 300 руб., можно оставить в портфеле. Вы сможете закрепить дивидендную доходность выше 12% на несколько лет. С другой стороны, есть длинные ОФЗ, которые ещё и принесут положительную переоценку.

Больше об инвестициях и трейдинге вы найдете в моём телеграм-канале.

Меня заинтересовала разница в стоимости инструментов в секторе потребления. Акции компании «ФиксПрайс» показывают наименьшую эффективность среди ритейлеров.

Это одно из самых значительных расхождений в стоимости акций за всё время моего наблюдения, которое обычно сокращается.

Ближайшим триггером к росту и сокращению этого разрыва может стать публикация операционных и финансовых результатов за первый квартал 2024 года в ближайшую пятницу. Однако не стоит забывать о возможных коррекциях даже на положительных новостях.

Технически акции активно покупаются даже при незначительной коррекции. Они вышли из треугольника, повторно тестировали уровень и продолжили рост, достигнув отметки в 325–326 рублей. После небольшого снижения стоимость акций остаётся стабильной.

Моя ближайшая цель по акциям «ФиксПрайс» составляет 340–370 рублей.

Горячая пора всё ближе, деньги в виде дивидендов уже можно не только унюхать, но даже и предварительно потратить. Размер дивидендов в 2024 году может составить 4,35 триллиона рублей, а значит чтобы ничего не упустить и отрезать кусочек этого большого пирога, давайте обновим дивидендный календарь на следующий месяц в разрезе ожидаемых дивидендов и дат закрытия реестров.

Из наиболее крупных выделил 13 компаний с датами закрытия реестров уже в мае 2024 года.

1. ЛСР - 100 рублей на одну акцию

Дивидендная доходность выплаты - 8,9%

Дата закрытия реестра - 02.05.2024г.

2. БСП - 23,37 рубля на одну акцию

Дивидендная доходность выплаты - 7,0%

Дата закрытия реестра - 06.05.2024г.

3. АКБ Приморье - 2 000 рублей на одну акцию

Дивидендная доходность выплаты - 4,4%

Дата закрытия реестра - 06.05.2024г.

4. Лукойл - 498 рублей на одну акцию

Дивидендная доходность выплаты - 6,3%

Дата закрытия реестра - 07.05.2024г.

5. Московская биржа - 17,35 рублей на одну акцию

Дивидендная доходность выплаты - 7,6%

Дата закрытия реестра - 13.05.2024г.

6. Новабев - 225 рублей на одну акцию

Дивидендная доходность выплаты - 3,7%

Дата закрытия реестра - 13.05.2024г.

7. Акрон - 427 рублей на одну акцию

Дивидендная доходность выплаты - 2,5%

Дата закрытия реестра - 19.05.2024г.

8. Позитив - 47,33 рублей на одну акцию

Дивидендная доходность выплаты - 1,6%

Дата закрытия реестра - 24.05.2024г.

9. НЛМК - 25,43 рублей на одну акцию

Дивидендная доходность выплаты - 11,1%

Дата закрытия реестра - 27.05.2024г.

10. Таттелеком - 0,0498 рубля на одну акцию

Дивидендная доходность выплаты - 4,4%

Дата закрытия реестра - 27.05.2024г.

11. Куйбышевазот - 15 рублей на одну акцию

Дивидендная доходность выплаты - 2,3/2,2%

Дата закрытия реестра - 27.05.2024г.

12. АКБ Авангард - 33,46 рубля на одну акцию

Дивидендная доходность выплаты - 3,5%

Дата закрытия реестра - 29.05.2024г.

13. АЛРОСА - 2,02 рубля на одну акцию

Дивидендная доходность выплаты - 2,6%

Дата закрытия реестра - 31.05.2024г.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

137 неделя моего инвестирования. Каждую неделю покупаю акции российских компаний несмотря на новостной фон и движение котировок. Я не знаю, куда пойдет рынок, вверх или вниз, но то, что он пойдет вправо, могу сказать с уверенностью.

На прошлой неделе закинул на брокерский счет 5 000 рублей и приобрел:

Совкомбанк (1 лот) доля в портфеле – 0,76%

Роснефть (5 лотов) доля в портфеле – 11,04%

Дивиденды. На что рассчитывать?

УК Доход и их сайт с разделом «дивиденды», как всегда, помогает нам прикинуть на что можно рассчитывать по выплатам.

Открываем сайт, смотрим выплаты на ближайшие 12 месяцев.

По Совкомбанку есть прогноз на финальные дивиденды на 2023 год – 1,39 руб и доходность 7,28%.

По Роснефти дивиденды могут быть 61,18 рублей на акцию, что дает доходность в районе 10,4%.

Портфель

Сумма: 1 560 207 рубля

Доходность портфеля – 30,95% годовых

ТОП-3 компании в портфеле

Сбербанк-п – 327 847 руб (21,01%)

Лукойл – 227 316 руб (14,57%)

ФосАгро – 209 714 (12,92%)

Основная часть портфеля:

Компании с долей менее 1%:

Сокращай долю Сбера не сокращай, все равно получишь шайбу или Сбер растет как ни в себя. Объявленные дивиденды составили 33,3 рубля на акцию, Сначала разгоняли, потом обвалили так, как будто 50 рублей дивиденд обещали, лол.

Что дальше? У меня есть план, и я его придерживаюсь

8 компаний из моего портфеля (Сбербанк, Лукойл, Роснефть, Татнефть, Газпром нефть, ФосАгро, Полюс, НоваБев) занимают около 80-90%, на все остальные остается, соответственно, 10-20%. Собственно, что и почему буду покупать в ближайшее время писал, можно ознакомиться. Список компаний скоро обновлю.

Моя главная задача – формирование капитала через долевые активы, ставки по вкладам в 16% и облигации, конечно же, это круто, но почему акции считаются рисковым активом, потому что, они могут принести большую доходность на более длинном отрезке времени, а с учетом той инфляции, которая нас ждет, во что инвестировать, вопрос отметается, по крайней мере у меня.

Недавно заходил в приложение Тинькофф Инвестиции, советовали продавать Роснефть и Лукойл, брокер – не ваш друг, чем больше вы будете дергаться и продавать/покупать, тем больше вы будете делать лучше брокеру, а хуже себе.

Отсутствие, ну или выключение новостного информационного шума и придерживание моей стратегии помогает мне не смотреть на цены и продолжать набирать дивидендные акции компаний моей любимой Российской Федерации.

Подписывайтесь на мой телеграм-канал, там я рассказываю про дивиденды, финансы и инвестиции.