Ответ на пост «Про поиск инвестиционных возможностей»

Если кто-то не понял:

Если кто-то не понял:

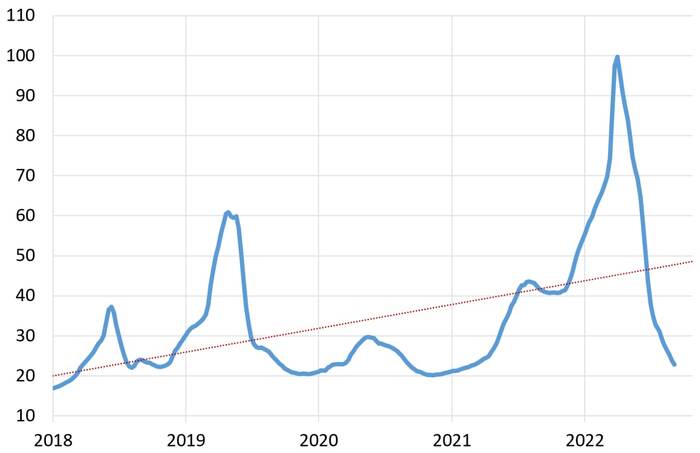

Рынок капусты пережил в этом году крах. Котировки, поднимавшиеся в начала апреля до 99.76 руб за кг, к сентябрю рухнули на 77% (!!!) до 22.85 руб. Это близко к многолетним сезонным low: 20.15 (16/11/2020), 20.46 (18/11/2019).

Мы считаем, что капуста неоправданно отклонилась от своей фундаментальной стоимости. Капуста - очень ценный овощ: её можно квасить, без неё не сваришь ни борща, ни щей, не приготовишь голубец.

СРАВНИТЕЛЬНЫЙ АНАЛИЗ

Непонятно, почему маркет-мейкеры котируют капусту ниже огурца. Она вдвое его калорийней (27vs15), разнообразней в приготовлении. И непонятно, почему она меньше весит в корзине ИПЦ (0.22% vs 0.56%). Без огурца можно прожить (особенно, если Вы не закусываете), а без капусты – сложно!

Стоит воспользоваться отклонением капусты от своего fair value и strong buy! Открывать позицию лучше во второй половине октября. Мы не исключаем, что будет ложный пробой поддержки на 20 руб

Это мой не первый пост. На фоне новостей про политику и "непридуманных историй", хотелось бы делиться новостями про традиционные семейные ценности и кое-какие статистические данные. Мы живем в социуме где от воспитания наших наследников, воспитания окружающих, проявления культуры и четкого понимания, как действовать в той или иной ситуации, зависит судьба будущего поколения. Возможно кому-то будет интересна эта информация и будут сделаны правильные выводы и правильный выбор.

В силу некоторых обстоятельств, меня много волнуют вопросы традиционных семейных ценностей. Я считаю, что только через культуру семьи возможно воспитать достойных представителей нашего общества. Особенно это стало актуально в последние годы, когда много лет подряд нашей стране были навязаны далеко не самые лучшие "западные" ценности. Когда активно происходит культурная ассимиляция и первые кто на себе это непосредственно чувствует - наши семьи, наши дети.

Для начала, ниже некоторые статистические социально - экономические показатели России за предыдущую половину 2022 года. Приведу лишь некоторые, особо важные на мой взгляд, не совсем относящиеся к семье но влияющие на жизнь каждого из нас. Хотелось бы услышать мнение от всех причастных, так ли это ощущается на самом деле.

Производство товаров и услуг

Самый первый индекс, который может заинтересовать, это индекс промышленного производства к которому относится добыча полезных ископаемых, обрабатывающие производства, обеспечение электричеством, газом, водой. Он общий для всех производств в России и отражает не частные случаи, а общую тенденцию.

Выводы: не все так плохо, как рисуют некоторые аналитики. Промка держится, а это значит сохраняются рабочие места и зарплаты.

Сельское и лесное хозяйство

Довольно интересно посмотреть ситуацию с сельским хозяйством. Индекс отражает объем производства продукции сельского хозяйства всех сельхозпроизводителей (сельхозорганизации, крестьянские (фермерские) хозяйства, хозяйства населения). Овощи, фрукты, мясо.

Выводы: налицо сезонная составляющая. Ничего не меняется. Как будто.

Строительство жилых домов

Как вы думаете, за первое полугодие что-то поменялось в жилищном строительстве? Ведь мы стали ограничены в некоторых технология, станках. А вот и нет. В январе-июле 2022 г. возведено 5,3 тыс. многоквартирных домов. Населением построено 262,2 тыс. жилых домов. Всего построено 698,7 тыс. новых квартир. Это более чем на 15 млн.м2 чем в 2021 году за аналогичный период.

Выводы: есть кому строить и есть кому продавать, программы действуют. Возможно это как-то коррелирует с уровнем демографии, посмотрим дальше.

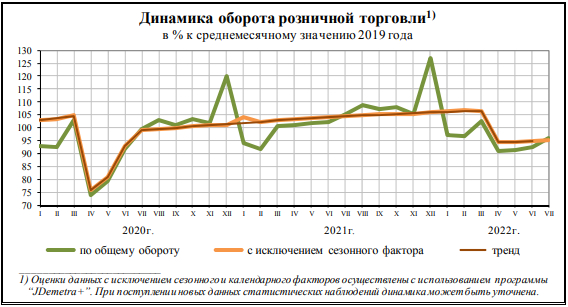

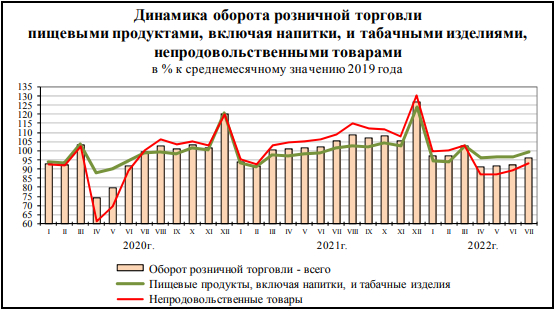

Торговля розничная

В индекс входит торговля ИП, ООО, магазины, ярмарки кто торгует продуктами, шмотками и пр.

Косвенным доказательством служит оборот наверняка посчитанный исходя из налоговых поступлений.

Выводы: с начала спецоперации виден резкий спад, но бизнес адаптируется, бизнес жив, а это главное.

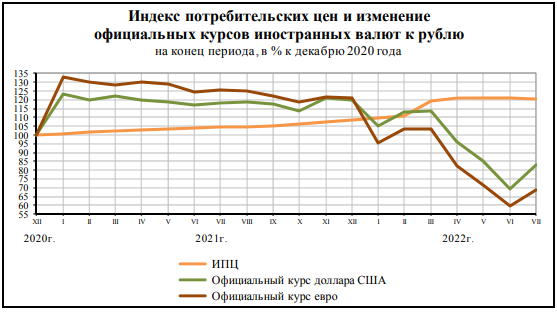

Цены на потребительские товары

Индекс отражает цены на продовольственные и не продовольственные товары, а также на услуги от бизнеса и государства, в общем все, что мы покупаем в магазинах и за что платим ежемесячно.

К размышлению:

Ниже еще несколько интересных индексов. Выводы предлагаю сделать самостоятельно.

Уровень жизни населения

Который может быть определен в т.ч. исходя из данных по уровню реальной заработной платы и пенсий.

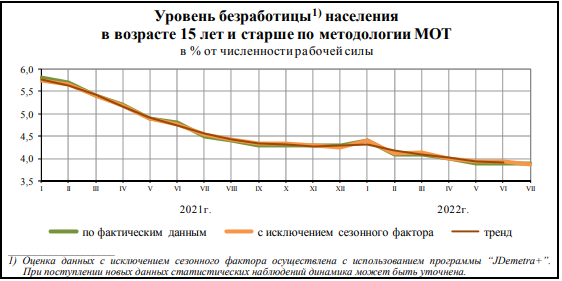

Безработица

Средняя продолжительность поиска работы безработными в июле 2022 г. у женщин

составила 5,9 месяца, у мужчин - 5,7 месяца.

Увеличилась доля безработных, искавших работу от 1 до 3 месяцев на 1,6 п.п. по сравнению с июнем 2022 г. и составила 28,1% (в городской местности - 32,1%, в сельской - 19,7%). Находились в состоянии застойной безработицы (искали работу более 12 месяцев) - 18,4% безработных (в городской местности - 14,0%, в сельской - 27,8%). По данным проведенного обследования,

в июле 2022 г. 23,5% безработных использовали в качестве способа поиска работы обращение

в органы службы занятости населения, 69,0% безработных - обращение к друзьям, родственникам и знакомым.

К сожалению не могу привести график по оценке демографии т.к. здесь требуется более расширенный анализ. Но ряд цифр все же привести можно.

Население России на июль месяц 2022 года - более 145 мил. человек.

За первое полугодие 2022 года коэффициент рождаемости, смертности и естественного прироста составил минус 5.3. Плохо ? Плохо. Но этот показатель все же меньше чем в 2021 году ( - 5.8). Несмотря на непростой год будем надеяться, что есть все шансы побороть этот негативный тренд.

Вся информация выше взята из официальных, открытых источников - Федеральная служба государственной статистики https://rosstat.gov.ru/compendium/document/50801.

Кому интересно можно пройти по ссылке и посмотреть еще много интересной статистической и аналитической информации.

Данный материал посвящен обучению техническому анализу криптовалют, даже если вы полный новичок в техническом анализе или криптовалютах, после прочтения и небольшой практики, вы сможете использовать его для анализа графиков криптовалют. Важно!!! Не обращаясь к платным курсам или покупке дорогой литературы.

Мы охватим все фигуры технического анализа криптовалют, разберем некоторые индикаторы технического анализа криптовалют. А самой большой фишкой данного обучающего материала будет служить то, что мы покажем как торговать криптовалюту на примере каждой модели или паттерна. В каком диапазоне нужно входить, в каких ценах выходить, где ставить стоп и как просчитывать потенциал.

На основе каждого паттерна, вы получите базовую торговую стратегию, что уже даст вам огромное преимущество на криптовалютном рынке.

Все примеры будут на графиках криптовалют, поэтому вам не составит особого труда научиться техническому анализу криптовалют.

Рекомендуем технический анализ объединять с анализом на сайте coinmarketcap.

История повторяется

Все ценовые движения на рынке криптовалют подчинены человеческой психологии. Вы увидите дальше, что все модели или паттерны графического анализа криптовалют удивительнейшим образом повторяются и отрабатывают. Если в прошлом какие либо модели работали, то есть все основания предполагать, что они будут работать и в будущем. Человеческая психология с годами не меняется. Это самая прекрасная часть технического анализа, вы можете полагаться на паттерны и модели. Об этом дальше.

Таймфремы или временниые интервалы для анализа. На каком таймфреме анализировать графики

Технический анализ графиков криптовалют можно проводить на всех таймфреймах.

Инвесторы используют дневной график (D) и недельный (W) график для оценки общей картины, а часовой (1H) и 15 минутный (15min) для поиска лучших цен для входа.

Трейдеры используют 5 минут (5M), 15 минут (15M), часовой (1H), дневной (D) для оценки общей картины, а одну минуту (1m) и (5m) для входа и реализации торговой тактики.

Мы будем смотреть фигуры и паттерны на 15 минутном (15M), часовом (1H) и дневном (1D) таймфремах.

Виды графиков

Есть несколько видов графиков, по которым можно делать технический анализ криптовалют:

Бары (BAR)

Свечи (CANDLESTICK)

Линейный (LINE)

Мы будем всегда анализировать свечной график, он самый распространенный. Так же на нем вместе с техническим анализом, можно проводить свечной анализ криптовалюты, о котором мы вскоре напишем такой же мануал. Объединение этих двух школ анализа графиков (Европейской и Японской), дают потрясающие результаты в анализе динамики цены.

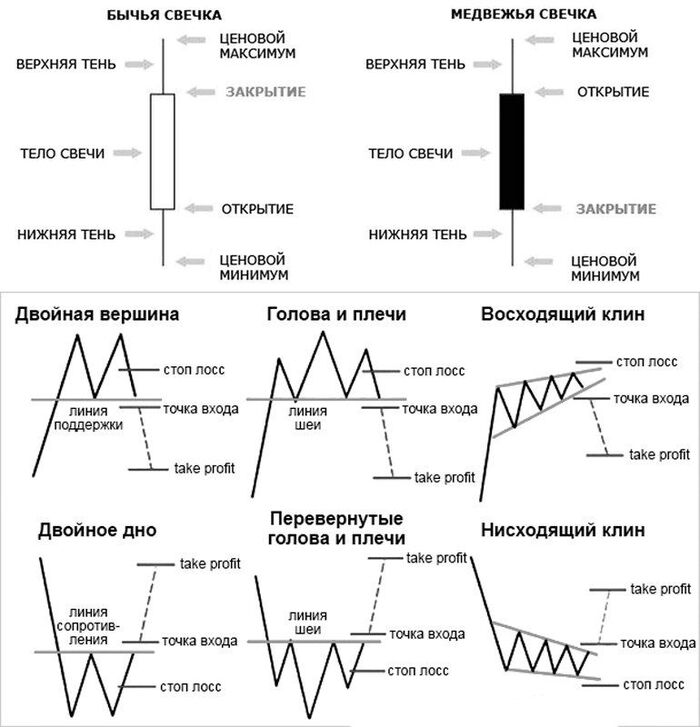

Тренды и их характеристики

Понятие “тренд” в техническом анализе криптовалют является ключевым. Т.к. все многообразие инструментов технического анализа: уровни поддержки и сопротивления, ценовые модели или паттерны, скользящие средние, линии тренда и прочее – предназначены для решения одной важнейшей задачи, определить тренд, что бы работать в его направлении. Вы наверняка слышали выражения “trand is your friend”, “не иди против тренда” и т.д.

В общих чертах, тренд – это направление в котором движется рынок в определенном временном диапазоне (за неделю, за год, за месяц). Но рынок криптовалют не движется постоянно строго в одном направлении, он двигается волнами, то подъем то падение, то подъём то падение. Динамика этих волн, образует тенденцию рынка.

Если последующий пик выше предыдущего, а спад выше предыдущего, это восходящий тренд, если последующий пик ниже предыдущего, спад ниже предыдущего, это нисходящий тренд, если пик и спад на одном и том же уровне, это боковой тренд.

Дальше все будет на примерах и более понятно. Так же обсудим что такое уровни и как они образуются. И на вопрос как делать технический анализ на бирже криптовалют, вы сможете сами себе ответить без труда.

У тренда всегда есть основное движение и откат. Откат обычно должен быть не ниже 50% от основного движения. Если движение ниже, это уже скорее всего не откат, а движение цены в противоположную сторону.

Рынок движется в трех направлениях: вверх, вниз или колеблется в горизонтальной плоскости. Причем одну треть рынок движется вверх или вниз, а две трети находится в горизонтальной плоскости (флете). Данное утверждение так же справедливо и для рынков криптовалют.

Больше информации в моём тг канале:

https://t.me/kriptasnylya

Паттерн (от англ. pattern — модель, образец) — в техническом анализе называются устойчивые повторяющиеся сочетания данных цены, объёма или индикаторов. Анализ паттернов основывается на одной из аксиом технического анализа: «история повторяется» — считается, что повторяющиеся комбинации данных приводят к аналогичному результату.

Больше информации в моём тг канале:

https://t.me/kriptasnylya

Я нуб в инвестировании, финансовая грамотность скорее всего, тоже не супер, поэтому больно не пинайте))))

Возьмем для примера, два сберовских паевых фонда: "Илья Муромец" и "Сбалансированный". Первый - якобы с низким риском, второй - якобы со средним.

Возьмем, и посмотрим годовую динамику Муромца:

Посмотрим у "Сбалансированного":

Нагуглим (или вспомним) определение стоимости пая:

Для того чтобы рассчитать стоимость одного пая, необходимо разделить СЧА на количество проданных паев.

Откроем Excel, поделим СЧА на стоимость пая и составим график, таким образом узнаем, как продаются паи.

Муромец:

Сбалансированный:

И вот тут у меня начинаются непонятки:

1. Почему у Муромца "низкий" риск, хотя на самом деле, он держится на соплях количестве продаваемых паев, а у Сбалансированного средний, хотя он стабильно идет вверх по стоимости активов?

2. Правильно ли я понимаю, что если народ "прозреет" и массово перестанет покупать Муромца, он рухнет нафиг, при всем своем "низком" риске?

3. Почему Сбалансированный упорно никто не хочет покупать, хотя он вроде бы выглядит привлекательнее? В чем народ видит подвох?

Первое желание, которое появляется, когда смотришь на сумму переплаты по ипотеке - это загасить все это дело досрочно.

Кому приятно переплачивать за что-то в 2 раза?

Но если относиться к этому не как к переплате, а как к плате за пользование деньгами,

то пользоваться этими деньгами может быть выгоднее, чем покупать квартиру за наличку.

Приведу пример:

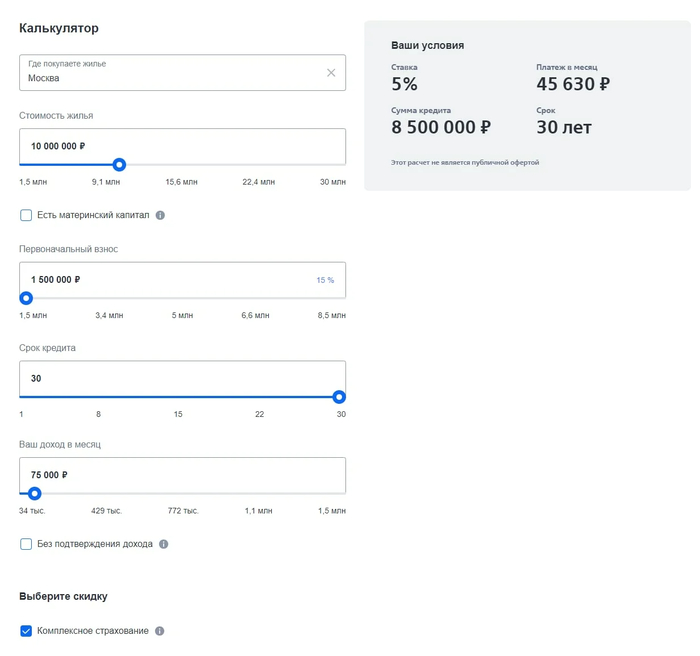

Представим, что мы молодая семья, которой доступна льготная ипотека от государства под 5% годовых.

И мы хотим купить квартиру за 10 млн. рублей. Представим, что у нас даже есть эти деньги.

Но мы раз, и берём ипотеку!

Тратим на первоначальный взнос 1.5 млн руб.

А все остальные 8.5 млн вкладываем в надёжные государственные облигации с доходностью 8.05% (есть и с большей доходностью, но для простоты расчетов будем считать, что все взяли под 8.05%), но после уплаты всех налогов у нас будет 7%.

За счёт разницы в процентных ставках мы и будем в итоге в плюсе, а не в минусе.

Для начала расскажу принцип, как работают облигации ОФЗ.

Облигации покупаются на бирже по рыночной цене, которая может отличаться от номинала. Например, по 900 рублей, а номинал при этом будет 1000 рублей.

Облигация платит обычно два раза в год купоны - это проценты как от банковского вклада.

В конце срока облигация гасится по цене номинала, то есть нам за каждую облигацию перечисляют 1000 рублей + проценты по купонам.

Но в облигациях присутствуют риски. Облигации на рынке снижаются в цене, если центральный банк повышает ключевую ставку, и растут в цене, если центральный банк понижает ключевую ставку. И чем больше срок облигаций до их погашения, тем сильнее на их цену влияет ключевая ставка центрального банка. Однако гасятся облигации всегда по номинальной стоимости. Потому если мы дожидаемся срока гашения облигаций, то мы почти ничем не рискуем. Остается только риск дефолта государства, но сейчас этот риск маловероятен.

Потому нам надо рассчитать облигации таким образом, чтобы они гарантировано давали нам доходность и вовремя гасились, чтобы обеспечить нам необходимый денежный поток, достаточный для обслуживания ипотеки.

Но стоит понимать наши возможности, если ЦБ снизит ключевую ставку, то наши облигации вырастут в цене, и мы сразу заработаем. Можем продать облигации, и погасить ипотеку досрочно, и уже на этом этапе мы получим прибыль.

Если же ЦБ повысит ставку, то облигации, которым остался долгий срок до погашения, упадут в цене на бирже, но нам их продавать не нужно. Мы будем также получать с них купонный доход, и просто дождемся срока гашения облигаций, чтобы получить номинал, на который мы изначально и рассчитываем.

Я рассматриваю в расчетах пессимистичный сценарий, что ЦБ РФ не будет снижать ставку. Если он снизит ставку - то мы заработаем дополнительные деньги, на которые изначально не рассчитывали.

Основное отличие облигаций от вклада, это то, что у облигаций гарантированная доходность на много лет вперед вплоть до погашения (но есть и облигации с переменным купоном, где доходность не гарантирована). Хотя необходимая нам доходность может прийти раньше срока в случае снижения ключевой ставки ЦБ.

А вот вклад с фиксированной ставкой можно открыть только на несколько лет. А после неизвестно какая будет ставка. Если ставку ЦБ повысят - то можно сделать новый вклад на более хороших условиях. А если снизят, то на худших.

Итак, что мы имеем:

10 млн рублей стоимость квартиры,

1.5 млн первоначальный взнос,

8.5 млн взято в кредит,

Платеж в месяц 45 630 р.

В год 547 560 р.

Плюс еще порядка 70 тысяч уйдет на страховку жизни и здоровья заёмщика и самой квартиры.

Итого считаем, что ежегодно нам надо тратить 617 560 рублей на обслуживание ипотеки.

Расчет семейной ипотеки на сайте банка для квартиры ценой в 10 млн. рублей

Теперь смотрим калькулятор сложных процентов:

Калькулятор сложных процентов с ежегодным внесение отрицательной суммы, необходимой на обслуживание ипотеки

Мы заплатим за 30 лет за ипотеку 18 526 800 рублей, то есть переплата составит 10 млн рублей на проценты и страховку. Но при этом в конце у нас остается 2 285 500 рублей. Потому что проценты по облигациям после уплаты налогов набегут на 12 312 300 рублей.

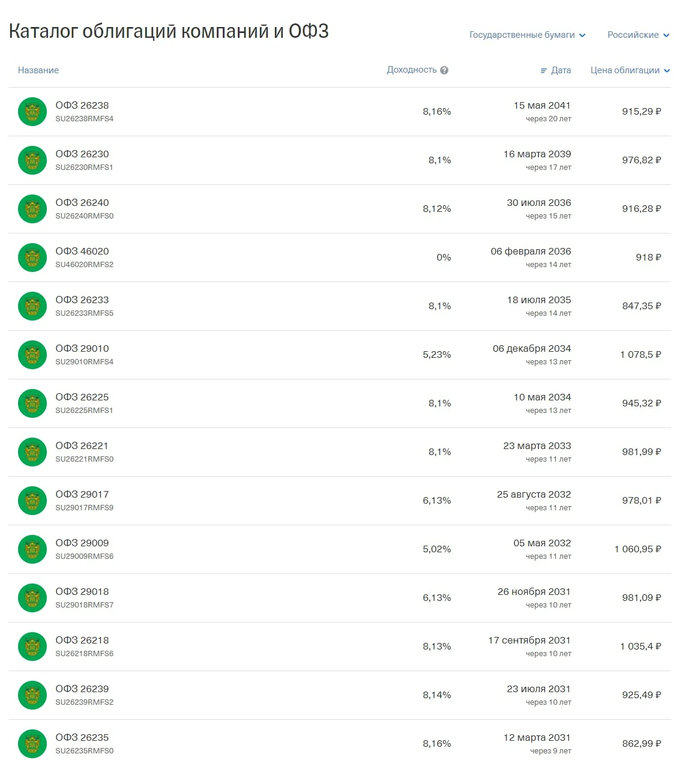

Давайте посчитаем это на конкретных облигациях. ОФЗ 26238 можно купить сроком на 20 лет.

В основном мы возьмем эти долгосрочные облигации. Но купонов с этих облигаций не хватит для обслуживания ипотеки. Потому часть средств надо будет отправить на облигации с разным сроком погашения. Также часть денег положим на накопительный счет для ближайших ипотечных платежей и страховки.

Распределение средств между облигациями разных лет и накопительным счетом

Такое распределение облигаций позволяет поддерживать баланс наличности для поддержания краткосрочных обязательств по ипотеке.

Баланс увеличивается когда облигации выплачивают купоны или когда облигации погашаются, и уменьшается, когда выплачивается взнос по ипотеке или страховки. Важно, что бы баланс не ушел ниже нуля, иначе нам не на что будет обслуживать ипотеку.

Средства, которые у нас на краткосрочном балансе можно хранить на накопительном счету и получать дополнительную доходность. Мы не знаем, какая ключевая ставка будет в будущем, потому эта доходность непредсказуема, и мы её не учитываем в расчетах. Считаем это возможным бонусом.

Подробные расчеты приведены в этих таблицах:

Часть таблицы с расчетом поступлений и списаний средств с баланса. 01.11.2021 мы покупаем облигации. С 02.11.2021 начинаем платить ипотеку. Потом выплачиваются купоны, с купонов платится налог. Также есть взносы за страховку и ипотеку. Когда погашаются долгосрочные облигации, то налог не платится из-за налоговой льготы на долгосрочное владения.

В итоге, через 20 лет, долгосрочные облигации будут погашены (без уплаты налогов из-за льготы на долгосрочное владение), и мы будем иметь денежную сумму, которая превосходит остаток долга. Далее, в зависимости от ситуации на рынке, ключевой ставки центрального банка, имеет смысл или продолжить вкладывать деньги, или долгосрочно погасить ипотеку. Однако, разница между активами и остатком долга - это уже прибыль, которую можно вывести.

Ко всему прочему мы можем получить налоговый вычет за уплаченные проценты по ипотеке.

Через 20 лет у нас на балансе остается 6 млн. рублей. Это без учета налогового вычета и неопределенной доходности с накопительного счета. Какой же остаток по ипотеке будет через 20 лет? Примерно 4.3 млн. рублей.

Расчет остатка по долгу 30 летней ипотеки через 20 лет в кредитном калькуляторе на сайте банка

Загасив ипотеку досрочно за 20 лет, мы получаем выгоду 1.7 млн. рублей + налоговый вычет за проценты по ипотеке + неизвестная доходность с накопительного счета (я думаю, это порядка 200-300 тысяч рублей в течении 20 лет). Не известно, выгодно ли будет гасить досрочно ипотеку, или стоит еще на 10 лет вложиться в облигации. Это будет зависеть от ключевой ставки ЦБ в тот момент.

Правда нужно учитывать, что 1.7 млн сейчас, и через 20 лет - это разные деньги. Если прогнозировать инфляцию на уровне 7% в год, то по покупательной способности это будет равносильно 450 тысячам сегодняшних рублей. Но это все равно приличная сумма, чтобы провернуть такую схему с облигациями. А вот налоговый вычет по процентам ипотеки мы получим уже в первые годы, в начале ипотеки. С такой суммы мы будем получать примерно по 40 000 рублей в год, пока не исчерпаем лимит в максимальный налоговый вычет 390 000 рублей. Вообще выгода получается примерно в 900 тысяч рублей в нынешнем эквиваленте покупательной способности.

К тому же при такой схеме мы имеем страховку. Если с нами что-то случится, например потеряем работоспособность, то деньги вложенные в ценные бумаги у нас останутся, а вот долг перед банком загасит страховая компания. Таким образом, эта схема может защитить нашу семью от бедности в случае трагических событий.

Однако, стоит учитывать и риски. Если цены на квартиры значительно упадут из-за какого-то кризиса, то банк может потребовать погасить ипотеку досрочно, а облигации в это время могут быть в просадке, что не даст их продать на рынке с прибылью. Чтобы снизить этот риск можно покупать не двадцатилетние, а более короткие облигации. А после их погашения смотреть, выгодно ли будет и дальше держать облигации, или лучше загасить ипотеку. Или можно увеличить первоначальный взнос с 15%, например, до 40%.

Также надо понимать, что сейчас, благоприятная ситуация для таких схем, так как недавно центральный банк повысил ключевую ставку, что повысило доходность облигаций, еще месяц назад эта схема давала бы меньшую доходность.

Этот способ оптимизации можно использовать и вместо досрочного гашения ипотеки. Если вы хотите досрочно гасить ипотеку, то сравните доходность по облигациям после уплаты налогов, и процент по ипотеке со страховкой с учетом налогового вычета. Вполне возможно, что инвестиции будут выгоднее. Также рассматривайте возможность рефинансирования ипотеки под меньший процент.

У меня тоже есть ипотека, взятая на 30 лет, но вместо досрочного гашения я вкладываю деньги в ценные бумаги. По статистики инвестиции в акции на долгом сроке дают лучший финансовый результат, чем облигации. Но по акциям нельзя предсказать что будет в будущем. Если готовы рисковать, то можно вложиться в акции, а не в облигации.

Данный пост не является инвестиционной рекомендацией. Если вы хотите воспользоваться облигациями, то вам необходимо подробнее изучить принципы их работы. Например, облигации бывают с переменным купоном или они могут быть от эмитентов с высоким риском. В данной статье приведен общий принцип.

Всем привет, сегодня хочу поговорить о акциях банка ВТБ. На мой взгляд они очень недооценены. Обратил на них внимание по причине того, что не так давно они вышли из глобального низходящего тренда, а это для меня очень интересно..

А так же нашёл ещё много интересного что толкает меня к покупке на среднесрок:

1. Реальные активы компании в разы превышают её капитализацию

2. Большая вероятность того, что цена акций изначально занижена рынком из-за привилегированных акций которые не доступны простым смертным

3. Огромные золотые запасы банка (посмотрите что было с золотом в прошлом году)

4. Банк активизировался последнее время и старается развиваться в разных направлениях и меняет стратегию развития

5. Прибыль растёт

6. Ходят слухи что банк возможно прояснит ситуацию с префами, возможно их совсем уберёт

7. Див. политика компании, платят не много, зато стабильно, и тут внимание новое недавнее распоряжение Мишустина : гос. компании должны выплачивать не менее 50% скоректированной чистой прибыли на дивиденды, огонь?))

8. Ну и напоследок ВТБ сейчас включают в индекс 10 мосбиржи

Не является инвестиционной рекомендацией :)

Все это чисто моё мнение, но мне также интересно ваше...