Гасить ипотеку досрочно или инвестировать?

Первое желание, которое появляется, когда смотришь на сумму переплаты по ипотеке - это загасить все это дело досрочно.

Кому приятно переплачивать за что-то в 2 раза?

Но если относиться к этому не как к переплате, а как к плате за пользование деньгами,

то пользоваться этими деньгами может быть выгоднее, чем покупать квартиру за наличку.

Приведу пример:

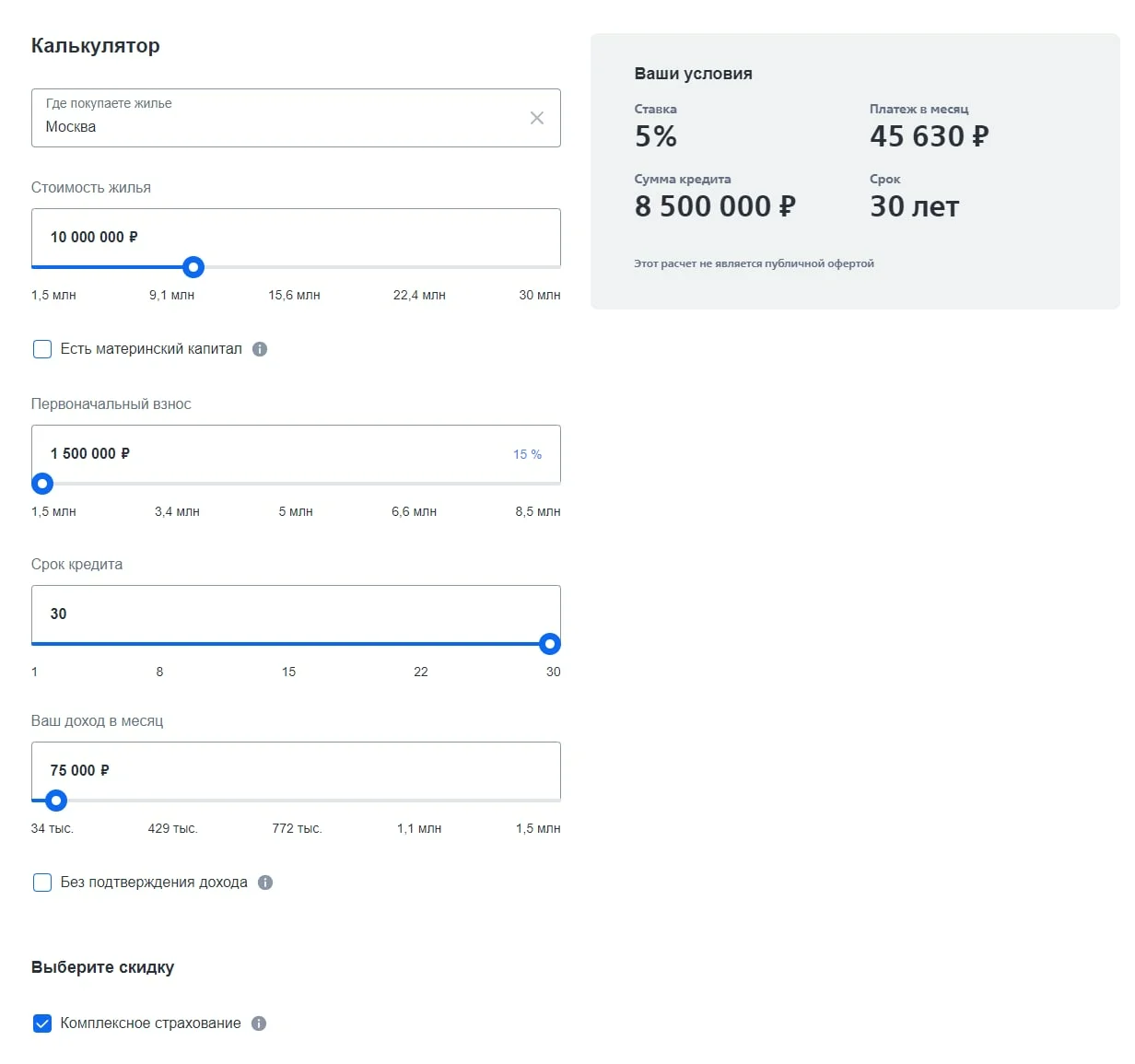

Представим, что мы молодая семья, которой доступна льготная ипотека от государства под 5% годовых.

И мы хотим купить квартиру за 10 млн. рублей. Представим, что у нас даже есть эти деньги.

Но мы раз, и берём ипотеку!

Тратим на первоначальный взнос 1.5 млн руб.

А все остальные 8.5 млн вкладываем в надёжные государственные облигации с доходностью 8.05% (есть и с большей доходностью, но для простоты расчетов будем считать, что все взяли под 8.05%), но после уплаты всех налогов у нас будет 7%.

За счёт разницы в процентных ставках мы и будем в итоге в плюсе, а не в минусе.

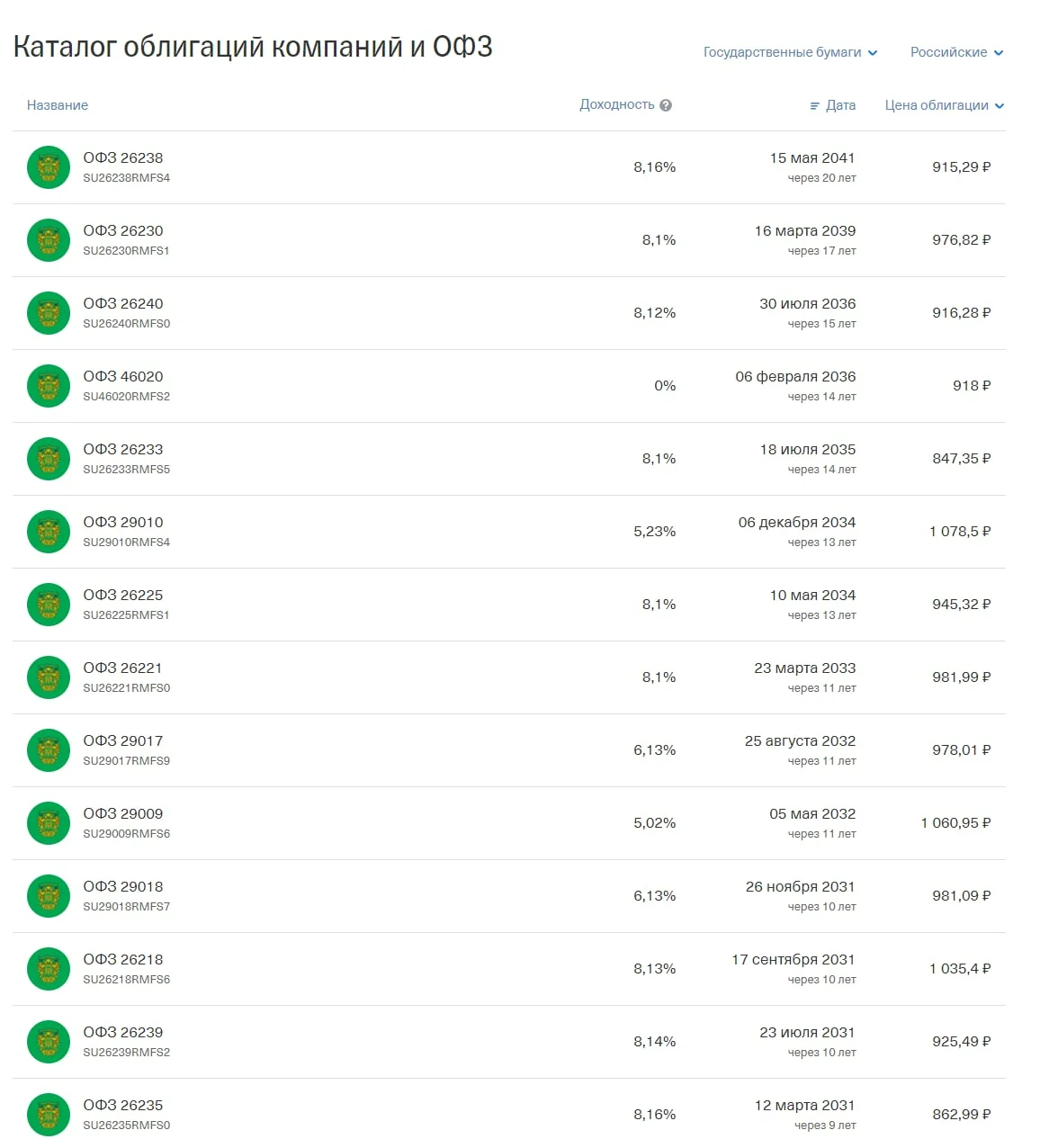

Для начала расскажу принцип, как работают облигации ОФЗ.

Облигации покупаются на бирже по рыночной цене, которая может отличаться от номинала. Например, по 900 рублей, а номинал при этом будет 1000 рублей.

Облигация платит обычно два раза в год купоны - это проценты как от банковского вклада.

В конце срока облигация гасится по цене номинала, то есть нам за каждую облигацию перечисляют 1000 рублей + проценты по купонам.

Но в облигациях присутствуют риски. Облигации на рынке снижаются в цене, если центральный банк повышает ключевую ставку, и растут в цене, если центральный банк понижает ключевую ставку. И чем больше срок облигаций до их погашения, тем сильнее на их цену влияет ключевая ставка центрального банка. Однако гасятся облигации всегда по номинальной стоимости. Потому если мы дожидаемся срока гашения облигаций, то мы почти ничем не рискуем. Остается только риск дефолта государства, но сейчас этот риск маловероятен.

Потому нам надо рассчитать облигации таким образом, чтобы они гарантировано давали нам доходность и вовремя гасились, чтобы обеспечить нам необходимый денежный поток, достаточный для обслуживания ипотеки.

Но стоит понимать наши возможности, если ЦБ снизит ключевую ставку, то наши облигации вырастут в цене, и мы сразу заработаем. Можем продать облигации, и погасить ипотеку досрочно, и уже на этом этапе мы получим прибыль.

Если же ЦБ повысит ставку, то облигации, которым остался долгий срок до погашения, упадут в цене на бирже, но нам их продавать не нужно. Мы будем также получать с них купонный доход, и просто дождемся срока гашения облигаций, чтобы получить номинал, на который мы изначально и рассчитываем.

Я рассматриваю в расчетах пессимистичный сценарий, что ЦБ РФ не будет снижать ставку. Если он снизит ставку - то мы заработаем дополнительные деньги, на которые изначально не рассчитывали.

Основное отличие облигаций от вклада, это то, что у облигаций гарантированная доходность на много лет вперед вплоть до погашения (но есть и облигации с переменным купоном, где доходность не гарантирована). Хотя необходимая нам доходность может прийти раньше срока в случае снижения ключевой ставки ЦБ.

А вот вклад с фиксированной ставкой можно открыть только на несколько лет. А после неизвестно какая будет ставка. Если ставку ЦБ повысят - то можно сделать новый вклад на более хороших условиях. А если снизят, то на худших.

Итак, что мы имеем:

10 млн рублей стоимость квартиры,

1.5 млн первоначальный взнос,

8.5 млн взято в кредит,

Платеж в месяц 45 630 р.

В год 547 560 р.

Плюс еще порядка 70 тысяч уйдет на страховку жизни и здоровья заёмщика и самой квартиры.

Итого считаем, что ежегодно нам надо тратить 617 560 рублей на обслуживание ипотеки.

Расчет семейной ипотеки на сайте банка для квартиры ценой в 10 млн. рублей

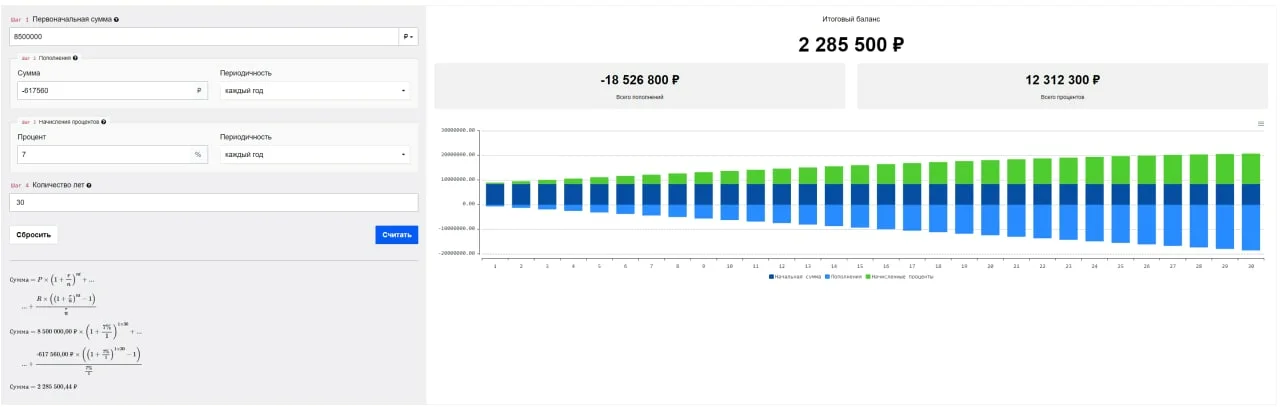

Теперь смотрим калькулятор сложных процентов:

Калькулятор сложных процентов с ежегодным внесение отрицательной суммы, необходимой на обслуживание ипотеки

Мы заплатим за 30 лет за ипотеку 18 526 800 рублей, то есть переплата составит 10 млн рублей на проценты и страховку. Но при этом в конце у нас остается 2 285 500 рублей. Потому что проценты по облигациям после уплаты налогов набегут на 12 312 300 рублей.

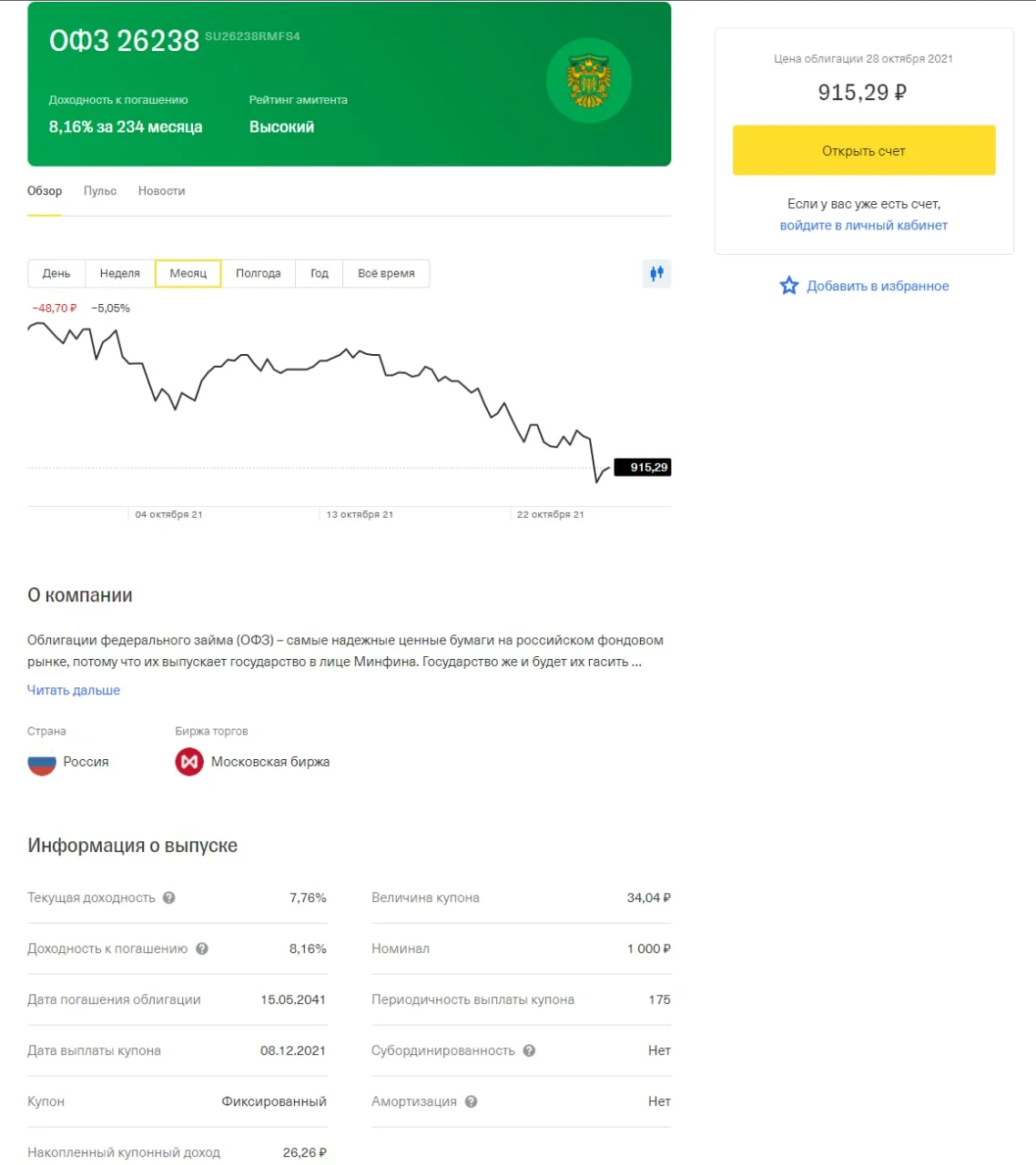

Давайте посчитаем это на конкретных облигациях. ОФЗ 26238 можно купить сроком на 20 лет.

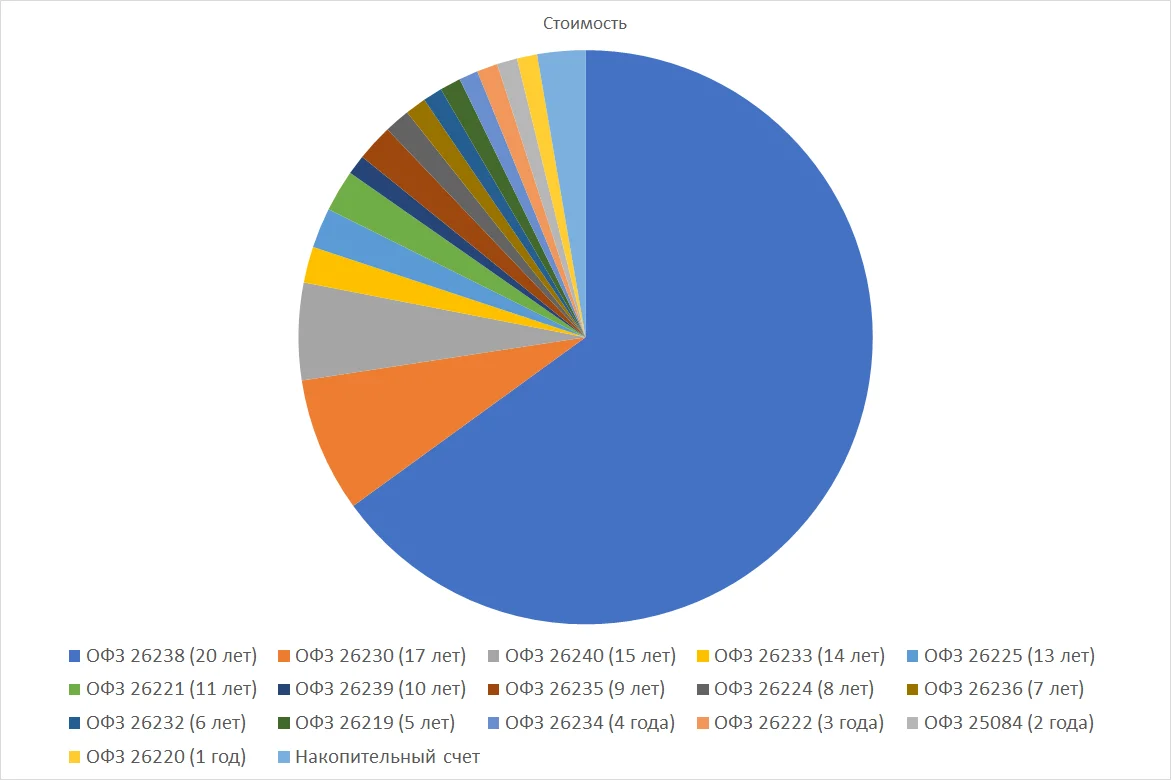

В основном мы возьмем эти долгосрочные облигации. Но купонов с этих облигаций не хватит для обслуживания ипотеки. Потому часть средств надо будет отправить на облигации с разным сроком погашения. Также часть денег положим на накопительный счет для ближайших ипотечных платежей и страховки.

Распределение средств между облигациями разных лет и накопительным счетом

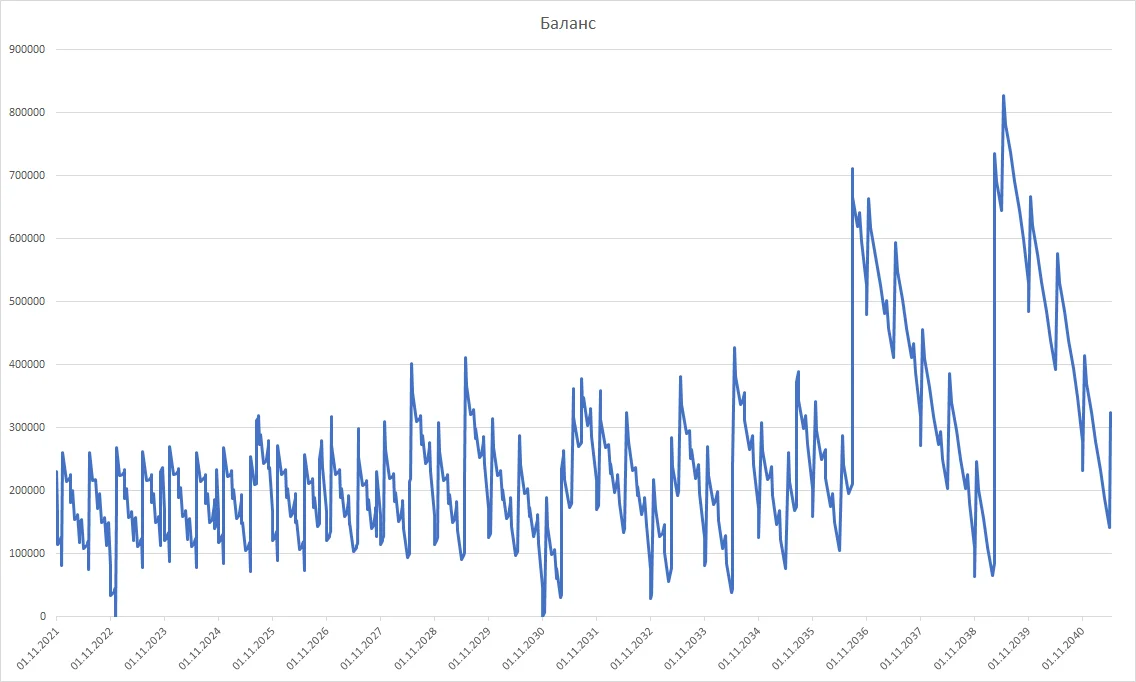

Такое распределение облигаций позволяет поддерживать баланс наличности для поддержания краткосрочных обязательств по ипотеке.

Баланс увеличивается когда облигации выплачивают купоны или когда облигации погашаются, и уменьшается, когда выплачивается взнос по ипотеке или страховки. Важно, что бы баланс не ушел ниже нуля, иначе нам не на что будет обслуживать ипотеку.

Средства, которые у нас на краткосрочном балансе можно хранить на накопительном счету и получать дополнительную доходность. Мы не знаем, какая ключевая ставка будет в будущем, потому эта доходность непредсказуема, и мы её не учитываем в расчетах. Считаем это возможным бонусом.

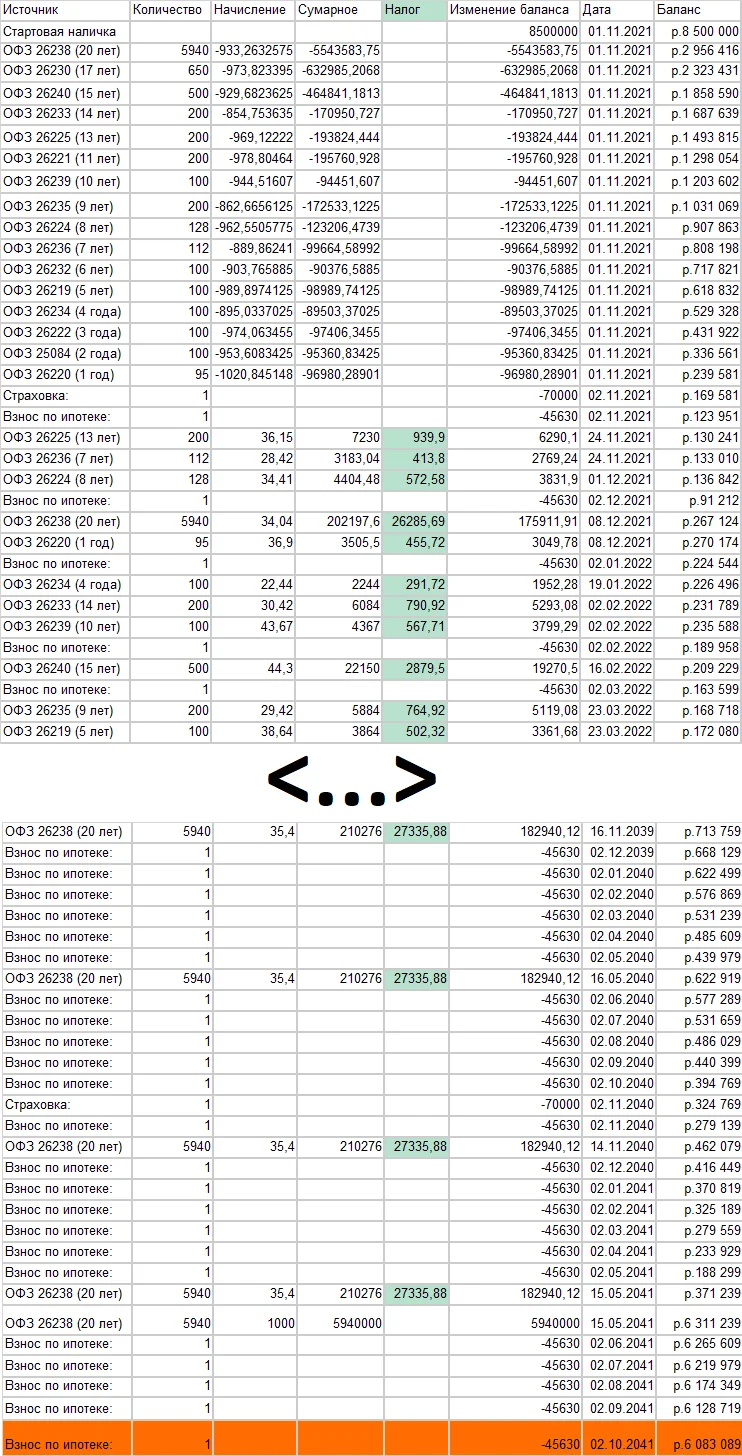

Подробные расчеты приведены в этих таблицах:

Часть таблицы с расчетом поступлений и списаний средств с баланса. 01.11.2021 мы покупаем облигации. С 02.11.2021 начинаем платить ипотеку. Потом выплачиваются купоны, с купонов платится налог. Также есть взносы за страховку и ипотеку. Когда погашаются долгосрочные облигации, то налог не платится из-за налоговой льготы на долгосрочное владения.

В итоге, через 20 лет, долгосрочные облигации будут погашены (без уплаты налогов из-за льготы на долгосрочное владение), и мы будем иметь денежную сумму, которая превосходит остаток долга. Далее, в зависимости от ситуации на рынке, ключевой ставки центрального банка, имеет смысл или продолжить вкладывать деньги, или долгосрочно погасить ипотеку. Однако, разница между активами и остатком долга - это уже прибыль, которую можно вывести.

Ко всему прочему мы можем получить налоговый вычет за уплаченные проценты по ипотеке.

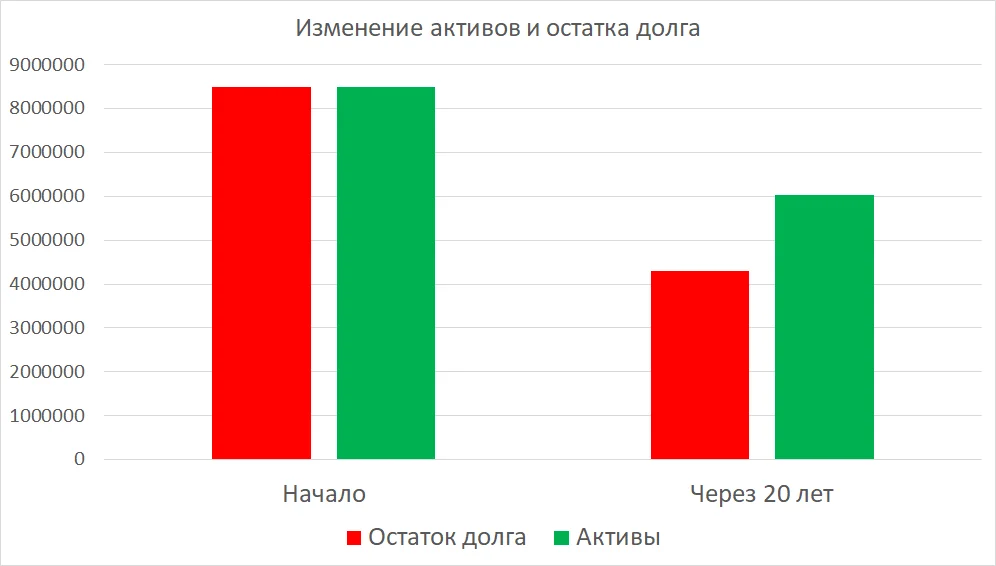

Через 20 лет у нас на балансе остается 6 млн. рублей. Это без учета налогового вычета и неопределенной доходности с накопительного счета. Какой же остаток по ипотеке будет через 20 лет? Примерно 4.3 млн. рублей.

Расчет остатка по долгу 30 летней ипотеки через 20 лет в кредитном калькуляторе на сайте банка

Загасив ипотеку досрочно за 20 лет, мы получаем выгоду 1.7 млн. рублей + налоговый вычет за проценты по ипотеке + неизвестная доходность с накопительного счета (я думаю, это порядка 200-300 тысяч рублей в течении 20 лет). Не известно, выгодно ли будет гасить досрочно ипотеку, или стоит еще на 10 лет вложиться в облигации. Это будет зависеть от ключевой ставки ЦБ в тот момент.

Правда нужно учитывать, что 1.7 млн сейчас, и через 20 лет - это разные деньги. Если прогнозировать инфляцию на уровне 7% в год, то по покупательной способности это будет равносильно 450 тысячам сегодняшних рублей. Но это все равно приличная сумма, чтобы провернуть такую схему с облигациями. А вот налоговый вычет по процентам ипотеки мы получим уже в первые годы, в начале ипотеки. С такой суммы мы будем получать примерно по 40 000 рублей в год, пока не исчерпаем лимит в максимальный налоговый вычет 390 000 рублей. Вообще выгода получается примерно в 900 тысяч рублей в нынешнем эквиваленте покупательной способности.

К тому же при такой схеме мы имеем страховку. Если с нами что-то случится, например потеряем работоспособность, то деньги вложенные в ценные бумаги у нас останутся, а вот долг перед банком загасит страховая компания. Таким образом, эта схема может защитить нашу семью от бедности в случае трагических событий.

Однако, стоит учитывать и риски. Если цены на квартиры значительно упадут из-за какого-то кризиса, то банк может потребовать погасить ипотеку досрочно, а облигации в это время могут быть в просадке, что не даст их продать на рынке с прибылью. Чтобы снизить этот риск можно покупать не двадцатилетние, а более короткие облигации. А после их погашения смотреть, выгодно ли будет и дальше держать облигации, или лучше загасить ипотеку. Или можно увеличить первоначальный взнос с 15%, например, до 40%.

Также надо понимать, что сейчас, благоприятная ситуация для таких схем, так как недавно центральный банк повысил ключевую ставку, что повысило доходность облигаций, еще месяц назад эта схема давала бы меньшую доходность.

Этот способ оптимизации можно использовать и вместо досрочного гашения ипотеки. Если вы хотите досрочно гасить ипотеку, то сравните доходность по облигациям после уплаты налогов, и процент по ипотеке со страховкой с учетом налогового вычета. Вполне возможно, что инвестиции будут выгоднее. Также рассматривайте возможность рефинансирования ипотеки под меньший процент.

У меня тоже есть ипотека, взятая на 30 лет, но вместо досрочного гашения я вкладываю деньги в ценные бумаги. По статистики инвестиции в акции на долгом сроке дают лучший финансовый результат, чем облигации. Но по акциям нельзя предсказать что будет в будущем. Если готовы рисковать, то можно вложиться в акции, а не в облигации.

Данный пост не является инвестиционной рекомендацией. Если вы хотите воспользоваться облигациями, то вам необходимо подробнее изучить принципы их работы. Например, облигации бывают с переменным купоном или они могут быть от эмитентов с высоким риском. В данной статье приведен общий принцип.

Лига Недвижимости

1.3K пост4.7K подписчиков

Правила сообщества

Ну тут как обычно: оскорбления там всякие, поведение плохое, флуд и все дела,короче ничего мудрёного.