Скажем так, это частный случай внезапного финансового озарения финансовой грамотности.

Автор, как сам заметил о себе, героически создал себе проблем на ровном месте в виде кредитов/займов и столь же радикально и самоотверженно их преодолел ценой жестких экономий и полугодом своей жизни.

А вот теперь информация будет полезной и для всех и каждого. Но замечу, это прям вот вообще не очевидно.

Закрывать кредиты/займы надо не просто на словах. когда оператор или девочка в отделении торжественно сообщает, что «все закрыто». А чтоб выдали именно справку о полном погашении и закрытии счета с номером таким-то (реквизиты займа) И ОБЯЗАТЕЛЬНО там же в тексте что заемщик (то есть Вы) не имеете по указанному банковскому продукту долговых и связанных с ним обязательств.

Иначе с 0,0001 копейки потом пеня ОЧЕНЬ быстро растет обратно в круглую сумму.

Так бывает, когда кредит закрыт, но следом начисляют за какую-нибудь услугу менеджерского обслуживания или на что фантазии у иногда ушлых изобретателей кредитных продуктов хватит. Ну и пеня следом. А потом пеня на пеню. И такое видел🙈

Так же стоит отметить, что банальные кредитки - это не что иное как самый обычный кредит. Только взять его можно без подачи заявлений практически банальным «да» произнесенным «роботу» в телефонную трубку.

Уж поверьте. Насмотрелся в свое время на бедолаг, которые потом приходили с мольбами им помочь. Ибо у них «сто детей и 40 кошек беременных болеют» и вот как теперь «жыыыть»

Так что не пренебрегайте заказывать такие справки. Это иногда прям ОЧЕНЬ спасает.

В практике бывал случай даже когда мужик прибежал с горящими глазами и криками что на него и под видом него вот прям сейчас берут кредит в другом регионе. Мужику этому помогли и все у него хорошо дальше было. Но это совсем другая история.

Финансовая грамотность и я - это противоположные вещи. 4 года назад стал жить в кредит. Какие-то спонтанные покупки, которые никогда не окупятся и без которых можно обойтись, расходы на девушек с разной степенью социальной ответственности. Вобщем, я хотел поддерживать уровень эндорфина на таком уровне, на который ещё не заработал.

Первой ласточкой пришло осознание, что до зарплаты ещё три недели, а денег в кармане около нуля, хотя ещё вчера я пил и гулял, в компании дам, которых сегодня уже не вспомню.

Кредитная нагрузка стала составлять 30-40% от моей зарплаты. Зарплата у меня средняя для МСК - 120 т.р. В какой-то момент, я понял, что мой долг (более 800 т.р.) мне не выплатить без полного перестроения своей психологии потребления и поведения. Те, у кого нет долгов и кредитов, наверняка скажут: "Ну и расчитывайся потихоньку со своей не слишком маленькой зарплаты и не грей мозг". Да, только эта кредитная ловушка устроена так, что из неё сложно выбраться, а некоторые банки позволяют тебе снять денег, которые ты вносил в период ответственного отношения к долгу. Иными словами, закинул на кредитку 30к, списали проценты 10к и 20к лежит. Бери и снимай повторно.

Пол года назад я принял решение, что вся моя дальнейшая "распесдяйская" жизнь будет сосредоточена на мысли избавиться от долгов. Я намеренно напросился в командировку, где нет ни дам, ни кабаков, одним словом, ничего, кроме работы. Не думаю, что сдеаноню себя, но скажу, что работа, по большому счёту, "Не бей лежачего", только в командировке можно заработать в 1.5 раза больше.

Получив первую зарплату, я сразу же закрыл одну из кредитных карт. Три дня, я пробивался через голосовых помошников и через "живых людей" с просьбой закрыть мне кредитный счёт. Меня уговаривали его оставить, мол, вдруг, когда-нибудь он вам потребуется. Нет! Закрываем! Сегодня, сейчас! После закрытия первой кредитной карты, я вздохнул. Минус 10к в месяц на оплату кредита. Мой пульс и тревога снизились на 5%. Результат. Я ломаю свою беспечность через колено!

Последующие кредиты пошли проще. В командировке платят суточные, зарплата больше. Оставлял на расходы тысяч 20, а остальное вкидывал на погашение кредитов.

Резюмируя, скажу: сегодня, с очередной зарплаты, я закрыл последний кредит и даже осталось на жизнь тысяч 50. Я счастлив и никому ничего не должен. На всё, про всё ушло пол года.

Публика на Пикабу разная, я тут не первый год и вполне готов к комментариям типа: "Чел героически загнал себя в яму, затем с тем же геройством и аскетизмом из неё вылезал". Вы имеете право так говорить. Я прекрасно понимаю, что загонял себя на дно. Стоит признаться себе самому, что ты совершил ошибку и быть готовым её исправить.

1. Увеличил доходы в два раза ценой смены работы (плюс остался на прошлой как совместитель). Также выходил как автокурьер по выходным и части вечеров.

2. Поскольку основная работа и совместительство - "белые", первым делом, пришлось гасить долг от приставов.

Автокредит плачу по календарю, смысла гасить досрочно не вижу, большая часть процентов давно выплачена. Действительно, в банке смог прикрепить счёт другого человека к своему кредиту, платил с него.

По возможности старался на кредитку класть не минимальный платёж, а на ~30% больше, к текущему моменту уменьшил общую сумму долга на 20%. Далее приоритетно начну гасить кредитку, закидывая в неё тысяч 30-40 в месяц. Полагаю, до конца года закрою и её.

Если смог жить, отдавая в месяц более 80 тысяч приставам и банкам, то 30-40 вообще почти не замечу.

4. Пересмотрел свой рацион, начал питаться проще, но не хуже. Оказалось, лишних тысяч двадцать в месяц улетали на ненужные и вредные вкусняхи.

Понемногу выдыхаю, жизнь снова становится легка и приятна.

Даже есть время на творчество (игра в театре, дэт-митол группе, написание своей музыки).

Пока что оставляю две работы, обе удалённые, жить можно.

Едва ли кому-то будет интересно, ситуация довольно банальная, но лично я собой пока что доволен.

Воспринимаю ситуацию как купленный мной комплексный урок финансовой грамотности, тайм-менеджмента и правильного питания.

Прошу прощения за глупые вопросы, но всё же.. Приставы завели ИП, списали исправно половину зп, всё ок. Но оставшуюся зп списал банк в счёт погашения кредита, по которому и заведено ИП. А пока я пошёл занимать у друзей на проживание, подскажите что с этим можно сделать!!!

Всем привет. Кто знает, подскажите: знакомый накопил долг почти 2 месяца по кредиту в ВТБ. Третий платеж 27го, то есть будет уже 60 дней просрочки. На каком-то этапе в ВТБ перестают названивать с горячей линии и передают местным сотрудникам для более тесного общения, прихода по месту проживания (указанного в анкете в банке).

Знакомый очень боится, что придут по месту регистрации - там у него родители, с не очень крепким здоровьем. Но тянет с гашением просрочки. На телефонные звонки из банка не отвечает. Я ему говорю, чтобы гасил до 27го, там будет 60 дней и могут передать на городских сотрудников уже. Он тянет и говорит, что можно и до 3 месяцев потянуть. Кто в итоге прав?

Конкретно ВТБ когда передает на местный уровень? На знакомого мне пофиг, если нет мозгов у человека - его проблемы. Жалко его родителей, я их знаю, очень хорошие люди, и действительно пытались вырастить из сына нормального человека (но как-то не получилось)...

Всем доброго дня. Сегодня будет пост о банкротстве.

Банкротство, простыми словами – это законное списание долгов. Тут всё просто, если у Вас много кредитов, Вы можете осуществить процедуру банкротства (сами, с помощью юриста или через МФЦ), по итогу которой всем кредитным организациям будут отправлены уведомления о том, что Вы, грубо говоря, им ничего больше не должны. Информация об этом публикуется на сайте Арбитражного суда и в газете (которую никто не читает).

Банкротство можно оформить раз в пять лет.

Банкротство возможно, если общая сумма обязательств не менее 500 тысяч рублей.

Банкротство возможно, в том числе, включает в себя долги по договорам с физическими лицами, коммунальные платежи, банковские обязательства и т.д.

Контроль за осуществлением банкротства, поиском Вашего имущества и счетов, на которых могут быть деньги, занимается «Арбитражный управляющий».

Плюсы и минусы банкротства:

Плюс № 1.

Во-первых, процедура действительно освобождает Вас от всех финансовых обязательств, которые Вы (или Ваш юрист) указали при рассмотрении дела в суде. В том числе это касается коммунальных платежей и других договоров.

Минус.

Если в документах о банкротстве Вы или Ваш юрист не указал одну из организацией, которой Вы должны деньги, обязательства перед ней остаются в силе.

Плюс № 2.

Для многих людей, которые попали в трудную ситуацию, если совокупная сумма задолженности для Вас существенная – это выход. Если Вы в течение пяти лет не сможете их оплатить или их оплата граничит с невозможным – хорошее решение.

Минус.

Оформление банкротства тоже стоит денег. Обычно, юристы берут не меньше 10% от общей суммы Вашей задолженности. В эту сумму не входят дополнительные платежи. Например, для того, чтобы стать банкротом – нужна строчка в «Российской газете» о том, что Вы банкрот. Нужна оплата гос. пошлины в суде. Если Вы хотите оформить отказ от взаимодействия с фантастическими тварями, то за это юристы тоже возьмут с Вас деньги, если это не входит в «комплект премиум» оказываемых услуг...

Плюс № 3.

Банкротство можно оформить практически бесплатно через МФЦ.

Минус.

Придётся долго ждать. Для этого все лица, включая коммунальщиков и физических лиц, должны подать на Вас в суд. Это занимает от 5 до 12 месяцев, если вопрос касается Банков (у разных банков разные сроки). Если речь идёт о коммунальных платежах – сроки могут быть и того больше. Если речь о Вашем соседе, у которого Вы под расписку взяли 50 т.р. – он вообще может не подавать в суд. А если всё-таки подаст, то и вовсе может Вам по-человечески дать в нос и потребовать вернуть деньги.

Плюс № 4.

Многие люди, у которых сложные отношения с деньгами, могут заранее взять много кредитов, а потом с хитрым лицом не платить и обанкротится.

Минус.

Существует статья 195 Уголовного кодекса Российской Федерации - Преднамеренное банкротство. Хотя, стоит отметить, что на практике она работает не лучше, чем Ваш кот, которого Вы хотите научить приносить заработок в семью в качестве айтишника.

Ещё минусы:

При оформлении банкротства будет очень неловко, если у Вас есть имущество. Например, две квартиры или машина, которые оформлены на Вас. Одна из квартир и машина будут арестованы судебными приставами и переданы для реализации на торгах (будут проданы), а вырученные деньги отдают не Вам, а распределены между кредиторами. Единственное жильё арестовывать тоже можно, но это большая редкость. Для ареста единственного жилья у Вас должна быть трёх-четырёх комнатная квартира или роскошный частный дом, в котором Вы живёте и зарегистрированы одни.

Сам процесс банкротства имеет длительный срок. Процедура сбора документов и судебных разбирательств составляет от одного года до трёх лет. Зависит от Ваших юристов, имущества, документов, официальной заработной платы и т.д.

Если у Вас есть ипотека, автокредит – имущество будет реализовано. То есть, квартиру и машину Вы, очевидно, потеряете.

Если у Вас есть официальная заработная плата – на неё будет наложено взыскание, на сумму от 20 до 50% (исходя из личной практики). Исключение, если Вы получаете денежные средства ниже минимального размера оплаты труда, которое зафиксировало государство. Сегодня это около 13-14 т.р. (зависит от региона, в котором Вы живёте). Заявление о том, что Вы получаете МРОТ нужно передать судебным приставам, тогда ареста не будет.

Пример. Если Kotillard получает 15 т.р., а МРОТ - 14 т.р., он может подать заявление приставам. Вычитать из заработной платы будут только 1000 р.

Если Kotillard получает 100 т.р., аресту подлежат денежные средства на сумму от 20 т.р. до 50 т.р.

Арест заработной платы будет продолжаться в течение от 1-го до 3-х лет после оформления банкротства. В течение этого срока Вы можете оплатить всю сумму долга, если зарплата позволяет. Это нужно иметь ввиду.

Банкротство повлечёт за собой много неприятных последствий. Например, запрет занимать определённые виды деятельности, занимать руководящие государственные и муниципальные должности. Заниматься предпринимательством в течение пяти лет после признания банкротом. Границы Российской Федерации для Вас могут быть закрыты постановлением судебного пристава – отдыхать можно будет только на даче или в России.

О том, что Вы банкрот, скорее всего, узнают некоторые Ваши родственники и работодатель.

Вы не сможете нормально пользоваться своими дебетовыми и кредитными картами – они будут арестованы. Все денежные средства с них будут направлены на погашение кредитов. Исключение – отдельные виды льготных поступлений, например, деньги на ребёнка или за поступления за инвалидность.

Никто не обещает, что Вы действительно оформите банкротство, даже если процедура идёт полным ходом. То есть, юристы с Вас свои деньги возьмут, а банкротом Вас не признали. Получается, что Вы заплатили и всё, а ещё должны. Несмотря на убеждение о 100% результате и возврате денег со стороны юристов – их Вам никто не вернёт. Судится из-за этого с юристами – вопрос дискуссионный, сложный и опять же, требует достаточно средств.

В заключении, стоит сказать, что Банкротство – это сложная процедура, которая не всегда выгодна для должника. Как можно заметить, минусов намного больше. Если у Вас нет имущества, официальной работы, а кредиты на сумму БОЛЬШЕ 500 т.р. и она для Вас существенная – стоит об этом задуматься. Но также стоит учесть, что юристы по банкротству – это не Ваши друзья. Это люди, которые хотят от Вас только денег. Во многих случаях, предложения от Банков намного выгоднее, чем банкротство. Если Вы просто не хотите общаться с фантастическими – лучше найти выход попроще. Естественно, после банкротства, кредиты Вам больше никто не даст или дадут под огромную %-ную ставку после нескольких лет. На ипотеку и автокредит можно не рассчитывать.

Сегодня расскажу, как сделать так, чтобы о Ваших долгах и просрочках по кредиту не узнал никто, кроме Вас.

Во-первых, в соответствии с действующим законодательством, любые банковские работники, в том числе коллекторы, не могут:

Разглашать информацию о Ваших кредитах, просрочках и всей информацией, которая с этим связана. Это указано в Федеральном законе № 152-ФЗ от 27.07.2006 г. «О персональных данных».

Но! Есть исключение. Например, Ваша мама, с которой связался кто-то фантастический, открыто выражает желание помочь Вам в оплате долга – такая информация может быть частично открыта. В таком случае, говорят сумму долга и реквизиты, по которым нужно внести оплату.

Тем не менее, без Вашего согласия этого делать всё равно нельзя. Это указано в договоре, который Вы подписываете при получении кредитного продукта. Если Вы в договоре раскрываете номер телефона и ФИО родственников или работодателя – согласие получено.

Заставлять или принуждать третьих лиц к оплате долга за Вас.

Ни в коем случае, никакой сотрудник и коллектор не имеет права ТРЕБОВАТЬ от Ваших знакомых и родственников просить оплатить долг за Вас. Они могут предлагать это сделать или попросить передать Вам свой номер телефона. Опять же, без указания сумм, слов «долг», «просрочка», «кредит» и т.д.

Это указано во 2 главе Федерального закона № 230-ФЗ от 03.07.2016 г. «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности...»

Вообще общаться с любыми третьими лицами, кроме Вас, если Вы заранее это указали в договоре. Это можно сделать сразу же после оформления кредита.

Почему не стоит отказываться от взаимодействия с третьими лицами во время того, как Вы взяли кредит? Потому что шанс, что Вам его дадут – намного ниже. По субъективным причинам. В некоторых договорах может быть указано на изменение условий договора, если такой отказ предоставлен, но это о-очень большая редкость... пока что...

Также, исключено любое взаимодействие со следующей категорией лиц: с несовершеннолетними; с недееспособными; с инвалидами первой группы; с лицами, находящимися в стационарном лечебном учреждении; с лицами, которые признаны банкротами. Такое взаимодействие исключено, если Банк письменно уведомлен о каждом рассматриваемом случае.

Когда можно отказаться от частичного или полного взаимодействия с банком?

Согласно закону, Вы можете подать такое заявление сразу же, после того, как оформили кредит, отозвав свои персональные данные, а также отказавшись от взаимодействия с третьими лицами, опираясь на Федеральный закон № 152.

Некоторые законы говорят, что для отказа от взаимодействия нужно определённое время и сам факт просрочки по кредиту (после 4-х месяцев просрочки). Тем не менее, многие банки принимают такой отказ, как правило, сразу же, после того, как он был зарегистрирован.

Если Вам прислали отказ – можно отправить отзыв персональных данных. Примеров много в интернете.

Полный отказ от взаимодействия я крайне не рекомендую, если Вы уже не решили оформить банкротство и другой путь Вам не интересен. Тем не менее, жизнь Ваша, а значит и выбор – Ваш.

Отказаться от взаимодействия можно следующим способом:

Направлением соответствующего документа на юридический адрес банка.

Лично принести документ об отказе от взаимодействия в местное отделение банка.

Если третьи лица устно отказываются самостоятельно при звонке коллектора.

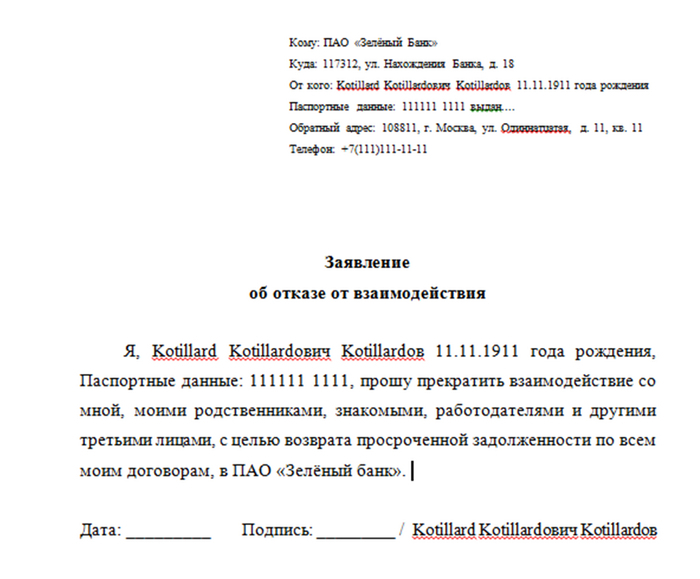

Как написать такой документ? Очень легко. Занимает не больше 10 минут Вашего времени.

Самый обычный пример выглядит вот так.

Естественно, указываются Ваши реальные данные и реальный адрес банка.

Рассматривается такое заявление в течение 30 дней в соответствии с Федеральным законом № 59-ФЗ от 02.05.2006 г. «О порядке рассмотрения обращения граждан в РФ».

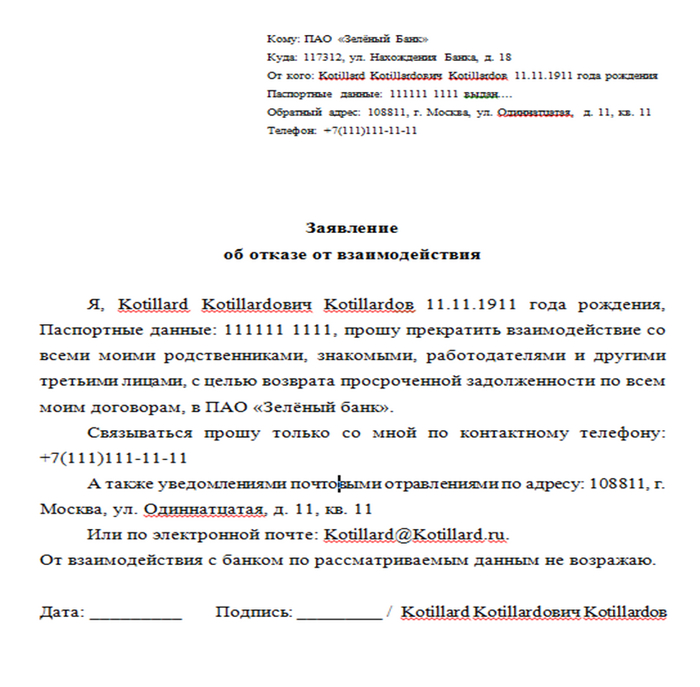

Заменив несколько слов и фраз Вы можете попросить взаимодействовать ИСКЛЮЧИТЕЛЬНО с Вами, запретив общение коллекторов с любыми третьими лицами.

Это может выглядеть вот так.

Не лишним будет сослаться на Федеральный закон № 230 от 03.07.2016 г. на Ваше права отказаться от взаимодействия. Право на такой отказ закреплён в ст. 8 рассматриваемого закона.

Совсем хорошо, если Вы при этом будете ссылаться на право неразглашение личных данных. Сослаться можно на отказ от согласия обработку персональных данных, а именно, на ст. 9 Федерального закона № 152 от 27.07.2006 г.

Если Вы уже обратились к юристу с проблемой своих долгов и заключили с ним договор, Вы можете перенаправить любое взаимодействие на него, если он выразил такое согласие, а сами Вы передали решение этого вопроса на его усмотрение. Есть небольшое ограничение. Такое взаимодействие должен осуществлять только адвокат. Это указано в п. 4, ст. 8 Федерального закона № 230 от 03.07.2016 г.

Такое заявление можно составить по примеру из ссылки на Приказ Министерства Юстиций РФ Федеральной службы судебных приставов № 20 от 18.01.2018 г. «Об утверждении формы заявления должника об осуществлении взаимодействии с кредитором ... только через представителя либо об отказе от взаимодействия».

Если Вы укажете не адвоката, а данные другого лица, Банк может это проверить и отказать в составленном заявлении. А может и принять его, не проверив информацию...

Надеюсь, что кому-то это поможет. Тем не менее, я всегда рекомендую отказываться от взаимодействия только с третьими лицами, потому что решать этот вопрос как-то надо, а суд и общение с приставами – не многим приятнее, чем с фантастическими... Полностью отказываясь от общения с банком – Вы заранее отказываетесь от всех предложений, которые Вам могут сделать, чтобы хоть как-то помочь.

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

Как говорится ничего не предвещало беды, стояла тихая, прохладная, солнечная погода....))))))

В интернете много статеек на тему: "Как я потерял друга дав ему в долг." Ну или "как правильно давать в долг" ну и в этом духе. И какие люди умные комментарии пишут на эту тему, о-о-о-о читать одно загляденье. А еще мне нравятся статьи на тему "как не отдавать долги проклятым банкам". Коснусь немного я этой тематики, начну так скажем издалека далёко.

Представьте себе такую ситуацию у Вас есть 1 миллион денег (рублей, баксов, монгольских тугриков,...) неважно каких. К Вам подходит ваш приятель-ДРУГ с которым вы всё детство провели и который не раз занимал у Вас 100-500 этих самых денег под честное слово и всегда отдавал причем даже раньше срока, но теперь он просит 200-500к этих денег. Ваши действия? Ну сейчас самые умные и прожженные в комментариях напишут по этому поводу, типа "только договор и только под расписку" ну или что-то подобное.

Дружбан согласен: заключили договор, написал расписку, заверили всё аж у нотариуса...

Прошло время, пришло время ИКС (час расплаты настал), а он.... не платит. Говорит щас не могу. Ваши действия? Ну можно подождать.... а он всё равно не платит.

Вы значит идете в суд, приходит и ваш товарищ (а может и не приходит, не важно). Суд встаёт на вашу сторону, и говорит "ДЕНЬГИ ОТДАТЬ, ДА С ПРОСЕЕЕЕЕЕЕНТАМИ!!!!" Получаете вы исполнительный лист, радостный такой летите к приставам, с мыслью "ЩА Я С ЭТОЙ ШКУРЫ ТРИ ШКУРЫ СПУЩУ" А пристав вам и говорит, "дык у этого чела 3 мульта долгов, а из имущества только проссатый диван в дедушкином гараже, заберешь?"

Да, и тут по дороге домой (в радостных чувствах что у вас хоть проссатый диван будет :)) ) от приставов увидели вашего ДРУГА. А он вам такой "да я вас барыг на карусели вертел, не обедняете, а с меня взять нечего"

....Ну и теперь как, вы рады? Ваши действия? Морду ему набьете?-присядете. Ну? Дальше? Что вам долги отдавать надо, а банкам можно не возвращать? Так что ли?...