НОВАТЭК представил операционные результаты за II квартал 2024 г., на фоне санкций и ожидания первых отгрузок с Арктик СПГ-2

Компания представила предварительные производственные показатели за II квартал и I полугодие 2024 года:

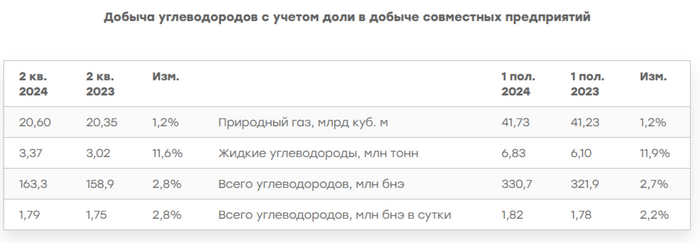

🛢️ Добыча нефти и газового конденсата: 3,37 млн тонн (+11,6% г/г) и 6,83 млн тонн (+11,6% г/г)

🛢️ Продажа нефти и газового конденсата: 4 млн тонн (+2,5% г/г) и 8,3 млн тонн (+7% г/г)

⛽️ Добыча природного газа: 20,6 млрд куб.м (+1,2% г/г) и 41,73 млрд куб.м (+1,2% г/г)

⛽️ Продажа природного газа (включая СПГ): 17,83 млрд куб.м (-2,6% г/г) и 39,3 млрд куб.м (-3,3% г/г)

По состоянию на 30 июня 2024 г. 0,8 млрд куб. м газа (включая СПГ), а также 1,5 млн тонн стабильного газового конденсата и продуктов его переработки было отражено как «остатки готовой продукции» и «товары в пути» в составе запасов.

Напомню, что 24 июня EC ввел новый пакет санкций против России,одним из пунктов был запрет на любые операции по реэкспорту через территорию Евросоюза поставок СПГ в третьи страны (запрет вступит в силу после переходного периода в 9 месяцев). Помимо этого, запрещаются любые новые инвестиции и предоставление товаров, технологий или услуг для завершения строящихся российских проектов по СПГ (Арктик СПГ-2 и Мурманский СПГ). Также ограничен импорт российского СПГ через терминалы, не подключённые к объединённой газотранспортной системе Евросоюза (это 3 небольших СПГ-терминала в Финляндии и Швеции, которые не подключены к национальным ГТС). Из этого вырисовывается несколько проблем:

💬 Через территорию Евросоюза идёт часть поставок в Азию, поэтому запрет реэкспорта чувствителен, но есть время подготовиться к этому, в полную силу запрет вступит в 2025 г.

💬 Большой вопрос когда Арктик СПГ-2 выйдет на полную мощность и начнёт свои поставки. Главная проблема — это транспортировка, а точнее танкера ледового класса. Срываются сроки поставки от российского завода Звезды и частичная приостановка контракта с корейским судостроительным заводом Hanwha (3 танкера точно не придут, ибо оформлены были через структуры Совкомфлота, ещё 3 танкера задерживаются). По некоторым данным Совкомфлот всё-таки нашёл выход на приобретение газовозов (инвестировав приличную сумму) и предоставит в этому году 2 газовоза для проекта Арктик СПГ-2, также в летний период не требуются танкера ледового класса, поэтому НОВАТЭК может создать теневой флот.

💬 Есть проект Мурманский СПГ и это явный выход для компании. Покупка дешёвой электроэнергии на Кольской АЭС, покупка газа у Газпрома по приемлемым ценам и главное, что в Мурманске порт не замерзает, а значит не понадобятся танкера ледового класса. Но запуск первых 2 линий планируется только в 2027 г., плюс санкции.

📌 С учётом того, что Европа не внесла в санкционный список Ямал СПГ и оставила себе возможность покупки СПГ, то пока что за резкое сокращение прибыли Новатэком не стоит переживать. Проблема будет когда запретят полностью реэкспорт, а Арктик СПГ-2 не будет полноценно обеспечен танкерным ледовым флотом, конечно, есть надежда на Мурманский СПГ, но только вдумайтесь, какой путь нужно будет затратить до того же Китая (большие финансовые затраты).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor