Налоги Российской Федерации: НДС (ч.3: Таможенный, агентский НДС и спецрежимы)

Добрый день, Пикабушники

Я очень рад, что предыдущие посты зашли публике и создали большое обсуждение) В этом посте я бы хотел завершить рубрику НДСа и перейти к следующему налогу, возможно страховые взносы/ндфл/налог на прибыль или подробнее про спецрежимы, хотя как по мне в последнем рассказывать особо нечего)

Итак, возвращаясь к НДС. Стоит еще упомянуть такой момент, как Агентский НДС и Таможенный НДС. Это вопросы более узкие и их касается лишь определенный круг организаций, в основном взаимодействующий с иностранными контрагентами.

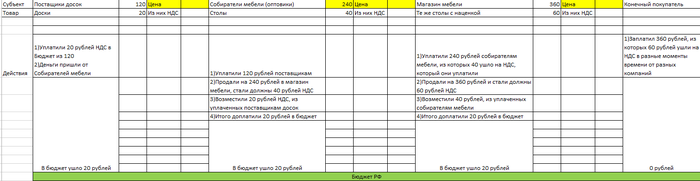

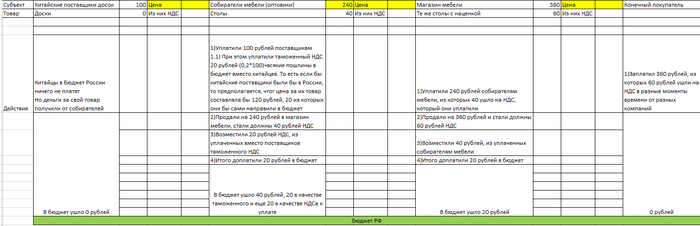

Начнем с самого простого: таможенный НДС. Таможенный НДС - это НДС, с приобретаемых за рубежом товаров, причем не имеет значения, имеется ли в стране приобретения НДС или нет. Как это работает? Мы же помним, наш пример со столом? Так вот, нам надо представить, что вместо поставщиков досок у нас китайские поставщики досок.

Идея государства состоит в следующем:

Предполагается, что раз китайцы не платят российский НДС, то и их цена не содержит этот НДС, а значит на 20% ниже, чем в России. Мы уже говорили, что НДС хоть и платиться по итогам конечным покупателем, но уплата происходит с самого начала цепочки, то бишь в первую очередь должен оплатить поставщик досок. Так как в нашем случае китайцы не платят, то государство без таможенного НДС должно было получить НДС только от Собирателей мебели в размере 40 рублей. (Так как у них бы терялся входной НДС). Причем получило бы государство эти 40 рублей только в момент реализации Собирателей (ну либо аванса от магазина). Так как государство заинтересовано в том, чтобы получить деньги скорее и наверняка (Вдруг Собиратели не продадут товар? Тогда и НДС в бюджет не попадет), то была придумана схема, когда наше второе звено, Собиратели, платят НДС ВМЕСТО китайских поставщиков, а потом на эту же сумму могут делать вычет. Еще раз: таможенный НДС суммарно не увеличит нашу итоговую сумму к уплате в декларации, он нас заставит уплатить НДС за китайский товар в момент приобретения товара. (С точки зрения бухучета вообще разницы никакой нет, в любом случае 10 60, 19 60).

Таким образом для бюджета становится не важно, российский поставщик или иностранный. Даже лучше я бы сказал, так как в случае с таможенным НДС бюджет получает деньги в момент покупки товара, а в случае приобретения у Российских поставщиков - в конце квартала (+там еще могут быть отсрочки, 1/3 или вообще неуплата).

Мало того, при импорте товара нужно платить таможенное обеспечение вперед, чтобы товар пропустили к вам и платить нужно в кратчайшие сроки, так как хранить товар на таможне тоже стоит денег. Поэтому импортерам у нас в стране туго.

Агентский НДС. Агентский НДС - это такая же штука, как и таможенный НДС, но распространяющаяся на услуги, которые являются объектом обложения НДС в России, но оказываются неплательщками НДС, то бишь нашими китайцами.

Чтобы было яснее разберем на примере: Допустим мы купили какое-то сложное оборудование, но установить его сами не можем. Может только какой-нибудь Шанг Цунг из поднебесной. Мы покупаем его услуги, он приезжает в Россию, ставит нам это оборудование и уезжает, получая свои гонорары. С точки зрения налоговой, так как место реализации услуг - Россия, то данная установка подпадает под НДСную деятельность, следовательно, мы должны уплатить агентский НДС, как бы представляя, что китаец является НДСником и докинул еще 20% к своей цене. Только вот обязанность уплатить этот НДС ложится на нас, мы являемся агентом Шанг Цунга по уплате налога. Уплатив его, мы потом сможем принять его к вычету также, как если бы нам установку оборудования осуществлял Вася Иванов.

Ситуация крайне схожа с таможенным НДС, за исключением того, что агентский НДС выплачивается одновременно (+1 день) с выплатой дохода иностранцу. Неуплата агентского НДС повлечет за собой пени.

Стоит отметить, что с большой долей вероятность наш поставщик уже включил свой, китайский, НДС в цену товара и мы, по сути, оплатим НДС у китайцев, а потом оплатим его и в России, в связи с чем возникает двойное налогообложение. В отличии от налога на прибыль, касательно НДС отсутствуют Договора об избежании двойного налогообложения (ДИДН), в связи с чем двойное налогообложение тут частое явление. Единственным спасением является то, что у некоторых стран, как и у России, НДС на экспорт отсутствует (Думаю понятно для чего - это уменьшает цену товара для иностранных покупателей, что положительно влияет на спрос). В таком случае двойного налогообложения условно нет. Почему условно? Потому что в экспортные цены российский бизнесмен все равно закладывает свои расходы на налоги, стоимость своего оборотного капитала (в случае отсрочки платежа) и т.п.

Расскажу в кратце про вклинивание в цепочку НДС упрощенцев. Немного отступая хочу заметить, ИП не равно упрощенец, ИП может быть также плательщиком НДС, если выберет общую систему налогообложения. Аналогично и с ООО. Они тоже могут выбрать спецрежим и не платить НДС.

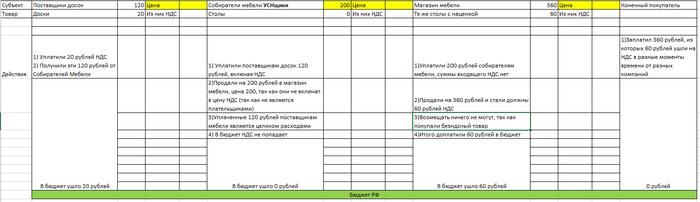

Итак, упрощенцы. Схема с ними приведена ниже

Как мы видим, в этой ситуации бюджет получил больше НДСа, но потерял на том, что УСНщик (если у него 15%) увеличил свои расходы на эти 20 рублей, т.е. занизил свою налогооблагаемую базу на 20 рублей и получил налоговую выгоду в 0,15*20=3 рубля. При этом НДСа к уплате было 0. Если мы сравним самую первую схему, приведенную во втором посте, с текущей, то получим следующую картину:

1) Поставщики досок в любом случае платят 20 рублей НДСа в бюджет, значит получают 100 рублей на руки. Минус условный налог на прибыль 20%, на руки получают 80 рублей.

2) Собиратели в мебели тратят 120 рублей на покупку досок и уплачивают при этом 20 рублевый НДС, заложенный в цене в любом случае. Дальше уже идет изменение:

2.1) В случае, если Собиратели на ОСНО, то они собирают мебель, продают ее по 240 рублей, вычитают НДС и тратят на налоги (НДС) 20 рублей. На руки они получают: 240-120-20=100 рублей. Минус условный налог на прибыль (База для налога будет рассчитываться как 200 - 100, т.е. суммы доходов и расходов отражаются без НДС) и получим 80 рублей чистой прибыли.

2.2) В случае, если собиратели на УСН, то они собирают мебель и продают ее по 200 рублей, так как не закладывают НДС в стоимость. НДС они не уплачивают, но сумму расходов полностью принимают в своих 15% Доходы - Расходы. Таким образом, их прибыль составит 200-120=80 рублей, -15% налог = 68 рублей на руки

3) Ситуация у Магазина мебели также зависит от наших собирателей:

3.1) Если собиратели на ОСНО, то Магазин покупает у них мебель, платит 240 рублей, из которых 40 - входной НДС. Далее продают конечным покупателям за 360, где 60 - исходящий НДС. Таким образом, налог к уплате будет 20 рублей, прибыль магазина будет 360-240-20=100 рублей, минус налог на прибыль=80 рублей на руки

3.2) Если собиратели на УСН, то Магазин покупает мебель по 200 рублей, входного НДСа нет. Далее продают конечным покупателям за 360, где 60 - исходящий НДС. Таким образом, налог к уплате будет 60 рублей. По итогу, прибыль магазина составляет 360-200-60=100 рублей, минус налог на прибыль=80 рублей на руки.

4) Конечному покупателю все равно, он в любом случае платит 360 рублей за товар, из которых магазин уплатит 60 рублей в бюджет.

Так мы видим, что бюджет в ситуации с вклиниванием УСНщика выиграет, а сам УСНщик проиграет, если не завысит цену на свой товар при продаже в Магазин мебели. Выигрыш на упрощенке выходит за счет объемов, так как общая ставка налога ниже. Там, где ОСНОщик заплатит 20%, УСНщик платит 15%. Плюс, у УСНщика нет обязанности уплачивать НДС раз в квартал и он легче переносит задержки оплаты от поставщиков.

В этот раз получилось как-то подлиннее, но это в основном из-за описания примера с упрощенцем. Буду рад ответить на вопросы в комментариях и отталкиваясь от комментариев буду уже думать над следующем постом (по виду налога или по его тематике, может примеров практических добавлю или налог с точки зрения налоговой и т.п.)