Ничего не могу с собой поделать, но категорически не могу терпеть, когда меня пытаются, что называется, «нагреть» на мелочах. Но желающих почему-то с каждым днём всё больше и больше.

Как, наверное, и у большинства россиян-бюджетников, которым Владимир Путин всё обещает достойные зарплаты, но воз и ныне там, когда-то кредиты стали неизбежным злом моей жизни.

Давным-давно был взят кредит на крупную сумму в широко распространённом российском зелёным банке под 15.9% годовых, ежемесячный платёж составлял 20 000 рублей.

С тех пор многие банки декларировали в рекламе кредиты 4,5%, 5%, 7% годовых, но когда доходило до дела, оказывалось, что ежемесячный платёж составлял те же самые 20 000 рублей.

Совсем недавно в рамках зарплатного проекта у меня появилась карта банка «Открытие», в мобильном приложении я увидел рекламу кредита по заманчивой ставке 7,9%.

Примерно зная, чем это закончится, всё-таки в очередной раз решил проверить гипотезу и оставил заявку. Очень вежливая девушка из самого центрального офиса «вела» меня по телефону и по электронной несколько дней, обещая, что я могу взять кредит в банке «Открытие» на ту же сумму и на тот же срок, но ежемесячный платёж будет составлять уже не 20, а 14-16 тысяч. И я, слабак, всё-таки клюнул на эту приманку.

Сначала обещалось, что кредит и вовсе будет выдан дистанционно, для чего на сайте банка нужно заполнить заявку, загрузить документы и всё. Ладно, проверил – сотрудница банка была настоящая, сайт банка был настоящий, сделал всё, как было велено.

Но потом вдруг оказалось, что девушка из самого центрального офиса не знала, что в моём городе дистанционно кредиты не выдаются и для получения нужно придти в местное отделение банка.

Уже совсем скоро позвонила не менее вежливая настоящая девушка из местного отделения и назначила свидание.

Долго сказка сказывалась, да быстро дело делалось. И вот я в кресле. Называю желаемую сумму кредита (ту же, что и в большом зелёном банке), срок – тоже такой же. Мне же подтверждают красивую ставку 7,9% и протягивают листок с написанной от руки суммой минимального ежемесячного платежа – 19 900 рублей, то есть всего на 100 рублей меньше, чем в другом банке со ставкой 15,9%.

Что называется, немею от восторга:

- Э…

Но всё-таки собираюсь с мыслями, и сообщаю милой сотруднице, что овчинка выделки не стоит.

- Ну ладно, - сообщает она, делает пару кликов мышкой, и в результате ежемесячный платёж снимается до 17 900 рублей.

Ознакомившись с графиком платежей и проведя час в банке, соглашаюсь – всё-таки пара сэкономленных тысяч в месяц тоже не лишние, хотя и разница оказывается не столь большой, как ожидалось.

Справедливости ради, внимательно посмотрев на график, ставка оказалась действительно 7,9%, правда вместе с затребованной суммой естественно была выдана и тут же списана сумма за страховку, от которой традиционно нельзя отказаться, ибо в таком случае повысится процентная ставка. Ну то есть в обоих случаях те же яйца, только в профиль.

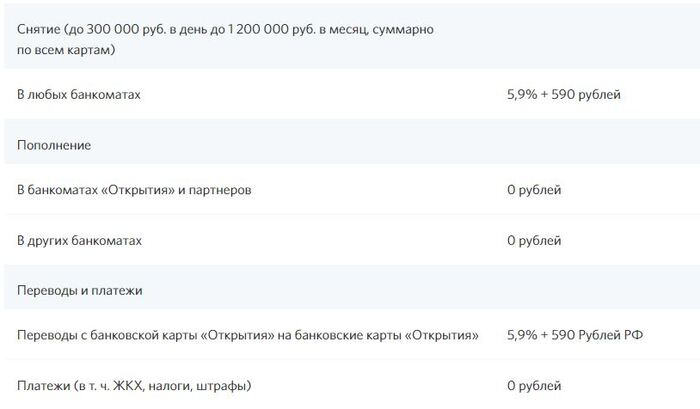

Но в целом ничего критичного, подвох крылся в другом. При визите в отделение мне в очередной раз выдали кредитную карту с лимитом в 20 000 рублей (мне её вообще каждый раз при визите в этот банк выдают), пояснив, что это бесплатно и в принципе никто не заставляет меня ей пользоваться.

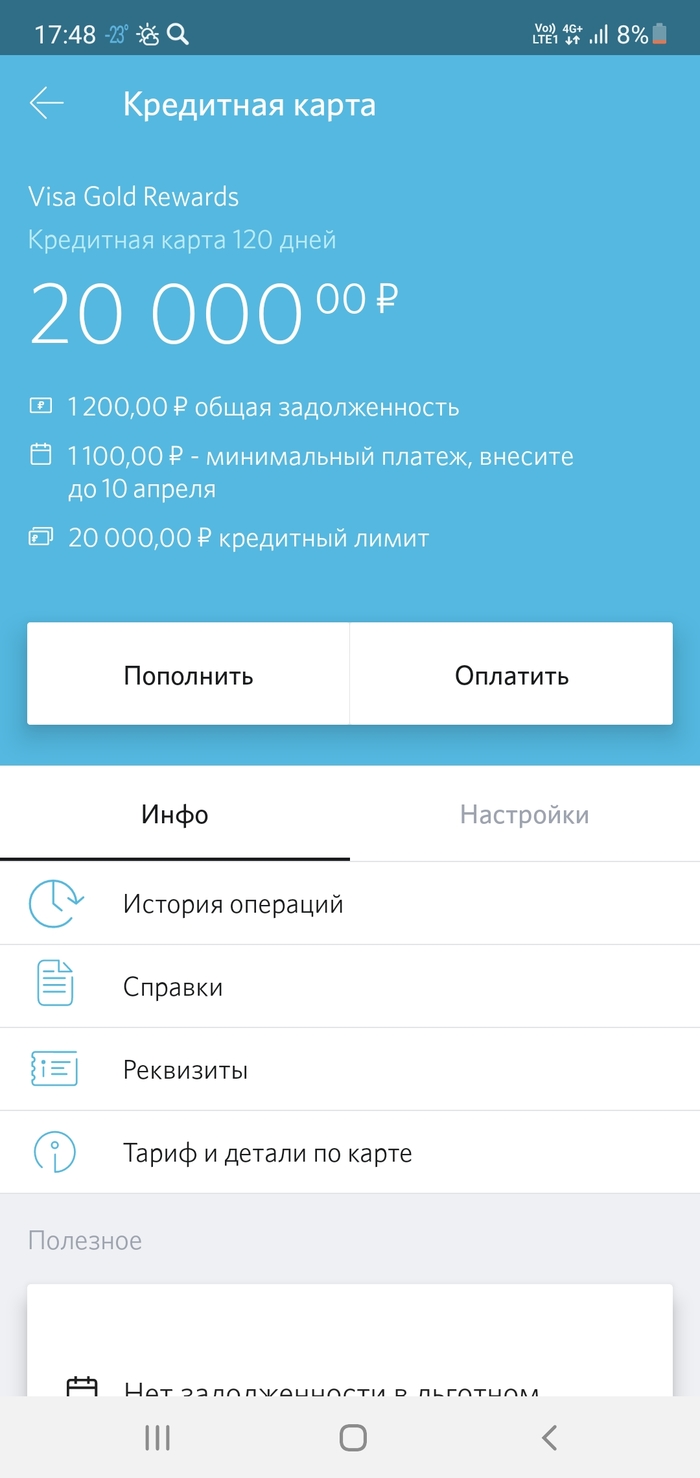

Только зайдя на следующий день в мобильное приложение, я обнаруживаю, что с кредитной карты уже списана задолженность за годовое обслуживание в сумме 1 200 рублей и мне необходимо её в течение месяца погасить, хотя картой пользоваться и не планировал.

Пишу обращение в банк, прошу объяснений. Ля-ля-ля, мы всегда знакомим клиентов с условиями, нашей целью не являлось ввести в вас заблуждение, но карту вы сможете закрыть только после того, как погасите образовавшуюся задолженность.

Прошу пояснить, за что я заплатил 1 200 рублей, если картой не пользовался и не собирался и сообщаю о том, что тоже был бы не против делать деньги из воздуха.

Честно пишу, что думаю о банке (цензурно).

- Ля-ля-ля, жаль, что у вас сложилось такое негативное впечатление о банке.

Сообщаю, что негативное мнение складывается о банке складывается из политики руководства и действий рядовых сотрудников. Чуваки, я взял у вас кредит на крупную сумму, а вы меня пытаетесь поиметь на каких-то мелочах. Какое вы ожидаете услышать мнение о банке?

В итоге получаю ответ, что сотрудница составила обращение на возврат уплаченной комиссии, которое рассмотрят в течение 7 дней, но, конечно же, закрыть карту можно будет только после того, как образовавшаяся задолженность будет погашена. А вернёт ли банк комиссию, дело неизвестное. Я, честно говоря, в это верю мало.

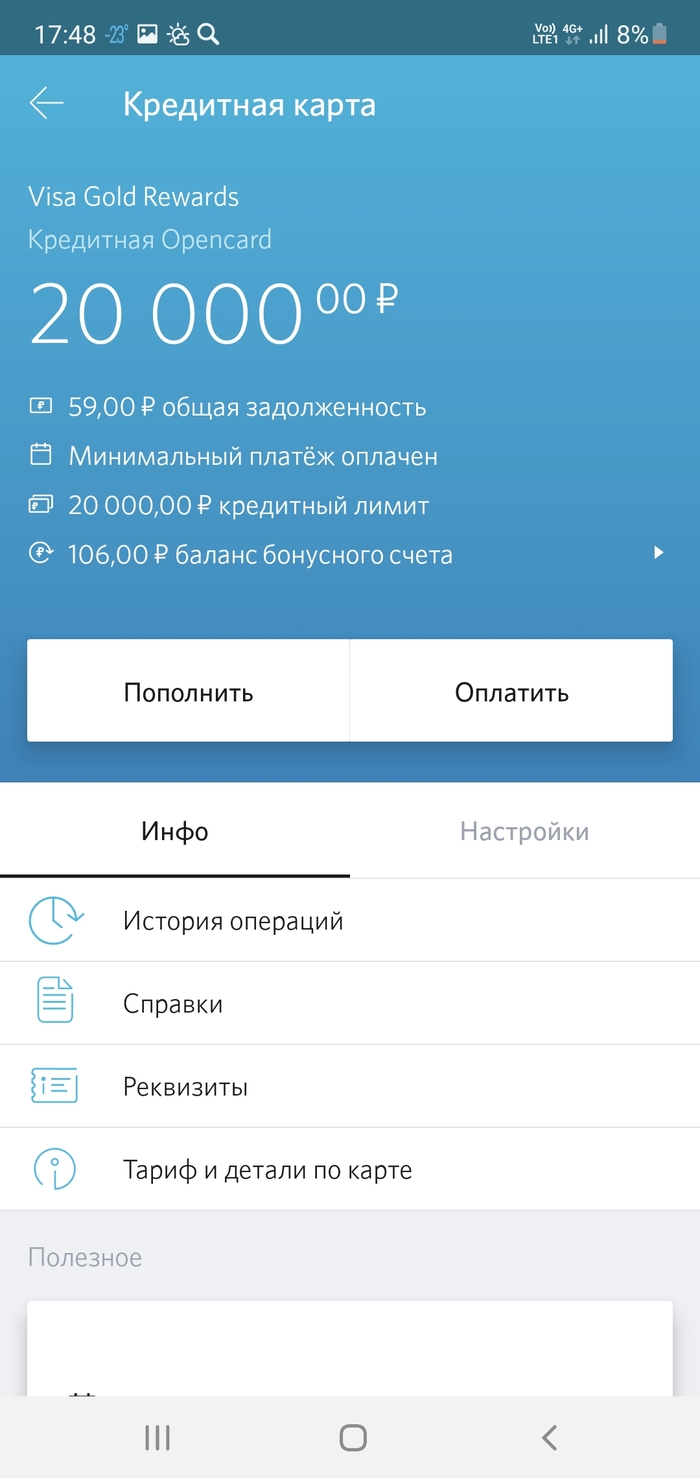

Хотя я бы, на месте банка, вернул не 1 200 рублей, а в 10 раз больше. Ребят, ну не стыдно? Для справки, чтобы было понятно – сумма кредита 800 000 рублей, а мне выдают кредитку с лимитом в 20 000 и сразу же списывают 1 200 рублей за годовое обслуживание карты, которая, на самом-то деле, мне вовсе не нужна. Кстати, по кредитке, выданной в прошлый визит в банк для получения зарплатной карты, тоже образовалась непонятная задолженность в 59 рублей…

Чудны дела твои, господи. Наверное, по лицу моему видно, что судьба моя – лох, но, скажи пожалуйста, когда меня уже перестанут так откровенно обманывать?

Ну, хотя, спасибо тебе, банк "Открытие" ещё раз за науку и убедительное доказательство того, что там, где речь идёт о деньгах - о понятиях "честь" и "совесть" можно не вспоминать.