Альтернатива банковскому вкладу. ИИС

В чём отличие "Индивидуального инвестиционного счёта" (ИИС) от обычного брокерского? Давайте разбираться.

ИИС – это тоже брокерский счёт, но с определёнными бонусами и условиями, которые нужно соблюдать, чтобы эти бонусы получить.

Итак, есть два варианта профита, которые можно получить от ИИС. Но выбрать нужно будет только один из них.

О каждом поподробнее:

1. Вычет на ВЗНОС на ИИС (вычет типа А) – вид налогового вычета, чтобы его получить, нужно уплачивать НДФЛ (работать официально и платить налоги). Можно вернуть до 52000 рублей включительно.

Как это сделать? Внести на ИИС 400000 рублей в течении одного года, а в следующем году запросить в налоговой (можно онлайн) обратно свои 13%, что и составит ваши 52000 рублей.

Главное, что нужно для этого, так это то, чтобы у вас за год, когда вы вносили на ИИС деньги, были отчисления НДФЛ в налоговую в размере 52000 рублей (то есть можно вычесть не больше, чем отчислил).

Притом 52000 рублей – это максимальная сумма на вычет.

Но можно вычесть и меньше. Например, если вы зачислили за ИИС за год 100000 рублей, то и вычесть сможете 13000 рублей (13%), но опять же при условии, что у вас имеется такая сумма уплаченного за год НДФЛ.

Вносить на ИИС в год можно до 1 млн. рублей включительно, но вычет делать больше, чем с суммы в 400 тыс. рублей нельзя.

Завести на ИИС можно только рубли. Но у некоторых брокеров можно прямо на счёте покупать доллары и инвестировать в иностранные ценные бумаги (в следующих статьях расскажу об этом).

Даже не инвестируя, а просто пополняя ИИС и храня на нём деньги, вы можете оформить налоговый вычет!

2. Вычет на ДОХОД по ИИС (вычет типа Б) – вид налогового вычета, при котором вы сможете не платить налог с прибыли (13%) от продажи акций.

Но есть некоторые законные схемы, при которых вы и так не будете платить этот налог, поэтому лично я не считаю данный вычет чем-то интересным и стоящим внимания (если хотите узнать, что за схемы, напишите об этом в комментариях, сделаю статью об этом).

! При этом для обоих типов вычетов действует условие – нельзя закрывать ИИС раньше, чем через три года с момента открытия.

Можно пополнять его, продавать и покупать валюту и ценные бумаги, но закрывать нельзя.

Иначе вычет типа Б не сработает, а по вычету типа А придётся вернуть обратно в налоговую полученные от них выплаты.

Итог:

1) Чтобы заработать побольше с наших инвестиций, нам нужно открыть ИИС и пополнять его в год до 400тыс. рублей (так как с большей суммы вычет мы всё равно не получим).

2) При этом нужно быть официально трудоустроенным и отчислять НДФЛ. Идеально в нашем случае, чтобы за год у нас "набегало" налогов не менее 52тыс. рублей.

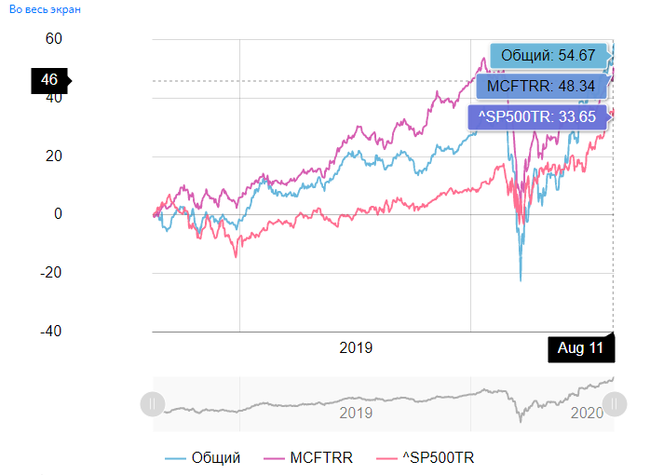

3) Таким образом, без учёта прибыли с инвестиций, которая у каждого будет индивидуальной, за три года мы накопим на счёте 1,2 млн. рублей.

А налоговыми вычетами вернём себе 156тыс. рублей (каждый год кладём по 400тыс. и возвращаем с них по 52тыс. рублей).

Не правда ли неплохая альтернатива банковскому вкладу?