Недельный обзор фондовых рынков. 30.10.2023

Уважаемые читатели, доброго дня.

Посмотрим, какие интересные и значимые события случились за неделю на рынках.

Россия

На прошлой неделе нет особых событий, которые бы оказывали серьезное влияние на российский рынок акций

Среда, 25 октября 2023 г.

• Объём промышленного производства (г/г) (сент) прогноз 5,8%– факт 5,6%

Пятница, 27 октября 2023 г.

• Решение по процентной ставке (окт) прогноз 14,0% – факт 15,0%

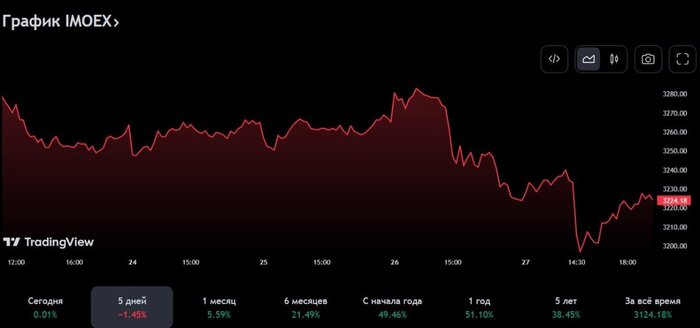

Итак, ключевым событием прошлой недели на российском рынке стало решение Банка России по ключевой ставке. Ожидания рынка консолидировались вокруг прогноза по ставке в 14%, фактически ЦБ принял решение об увеличении до 15% (о чем мы писали ранее вот тут). Но мы ожидали такое повышение еще на прошлом заседании и говорили о том, что слишком мягкая риторика и действия ЦБ не смогут остановить инфляцию, и тем более укрепить курс рубля.

И как мы увидели, только после дополнительных мер по продаже валютной выручки курс рубля начал укрепляться. Если же говорить про инфляцию, то она до сих пор находится выше целевых уровней и на конец года прогнозно составит 7%.

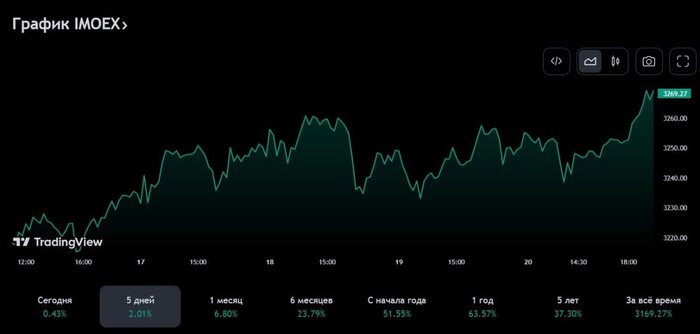

На прошлой неделе индекс Мосбиржи снизился на 1,45%. Причем он снижался в последние два дня недели, но после решения ЦБ по ставке незначительно укрепился.

Что касается конкретных акций, которые росли или падали на прошлой неделе, то они представлены ниже.

По традиции разберем ТОП-3 акции роста прошедшей недели:

1. ФСК Россети (FEES) один из крупнейших в мире электросетевых холдингов, обеспечивающий электроснабжение потребителей в 82 регионах России. В управлении находятся 2,47 млн км линий электропередачи и электрические подстанции общей мощностью 835 тыс. МВА. По сетям Группы «Россети» передается более 77% всей вырабатываемой в стране электроэнергии.

В следующем году многие компании из группы Россети заплатят достойные дивиденды на уровне 15-17% годовых. По нашим прогнозам на такой уровень доходности можно рассчитывать акционерам Россети центр, Россети Московский регион (МОЭСК), возможно Россети Центр и Приволжье. Но при этом сама ФСК Россети имеет следующую дивидендную политику:

Дивидендная политика компании Федеральная сетевая компания - Россети (как и других МРСК) предусматривает выплаты в 50% чистой прибыли, определенной как максимум из отчетностей РСБУ или МСФО.

При этом сама компания имеет широкую инвестиционную программу до 2026 года и в предыдущие два года не выплачивала дивиденды, направляя средства на развитие. В перспективе до 2026 года мы также не видим причин для изменения дивидендной политики.

В связи с этим для нас акции ФСК Россети не являются интересной инвестиционной идеей, они отсутствуют в наших портфелях. На наш взгляд, при текущем уровне ключевой ставки намного интереснее вложиться в гос. облигации, которые являются практически безрисковым активом. При этом имея понятную доходность и период погашения. Именно поэтому при последней ребалансировке портфеля мы закрывали все позиции в секторе энергетики и перекладывались в облигации.

2. Сургутнефтегаз преф. (SNGSP) - одна из крупнейших частных вертикально интегрированных нефтяных компаний России, объединившая в своей структуре научно-проектные, геолого-разведочные, буровые, добывающие подразделения, нефте и газоперерабатывающие, сбытовые предприятия.

Наверное, не для кого ни секрет, что привилегированные акции компании периодически вызывают интерес у инвесторов за счет возможных выплат по ним повышенных дивидендов. Ведь на балансе компании находится порядка 61 млрд. долл. (на конец 2022 года) ликвидности. Так вот ежегодная переоценка данной «кубышки» за счет изменения курса рубля и позволяет компании периодически выплачивать акционерам повышенные дивиденды.

Ожидаемая дивидендная доходность при текущем курсе рубля к доллару (да и другим валютам) позволяет ожидать дивидендную доходность по префам Сургута по итогам 2023 года на уровне 27% годовых (или порядка 15 рублей на акцию).

На текущий момент времени привилегированные акции Сургутнефтегаза не входят в наши портфели, хотя мы наблюдаем за этим активом и будем принимать решение по добавлению его в наши портфели по итогам 2023 года, когда будет понятен курс рубля по отношению к другим валютам на конец года.

3. Магнит (MGNT) «Магнит» является одной из ведущих розничных сетей в России по торговле продуктами питания, лидером по количеству магазинов и географии их расположения. «Магнит» входит в список крупнейших публичных компаний мира рейтинга Global 2000 Forbes и возглавляет рейтинг крупнейших частных работодателей России по версии Forbes. Общая численность сотрудников составляет около 355 тысяч человек.

На этой неделе Магнит объявил о приобретении 33,01% одной из крупнейших дальневосточных торговых сетей "Самбери", говорится в сообщении компании. В рамках этого соглашения "Магнит" также получит опцион на выкуп оставшейся доли регионального ритейлера в течении 5 лет.

Мы оцениваем эту новость крайне позитивно. Помимо того, что Магнит очень успешно проводит обратный выкуп своих акций у нерезидентов (с дисконтом 50% и более), так он еще и ведет активную экспансию в новые регионы. Несмотря на то, что нашим фаворитом в отрасли является X5, тем не менее, действия менеджмента Магнита в этом году выглядят очень эффективно.

Если сюда еще добавить запуск дискаунтеров в форматах магазинов Магнит «Первый выбор» (В1), то становится очевидно, что у Магнита сильная долгосрочная стратегия и он еще долгое время будет оставаться основным игроком на рынке продуктового ритейла РФ.

Акции компании присутствует в наших портфелях. Увеличение доли компании в своих портфелях пока мы не планировали. Но готовы скорректировать свое решение по итогам результатов компании за 9 мес. 2023 года.

Резюме – мы уже писали ранее, что пока не видим явных причин для пересмотра индекса в ту или иную сторону до конца года. Считаем, что он останется в диапазоне 3 200 пунктов на 31.12.2023.

США

Календарь прошедших событий в США (ключевые из них):

Вторник, 24 октября 2023 г.

• Индекс деловой активности в производственном секторе (PMI) (окт) прогноз 49,5 – факт 50,0

• Индекс деловой активности (PMI) в секторе услуг (окт) прогноз 49,8 – факт 50,9

Среда, 25 октября 2023 г.

• Число выданных разрешений на строительство прогноз 1,473М – факт 1,471М

• Продажи нового жилья (сент) прогноз 680К – факт 759К

Четверг, 26 октября 2023 г.

• Базовые заказы на товары длительного пользования (м/м) (сент) прогноз 0,2% – факт 0,5%

• ВВП (кв/кв) (3 кв.) прогноз 4,3% – факт 4,9%

• Число первичных заявок на получение пособий по безработице прогноз 208К – факт 210К

Пятница, 27 октября 2023 г.

• Базовый ценовой индекс расходов на личное потребление (г/г) (сент) прогноз 3,7% – факт 3,7%

Очень много интересной статистики выходило по США на прошлой неделе. Выходящая статистика была очень сильная, но при этом рынок за неделю снизился аж на 2,2%. Почему?

На самом деле, все просто. Как ни странно, но для фондового рынка США сейчас действует поговорка: «Чем лучше, тем хуже». То есть, чем сильнее данные по экономике мы будем видеть, тем более жесткие меры от ФРС стоит ожидать. А если ФРС продолжит и дальше цикл поднятия ставок и изъятие ликвидности с рынка, то самому рынку просто не на чем будет расти.

Резюме – несмотря на очень сильную статистику на прошлой неделе, которая слегка даже удивила (речь о ВВП), наше мнение не изменилось. Считаем, что все идет к закономерному итогу наступлению рецессии в экономике США к концу 2023 года – начале 2024 года. Будет ли она «мягкой» или «жесткой» будет зависеть от действий финансовых властей США. Но повторюсь, на наш взгляд, пока риски инвестирования в рынок США превышают потенциальную доходность.

Китай

На этой неделе не было значимых событий по экономике Поднебесной. Но при этом действия, предпринятые властями Китая начали давать свои плоды, и мы видим, что на прошлой неделе индекс смог закрыться выше психологической отметки в 3 000 пунктов и прибавить 1,6% за неделю.

Резюме – по Китаю нам пока нечего добавить. Нужно посмотреть, как будет чувствовать себя экономика в 4 квартале. Решение о формировании позиции по китайским активам будем принимать по итогам года.

Подписывайтесь на наш телеграмм-канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш канал