Недельный обзор фондовых рынков 23.10.202

Уважаемые читатели, доброго дня.

Посмотрим, какие интересные и значимые события случились за неделю на рынках

Россия

На прошлой неделе нет особых событий, которые бы оказывали серьезное влияние на российский рынок акций

Среда, 18 октября 2023 г.

• Индекс цен производителей (PPI) (м/м) (сент) пред 4,4%– факт 4,7%

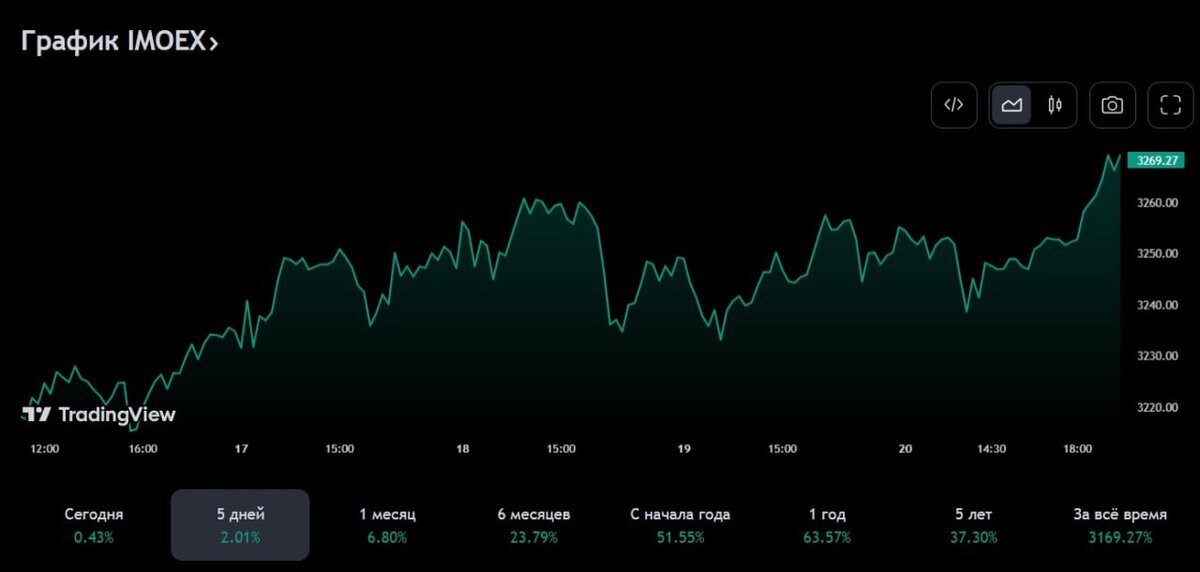

Прошлая неделя на российском рынке развивалась по принципу «отсутствие плохих новостей – хорошая новость».

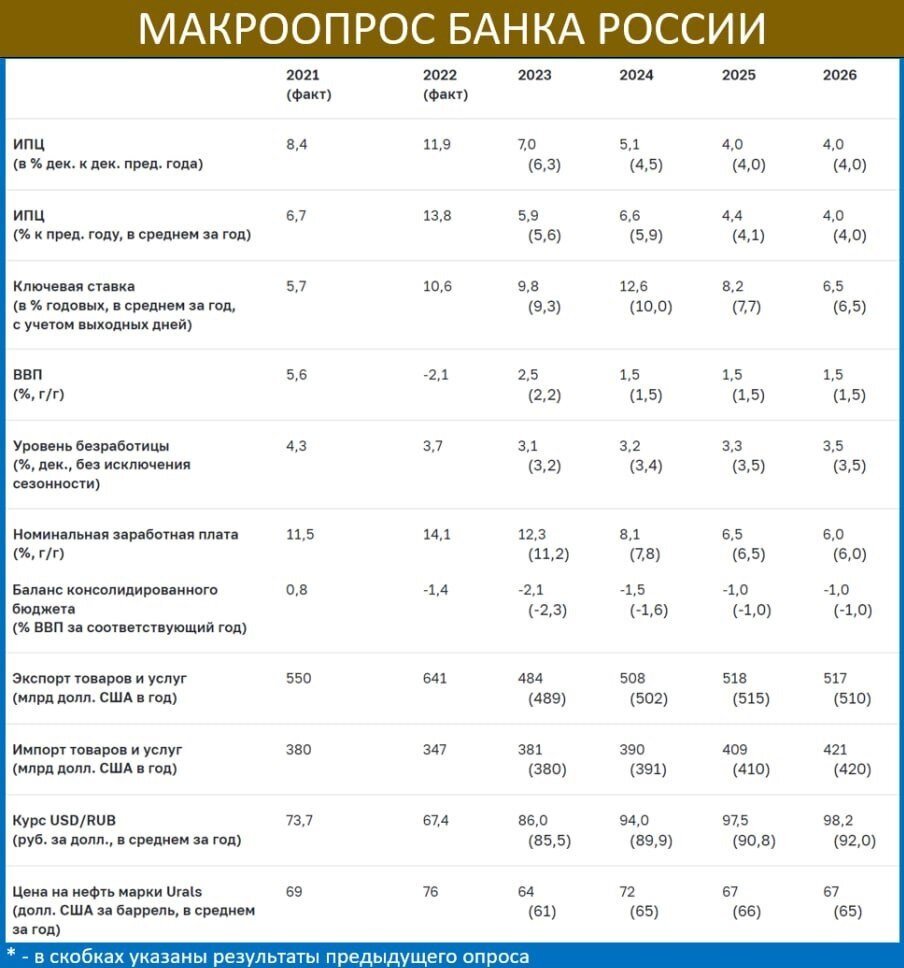

Индекс прибавил чуть больше 2% за неделю, причем показав хороший импульс в конце недели. Из интересной макроэкономической статистики, выходивший на прошлой неделе мы бы обратили внимание на макропрогноз от Банка России.

Из наиболее интересующих нас данных это средняя за год ставка: прогноз на 2023 г повышен с 9.3 до 9.8% – это предполагает повышение ставки до конца года до 15% годовых, а также ее снижение в 2024-26 гг. (12.6/8.2/6.5%). Значит наше решение о ребалансировке портфеля в пользу облигаций сроком до 3-х лет абсолютно верное и инвестиционно обоснованное.

Курс рубля, средний за год: прогноз на 2023 год практически не изменился (рост с 85.5 до 86.0). Но на конец года средний курс составит 94USD/RUB. Это значительно выше наших прогнозов. Мы видим уровень данной валютной пары до конца года в диапазоне 80-85 рублей за доллар. Что же, ждать осталось не долго, скоро увидим факт.

Что касается конкретных акций, которые «двигали» индекс на прошлой неделе.

1. Русагро (AGRO) лидер нашего рейтинга уже на протяжении третьей недели, вот ссылка на предыдущий обзор. От себя лишь добавим, что ожидали такой прирост по акциям Русагро чуть позже, но в целом довольны динамикой и продолжаем держать акции в своих портфелях.

Мы видим дальнейшие перспективы и значительный рост стоимости компании на горизонте 3 лет.

2. Роснефть (ROSN) лидер российской нефтяной отрасли и одна из крупнейших публичных добычных компаний мира. Компания включена в перечень стратегических предприятий России. Флагманские проекты Компании оказывают стабилизирующее воздействие на национальную экономику, служат драйвером развития нефтегазовой отрасли, фундаментальной науки и передовых технологий.

На прошлой неделе представители компании были включены и присутствовали вместе с российской делегацией в Китае и, видимо, провели ряд успешных переговоров. Были подписаны соглашения с CNPC в области образования, научно-технической сфере и совместном развитии технологий.

Напомним, что помимо сильных позиций на рынке нефти Роснефть активно развивает проекты, связанные с СПГ (сжиженный природный газ). На текущий момент занимает третье место в России по его добычи и реализации. Поэтому она также является бенефициаром увеличения цен на СПГ в Европе.

Акции Роснефти присутствуют в наших портфелях, дополнительного увеличение акций компании до конца года мы не планировали. Тем не менее, как уж писали ранее, считаем компании нефтяной отрасли наиболее перспективными на среднесрок.

3. YandexcIA (YNDX) — это поисковая система и IT-компания, которая разрабатывает различные сервисы для России, Беларуси, Казахстана и Турции. Основная цель Яндекса — помогать людям решать задачи…

На этой неделе не было каких-либо значимых новостей по компании. Безусловно все акционеры и инвесторы компании ждут решения о параметрах реструктуризации компании. Напомним, что менеджмент обещал финализировать свои предложения о реструктуризации и вынести их акционерам до конца 2023 года.

Безусловно именно это оказывает существенное давление на котировки акций компании и не позволяют им восстановиться до уровней 2021-2022 года. Сами результаты компании продолжают показывать сильный рост и радовать аналитиков. На наш взгляд рост, показанный на прошлой неделе связан как раз с планируемым выходом финансовых результатов за третий квартал 2023 года (27.10.2023).

В наших портфелях есть незначительная доля акций компании. Пока не планируем набор позиции по акциям компании. Но при этом понимаем, что возможен рост стоимости акций по итогам выхода отчетности за 3 квартал и получения решения о реструктуризации компании до конца года. Сейчас сложно говорить о целевых значениях стоимости акций для инвесторов, потому как не понятны параметры реструктуризации и какая часть компании останется работать в России. Принимать решение о пересмотре доли акций Яндекса в своих портфелях будем после прояснения ситуации.

Резюме – мы уже писали ранее, что пока не видим явных причин для пересмотра индекса в ту или иную сторону до конца года. Считаем, что он останется в диапазоне 3 200 пунктов (+/- 5%) на 31.12.2023. Для нас интересны уровни для покупки 2 800 – 2 950.

США

Календарь прошедших событий в США (ключевые из них):

Понедельник, 16 октября 2023 г.

• Индекс производственной активности NY Empire State (окт) прогноз -7,00 – факт -4,60

Вторник, 17 октября 2023 г.

• Базовый индекс розничных продаж (м/м) (сент) прогноз 0,2% – факт 0,6%

• Объём розничных продаж (м/м) (сент) прогноз 0,3% – факт 0,7%

Среда, 18 октября 2023 г.

• Число выданных разрешений на строительство (сент) прогноз 1,455М – факт 1,473М

• Запасы сырой нефти прогноз -0,300М – факт -4,491М

Четверг, 19 октября 2023 г.

• Число первичных заявок на получение пособий по безработице прогноз 212К – факт 198К

• Индекс производственной активности от ФРБ Филадельфии (окт) прогноз -6,4 – факт -9,0

• Продажи на вторичном рынке жилья (сент) прогноз 3,89М – факт 3,96М

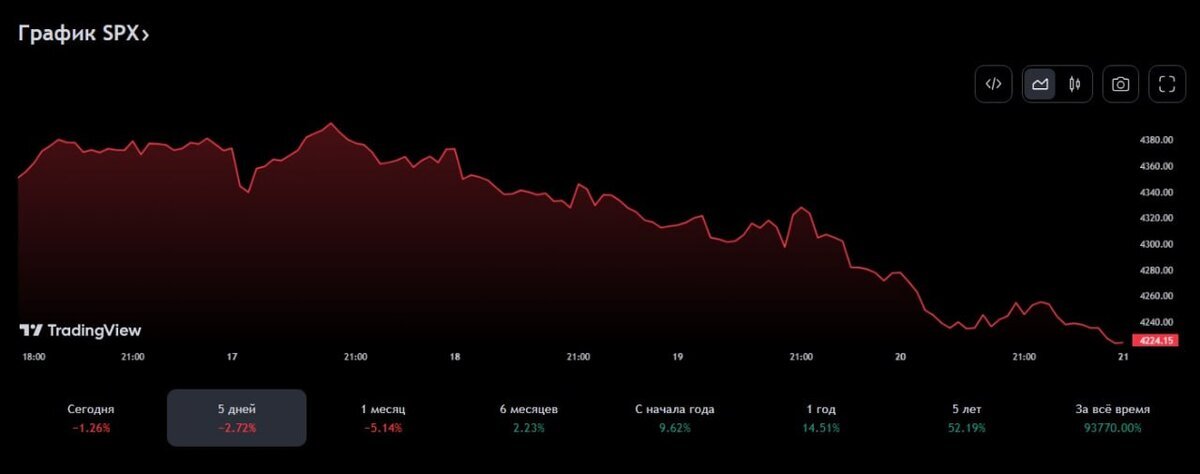

По экономике США выходило достаточно много цифр и в целом данные были позитивные. Из основного стоит отметить, что показатели розничных продаж были лучше прогнозов, причем основными драйверами внутри показателя были такие статьи как супермаркеты, бензин, общепит (т.е. товары повседневного спроса). Единственным товаром длительного пользования, показавшим приличный рост на 1% стали автомобили. Все остальные статьи по товарам длительного пользования показали снижение.

Пока на основе этих данных сложно делать выводы, но тем не менее, стоит отметить, что спрос уходит в сторону потребления, а не сбережения.

Что касаемо количество заявок на получение пособий по безработице, то они в очередной раз указывают на "перегретость" рынка труда, а это не добавляет пока оптимизма по поводу смягчения ДКП в ближайшей перспективе.

Рынок по всей видимости начал осознавать глубину накопившихся проблем, и несмотря на неплохие данные, перешел к снижению (за неделю 2,7%). Возможно ему добавили негатива речь г-на Паулла в Экономическом Клубе в Нью Йорке.

Из основных тезисов:

• Политика остается ограничительной, нет явных признаков того, что инфляция устойчиво снижается, а это значит, что высокие ставки не были высокими достаточно долго. Где мы остановимся, я не знаю.

• Экономика устойчива, прежде всего – это сильный рынок труда, который позволяет и дальше ужесточать ДКП, которое может быть впереди. Но трудно представить, что ВВП будет хорошо расти при высоких ставках.

• Инфляция еще очень высока, и для достижения таргета в 2% нужен период роста экономики ниже тренда, и некоторое смягчение условий на рынке труда.

Резюме – наше мнение не изменилось. Считаем, что все идет к закономерному итогу - наступлению рецессии в экономике США к концу 2023 года – начале 2024 года. На этой неделе планируем выпустить отдельную статью по ситуации и индикаторам относительно рецессии в американской экономике.

Китай

Календарь прошедших событий в Китае (ключевые из них):

Среда, 18 октября 2023 г.

• ВВП (г/г) (3 кв.) прогноз 4,4% – факт 4,9%

• Объём промышленного производства (г/г) (сент) прогноз 4,3% – факт 4,5%

• Уровень безработицы в Китае (сент) прогноз 5,2% – факт 5,0%

Пятница, 20 октября 2023 г.

• Базовая кредитная ставка НБК прогноз 3,45% – факт 3,45%

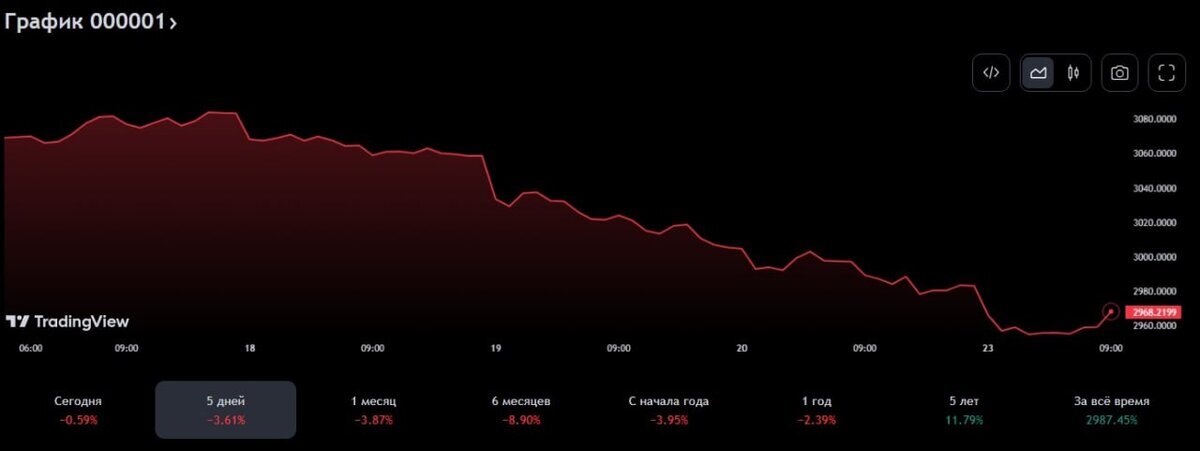

Данные по Китаю на прошлой неделе выходили в основном в позитивном ключе. Лучше прогноза вышли данные по ВВП за третий квартал, что говорит нам о том, что годовая цель в 5% будет достигнута. Помимо этого, объем промышленного производства и уровень безработицы подтвердили, что экономика Поднебесной находится в стадии восстановления.

Пока сложно говорить на сколько это устойчивый тренд, особенно помня, о проблемах в секторе недвижимости в Китае, а также возможный спад мирового спроса в связи с надвигающейся рецессией в странах Запада.

Именно поэтому китайский фондовый рынок продолжил свое снижение и опустился ниже психологической отметки в 3 000 пунктов.

Помимо этого, в пятницу было решение по процентной ставке НБК. Как и предполагалось Банк Китая сохранил процентную ставку на прежнем уровне.

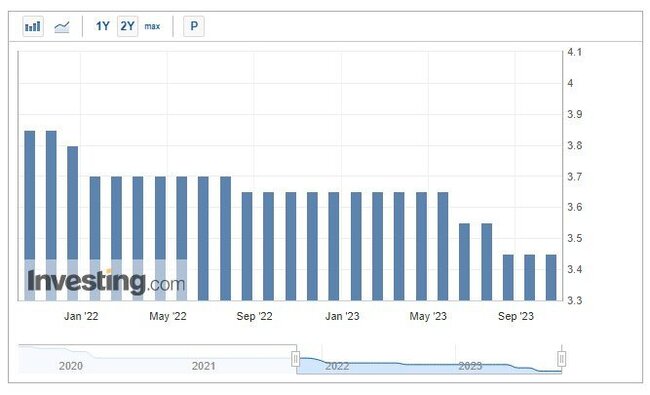

Вообще стоит отметить, что Китай проводит очень стабильную ДКП, не делая резких движений по ставке. За два года ставка была снижена всего на 0,4%. Это говорит о том, что в арсенале финансовых властей Поднебесной еще достаточно много инструментов, чтобы дать восстановительный импульс экономике, но они пока не торопятся этого делать. Возможно на то у них есть свои причины, и время для этого еще не наступило.

Резюме – мы считаем, что Китай первый из крупных мировых экономик начнет восстановления после наступления рецессии и спада в мировой экономике. На текущий момент мы начинаем присматриваться к покупкам акций китайских компаний в наши портфели в долгосрок.

Если вам понравился наш обзор, ставьте лайк, делитесь вопросами в комментариях и обязательно подписывайтесь, чтобы не пропустить ничего интересного.