Недельный обзор фондовых рынков. 11.10.2023

Уважаемые читатели, доброго дня.

Как мы сообщали ранее, решили немного изменить логику информации в еженедельных обзорах фондовых рынков мира и в первую очередь перенести акценты на российский рынок. Теперь обзоры будут начинаться с него, а потом по порядку в случае появления интересных новостей мы будем освещать информацию по рынкам США, ЕС и Китая.

Думаем в условиях ограничений для большинства инвесторов по выходу на международные рынки это будет более актуально и интересно. Если есть какие-то пожелания и предложения на этот счет, оставьте свои комментарии.

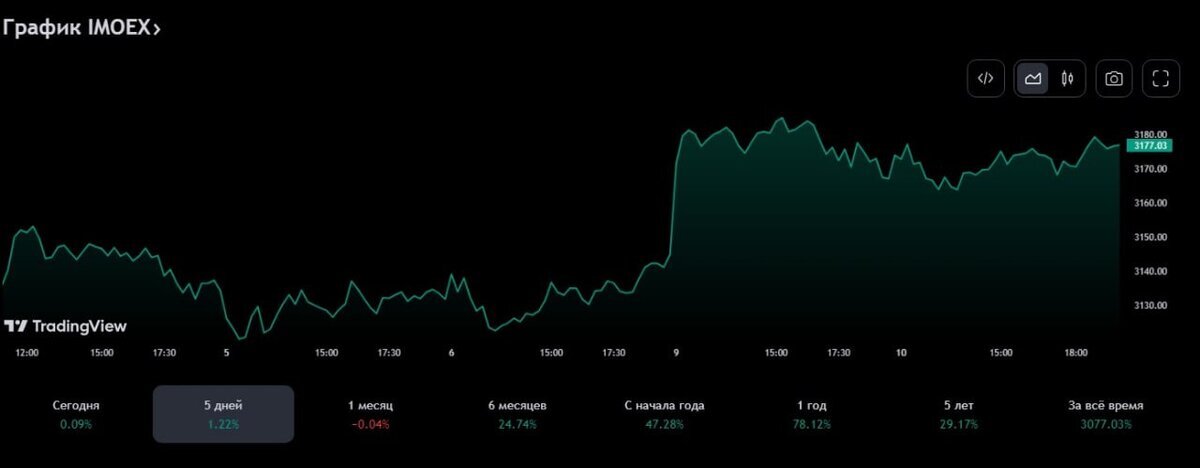

Россия

Календарь прошедших событий в России:

Понедельник, 2 октября 2023 г.

• Индекс производственной активности PMI (сент) факт 54,5

Среда, 4 октября 2023 г.

• Индекс деловой активности в секторе услуг (сент) факт 55,4

Важных экономических данных на этой неделе по России выходило достаточно мало, поэтому они не оказывали существенное влияние на российский рынок. На его динамику большее влияние оказали геополитические события, происходившие на Ближнем Востоке.

Как мы видим инвесторы «позитивно» отреагировали на влияние Израиль-Палестинского конфликта на российский рынок, и он открылся с гэпом вверх на торгах в понедельник.

Безусловно этому есть свои причины:

- во-первых, эскалация нового военного конфликта приведет к отвлечению внимания со стороны западных стран и в первую очередь США от ситуации на Украине. Об этом уже многие эксперты говорили, и мы разделяем такую точку зрения. Финансово-экономическая мощь США также не безгранична, и памятуя о возможной поддержке Тайваня в борьбе за влияние с Китаем, конечно конфликт на Ближнем Востоке для США является проблемой. Необходимо будет расставлять приоритеты….

- во-вторых, данный конфликт может опять же сыграть на руку России как экспортно-ориентированной стране, которая активно реализует углеводороды (нефть и газ) на мировом рынке. Напомним, что после введения санкций и ограничений на российский газ в Европе большая ставка ЕС была сделана на долгосрочные контракты с Катаром. Но в данном конфликте Катар однозначно поддержал Палестинцев и в случае дальнейшей эскалации конфликта, не совсем понятны перспективы данных контрактов. Тем более, что проблем с покупателями на свой газ Катар не видит.

Более полный разбор влияния конфликта на мировой сырьевой рынок мы сделаем в нашем регулярном ежемесячном обзоре на следующей неделе.

Тем не менее, стоит отметить, что за прошедшую неделю основными триггерами для роста российского рынка выступили отнюдь не компании нефтегазового сектора.

1. Русагро стал основным бенифициаром разрешения поставок свинины из РФ на свой рынок. Ранее действовало ограничение с 2008 года. На этих новостях акции компании начали свой рост еще 28.09.23 и продолжили его в течении прошлой недели. По мнению экспертов это позволит в течении трех лет вдвое увеличить экспорт свинины из России.

Также Русагро закрыло сделку по приобретению 100% акций элеватора Биотехнологии. На наш взгляд, это своевременная новость, которая лишь подтверждает долгосрочные планы компании по оптимизации издержек и наращиванию мощностей для удовлетворения спроса.

Следующим важным триггером переоценки акций, будет завершение процесса редомициляции (перевод активов в иную юрисдикцию), после чего Русагро сможет вернуться к выплате дивидендов, а они по дивидендной политике составляют 50% от чистой прибыли.

Мы имеем в своих портфелях ГДР на акции RosAgroPLC, приобретенные еще до начала СВО и планируем нарастить их долю в портфелях, видим перспективы и значительный рост на горизонте 3 лет.

2. ГК Позитив является динамично развивающейся компанией и одним из основных игроков на российском рынке кибербезопасности. Также компания имеет хорошие возможности занять освобождающиеся в связи с уходом иностранных игроков ниши рынка и выходы на новые свободные рынки и ниши.

Тем не менее, основной прирост стоимости акций компании на этой неделе произошел не из-за этого, на наш взгляд основной причиной является включение акций компании на осенней ребалансировке индекса Мосбиржи и притока денег от индексных фондов.

Акции ГК Позитив отсутствуют в наших портфелях, несмотря на то, что мы высоко оцениваем перспективы развития компании, мы видим определенные риски и завышенную стоимость по текущей цене.

3. Алроса один из крупнейших добытчиков алмазов в мире, несмотря на это, усиление санкций со стороны западных стран делают бизнес компании и его перспективы на ближайшие года неоднозначными.

Текущий рост акций видимо связан с объявлением дивидендов за 1 полугодие 2023 года в размере 3,77 руб. на акцию.

Акции компании Алроса остались лишь в одном из наших портфелей, в небольшой доле. На текущий момент времени считаем, что риски инвестирования в данную ценную бумагу превышают потенциальную доходность. На рынке есть более интересные идеи.

На будущее мы будем добавлять информацию по конкретным эмитентам и наше видение относительно их перспектив в каждый еженедельный обзор.

Резюме – Если отталкиваться от прогноза до конца года, то мы считаем, что до конца года индекс останется примерно на текущих уровнях. Причем допускаем его снижение в короткой перспективе с последующим ростом к концу года.

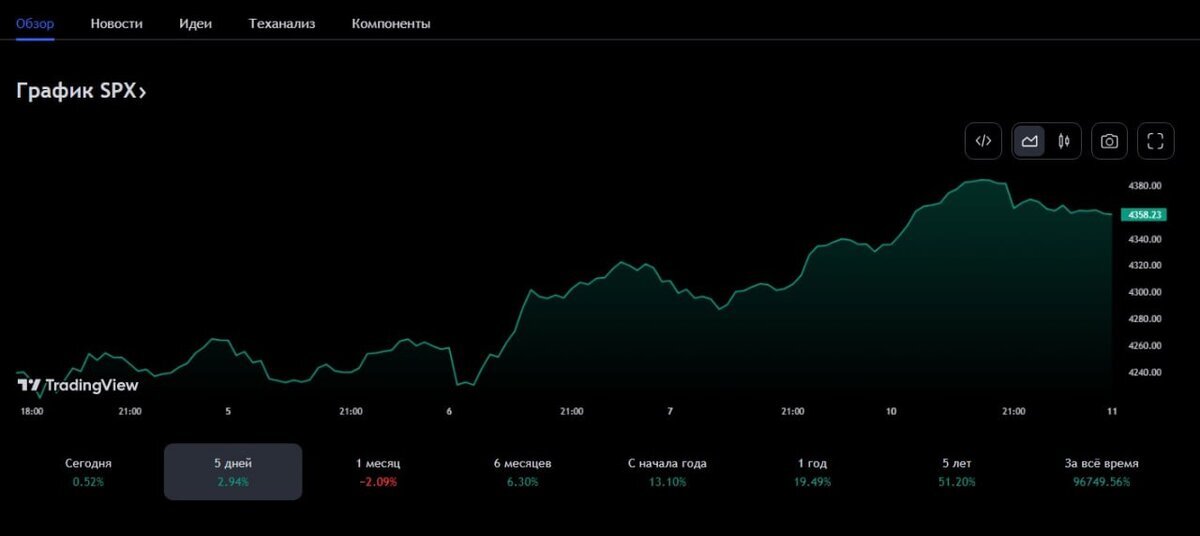

США

Календарь прошедших событий в США (ключевые из них):

Понедельник, 2 октября 2023 г.

•Индекс деловой активности в производственном секторе (PMI) (сент) прогноз 48,9 – факт 49,8

Вторник, 3 октября 2023 г.

• Число открытых вакансий на рынке труда JOLTS (авг) прогноз 8,800М– факт 9,610М

Среда, 4 октября 2023 г.

• Индекс деловой активности (PMI) в секторе услуг (сент) прогноз 50,2 – факт 50,1

• Запасы сырой нефти прогноз -0,446М – факт -2,224М

Четверг, 5 октября 2023 г.

• Число первичных заявок на получение пособий по безработице прогноз 210К – факт 207К

Пятница, 6 октября 2023 г.

• Изменение числа занятых в несельскохозяйственном секторе (сент) прогноз 170К – факт 336К

• Уровень безработицы (сент) прогноз 3,7% – факт 3,8%

Неделя была насыщенной на данные по американской экономике. Что же, попробуем разобраться.

Рынок в принципе живет положительными ожиданиями, нет резких движений, и уж точно нет никаких ожиданий, что в США будет рецессия.

Стоит отметить, что, выходящие на этой неделе данные также могли вселить сдержанный оптимизм инвесторам. Например, данные по индексу деловой активности в производственном секторе вышли явно лучше прогноза. Несмотря на то, что сам индикатор все еще находится ниже 50 - динамика у него положительная.

Остальные данные также выходили в рамках или чуть выше прогноза. Но мы не устаем повторять и писать, что выходящие данные по числу новых вакансий и занятости, которые многие аналитики относят к позитивным таковыми (в условиях ужесточения ДКП и необходимости «охладить» экономику) не являются. Именно необоснованный рост заработных плат будет продолжать оказывать инфляционное давление на экономику. Увеличение процента безработицы – вот чего в том числе добивается ФРС, но пока особого прогресса в этом не видно.

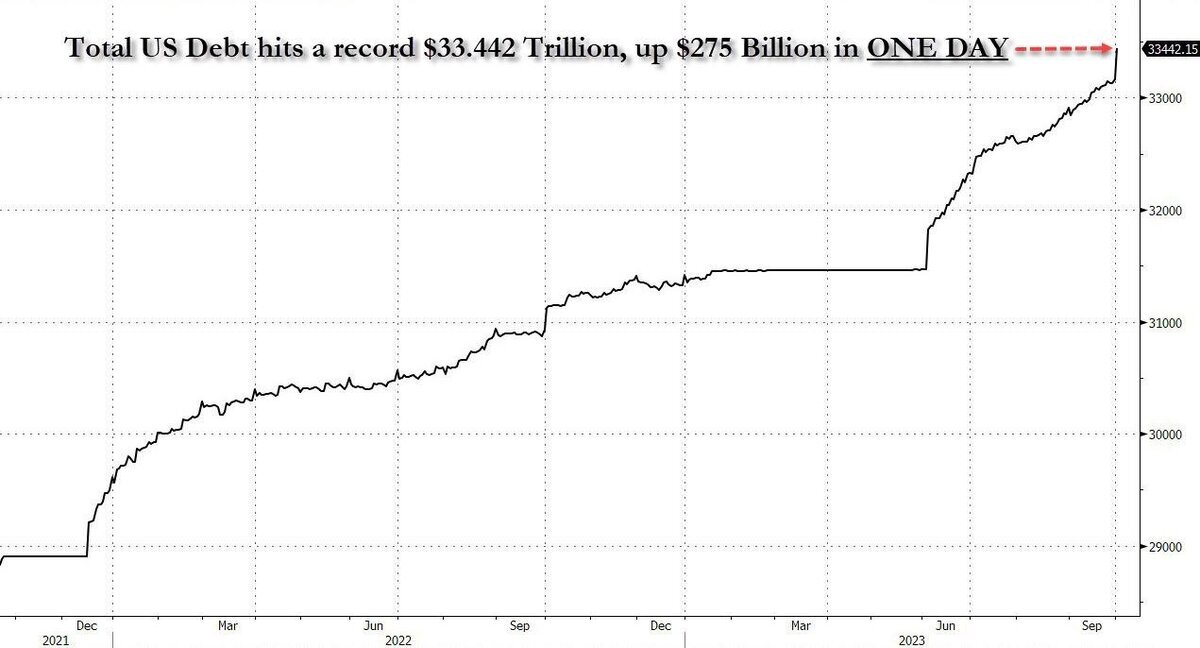

Также одним из драйверов дальнейшего роста инфляции будет ускоряющийся рост госдолга США.

Только за последние две недели государственный долг США вырос на 448 млрд. руб. Для сравнения государственный долг РФ (внутренний + внешний) на 01.09.2023 составлял порядка 257 млрд. долл. (в зависимости от курса доллара на момент оценки).

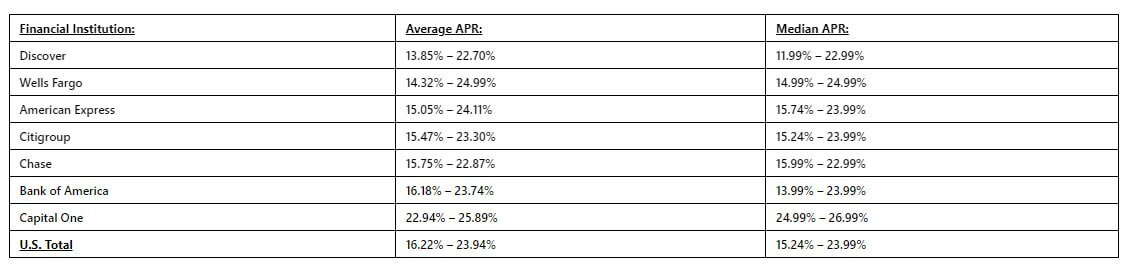

Помимо этого произошел серьезный скачок по процентным ставкам по потребительским кредитам в США за последние 12 месяцев и на текущий момент времени они сопоставимы (а в некоторых случаях даже выше), чем в России

Мы склоняемся к тому, что американская экономика будет находиться под давлением и количество проблем в ней будет нарастать. При этом рынок перестал видеть риски высоких ставок и появления избыточного количества проблемных компаний/активов, которые могут спровоцировать долговой кризис. Поживем, увидим.

Резюме – наше мнение не изменилось. Считаем, что все идет к закономерному итогу - наступлению рецессии в экономике США к концу 2023 года – начале 2024 года. Будет ли она «мягкой» или «жесткой» будет зависеть от действий финансовых властей США. Но повторюсь, на наш взгляд, пока риски инвестирования в рынок США превышают потенциальную доходность.

ЕС + Великобритания

Нет значимой статистики и изменений по рынку, данные можно посмотреть в предыдущей статье.

Китай

Также нет значимой статистики и изменений по рынку, данные можно посмотреть в предыдущей статье. Выходные дни в честь образования КНР (01.10-08.10)

Если вам понравился наш обзор, ставьте лайк и подписывайтесь, чтобы не пропустить ничего интересного.

Также просим оставить обратную связь и предложения в комментариях относительно формата еженедельных обзоров.