Фондовый рынок Китая. Фундаментальный анализ

Это будет лонг-рид, поэтому если вы долгосрочный инвестор, то для вас это будет точно актуально и стоит потратить время, если нет, то все равно советуем набраться терпения и дочитать до конца – это будет полезно каждому, чтобы понимать общемировые макро тренды.

Итак, начнем:

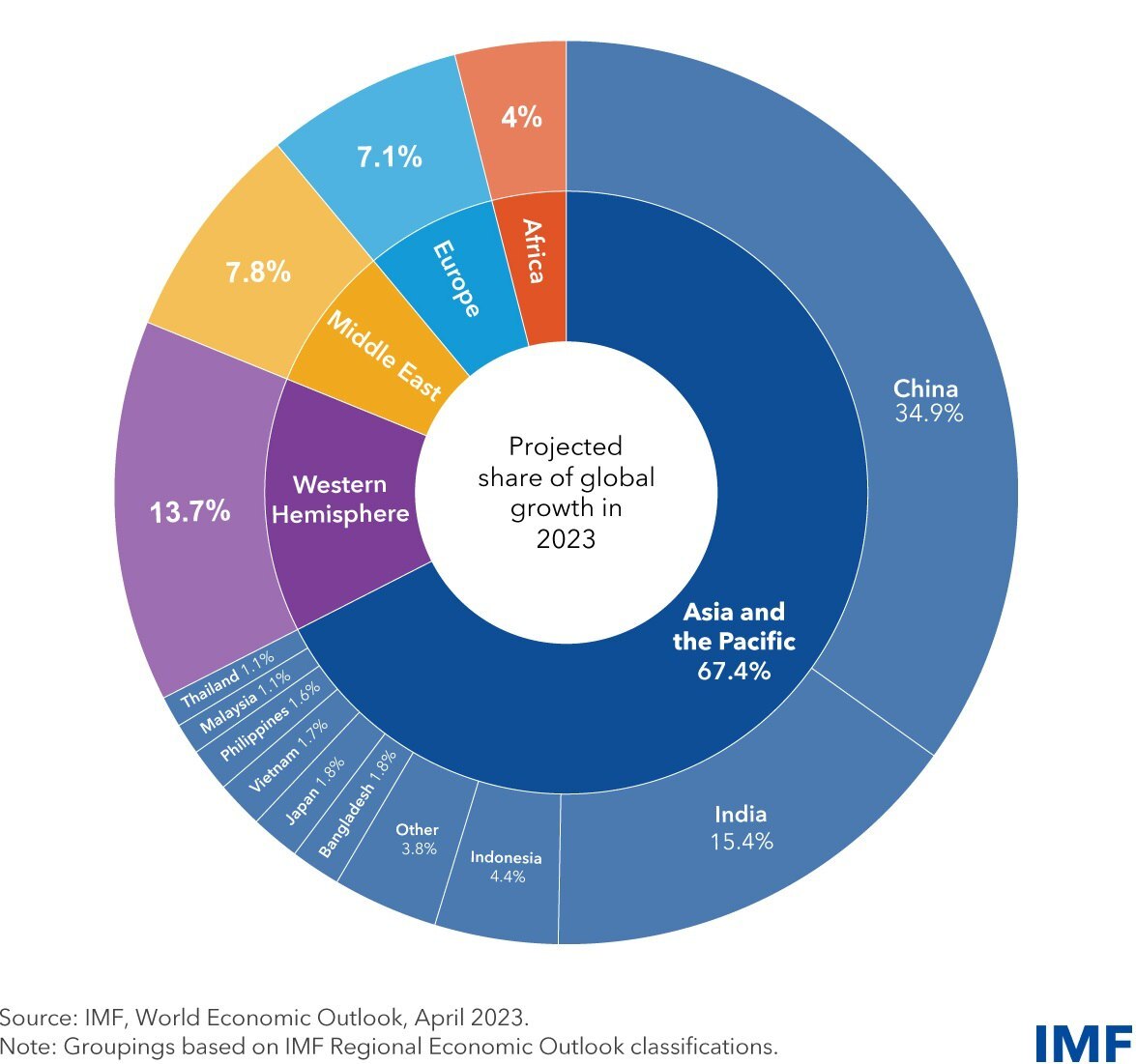

В начале 2023 года многие инвестиционные банки давали свои прогнозы, относительно роста мировой экономики. В основе этих прогнозов лежала главная идея, что 70% прироста мировой экономики в 2023 году будет реализовано за счет Китая, Индии и стран юго-восточной Азии (ЮВА).Причем половину из этого прироста обеспечит сам Китай.

Этот прогноз был основан на понимании того, что после снятия повторных ограничений, которые ввел Китай в ответ на очередную вспышку Covid-19, экономика Поднебесной начнет восстанавливаться повышенными темпами. Безусловно такие темпы роста для второй экономики мира, которые от нее ожидают из года в год, не могут остаться незамеченными для всей мировой экономики.

Тем не менее, Китай, которому западные аналитики пророчили прирост ВВП в 2023 году 6-7% годовых, в 2023 году показывает относительно слабые цифры и по итогам года и прирастет всего лишь на 5%. Связано это оказалось не с самим Китаем, внутренний спрос которого остается на высоком уровне, а именно со слабостью спроса в экономиках Западных стран (в основном ЕС), которые показывают темпы развития значительно ниже прогнозов, а потребительская активность населения в этих странах снижается на протяжении года.

На наш взгляд, именно не реализация «завышенных» прогнозов» и явилась основной причиной опасений и ухода иностранных инвесторов с китайского рынка акций – просто на просто ожидания были завышены. Тут следует отдать должное китайскому Правительству, они как раз в начале 2023 года и говорили в своих прогнозах и о приросте ВВП в 5%.

Но мы часто выдаем желаемое за действительное и вот он результат.

В этом контексте выглядит даже немного удивительно, что Китайский рынок акций вырос с 2013 года на 30%, а начиная с 2017 года прирост просто нулевой

При этом, за аналогичный период времени с 2013 года ВВП Китая вырос практически в 2 раза и на конец 2022 года составлял 18 трлн. долл. против 9,6 трлн. долл. в 2013 году.

Очень показательным в данном плане является индикатор Баффета, который этот знаменитый инвестор использует для общей оценки недооценнености или перекупленности рынка (отношение общей капитализации рынка к ВВП страны). Если мы оттолкнемся от индикатора Баффета и сравним его по двум первым экономикам мира, то получим следующую картину:

Индикатор Баффета США – 160%

Индикатор Баффета Китай – 55%

То есть за последние годы образовался огромный дисбаланс в мировой финансовой системе, две крупнейшие экономики мира, с сопоставимым ВВП (а по прогнозу Китай обгонит США по ВВП уже до 2028 года) имеют совершенно разную капитализацию фондового рынка. Безусловно тут есть объективные факторы. Это связано с закрытостью китайской экономики, большой ролью государственного влияния и непрозрачностью финансовой отчетности присутствующих на нем компаний. О тем не менее, такой разрыв и около нулевой рост рынка акций Поднебесной в последние 5 лет не может продолжаться вечно.

Несмотря на это, хотели бы остановиться на тех факторах, которые могут сдерживать развитие китайской экономики и напрямую влиять на будущую стоимость акций китайских компаний.

Очень хорошая статья, с которой мы по большому счету согласны, недавно вышла на ресурсе VisualCapitalist. Как отмечают аналитики, за последние несколько месяцев на Китай обрушилась лавина плохих экономических новостей, ставящих под угрозу восстановление страны и глобальный экономический рост после пандемии.

1. ВВП

Ежегодный темп роста ВВП Китая составлял в среднем 9% с 1978 года, когда при Дэн Сяопине страна открылась для мирового рынка.

Однако рост, похоже, замедлился до ползания, снизившись до 0,8% (квартал к кварталу) во втором квартале 2023 года, что обусловлено слабостью в третичном секторе, который включает розничные расходы и проблемный сектор недвижимости. Это следует за более высоким показателем в 2,2% в первом квартале, который был обусловлен отложенным спросом, вызванным окончанием карантина в эпоху COVID.

2. Экспорт

Экспорт упал на 14,5% в июле, что стало третьим месяцем снижения подряд и достигло минимумов, невиданных с февраля 2020 года. Между тем, импорт упал на 12,4%, отражая осторожные настроения потребителей.

В региональном разрезе экспорт трех крупнейших потребителей Китая - стран АСЕАН, ЕС и США - сократился в годовом исчислении на 17,4%, 15,1% и 20,8% соответственно.

Однако было одно светлое пятно: экспорт в Россию, пострадавшую от санкций, увеличился на 51,8%, но этого было недостаточно, чтобы компенсировать общую тенденцию к снижению.

3. Индекс потребительских цен

Индекс потребительских цен впервые с 2021 года перешел на дефляционную территорию, при этом цены упали на 3% в годовом исчислении. Снижение было вызвано товарами для домашнего обихода и услугами, продуктами питания и табаком, а также транспортом и коммуникациями.

В то же время цены, которые производители платили за промышленную продукцию (PPI), упали на 4,4% (в годовом исчислении), десятый месяц подряд с отрицательным значением.

4. Безработица среди молодежи

И хотя общий уровень безработицы оставался стабильным на уровне 5,3% в августе 2023 года, что немного выше 5,2% месяцем ранее, это свидетельствует о серьезной слабости городской молодежи в возрасте от 16 до 24 лет.

В июле уровень безработицы среди городской молодежи достиг 21,3%, что является самым высоким показателем за всю историю страны, что вынудило Национальное бюро статистики Китая приостановить будущие публикации.

5. Курс юаня к доллару США

Учитывая поток плохих экономических новостей, неудивительно, что 16 августа 2023 года курс юаня упал до 16-летнего минимума по отношению к доллару США на офшорных торгах.

В попытке стабилизировать валюту было замечено, что крупные государственные китайские банки скупают юани на офшорных денежных рынках.

6. Новые кредиты

Усугубляя мрачное экономическое настроение, люди занимали меньше денег, согласно последним данным, предоставленным правительством.

Объем новых банковских кредитов сократился до 346 млрд юаней в июле по сравнению с 3,05 трлн юаней месяцем ранее. Это был самый низкий показатель с конца 2009 года и менее половины от прогнозируемых экономистами 780 миллиардов юаней.

Многие западные аналитики уверены, что это конец «китайскому чуду», но мы позволим себе усомниться в таких трактовках. Если более глубоко проанализировать выходящие данные, то приходит понимание, что они неоднозначны.

Несмотря на то, что в долларовом выражении наблюдается снижение экспорта и импорта в китайской экономике, но в натуральном выражении объемы не падают. А все снижение связано с ослаблением курса юаня по отношению к доллару. И тут все становится совсем не очевидным, курс ослабевает из-за того, что экономика чувствует слабость, или же власти Поднебесной делают это сознательно, чтобы китайские товары на мировом рынке были более конкурентными.

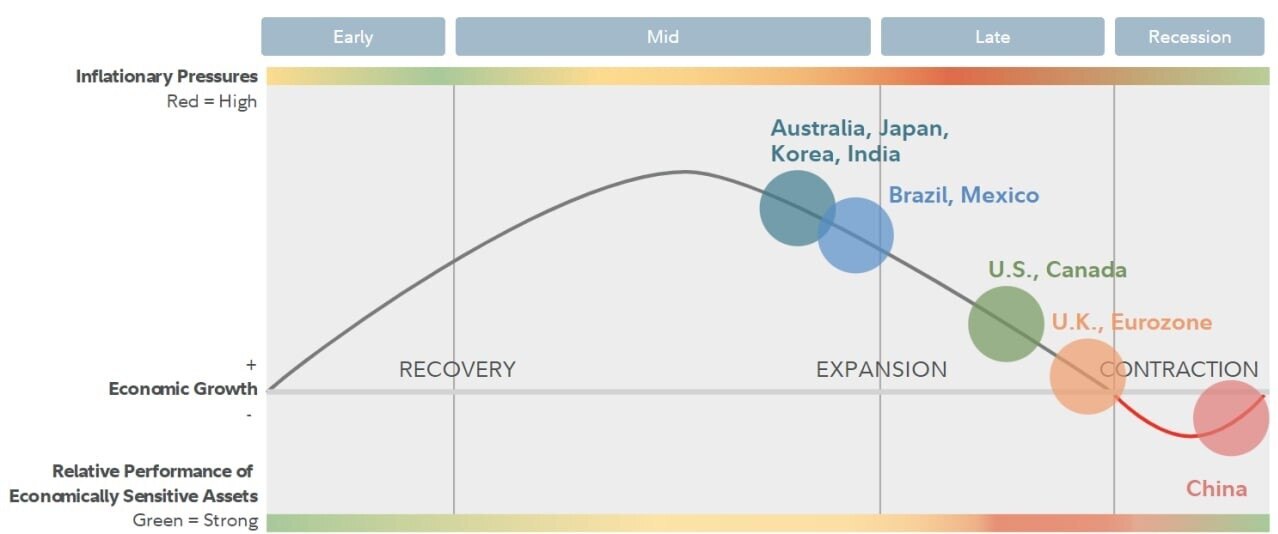

Мы считаем, что китайская экономика показывает свою слабость под влиянием мировой экономики и снижающегося спроса со стороны западных стран, но выход из этого периода снижения мы увидим в ближайшие 2-3 года, и вот тогда китайская экономика, как и экономики сырьевых стран первыми выйдут из снижающегося цикла, о чем свидетельствует диаграмма ниже.

Резюме - подводя итог данной статье, хотим отметить, что ближайшие 2-3 года будут зоной повышенной турбулентности для всех инвесторов. Но долгосрочный взгляд позволяет сделать ставку на экономики развивающихся стран, которые в данном бизнес-цикле первыми выйдут из фазы снижения. Поэтому для нас очевидным является перспектива инвестирования в акции компаний из данной страны.

В дальнейшем мы будем рассматривать наиболее перспективные отрасли и компании для инвестирования на китайском рынке акций, а также делать обзоры, посвященные фондовому рынку Китая.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь, чтобы не пропустить ничего интересного.