Недельный обзор фондовых рынков

США

Календарь прошедших событий в США (ключевые из них):

Вторник 29.08

•Число открытых вакансий на рынке труда JOLTS (июль) прогноз 9,465М – факт 8,827М

•Индекс доверия потребителей CB (авг) прогноз 116 – факт 106,1М

Среда 30.08

• ВВП (кв/кв) (2 кв.) прогноз 2,4% – факт 2,1%

Четверг 31.08

• Число первичных заявок на получение пособий по безработице прогноз 235К – факт 228К

•Уровень безработицы (авг) прогноз 3,5% - факт 3,8%

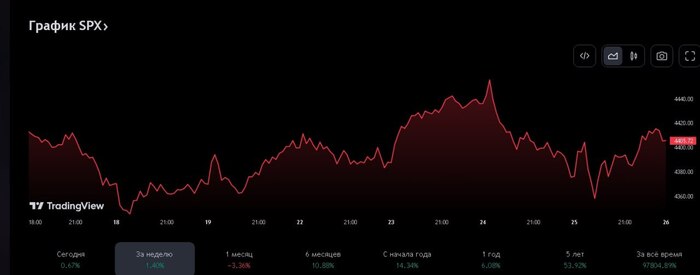

Несмотря на негативную макростатистику, которая на прошлой неделе была практически по всем индикаторам в США, индекс SP продолжает уверенный рост. Ну что ж, посмотрим…

Основное, что может радовать ФРС США это результаты их работы в борьбе с инфляцией. Изменение индекса PCE (дефлятор потребительских расходов) уверенно идет вниз, несмотря на то, что все еще находится выше средних значений за 20 лет.

*Источник данных ТГ-канал MarketTwits

Но при этом мы видим уверенное повышение уровня безработицы, которая уже составила 3,8% и превысила прогнозы. Закономерным итогом роста уровня безработицы будут снижение потребительской активности и снижение ВВП, падение динамики которого мы уже наблюдаем во 2 квартале. ВВП США во втором квартале замедлил свое восстановление и вместо прироста в 2,4% показал прирост лишь в 2,1%. Но как мы помним, это не будет беспокоить ФРС в вопросе борьбы с инфляцией.

Немного удивил индекс деловой активности (PMI), который показал снижение.

• Сводный индекс: 50.4 vs 52.0 в июле.

• Обрабатывающая промышленность: 47.0 vs 49.0

• Услуги: 51.0 vs 52.3

Резюме – думаю, что все идет к закономерному итогу наступления рецессии экономики США к концу 2023 года. Будет она «мягкой» или «жесткой» будет зависеть от действий финансовых властей США. Но повторюсь, на мой взгляд, пока риски инвестирования в рынок США превышают потенциальную доходность.

Европа

Календарь прошедших событий в ЕС (ключевые из них):

Вторник 28.08

• 🇩🇪 Германия, Индекс потребительского климата Германии (Gfk) (сент) прогноз -24,3 – факт -25,5

Среда 30.08

• 🇩🇪 Германия Индекс потребительских цен (ИПЦ) Германии (м/м) (авг) прогноз 0,3% – факт 0,3%

Четверг 31.08

• 🇪🇺 Индекс потребительских цен (ИПЦ) (г/г) (авг) прогноз 5,1% – факт 5,3%

На прошлой неделе мы с вами отмечали достаточно негативную статистику, выходящую по еврозоне в сфере услуг и производстве. На текущей неделе эта статистика получила свое подтверждение. По вышедшим во вторник данным мы увидели, что потребительский климат в Германии находится в удручающем состоянии.

"Прежде всего, снижение ожиданий в отношении доходов и снижение покупательской способности приводят к тому, что потребительские настроения теряют свои преимущества по сравнению с предыдущим месяцем и, таким образом, продолжают своё застойное развитие. Потребительские настроения в настоящее время не демонстрируют чёткой тенденции ни к снижению, ни к повышению – и в целом находятся на очень низком уровне. Шансы на то, что потребительские настроения смогут устойчиво восстановиться до конца этого года, уменьшаются всё больше и больше. Стабильно высокие темпы инфляции, особенно в отношении продуктов питания и энергоносителей, гарантируют, что потребительские настроения в настоящее время не улучшаются"(прим. ссылка на статью)

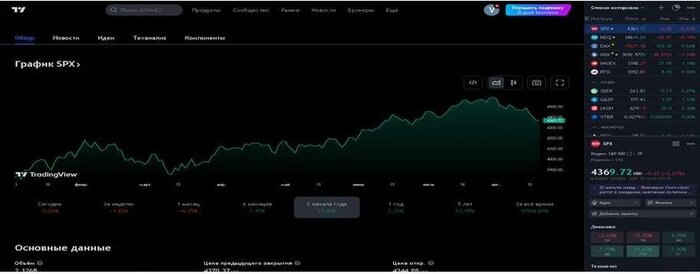

Тем не менее, участники рынка этого просто не замечают, индекс фондового рынка Германии продолжает находиться на максимумах.

По экономике Великобритании практически не выходило данных, поэтому тут добавить пока нечего, график их фондового рынка представлю информационно.

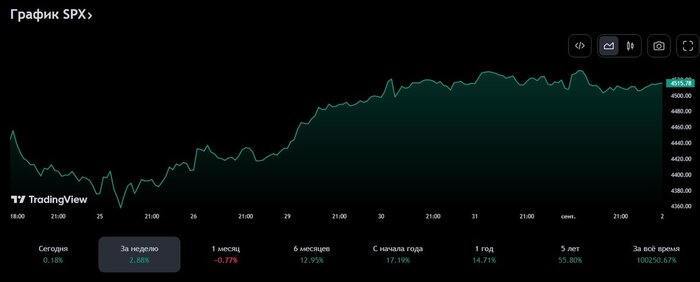

Помимо этого, хотел бы обратить внимание читателей на очень важную вещь. Как вы видели ранее борьба с инфляцией в США дает свои ощутимые плоды. Инфляция показывает снижение, именно этого эффекта и пытается добиться ФРС. А вот в ЕС картинка совершенно другая, вместе со снижением экономики не происходит какого-либо значимого снижения инфляции (см. график ниже), это может в который раз говорить о надвигающемся кризисе со стороны ЕС, который в любом случае повлияет на всю мировую экономику.

Резюме – по ЕС прогноз не утешительный, экономика находится в рецессии, и как мне видится, она не будет «мягкой».

Китай

Календарь прошедших событий в Китае (ключевые из них):

Четверг 31.08

• Композитный индекс PMI Китая (авг) прогноз - факт 51,3

• Индекс деловой активности в производственном секторе (PMI) (авг) прогноз 49,4 - факт 49,7

• Индекс деловой активности в непроизводственном секторе (PMI) (авг) прогноз 51,1 - факт 51,0

По данным работы промышленных предприятий Китая сошлюсь на данные ТГ-канала MMI.

«Согласно данным Национального Бюро Статистики, индустриальный сектор Поднебесной показал в июле снижение на -6.7% гг vs -8.3% гг и -12.6% гг в июне-мае. 7М23: -15.5% vs -16.8% гг за 6м23…..

…..Спрос в Китае по-прежнему далек от идеального, и его слабые показатели вносят немалый отрицательный сентимент в отношении не только экономики Поднебесной, но и в глобальной внешней торговле.»

*Источник данных ТГ-канал MMI

Выходящая статистика находит свое отражение в динамике индекса китайских компаний, которые находятся примерно на одном уровне.

Также не стоит забывать о непростой ситуации в отрасли недвижимости в Поднебесной. Накопившиеся проблема и закредитованность многих крупных китайских девелоперов вынуждает с опаской смотреть на перспективы отрасли.

Резюме – в краткосрочной перспективе, я бы не рисковал. Тем более, что потенциальная доходность ниже принимаемого уровня риска. Тем не менее, моим фаворитом на 3-5 лет является именно Китай.

Россия

По российскому рынку была неделя тишины:

Среда 30.08

•Объём розничных продаж (г/г) (июль) прогноз 9,3% - факт 10,5%

•Уровень безработицы (июль) прогноз 3,2% -факт 3,0%

•ВВП (месячный) (г/г) (июль) прогноз 4,5% - факт 5,0%

Пятница 01.09

•Индекс производственной активности PMI (авг) прогноз 52,1 – факт 52,7

Как мы видим вся макростатистика, выходившая на прошлой неделе, показывала значения лучше прогноза. ВВП демонстрирует лучшую, чем ожидалось динамику, тут конечно стоит учитывать эффект низкой базы прошлого года. Тем не менее, показывать прирост ВВП фактически в закрытой из-за санкций экономике, это большой плюс нашим финансовым властям и их работе в данном направлении.

Дополнительно хотелось бы отметить рост потребительских расходов относительно прогноза и прошлого года. Это говорит о силе покупательского спроса и является драйвером для дальнейшего развития экономики. Нахождение индекса PMI выше 50 пунктов, также говорит о достаточно уверенном темпе восстановления экономики и ее адаптации ко всем санкциям.

Единственным индикатором (несмотря на то, что он находится лучше прогноза и в зеленой зоне), который может иметь негативные долгосрочные последствия, является уровень безработицы. С каждым месяцем уровень безработицы уменьшается, это в свою очередь приводит к повышению конкуренции за трудовые ресурсы и росту заработной платы, она в свою очередь разгоняет инфляцию, что может привести к дальнейшему ужесточению ДКП от ЦБ РФ

Несмотря на положительную статистику, которая на прошлой неделе выходила по российской экономике, на мой взгляд, безостановочный рост российского рынка затянулся и нужна небольшая коррекция и «охлаждение» рынка.

*Источник данных ТГ-канал РДВ

Если взять индекс «Страха и жадности», который формируется аналитиками ТГ-канала РДВ, то мы находимся на достаточно высоких значениях в области жадности, что также подразумевает перекупленность рынка. Напомню, что самые большие коррекции начинаются, когда на рынке формируется единый консенсус и общая эйфория.

Резюме – в предыдущих статьях я говорил о своем долгосрочном взгляде на российский рынок. Если отталкиваться от прогноза до конца года, то я считаю, что до конца года индекс останется примерно на текущих уровнях. Причем допускаю его снижение в короткой перспективе с последующим ростом к концу года.

Спасибо за внимание