Еженедельный обзор фондовых рынков 21.11.2023 США и ЕС. ФРС готов снизить ставку!?

Уважаемые читатели, доброго дня.

Посмотрим, какие интересные и значимые события случились за неделю.

США

Календарь прошедших событий в США (ключевые из них):

Понедельник, 13 ноября 2023 г.

• Отчет об исполнении федерального бюджета США (окт) прогноз -65В – факт -67В

Вторник, 14 ноября 2023 г.

• Базовый индекс потребительских цен (ИПЦ) (м/м) (окт) прогноз -0,3% – факт -0,2%

• Индекс потребительских цен (ИПЦ) (м/м) (окт) прогноз 0,1% – факт 0,0%

• Индекс потребительских цен (ИПЦ) (г/г) (окт) прогноз 3,3% – факт 3,2%

Среда, 15 ноября 2023 г.

• Базовый индекс розничных продаж (м/м) (окт) прогноз -0,2% – факт 0,1%

• Индекс цен производителей (PPI) (м/м) (окт) прогноз 0,1% – факт -0,5%

Четверг, 16 ноября 2023 г.

• Число первичных заявок на получение пособий по безработице прогноз 220К – факт 231К

• Индекс производственной активности от ФРБ Филадельфии (нояб) прогноз -9,0 – факт -5,9

Пятница, 17 ноября 2023 г.

• Число выданных разрешений на строительство (окт) прогноз 1,450М – факт 1,487М

• Объём строительства новых домов (окт) прогноз 1,345М – факт 1,372М

По экономике США на прошлой неделе выходило достаточно много интересной статистики.

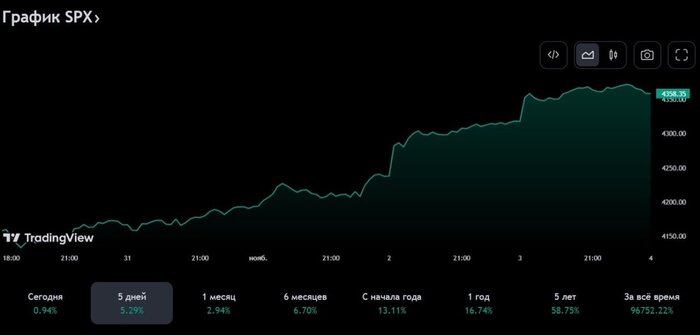

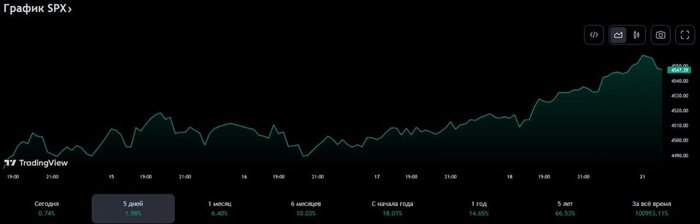

Причем стоит отметить, что данные в основном выходили сильные и зачастую превышали прогнозные. Ключевыми из них были данные о потребительской инфляции в США за октябрь. Инфляция показала в очередной раз снижение, но помимо этого она оказалась ниже прогноза на 0,1%. Это вселило в инвесторов массу оптимизма и уверенность в том, что ФРС в ближайшее время может задуматься о начале цикла снижения ставки. На этих новостях рынок вырос за неделю почти на 2%.

Помимо этого, выходили достаточно приличные данные по розничным продажам и производственной активности, которая по методике ФРБ Филадельфии все еще находится в отрицательной зоне, но тем не менее, вышла лучше прогноза.

На что мы обращаем внимание наших читателей из раза в раз, так это на показатель первичных заявок на пособие по безработице и сам уровень безработицы, который выйдет лишь 8 декабря. На наш взгляд, это сейчас более ключевые данные, нежели замедление инфляции.

И, да, мы не разделяем оптимизм рынка относительно возможного скорого начала снижения ставок.

По итогам вышедшей статистики достаточно много членов ФРС высказались относительно дальнейших действий, и вот что примечательно. Все они очень аккуратно настроены в преждевременной победе над инфляцией.

Jamie Dimon (CEO J.P.Morgan):

«Рынки слишком позитивно восприняли данные по инфляции за октябрь»

«Инфляция может оказаться более устойчивой, чем это кажется на первый взгляд»

Mary Daly (глава ФРБ San Francisco):

«ФРС поставит под угрозу свой авторитет, если преждевременно объявит о победе в борьбе с инфляцией, а затем будет вынуждена снова повысить процентные ставки. Нам нужно быть вдумчивыми и не торопиться с громкими заявлениями»

Loretta Mester (глава ФРБ Кливленда):

«Сосредоточенность финансовых рынков на снижении процентных ставок преждевременна»

«Сейчас мы решаем, насколько долго удерживать ставку на пике, и необходимо ли повысить ее еще выше»

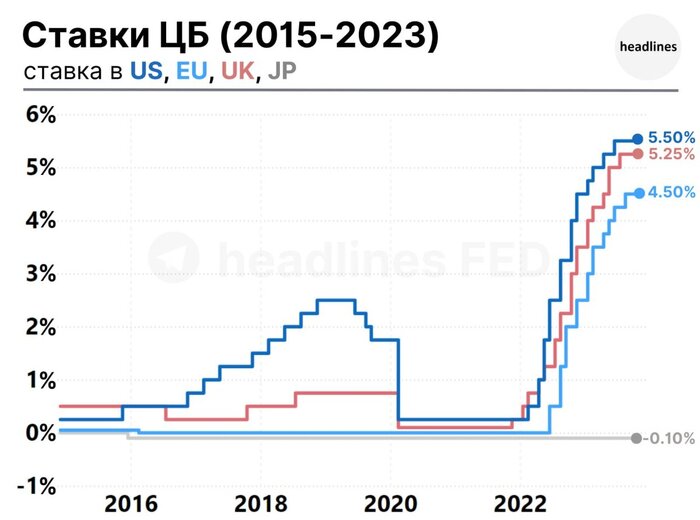

Мы считаем, что эти комментарии в полной мере отражают настрой финансовых властей США на дальнейшую борьбу с инфляцией и, если не ужесточение, то достаточно долгое сохранение текущей достаточно жесткой ДКП.

Как и говорили выше основными триггерами, которые смогут позволить ФРС задуматься о снижении ставок – это прохождение периода снижения экономики и повышения уровня безработицы. Но пока говорить об этом преждевременно, это история следующего года.

Резюме – нам пока нечего добавить по рынку США, кроме того, что мы писали ранее. Считаем, что все идет к закономерному итогу наступлению рецессии в экономике США к концу 2023 года – начале 2024 года. Будет ли она «мягкой» или «жесткой» будет зависеть от действий финансовых властей США. Но повторюсь, на наш взгляд, пока риски инвестирования в рынок США превышают потенциальную доходность.

ЕС+Великобритания

Календарь прошедших событий в ЕС (ключевые из них):

Вторник, 14 ноября 2023 г.

• Средний уровень заработной платы с учетом премий (сент) прогноз 7,4% – факт 7,9%

• Изменение занятости, 3м/3м (м/м) (сент) прогноз -198К – факт 54К

• Индекс текущих экономических условий ZEW в Германии (нояб) прогноз -76,9 – факт -79,8

• Индекс экономических настроений от ZEW ЕС (нояб) прогноз 6,1 – факт 13,8

• ВВП (г/г) (3 кв.) прогноз 0,1% – факт 0,1%

Среда, 15 ноября 2023 г.

• Индекс потребительских цен (ИПЦ) UK(г/г) (окт) прогноз 4,8% – факт 4,6%

• Объём промышленного производства ЕС (м/м) (сент) прогноз -1,0% – факт -1,1%

Пятница, 17 ноября 2023 г.

• Индекс потребительских цен (ИПЦ) ЕС (м/м) (окт) прогноз 0,1% – факт 0,1%

• Индекс потребительских цен ЕС (ИПЦ) (г/г) (окт) прогноз 2,9% – факт 2,9%

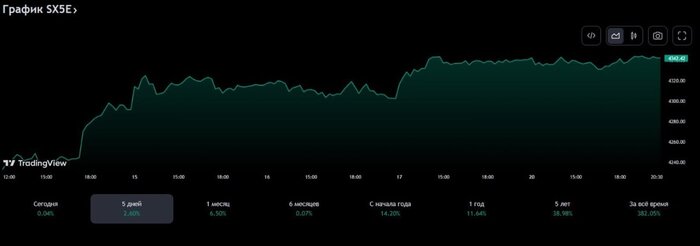

В странах ЕС также выходила неплохая статистика по инфляции и в целом это оказало позитивное влияние на рынки, которые прибавили на этой неделе (STOXX50) чуть более 2%.

Но обратите внимание, что основной рост на рынках происходит не на основе выходящих данных по ЕС, а на основе данных, выходящих в США - весь рост с 14 по 15 ноября, на выходе данных по инфляции в США.

Нас также смущают данные по ВВП в ЕС. Мы уже писали об этом в своем телеграмм-канале по предварительным данным Евростата, основные экономики ЕС показали снижение (в 3 кв. 2023 года):

- Германия -0,1% год-к-году - локомотив европейской экономики

- Чехия -0,3% год-к-году

- Австрия -0,6% год-к-году

- Ирландия -1,8% год-к-году

Т.е. основные экономики ЕС уже погружаются в рецессию, при этом весь ЕС показывает символический рост на 0,1%.

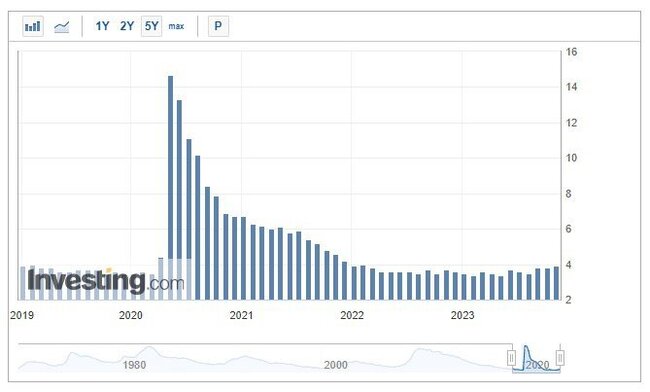

Помимо этого хотелось бы обратить внимание на успехи мировых ЦБ в борьбе с инфляцией.

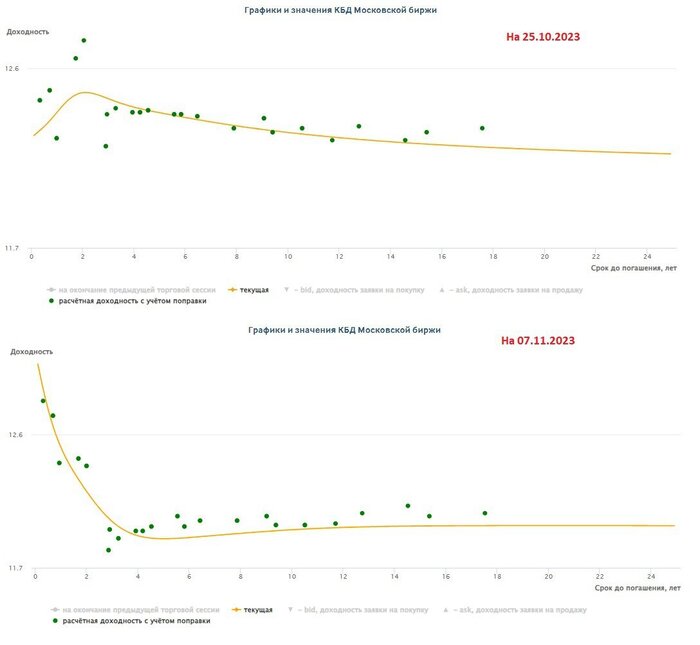

Она показывает, что ведущие экономики мира находятся в фазе снижения темпов инфляции (ЕС и США), а в Китае вообще в октябре была зафиксирована дефляция.

И тут интересно будет посмотреть на дальнейшие действия национальных Центробанков. Жесткая ДКП способна навредить экономике, слишком раннее ее смягчение (снижение ставки) приведет к новой волне инфляции.

Резюме – как уже было доказано не раз, рынки могут оставаться «не рациональными» очень долгое время. Наступление рецессии в Еврозоне становится очевидным, далее интересно посмотреть на действия финансовых властей ЕС для стабилизации и скорейшего выхода из нее. Мы считаем, что снижение ставки (как в ЕС, так и в США) в текущих условиях – это самое плохое решение, которое приведет лишь к последующему витку инфляции и еще более серьезному падению в экономике.