Недельный обзор фондовых рынков. 26.09.2023

США

Календарь прошедших событий в США (ключевые из них):

Вторник, 19 сентября 2023 г.

• Число выданных разрешений на строительство (авг) прогноз 1,440М – факт 1,543М

Среда, 20 сентября 2023 г.

• Запасы сырой нефти прогноз -2,200М– факт -2,135М

• Решение по процентной ставке ФРС прогноз 5,50% - факт 5,50%

Четверг, 21 сентября 2023 г.

• Число первичных заявок на получение пособий по безработице прогноз 225К – факт 201К

• Индекс производственной активности от ФРБ Филадельфии (сент) прогноз -0,7 – факт -13,5

Пятница, 22 сентября 2023 г.

• Индекс деловой активности (PMI) в секторе услуг (сент) прогноз 50,6 – факт 50,2

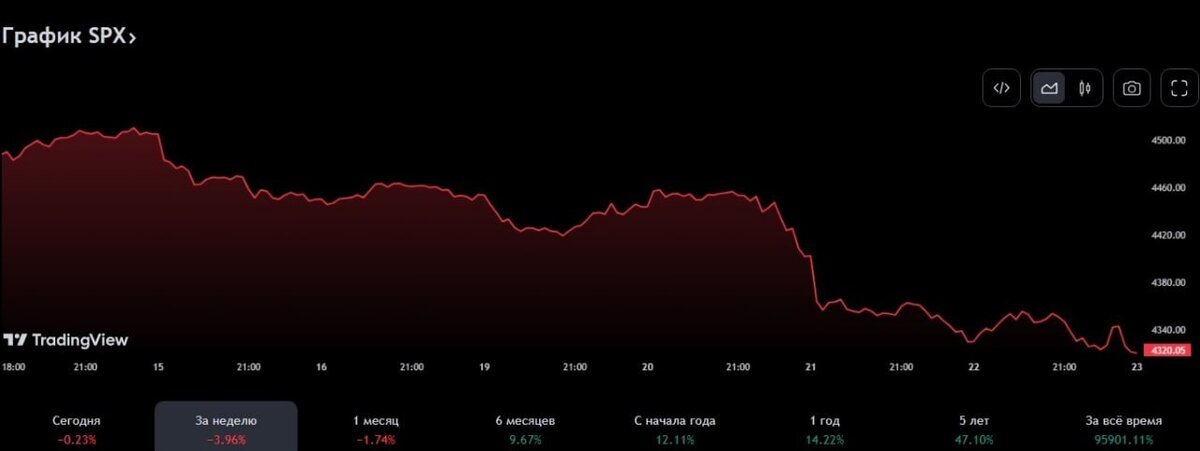

По экономике США выходило достаточно много данных, но безусловно ключевым событием прошлой недели стало заседание ФРС и решение по ставке. И как уже всегда стало традиционным само решение совпало с консенсус-прогнозом (сохранение ставки на уровне 5,5%) и не имело под собой никакой интриги, самым интересным были комментарии и прогноз руководителей ФРС на дальнейший ход денежно-кредитной политики.

Выделим те, которые на наш взгляд будут иметь основное влияние в среднесрочной перспективе:

- ФРС продолжит дальнейшее снижение баланса по плану

- Полный эффект от ужесточения денежно-кредитной политики еще предстоит ощутить

- Пауэлл заявил, что нужно продолжать действовать осторожно, чтобы не столкнуть экономику в рецессию

- Пауэлл заявил, что "мягкая посадка" экономики не является базовым ожиданием

- ФРС привержена сохранению ДКП на достаточно ограничительном уровне

- ФРС готова повысить ставки еще, если понадобится, возможно уместно еще одно повышение ставки

На наш взгляд, наиболее интересные заявления между собой противоречивы.

Ну, во-первых, г-н Пауэлл заявляет, что тренд на снижение инфляции хоть и имеется, но будет требовать достаточно длительного периода жесткой ДКП, плюс может потребоваться дополнительное повышение ставки;

Во-вторых, ФРС понимает, что экономика балансирует на грани и планирует «действовать осторожно», чтобы не столкнуть экономику в рецессию. Но при этом г-н Пауэлл уже подкладывает соломку и говорит о том, что «мягкая посадка» не является базовым сценарием;

Рынок достаточно красноречиво отреагировал на полученную информацию, снизившись за неделю на 4%, при этом основное снижение было на следующий день после заседания ФРС.

Разбирая дальнейшие перспективы рынка и американской экономики мы в очередной раз обращаем внимание читателей на продолжающие снижение индексы производственной и деловой активности, которые и в сентябре вышли ниже прогнозов. При этом снижающееся количество заявок по безработице говорит о сильном рынке труда и рисках дальнейшего разгона инфляции за счет опережающего роста заработных плат о чем мы писали ранее в нашей статье.

Дополнительно, хотелось бы отметить один очень красноречивый график, показывающий за счет чего произошел весь рост американского рынка в 2023 году.

Весь рост индекса в этом году обеспечили 7 крупнейших компаний индекса (AAPL, MSFT, GOOGL, AMZN, NVDA, META, TSLA), остальные 493 компании, входящие в индекс, практически не показали динамики. В таких условиях говорить о широком росте рынка абсурдно. Это структурные дисбалансы, которые рано или поздно должны выровняться.

Резюме – наше мнение не изменилось. Считаем, что все идет к закономерному итогу-наступлению рецессии в экономике США к концу 2023 года. Будет ли она «мягкой» или «жесткой» будет зависеть от действий финансовых властей США. Но повторюсь, на мой взгляд, пока риски инвестирования в рынок США превышают потенциальную доходность.

ЕС + Великобритания

Календарь прошедших событий в ЕС + Великобритания (ключевые из них):

Вторник, 19 сентября 2023 г.

• ЕС, Индекс потребительских цен (ИПЦ) (г/г) (авг) прогноз 5,3% – факт 5,2%

Среда, 20 сентября 2023 г. • Великобритания Индекс потребительских цен (ИПЦ) (г/г) (авг) прогноз 7,0% – факт 6,7%

Четверг, 21 сентября 2023 г. • Великобритания Решение по процентной ставке (сент) прогноз 5,50% – факт 5,25%

Пятница, 22 сентября 2023 г.

Большое количество данных по индексам деловой активности, далее в тексте итоговая таблица

По европейской экономике выходило много интересной статистики. Индексы деловой активности практически по всей Еврозоне и Великобритании. Сводная информация:

*Данные телеграмм-канал MMI

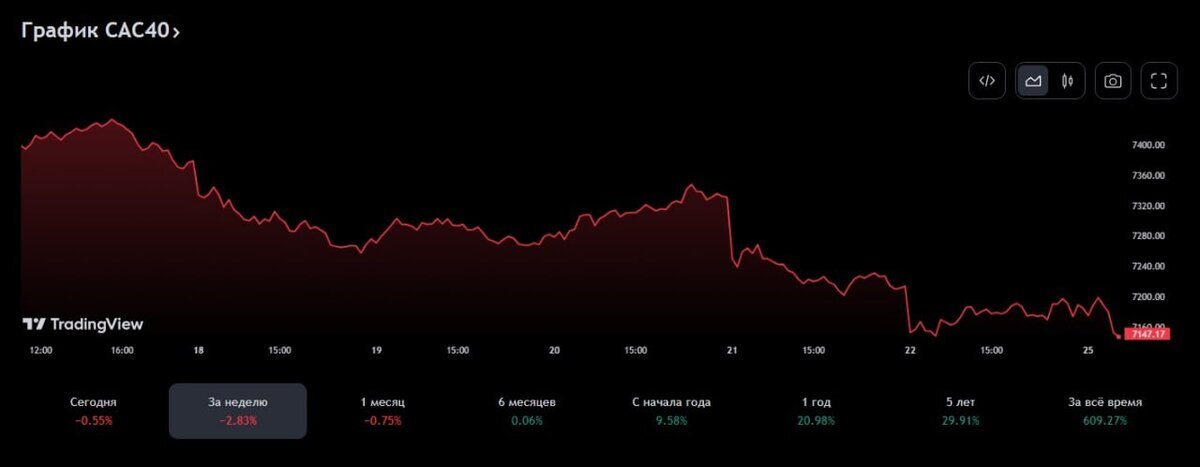

Как мы и говорили ранее страны ЕС уже давно находятся в состоянии рецессии и несмотря на данные о ВВП (около нулевом положительном уровне), на наш взгляд, это манипуляции с цифрами и не более того. Рынок продолжает достаточно сдержано реагировать на эти изменения и показывает незначительное недельное движение по всем индексам.

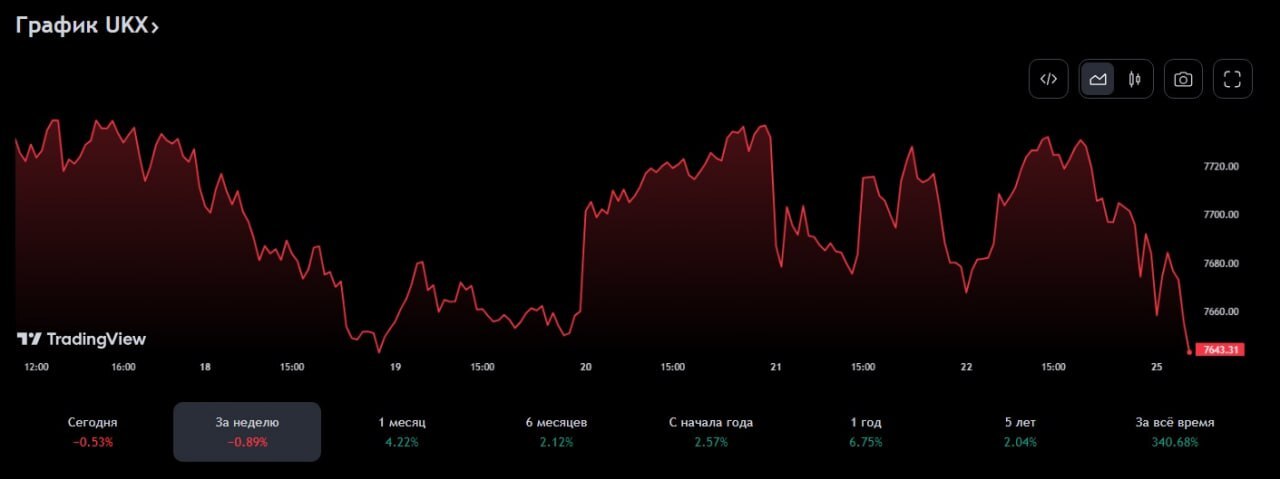

Чуть лучше других стран выглядел рынок Великобритании. Не знаем с чем это связано, но возможно инвесторы уверовали в то, что финансовым властям этой страны удалось стабилизировать инфляцию и рост ставок окончен (в четверг был противовесом прогноз с перевесом в 1 голос - процентная ставка была сохранена на уровне 5,25%).

На наш взгляд, это наоборот слабая позиция, потому как уровень инфляции в Великобритании, хоть и показывает тенденцию к снижению, но при этом находится на самых высоких значениях относительно всех экономик Запада. Преждевременный отказ от ограничительной ДКП может привезти к новому витку инфляции, который будет дополнительно сопровождаться и спадом в экономке…а это уже совсем другие проблемы.

Формально экономика ЕС все еще не находится в рецессии, но постоянное снижение ВВП и нахождение его значений на минимальных уровнях позволяет сделать вывод, что страны ЕС погружаются в ту самую рецессию и пока не понятно, что может остановить этот процесс.

Резюме – по ЕС прогноз не утешительный, экономика находится в рецессии, и как мне видится, она не будет «мягкой».

Китай

Календарь прошедших событий в Китае (ключевые из них):

Среда, 20 сентября 2023 г.

• Базовая кредитная ставка НБК прогноз 3,45% - факт 3,45%

Прошлая неделя не изобиловала данными из Поднебесной. Как говорится «в Багдаде все спокойно». Базовая кредитная ставка осталась на прежнем уровне и на рынке в принципе не было сильных изменений.

Тем не менее, я бы не стал говорить об отсутствии рисков инвестирования в китайскую экономику. Безусловно они есть и значительные. Помимо внешних рисков, связанных с замедлением мировой экономики, существует множество внутренних структурных рисков.

Мы, как и анонсировали раньше, планируем выпустить отдельную статью по экономике Китая на этой неделе, там более подробно постараемся разобрать все нюансы.

Резюме – в краткосрочной перспективе риски инвестирования в китайскую экономику достаточно высоки. Тем более, что потенциальная доходность ниже принимаемого уровня риска. Тем не менее, нашим фаворитам на 3-5 лет является именно Китай.

Россия

По российскому рынку была неделя тишины. Я бы даже не стал выделять каких-то ключевых данных на этой неделе, которые оказывали бы влияние на рынок. На текущий момент он живет и перестраивается, исходя из решения ЦБ по ставке от 15.09.

Нашу реакцию на это решение и действия по ребалансировке портфелей мы подробно освещали в нашей прошлой статье. Как видим решение было логичным и оправданным.

В ближайшей перспективе на наш взгляд российский рынок не изменился. За оставшиеся 3 месяца до конца года мы не ожидаем резких движений и рассчитываем, что рынок закроется на уровнях 3 100 - 3 200 пунктов по индексу Мосбиржи. Но если будет просадка, то комфортными уровнями для входа видим уровни 2 850 – 2 900 по индексу.

Резюме – Если отталкиваться от прогноза до конца года, то мы считаем, что до конца года индекс останется примерно на текущих уровнях. Причем допускаем его снижение в краткосрочной перспективе с последующим ростом к концу года.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь, чтобы не пропустить ничего интересного.

В ближайшей перспективе готовим для вас более подробный обзор по китайскому рынку, а также опубликуем несколько точечных идей по акциям российских эмитентов, которые будут актуальны на перспективу до одного года.