Свежие публикации

Здесь собраны все публикуемые пикабушниками посты без отбора. Самые интересные попадут в Горячее.

0 просмотренных постов скрыто

Когда долго прикидываться милым котиком не получается

Показать полностью

2

Что можно, а что запрещено в VPN?

Показать полностью

1

Вечерний Вайб

Показать полностью

3

Банан за 6,2 миллиона долларов

На аукционе Sotheby's был продан банан, прикрепленный скотчем к стене, за 6,2 миллиона долларов (около 623 миллионов рублей).

Автором этой инсталляции стал итальянский художник Маурицио Каттелан. Покупателем оказался китайский предприниматель в сфере криптовалют и коллекционер произведений искусства Джастин Сан.

В комплекте с произведением покупатель получил сертификат подлинности и руководство по замене фрукта после того, как он испортится. Однако Джастину Сан не придется долго ждать — он планирует съесть банан в ближайшем будущем.

Показать полностью

3

Ответ на пост «Обращение президента РФ Владимира Путина к гражданам страны»15

Ракета «Орешник» начиненная ядерными боеголовками может нанести урон сравнимый двухстам «хиросим». Ракета достаточно модернизированная, с дальностью, около 6000 км, с разделяющейся боевой частью — 6 или 8. Это была демонстрация болванки, которая может быть в ядерном снаряжении. Скорее всего, „Орешник“ уже стоит на боевом дежурстве

МТС: какие будут «обновлённые» дивиденды

Накопленные проблемы МТС, наконец, проявились. Я предупреждал, что это рано или поздно произойдёт, но у компании был большой запас прочности. Плюс дешёвые кредиты позволяли просто залить проблемы деньгами. Сейчас всё гораздо сложнее.

Формально вроде всё хорошо: абонентская база ещё чуть подросла (на 1,1 млн человек до 81,9 млн абонентов), а выручка за 3 квартал 2024 год выросла на 15,3% до 180,3 млрд рублей. При этом операционная прибыль выросла на 11,4% до 33,4 млрд рублей, т.е. вроде бы на операционном уровне всё ок.

Но напомню, что у МТС две большие проблемы:

«дырявый» капитал, который ушёл в минус из-за регулярных выплат дивидендов выше FCF;

Огромный долг, который растёт не по дням, а по часам, чтобы купировать текущие проблемы МТС

В один момент МТС даже начала платить дивиденды в долг! А деньги МТС нужны постоянно на капексы, чтобы просто поддерживать качество своих услуг. Т.е. компания занимает деньги и для финансирования своей деятельности, и для покрытия старых обязательств, и для выплаты дивидендов!

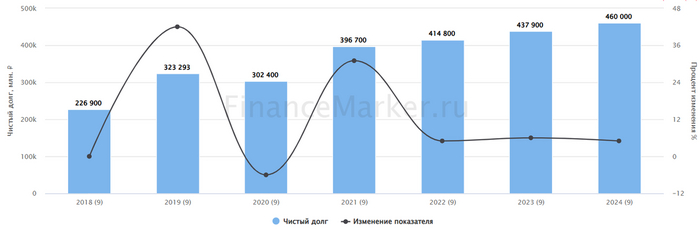

Собственный капитал по итогам 9 месяцев 2024 года составил –16,4 млрд рублей. Чистый долг вырос до фантастических 460 млрд рублей, превышая в 3,6 раз количество денежных средств на счетах.

Источник: ФинансМаркер. Динамика чистого долга МТС

Финансовые расходы на обслуживание долгов выросли до 29 млрд рублей в квартал (увеличение по сравнению с прошлым годом – более чем в 2 раза!!! из-за эффекта роста ключевой ставки). Т.е. проценты по кредитам почти равны операционной прибыли (33,4 млрд рублей). Ещё чуть-чуть – и компания будет полностью работать на кредиторов, а не на акционеров.

Падение чистой прибыли более чем в 9 раз до 1 млрд рублей – по сути следствие всех накопленных проблем.

Источник: ФинансМаркер. Динамика чистой прибыли МТС

Я молчу про FCF! МТС считает свой денежный поток положительным (в районе 10 млрд рублей), но МТС не учитывает в нём платежи по аренде. А они же есть (как суслик из одного известного фильма)! С их учётом FCF становится отрицательным: –14 млрд рублей. Т.е. дивиденды платить вообще не из чего!

МТС вынуждена повышать объём капзатрат – их размер вырос на 58%. Это связано с увеличением стоимости логистики и удорожением доллара. Дальше капексы будут продолжать дорожать.

Долговая нагрузка выросла до показателя Чистый долг / EBITDA 1,9. Это уже критическое значение – при значении выше 2 МТС может уже не выплатить дивиденды, т.к. уровень в 2 является минимально комфортным для компании.

Да, ранее за счёт дешёвых денег и стабильно положительных денежных потоков МТС могла позволить себе платить дивиденды в долг. Но ситуация изменилась.

‼️Я предупреждал о проблемах МТС ещё в 2021, а потом и в 2022 году, когда продал весь пакет акций на фоне рекордных дивидендов от компании. Но я уже тогда понимал, что ситуация аховая. И высокий ключ просто ускорил неизбежное.

Компания на Дне инвестора планирует представить «обновлённую» стратегию развития и «обновлённую» же дивидендную стратегию. На мой взгляд, стратегия будет заключаться в сокращении издержек и, возможно, выводе на IPO ряда новых активов (так, IPO МТС Банка прошло довольно успешно и поспособствовало притоку денег в компанию, а будущие дивиденды банка тоже дадут прибыль – при этом именно МТС Банк является наиболее активно растущей частью всей экосистемы).

Что касается дивидендов по итогам 2024 года – тут неоднозначно. С одной стороны, дальнейшая выплата дивидендов в долг может окончательно угробить компанию и вогнать её в кредитную петлю (и мы получим вторую Сегежу). С другой стороны, АФК Системе нужны дивиденды от МТС, для её МТС – дойная корова. И вполне возможно, что Система будет доить телеком до последнего. Ну а потом – «докапитализировать», как сейчас она делает с Сегежей. Ну, или продавать.

Поэтому зарекаться и говорить, что дивидендов МТС по итогам 2024 года мы не увидим, я не буду. Возможно, дивы будут в пределах 14-15 рублей – это максимальная сумма, которую МТС может выплатить без увеличения долговой нагрузки в текущей ситуации. Ну в таком случае справедливая стоимость акций телекома – не более 100-110 рублей.

В любом случае я бы сейчас влезать в МТС не стал бы. Слишком много рисков, когда есть более понятные и прозрачные истории.

А что вы думаете об МТС? Пишите в комментариях!

P.S. Друзья, я веду свой блог на разных площадках. Ссылка на телеграм канал и сайт есть в шапке профиля.

Повторю их для Вашего удобства:

Моя телега здесь

Сайт здесь

Дзен здесь

Показать полностью

2