Skylevels

Не более 512 символов

73К

рейтинг

343 подписчика

98 подписок

108 постов

45 в горячем

Награды:

Все что нужно знать про электронные выборы

По специфике работы почитываю Хабр, кто не знает - это такая специализированная площадка для айтишников. Сейчас наткнулся на статью Ростелекома, с описанием алгоритмов предстоящего электронного голосования 13 сентября. Все красиво, более-менее развернуто, с блок-схемами и тп, как и принято на данном ресурсе.

https://habr.com/ru/company/rostelecom/blog/518610/

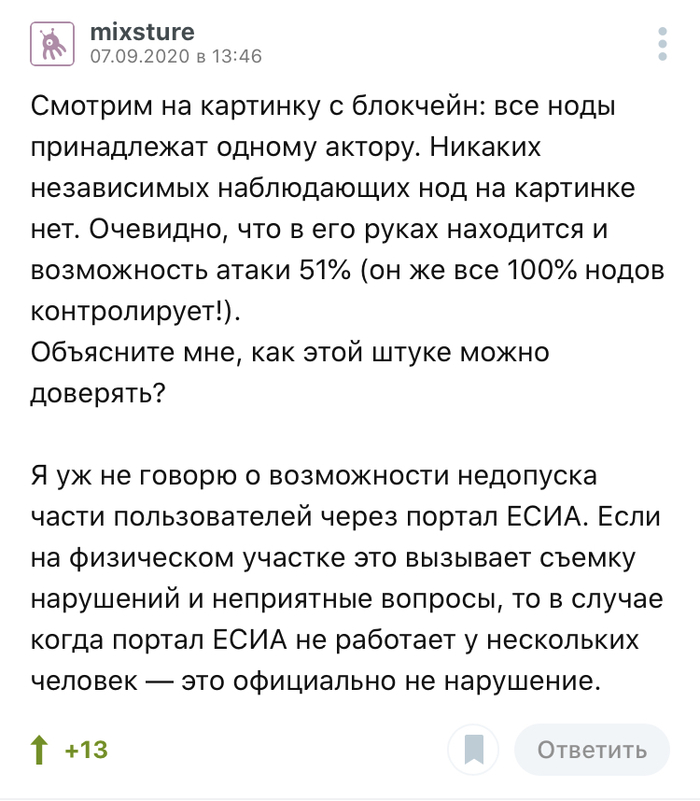

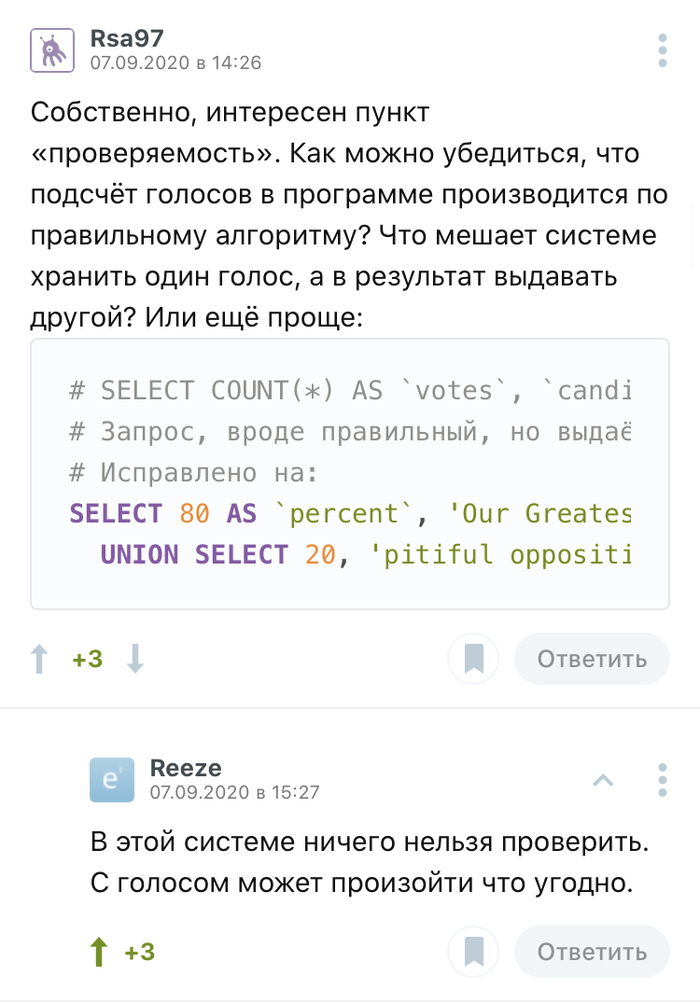

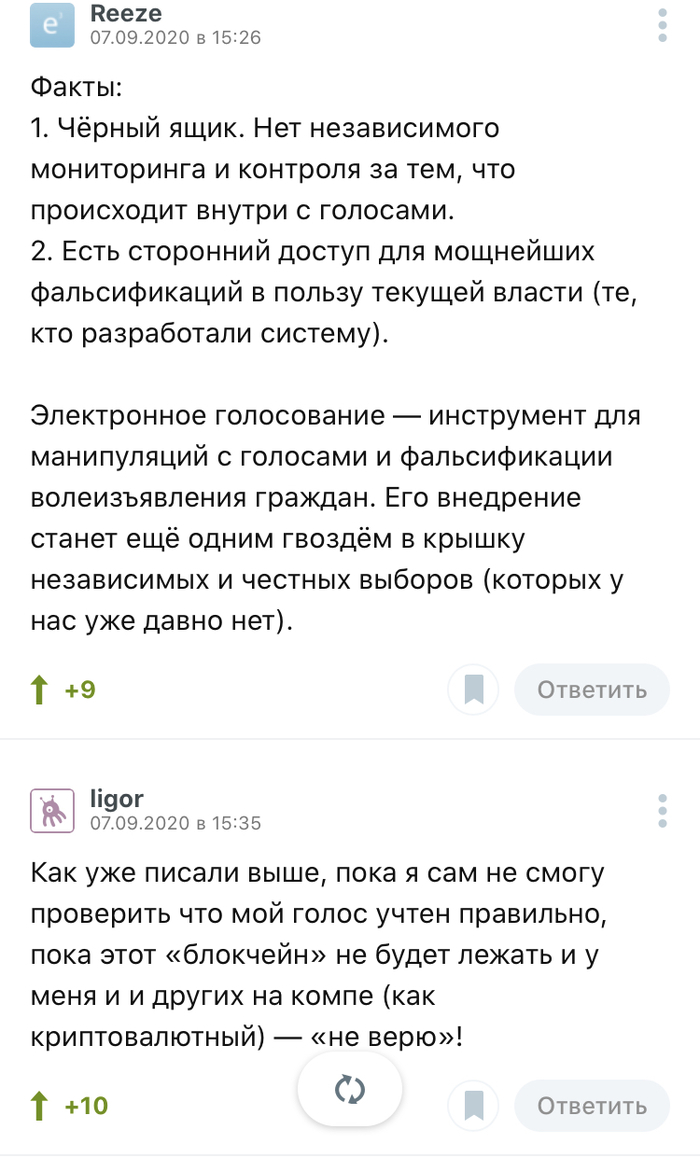

Вот что пишут в комментариях айтишники сообщества, полюбуйтесь:

Естественно, Ростелеком пока ни на один вопрос не ответил.

Мораль пусть каждый почерпнет для себя сам.

Показать полностью

5

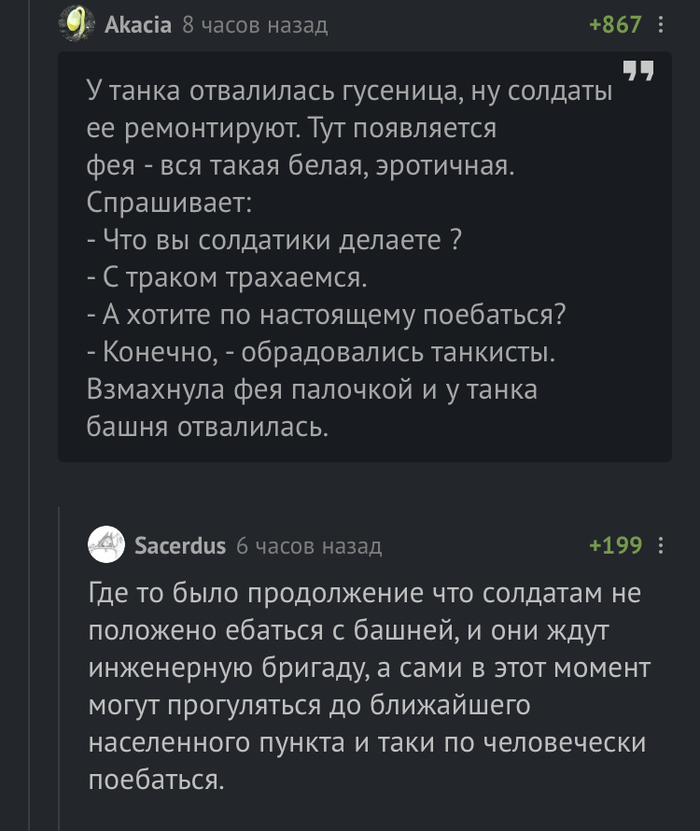

Анекдот

Показать полностью

2

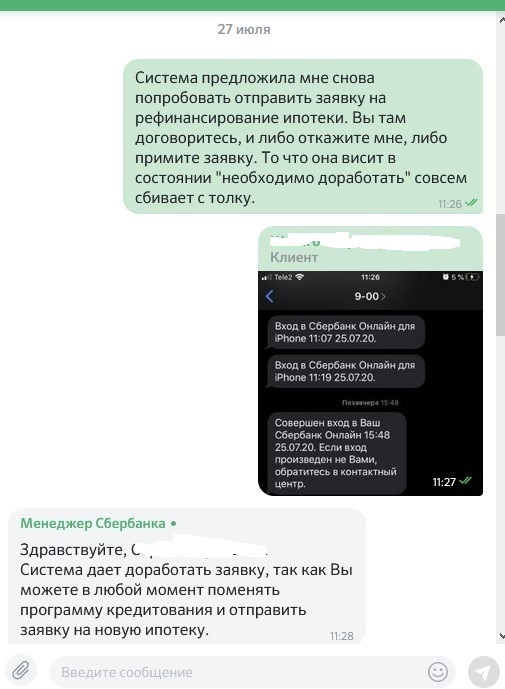

Сбербанк, прими заявку!

Вот так я пытался рефинансировать ипотеку, для пытливых подробности ниже:

Имею ипотеку в зеленом банке под 9.5%, наверное уже ни для кого не новость, что с прошлого месяца ЦБ снизил ключевую ставку до 4.5%, да, такого еще не было. Что-же, не рефинансировать при таком раскладе, подумал я, и решил подать заявку через замечательный сайт domclick.ru Тем более что личный кабинет у меня там есть, и сопровождение текущей ипотеки происходит тоже там (подгружаю страховые полисы каждый год)

Так вот, заполнил я заявку о рефинансировании, вбил все паспортные данные, приложил копию действующего договора со Сбером, получил СМСку и в предвкушении легкой жизни стал ждать, не долго:

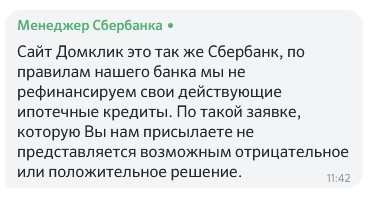

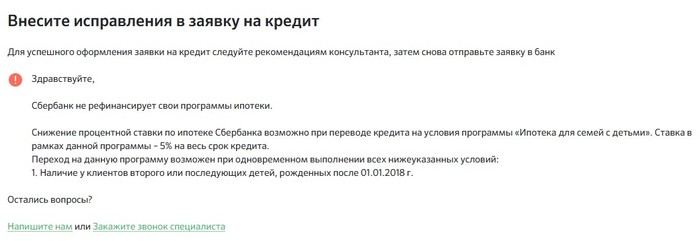

В личном кабинете оказалось очень противоречивое письмо:

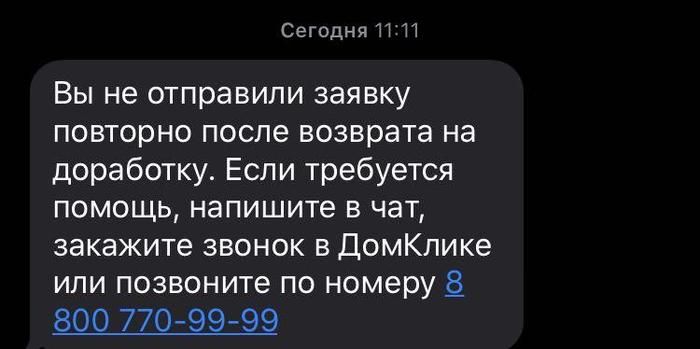

Тут у меня вкрались сомнения: так внести исправления, или это официальный отказ? Стоит ли говорить что ссылки "Напишите нам" и "Закажите звонок специалиста" полезны чуть более чем нихера. Первая просто не нажимается, а специалист обратный звонок делать не желает, ну никак.

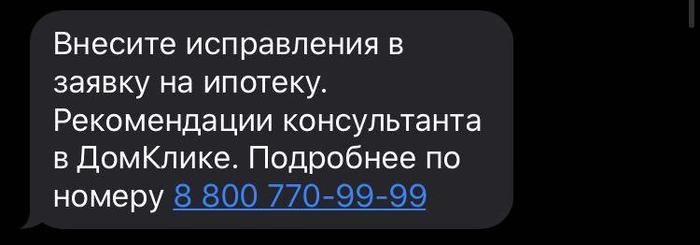

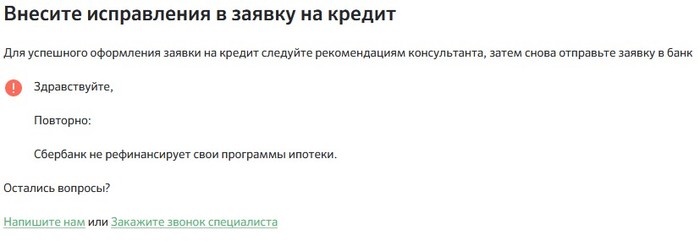

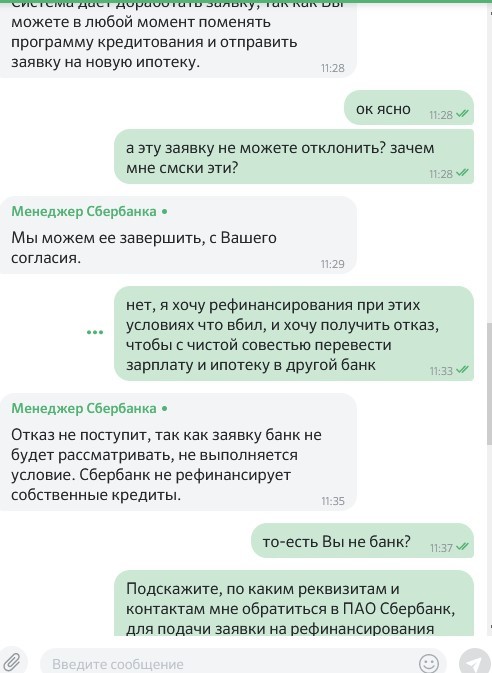

Что-же, может ошибка? ладно попробуем снова, подкорректируем сумму оставшегося долга поточнее, жмем отправить и получаем в ответ:

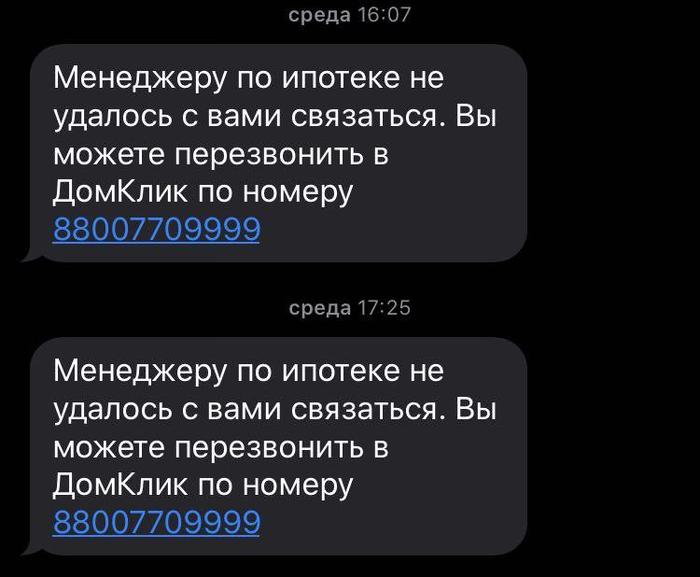

Ладно, фиг с ним, с зеленым банком, подумал я, есть еще и синий и красный, и можно попытать счастья с понижением ставки там.. однако спустя несколько дней прилетает СМСка:

(Кстати, по указанному номеру связаться с менеджером тоже не получиться, там робот обещает перезвонить, а перезванивают они .. см картинки выше.)

От двойственности увиденного внутри меня зародилось острое ощущение наебалова, или они предлагают внести исправления, или они отказывают, не так ли?

Вот что ответил неизвестный "Менеджер Сбербанка" в чате:

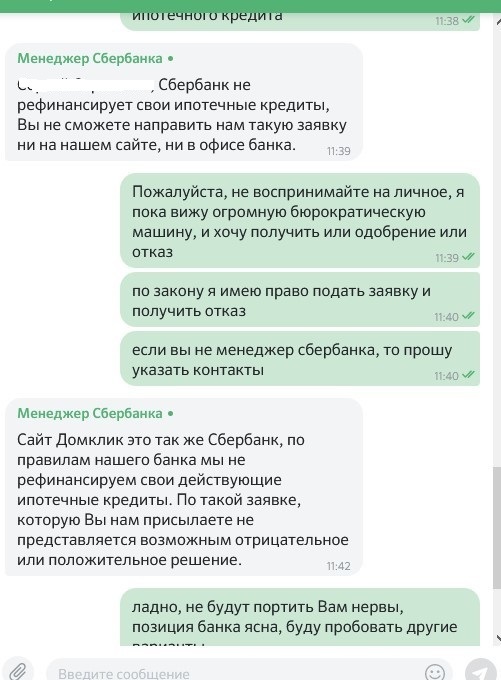

То-есть, я, гражданин РФ, клиент Сбербанка, не могу обратиться в Сбербанк с просьбой рефинансирования ипотеки, потому-что моя просьба не попадает под их шаблон.

На том конце за компом сидит специально обученный человек "обезьянка", и работает по шаблону. Да еще "угрожает", что в офисе заявку тоже не примут.

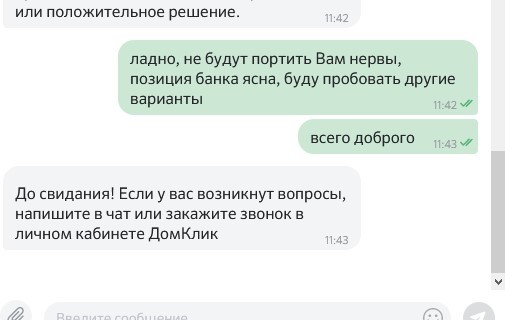

Какого хрена? @Sberbank, не хотите прокомментировать?

На фоне новостей https://www.rbc.ru/finances/20/07/2020/5f15d11b9a79474ae51ed... совсем становиться обидно. Да и процентная ставка ЦБ 4.5%, говорит о неплохом наваре. Сейчас ставка рефинансирования 7.9% - то-есть 4.4% обслуживания кредита Сбер кладет себе!

Подскажите, какие есть законные способы обратиться именно в отдел ипотечного страхования, чтобы получить рассмотрение заявки и официальный отказ (ну или согласие на рефинансирование). Есть идея воспользоваться сделать ЭЦП и отправить через ЭДО, там они вроде как открутиться не смогут..

Показать полностью

9

Ответ на пост «Защита от выпадения детей из окна»1

А мы вот таким способом защитились от случайного выпадения из окна. Из остатков бруса смастерил пару таких преград:

Самое главное, они своим массивным видом отнимают у москитной сетки то самое ложное ощущение защищенности окна. Ну и основная задача - задержать падение, если кто-то случайно потеряет равновесие и повалится в сторону открытого проема.

Как снимается/устанавливается заглушка показано на видео. Может показаться что просто, но на самом деле случайно её не выдернешь, и снять можно только правильно наклонив и разгадав головоломку.

Из минусов - нужно устанавливать каждый раз, когда открываете окно, но мы с женой себя уже приучили.

Из плюсов - открытые настежь окна, очень хорошо в жару!

Показать полностью

2

1

Делюсь секретом семейного бюджета

Вести семейный бюджет начал с кризиса 2014 года, когда большая и бесшабашная зарплата айтишника резко подсократилась в долларовом эквиваленте, и я понял: тратить деньги также беспечно уже не получиться. Жена без работы и годовалый ребенок это ответственность!

Сейчас, во время короно-кризиса уверен, найдутся те, кто также впервые за свою молодую жизнь всерьез задумаются о правильном и экономном распределении семейных денег.

"Рецептов" как это делать в интернете много, но практики как у меня не встречал еще нигде.

И так начнем: я как уже написал, айтишник не чураюсь современных технологий, во всю пользуюсь интернет банками. У меня сейчас 3 активных банка: зеленый, желтый и синий(не ВТБ).

(Зеленый сразу скажу идет нафиг, процент на остаток накопительного счета в 1-2% это смешно.)

В банках имею около 20 накопительных счетов. Это такие счета, в которых деньги можно снять в любой момент, и за накопления ежедневно рассчитываются проценты, выплачиваются раз месяц. Называю их просто копилками.

Названия у копилок примерно такие: еда, медицина, бытовая техника, осаго, авторемонт, ремонт квартиры, отпуск, учеба, подушка. Есть свои копилки для каждого ребенка, жены, родителей.

Есть еще у меня такие радостные события, как получение аванса на работе, зарплата, дотации всякие.

Есть таблица, в которой расписано, и куда и по скольку я перевожу во время каждого радостного события. При получении денег захожу в интернет банк и делаю переводы с зарплатой карты на накопительные счета. При авансе например я пополняю еду, отпуск, учебу, осаго. С зарплаты откладываю на еду, авторемонт, медицину, подушку.

Сразу о минусах подхода: каждый раз когда требуется потратить деньги, приходиться брать в руки смартфон и переводить со счета на карту. Это приходится делать даже тогда, когда трачу не я, а супруга.

Как тратить деньги супруге/супругу, если они все на Вашем счету? очень просто - привязываете одну и туже карту к Apple/GooglePay на разных смартфонах.

Мы пошли дальше - в одном из банков заказали карты для родственников, привязанные к одному счету, завели всем мини личный кабинет, чтобы смотреть сколько денег на карте, в нем даже можно поделится с родными отображением остатка копилок. Сейчас у жены такая карта, в личном кабинете она видит сколько на еду и одежду до конца месяца осталось. Деньги со счета на счет перевожу я, так договорились.

А теперь, ради чего все затевалось - плюсы:

1. Большие деньги не лежат на карте, это безопасно

2. На всех копилках капают проценты, суммы хоть и не большие но приятно

3. Можно контролировать расходы каждого счета. достаточно зайти в него и посмотреть историю списания/начисления.

4. Появляется "почва под ногами" в виде уверенности: когда кончаются деньги например на еду, точно знаешь что есть на лекарства. На день рождения всегда будут деньги на подарок, когда сломается стиральная машина будут деньги на ее ремонт.

5. Наконец-то получилось КОПИТЬ!

До ведения этой системы у меня была некая такая "куча" денег, с которой тратилось все под ноль "неизвестно куда", накопить не получалось или получалось но очень мало.

Начал я с маленьких распределений по копилкам, по 100-200руб. Общая "куча" все еще имела место быть. И деньги на счетах воспринимались как небольшая помощь, а не основной источник решения проблем. Каждые 2-3 месяца таблица распределения зарплаты корректируется даже сейчас. Главное жестко придерживаться правила: расходовать средства только по назначению, как бы туго не было!

Спустя пару лет переводы на копилки выросли уже по 500-1000 руб. Сейчас, спустя 6 лет той самой общей кучи вовсе нет - зарплата распределяется полностью.

Теперь твердо знаю на что семья тратит и по скольку. А главное накопить получается!

И у Вас тоже получиться, какая бы маленькая зарплата не была!!! потому, что если есть неконтролируемые траты из общей "кучи" то деньги все равно будут улетать на внеочередные балования себя любимого, вкусненькое, хотелочки и т.п.

П.С. у нас на работе коронавирус зарезал все премии, оклад зарезал, получаем денег меньше. Но при выстроенной системе, где все отлажено, даже недополучая денег, я четко вижу, на чем можно сэкономить не мечусь и не переживаю.

Показать полностью

Кому выгодны перчатки?

Настоящий глав-врач нашей страны, доктор Комаровский (да, да, знаю что он гражданин Украины, но если не он то кто?) высказал зачем нужны перчатки.

Для ЛЛ: они нужны только врачам, работающим с кровью и телом другого человека, чтобы не подцепить заболевания передающиеся через кровь. Точка.

Теперь вопрос к правительству регионов, кому и зачем это надо, чтобы в магазинах и в транспорте все были в перчатках???!!!

Разбор по косточкам Бесогона от попа

Понимаю, что попов тут не любят, и я рискую сильно карму попортить, но посмотрите сей шедевр. Автор не затрагивая вопросы веры и религии по полочкам разбирает передачу и обличает во лжи своего соратника по вере Михалкова.

Если среди Ваших знакомых есть православнутые, верующие в чипизацию, отвергающие прививки и т.п. советую скинуть им эту запись.