Макроэкономика финансовых пузырей: Доткомы ушли, ИИ приходит?

Макроэкономика финансовых пузырей: Доткомы ушли, ИИ пришел?

Всем привет! Сегодня обсудим какие факторы привели к главному IT пузырю современности, и проверим не собрались ли они воедино сейчас, чтобы вновь обрушить рынки.

Интернет пестрит историями, как жадность и глупость инвесторов привела к кризису доткомов, я же хочу рассказать, какие макроэкономические тенденции начались примерно 30 лет назад и сошлись воедино в 2000-м году. А также, почему правильнее говорить не жадность, а бедность, несмотря на то, что мы, казалось бы, говорим про один из самых стабильных и сытых периодов современной истории США.

Текста будет очень много, так что в качестве альтернативы предлагаю посмотреть аналогичный ролик с веселыми картинками на моем youtube:

Ну и чтобы было еще веселее – я специально не буду использовать понятие инверсия кривой доходности, потому что я уже устал слышать про это из каждого утюга, и подозреваю, что вы тоже.

Чтобы понять, что творилось в умах в конце 90-х, давайте вернемся немного назад: эпоха началась в 1977 году, когда Apple выпустил первый серийный компьютер. А уже в 81г. году IBM представило первый компьютер с открытой архитектурой, что стало отправной точной рынка периферийных устройств и комплектующих. В 83г. году появляется apple Lisa – первый компьютер с графическим интерфейсом и мышкой, и в том же году Человеком года по версии журнала Times в первый раз в истории станет не живой человек, а самый что ни на есть персональный компьютер. Все это означает официальное начало новой информационной эры. Впрочем, число домохозяйств, имеющих ПК тогда не превышало 9%, а стандарт интернета, который мы знаем, только-только отпраздновал свою годовщину. Примерно тогда же, в 85 году, по оценкам экономистов стартует очередная глобальная экономическая волна Кондратьева.

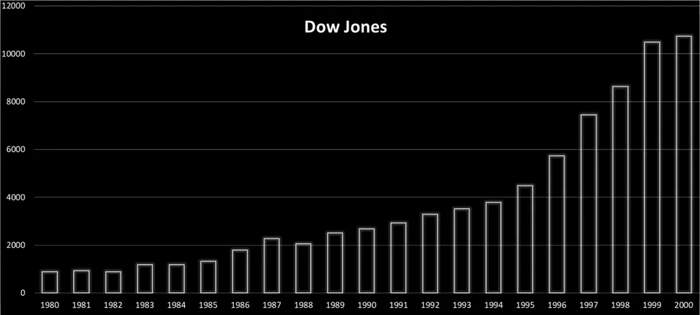

Примерно в те же годы, Америка начинает выходить из жесточайшего кризиса 70-х, начавшегося из-за нефтяного эмбарго арабских стран-членов ОПЕК, и продолжавшегося почти 10 лет. Инфляция к 1980 году поднималась до 15%, что вынудило Федрезерв поднять ставку до 20%, экономика незамедлительно отреагировала ростом безработицы до рекордных 11% - в кризис 2008 года все и близко не было так плохо. Индекс Dow Jones с пиков 1966 года к июлю 82 года упал уже на 73%, а к власти только пришел Рональд Рейган и провозгласил контринтуитивную экономическую политику «Рэйганомика», начав снижать налоги в период нехватки денег, а не наоборот.

И, к слову, высокая инфляция и большие процентные ставки, как это было в тот период, как раз характерны для начала новой волны Кондратьева.

В 87 году, незадолго до черного понедельника, когда индекс Dow Jones за день обвалился почти на 23%, происходит еще одно важное назначение: пост главы ФРС занимает Алан Гринспен, и его методы также будут весьма своеобразными: при любой непонятной ситуации он предпочитал снижать ключевую ставку, чтобы снизить влияние негативных факторов на фондовые рынки. В частности, реакцией на черный понедельник стало обещание ликвидности банкам и незамедлительное снижение ставки на 1%. К середине 92г. ставку опустят уже до 3%, чего в американской экономике не было с начала 60-х г. В последствие, впрочем, она будет колебаться в районе 5%, из-за реакции на мексиканский экономический кризис 94г.

Политика Гринспена приведет к почти безоткатному росту фондовых рынков в течение 15 лет, и получит название Пут Гринспена – по той логике, что инвесторам не обязательно хеджироваться от снижения котировок через пут-опционы, так как само имя главы ФРС отличная страховка от падения рынка.

Что ж, давайте пока запомним этот экономический флер новой волны и вновь вернемся в нашу IT-парадигму. С середины 80х проникновение ПК в домохозяйствах растет в среднем на 13% в год, а абсолютные продажи компьютеров на 21% в год. Это запускает промышленный бум: только Intel за 20 лет с 1980 по 2000 построил в США 8 новых заводов. Тогда же начинают активно появляться software компании, создающие продукты для нового растущего рынка, напрмиер, Adobe или Blizzard. С начала 90-х годов начинается стремительный рост проникновения интернета более чем на 50% ежегодно: если в 1990-м году интернет был у менее чем 1% американцев, то к 1998 году этот показатель достигнет уже 30%, а к 2001 – 50%. Это в свою очередь запускает волну сервисных IT компаний, вроде Google или Amazon.

Количество работников IT отрасли удваивалось каждые 10 лет: с 450 тыс в 70-м году до почти 3,5 миллионов в 2000.

То есть компьютеры в те годы и правда стремительно захватывали и умы и кошельки людей, а вместе с этим запустился и рост экономики США:

Уровень безработицы упал ниже 4% - до минимума за 30 лет.

Среднегодовой рост ВВП с поправкой на инфляцию за 20 лет составил солидные 3,3%. Индексы Dow Jones и S&P 500 после черного понедельника выросли в 4 раза, NASDAQ – вообще в 10.

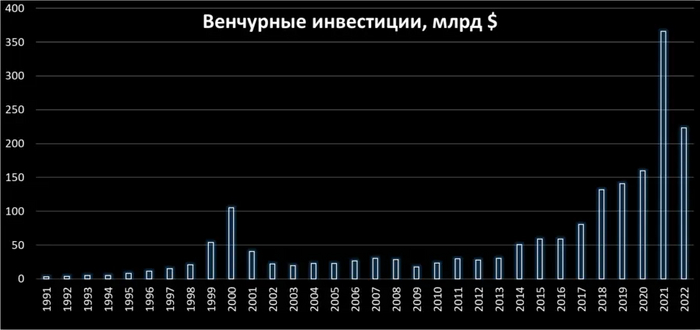

Тогда же в Америке начинается и расцвет венчурных инвестиций. С чисто символических $3 миллиардов в 91 году они доходят до более 100 млрд уже к 2000 году. Аналогично, происходит и бум IPO: если за 10 лет с 1980 по 90 в ежегодно выходило на биржу в среднем по 210 компаний, то за следующее 10-летие уже ровно в 2 раза больше. Благо это было совершенно уникальное время, когда компании для получения денег не нужно было показывать не то что прибыль – даже выручку, и конечно же такой халявы никогда больше не повторится …..хотя постойте!?

А теперь мысленный эксперемент: вы обычный американец из середины 90-х. Статистически, у вас еще нет ни компьютера, ни интернета. Зато есть телик и из новостей вы постоянно слышите об успехах американской экономики, да и что уж там – на себе чувствуете, что зарплаты растут. К счастью вы подкованы экономически и хотите куда-то деть свои деньги, чтобы защититься от средней в тот период инфляции в 3%. Что же с ними делать? Банковский депозит давал в то время около 5% годовых. Недвижимость в последние годы растет в цене ровно на уровне инфляции, зато ставка по ипотеке целых 7%. Золото и вовсе не меняется в цене уже примерно 15 лет. И вот как-то вечером вы смотрите условный CNN, а там блок финансовых новостей, где ведущий напоминает, что Dow Jones напрерывно растет уже 10 лет и дает среднюю годовую доходность в 20% с учетом дивидендов. А кому мало 20% - вон компания Netscape (это самый популярный браузер, что бы это слово не означало) только что вышла на IPO и в первый же день торгов акции выросли более чем в два раза — практически уникальное событие, особенно для глубоко убыточной компании. Но вас-то уверяют, что это просто эпоха меняется, и для компаний новой волны фундаментальные показатели вроде p/e вообще не важны – это же компании роста! Вы вон посмотрите зато как растет скачивание браузера и трафик в кликах – это же куда лучше чем выручка! И вообще, господа американцы – не забывайте про вечный пут Гринспена.

Так что давайте смотреть правде в лицо – конечно же у вас нет шансов не поддаться этому соблазну, вон даже в России в 2020-м году все поддались, а теперь вот сидим в заблокированном Finex :-D

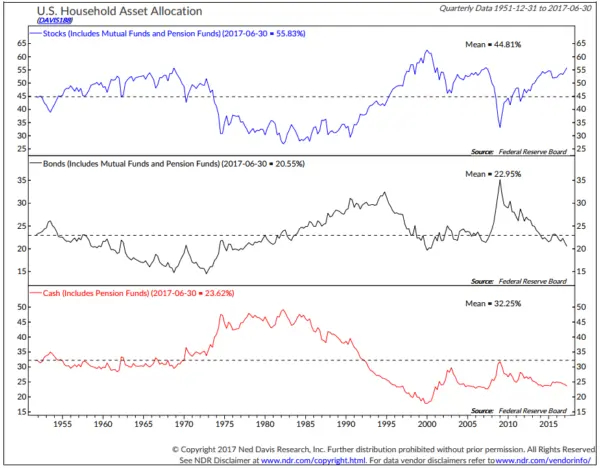

В итоге доля финансовых активов домохозяйств в акциях удваивается, частично за счет роста их стоимости, частично за счет вкладывания дополнительного кэша и продажи облигаций!

Что ж, я начал с разницы между пузырем на рынке и финансовой пирамидой, а теперь самое время вспомнить, что их роднит: вовлеченные люди вообще перестают смотреть на цифры – какая разница, какая цена в моменте, если завтра я продам дороже, ну или подержу и продам еще дороже послезавтра. Ну а с малейшими сомнениями, что завтра может и не быть дороже, чем сейчас, все обычно и начинает лопаться.

А теперь давайте вернемся к макроэкономической статистике того периода и насладимся кульминацией.

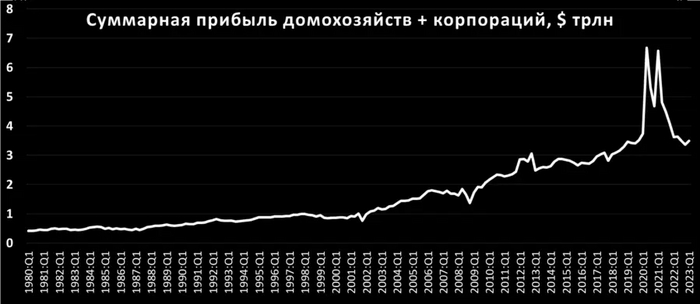

Главная проблема была вот в чем: на самом деле, благоденствие 90-х годов было иллюзорным. Например, чистая прибыль корпораций стремительно росла лишь в начале 90-х, однако уже с конца 97 года начала снижаться.

И это без учета инфляции.

Рост зарплат и снижение безработицы привели к ежегодному росту доходов населения примерно на 6%, что, кстати, вдвое выше инфляции. Вот только эта видимость благополучия, заставляла людей тратить все больше и больше.

Например, объем потребительских кредитов населения вырос с $815 млрд в 1991 до $1 трлн и 740 млрд. в 2000г., ипотечные кредиты выросли за 10 лет с 1,7 трлн до 4,8 трлн, а прочие кредиты еще на $500 млрд.

Не отставал и бизнес, увеличив за 10-летку долги примерно на 1,8 триллиона.

В итоге, если до середины 80-х годов привычным уровнем сбережений, ну то есть доля денег которые остаются от ваших доходов после всех трат было 10-12%, то к 2000 году он падает ниже 5%. К слову, перед кризисом 2008 года он и вовсе упадет в район 3%. И если вы заодно обратили внимание, что сейчас он опять упал в район 3%, то да – это очень фиговый знак, но текущую ситуацию обсудим чуть позже.

Итого, к концу десятилетия мы получаем ситуацию, когда снижение доходов накладывается на высокую алокацию населения в акциях, да еще и при росте закредитованности.

И возможно все было бы не так страшно, если бы дело касалось только рядовых инвесторов. Но в 1998 году случается важный прецедент и на корпоративном уровне. После азиатского финансовго кризиса 97 года и дефолта в РФ 98 года, хэдж фонд Long-Term Capital Management, использовавший огромные кредитные плечи получил убытки близкие к 4 миллиардам долларов. Правительство США опасалось, что его крах спровоцирует крупный финансовый кризис из-за массовых списаний у кредиторов, и организовало спасение фонда.

И это открывает ящик пандоры: вдруг оказалось, что можно рисковать как угодно: если вы достаточно крупный, вас спасут! Это приводит к росту кредитного плеча на фондовых рынках в 1,5 раза всего за полгода. То есть и физлица и фонды начали активно увеличивать свои позиции в акциях, что работало как самосбывающееся прочество: чем больше вкладываем тем сильнее растет тем больше вкладывам. Ну и результат, конечно же, не заставил себя ждать:

За 1 год с марта 99г. кредитное плечо увеличивается на 75%, а индекс Nasdaq на 85%.

На этом фоне коэффициент P/EШиллера, или CAPE - он определяется почти как обычный коэффициент P/E, но по средней прибыли за 10 лет с учетом инфляции и, соответственно, для всего рынка сразу, он ожидаемо улетает до своего исторического максимума всех времен:

Причем это расчет для индекса S&P 500, подавляющее большинство компаний NASDAQ того времени прибыль никогда не показывали и, спойлер, уже так и не покажут. Безумие рынка показывал и индикатор Баффета – отношение суммарной капитализации фондового рынка к ВВП США

А что же остальной мир, спросите вы? Судя по всему весь мир также ринулся скупать американский рынок: за 5 лет с 95 по 2000 год индекс DXY, или стоимость доллара к корзине из других валют развитых стран, подорожал в 1,5 раза. Частично это было вызвано оттоком средств из развивающихся рынков после событий 97- 98 г., а частично это демонстрирует целенаправленный интерес к американской валюте, и главным бенефициаром этого перетока средств в доллары, конечно же, был американский рынок акций.

И не известно как долго все это могло бы надуваться и дальше, но параллельно с этим происходит то, на что мало кто обратил внимание: вслед за ростом инфляции на 2% Федрезерв начинает резво повышать ставку и всего за год она улетает с 4,8% до 6,5%. Казалось бы мелочь, но вы же еще помните про те 7 трилионов долгов, которые набрали домохозяйства? Мы не знаем условий, но, гипотетически, обслуживание этих кредитов вырастает на $120 миллирдов в год, и почти $260 млрд по сравнению с началом 90-х годов. А доходы, я еще раз подчеркиваю – не просто не растут, а прямо-таки падают. Аналогично, обслуживание долга корпораций растет за год примерно на 75 млрд, а их доходы также падают.

Ну а какой универсальный способ пополнить свой прохудившийся баланс? Правильно - продать акции. *мысленный звук хлопка

Ну а потом уже оказалось, что король-то всегда был голый. Появление Интернета дало бизнесу отличный инструмент, но, во-первых, он не приносит дохода сам по себе, а во-вторых, он эффективно работает только при наличие инфраструктуры и необходимом масштабировании, поэтому, без притока новых денег на поддержание, компании стали банкротиться одна за другой. Еще хуже, что многие даже и не пытались оптимизировать бизнес модель для получения прибыли, а просто вваливали безумные деньги в рекламу, думая, что это либо привлечет клиентов, что хорошо, либо хотябы привлечет инвесторов, что еще лучше! Многие из них даже понимали неизбежность краха. Так, только с сентября 1999 г. по июль 2000 г. инсайдеры дотком-компаний обкэшились продав свои доли на $43 миллиарда!

На самом деле, многие компании просто опередили свое время, и имеют мега-успешные современные аналоги. Вот, например, пара кейсов чисто поржать:

Сервис онлайн доставки продуктов Webvan получил примерно $400 млн венчурных инвестиций, и почти столько же через IPO по оценке $5 миллиардов, но обонкротился уже лету 2001 года, не справившись с масштабированием бизнеса. Pets.com – онлайн магазин товаров для животных собрал примерно $240 млн инвестиций, однако для расширения клиентской базы постоянно продавал товары в убыток и тратил баснословные деньги на рекламу и разорился уже в конце 2000 года. Аналогичная судьба ждала и EToys – онлайн магазин игрушек, получивший суммарно около $200 млн инвестиций, и в марте 2001г. проданный за символические 5 млн сети розничных магазонов игрушек.

Тогде же появились и первая социальная сеть (theGlobe.com) – установившая абсолютный рекорд IPO прибавив +600% в первый день торгов, и первый онлайн магазин модной одежды (Boo.com), первые стриминговый сервис с собственным контентом (Digital Entertainment Network) и даже первые цифровые деньги (Flooz.com), но все они разорились, просадив миллиарды денег венчурных капиталитов и не снискав какой-то славы.

Было посчитано, что из 473 IPO 1999 года, только 66 компаний дожило до коронавируса. 250 были поглощены, а 157 полностью перестали существовать.

К слову, после просадки S&P 500 на 13%, а Nasdaq-а вдвое, Алан Гринспен продолжит заниматься любимым делом и включит заднюю: за 2001г. ключевая ставка будет снижена с 6,5% до 1,75%, что, впрочем, не спасет рынок от дальнейшей просадки, инвесторов от 5 триллионов суммарных убытков, примерно 300 тыс. IT-шников от увольнений, а экономику от рецессии. Такие дела.

Что ж, давайте разбираться есть ли сейчас пузырь на рынке, потому что все психологические предпосылки для этого на месте: вновь у нас появляются прорывные технологии, в которых опять пока мало кто что-то понимает, зато почти все о них говорят. Венчурные сделки и новые IPO опять на максимумах, Nasdaq удвоился за каких-то 3 года, а ФРС сперва в 2020, а потом и в 2023 году продемонстрировал готовность заливать деньгами любую серьезную проблему.

А что на это говорит макроэкономика?

Ну, во-первых, в отличие от всех предыдущих пузырей на рынке, сейчас это происходит не беспочвенно. Рост рынка произошел параллельно со скачком денежной массы, чего ни разу не бывало раньше.

При этом, с 2009 года начался почти безоткатный рост благосостояния: как в абсолютном выражении, так и той доли денег, которая остается после всех трат.

Более того, за 2 коронавирусных года благодаря снижению расходов, ковидным чекам и прочим плюшкам, население накопило примерно 2,5 триллиона избыточного дохода, а корпорации примерно 1,4 триллиона. И, конечно же, многие из этих денег вернулись на рынок в виде покупок или байбэков. Однако уже с января 2022г. начались тревожные звоночки: реальный коэффициент сбережений провалился в рискованную зону ниже 5%.

Аналогично, и рост доходов компаний и близко не соответствует росту стоимости их акций, из-за чего коэффициент P/E Шиллера в 21 году едва-едва не догнал доткомовские пики.

И это те 2 вещи, которые скорее всего говорят нам о том, что дальнейший рост рынков будет затруднителен, однако сами по себе они, конечно же, не вызывают лавину распродаж. Как мы помним, 23 года назад главной проблемой стал рост закредитованности при подъеме ставки.

К счастью, объем кредитного плеча на рынке в 22 году несколько стабилизировался после пиковых значений: повышение ключевой ставки сработало именно так, как должно было, несколько охладив жадность инвесторов.

Закредитованность компаний также остается на исторически комфортном уровне.

А вот рост долгов домохозяйств при снижении доходов действительно выглядит проблематично.

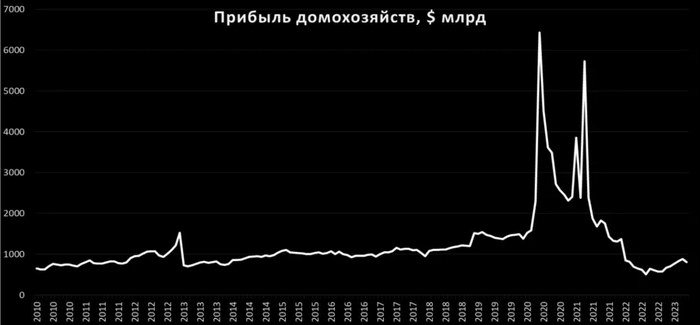

Вот так выглядят чистые сбережения (рассчитываются суммарные значения для всех домохозяйств США за последние 4 квартала)

Т.е. по факту мы видим, что эффект от минимальных уровней безработицы за более чем 50 лет отсутствует!

И все это как раз напоминает ситуацию конца 90-х: когда безработица на минимуме, зарплаты как будто бы растут, и это подталкивает людей все активнее увеличивают свое потребления, однако, и здесь ситуация пока не настолько перегрета: если за 10 лет с 90 по 2000г. домохозяйства увеличили долги на 85%, то за последние 10 лет – всего на 40%.

Международное восприятие американского рынка также пока стабильно:

Если 21-22 годы шло активное перетекание денег из других валют в доллары, причем даже не в рынок акций, а в трежерис, то к текущему моменту ситуация также начинает стабилизироваться.

Так что, объективно, ситуация выглядит следующим образом: к концу 21 года все и правда говорило о потенциальном пузыре на рынках, но своевременное повышение ключевой ставки и парочка громких банкротств, вроде фонда Archegos Capital сильно остудили кредитный пыл. Да и вообще локальные неудачи инвесторов не воспринимались панически из-за огромного притока халявных денег, полученных ковидными чеками

Фактически, рынок не растет уже 1,5 года, что лишает потенциальный пузырь его главного драйвера – ощущения, что завтра все будет дороже, чем сейчас.

Так что в 2023 году ситуация выглядит гораздо более здоровой, чем в 2021. Объемы венчурных инвестиций и количество новых IPO также вернулись на исторически адекватные уровни, тогда как их бум в 21 году, видимо, был просто своеобразной охотой за шальными деньгами, и успокоился вместе с их окончанием.

Однако, я призываю внимательнейшим образом следить за показателями сбережения населения: если ситуация не начнет улучшаться в ближайшее время, то отток денег из рынка акций, криптавалют и прочих высокорисковых инструментов скорее всего не избежать. Ну и, конечно же, любые серьезные неожиданные повышения ключевой ставки могут привести к катастрофическим последствиям, как это было в 2000 году, но пока ФРС действует вполне последовательно и без резких движений. Ну и конечно же, давайте ждать как повлияет на рынок бум ИИ, потому что последние скачки акций компаний хоть немного с этим соприкасающихся мне очень сильно напомнили, как 25 лет назад люди несли деньги во все, что хоть как-то связано с не совсем понятным словом интернет….

Это все на сегодня. Всем пока!

Показать полностью

22

Кринж-обзор ПМЭФ-2023, а также продолжение истории с запретом торговли на зарубежных биржах

Все самые важные и интересные финансовые новости в России и мире за неделю: брокерские счета в РФ так и останутся незастрахованными, слухи о национализации иностранных компаний в России, риск попадания РФ в черный список FATF, а также ужесточение ограничений на денежные переводы в валюте.

Самое странное, что произошло на питерском экономическом форуме

На прошлой неделе в Питере прошел международный экономический форум ПМЭФ. Вот краткий топ кринж-событий с этого мероприятия:

На стенде Сибирского федерального округа какие-то ребята внушительной комплекции устроили косплей десантников: порвали грелку и теннисный мяч под песню Шамана «Я русский».

Публике был презентован нейро-Жириновский. Владимир Вольфович вышел какой-то синюшный, я так и не понял – это аллюзия на Короля Ночи из Game of Thrones, или на классического Фантомаса?

Стенд «Сделано в России» представляли Музы экспорта – IT, нефтехим, агропром, машиностроение, и медицина.

На мой взгляд, экспортная «муза IT» должна была бы изображать горизонтальное сейф-спейс квир-кафе в Тбилиси, ну да ладно...

Герман Греф рассказал, что после смены зарубежных брендов общепита на российские выручка соответствующих сетей сильно просела: перевоплощение Макдака во «Вкусно и точку» привело к падению продаж на 18%, а Старбакса в Stars Coffee от Тимати – дак и вообще на 76%. Правда, сам Тимати вслед за этим поспешил заявить, что «вы всё врети», и на самом деле продажи выросли на 5%. Видимо, посетители просто почему-то резко перестали расплачиваться там картами Сбера и понесли в кофейню налик?

Одну из участниц забанили с форума за то, что она раздавала визитки с надписью «Ищу мужа» и номером телефона. Вот это невторкинг 80-го уровня, мое почтение!

На сессию ЦБ по финансовой грамотности никто не пришел. Видимо, участники ПМЭФ и так считают себя достаточно финансово грамотными. С другой стороны: кто-то же покупал билеты на форум по 1,2 млн рублей за штуку – так что, может быть и стоило бы посетить эту самую сессию от Центробанка…

Брокерские счета в РФ так и останутся незастрахованными

Госдума отклонила законопроект о том, чтобы страховать от банкротства брокера деньги инвесторов, внесенные на ИИС. Как сказали депутаты – эта идея оказалась не особо нужна ни ЦБ, ни брокерам.

Жаль, правда, что самих инвесторов спросить забыли. Мне кажется, им эта инициатива могла бы показаться достойной внимания…

ЦБ подтвердил запрет на торговлю бумагами на зарубежных счетах для россиян

На прошлой неделе мы с Константином Асабиным (юристом из Альфа-Капитала) опубликовали статью о том, что, оказывается, российским гражданам с 3 марта 2023 года по сути запрещено покупать или продавать любые ценные бумаги на зарубежных брокерских счетах без получения разрешения специальной комиссии.

После выхода материала я прочитал сотни комментариев о том, что я не умею читать по-русски, указы президента были вообще не о том, а я сам – проплаченный недругами разжигатель паники среди российских инвесторов (подробнее про разные позиции по этому вопросу писал вот здесь).

А ребята из Forbes просто сходили за комментариями к ЦБ, и те им ответили в стиле «да конечно, всё запрещено, о чем вообще речь!». Чуть позже еще команда InvestFuture тоже запросила разъяснения Банка России – и тот им ответил: 1) торговать ценными бумагами на зарубежных счетах без разрешения правительственной комиссии действительно нельзя; и 2) если инвестор не сможет доказать, что контрагентом по сделке на зарубежной бирже было дружественное лицо – то априори будет считаться, что контрагент был недружественным. Привет всем, кто писал про нерушимую презумпцию невиновности по КоАП и «да они доказать просто никак не смогут!».

Но вообще – я не удивлюсь, если ЦБ еще несколько раз в процессе переобуется и поменяет трактовки туда-сюда на противоположные.

Слухи о национализации иностранных компаний в РФ

Financial Times опубликовали материал о том, что в России якобы готовится почва для национализации западных бизнесов – законопроект, который наделит государство приоритетным правом выкупа таких компаний с огромной скидкой. В кулуарах ПМЭФ Набиуллина ответила по этому поводу уклончиво – типа, какие-то там детали выкупа зарубежных компаний обсуждаются, но финально ничего не решено.

На том же ПМЭФ, кстати, о выкупе у зарубежных инвесторов Яндекса высказался глава ВТБ Андрей Костин: дескать, по указам президента вообще-то выкуп должен быть со скидкой 50% к рынку, а Яндекс почему-то предлагают выкупать де-факто очень близко к рыночной цене. Так что платить никаким недругам ничего не надо – вместо этого надо просто забрать компанию под контроль целиком и бесплатно.

В общем, отнять и поделить – всё прямо по-классике

Битва черных списочков

Международный регулятор по борьбе с отмыванием денег FATF на этой неделе будет рассматривать вопрос о включении России в серый или черный список зловредных отмывателей.

В черном списке сейчас находятся Иран, Северная Корея и Мьянма, и попадание в него – это Полный Пэ для финансов страны. Банки будут тупо отказываться иметь любые дела с резидентами таких стран. Но, говорят, такой сценарий не сильно вероятен – так как косвенно будет иметь серьезные последствия и для множества стран, продолжающих вести бизнес с Россией.

Ким после включения России в черный список FATF be like, как в том меме: «First time?»

Серый список – это более лайтовый вариант, по факту для России ничего кардинально не поменяется (комплаенс-отделы банков большинства стран и так сейчас платежи из/в РФ разве что с лупой не рассматривают, и без всяких специальных серых списков).

Сама Россия, тем временем, уже превентивно включила все подряд «недружественные» страны в свой персональный черный список офшоров – их количество увеличилось с 40 до 92. В основном это влияет на всякие российские бизнесы с зарубежными дочками в этих странах, а на рядовых частных инвесторах вряд ли сильно скажется.

Пара новостей, так сказать, денежного обращения

С 20 июня начинают действовать новые тарифы банка Райффайзен, по которым с физлиц будут брать 50% от поступлений долларов из других банков. Но есть и хорошие новости: размер комиссии не может превысить $500. То есть, банк как бы говорит: нечего тут своими нищебродскими переводами по штуке баксов наше время занимать!

Bank of China перестал проводить переводы в юанях из российских банков в банки США и стран Европы. Вот вам и «дешевые и удобные переводы в дружественной валюте в Interactive Brokers»…

Кстати, Банк Китая 111 лет назад основал вот этот красавчик – Чен Дзиньтао

Цифрубли цинично хотят быть удобными

ЦБ планирует сделать комиссии за оплату цифровым рублем во всяких магазинах в разы ниже, чем по банковским картам: сейчас бизнесы платят за эквайринг по карточкам в среднем 2,5% (платежи по системе быстрых платежей СБП – около 0,7%), а за прием е-рублей можно будет платить всего 0,3%. В общем, с Центробанком на его поле фиг поконкурируешь: если понадобится – просто задемпингует цены.

Так, глядишь, все постепенно и пересядут на удобный и дешевый цифровой рубль. И государству приятно: с одной стороны – дополнительные прямые доходы; с другой – следить за любыми транзакциями в цифровом рубле напрямую, без запроса информации у банков, гораздо удобнее!

Ольга Скоробогатова из ЦБ показывает какую-то вундервафлю (это совершенно точно не цифровой рубль!)

Снятие с воинского учета через Госуслуги (it’s a trap)

На Госуслугах появился раздел, посвященный взаимодействию с военкоматами. С помощью него можно, в том числе, подать заявление о снятии с воинского учета. Комментирует мой постоянный соавтор по теме, Кирилл Коршунов из Адвокатского бюро КИАП:

Звучит хорошо, но радоваться рано. Без похода в военкомат всё равно не обойтись. По результатам рассмотрения этого заявления военком принимает предварительное решение, на это у него есть 7 рабочих дней. Если предварительное решение положительное, то гражданина вызывают в военкомат для завершения всех формальностей. И только после явки в военкомат и проверки документов его уже снимают с учета по-настоящему.

Так что, если вы находитесь за границей и решили сняться с воинского учета через Госуслуги – запаситесь представителем в России, который сможет явиться в военкомат со всеми документами.

Кирилл Коршунов

Напоминаю на всякий случай, что своим опытом удаленного снятия с воинского учета я делился вот здесь

Новости про Binance

Хорошая новость про Бинанс: суд не позволил Комиссии по ценным бумагам США (SEC) заморозить активы штатовского подразделения биржи Binance.US. «Мы не готовы принять смертный приговор через восемь дней после начала рассмотрения нашего дела», — пожаловался судье представитель Бинанса, ну и тот, видимо, прослезился и сжалостливился.

Плохая новость про Бинанс: криптобиржа попала под следствие во Франции за отмывание денег. В дополнение ко всему, сама биржа еще и объявила, что не будет продолжать пытаться легализовываться в Нидерландах и на Кипре.

В общем, кажется, регуляторы во всех странах решили – утекают последние шансы, чтобы успеть впрыгнуть в уходящий поезд раздербанивания детища Чанпэна Чжао.

BlackRock хочет сделать тру-фонд с Биткоинами внутри

Годами никто не мог заставить SEC дать свое согласие на выпуск настоящего биткоинового ETF. До этого получалось вывести на биржу только либо кривую поделку от Grayscale, которая отслеживала динамику Биткоина о-о-очень приблизительно, либо ETF, внутри которого лежат фьючерсы на Биткоин, а не сама криптомонета.

Ну и вот – на прошлой неделе войти в эту реку попытался BlackRock, настоящий гигант в масштабах мировых финансовых рынков. Будет любопытно, если его заявку в итоге действительно удовлетворят.

Вообще, забавно, что Блэкрок делает этот шаг примерно в тот момент, когда все крупные и уважаемые финансовые институты как будто бы шарахаются от крипты, как от огня (глядя на все эти суды на Эфтииксами, Бинансами и прочими Коинбэйсами).

Так, Ларри Финк (глава Блэкрок), признайся – ты что-то знаешь??

Хорошая новость недели

Минфин сказал, что соглашения об избежании двойного налогообложения с недружественными странами не будут отменять полностью – забанят только отдельные его положения. В результате обычным гражданам не придется платить одни и те же налоги по два раза и в России, и в зарубежных странах. И это хорошо!

* * *

Если подборка новостей показалась вам интересной – буду благодарен за подписку на мой ТГ-канал RationalAnswer, где я пытаюсь найти разумные подходы к личным финансам и инвестициям.

Показать полностью

7

1

Рауль Пал прогнозирует огромный рост крипторынка и новые максимумы

Генеральный директор Real Vision Рауль Пал прогнозирует огромный рост рынка криптовалют в ближайшие годы.

Бывший исполнительный директор Goldman Sachs считает, что криптовалюты, скорее всего, установят новые исторические максимумы из-за массового роста инноваций в области технологий и цифровых активов наряду с широким внедрением сетей.

Пал полагает, что все мы вступаем в экспоненциальную эпоху, которая будет характеризоваться одновременным взрывом технических достижений и большим количеством вариантов использования с высоким уровнем принятия.

В период, когда у нас будет революция цифровой ценности и денег… у нас также будет революция электромобилей и зелёной энергии, оцифровка развивающихся рынков, интернет вещей, виртуальная реальность, носимые устройства, биотехнологии, 3D-печать, автономные транспортные средства, роботы, индустрия искусственного интеллекта, распределённые вычисления, 5G и 6G и космический Wi-Fi — всё это будет реализовано в ближайшие пять лет. Это невероятно…

Мы собираемся применить закон Меткалфа по каждому из них в ближайшие пять лет. Да, будут взлёты и падения, будут пузыри, взлёты и падения. Но мы увидим самую большую группу вещей в экспоненциальном тренде, новую эру. Это экспоненциальный век. И это будет золотой век возможностей.

Пал также прокомментировал недавний спад рынка криптовалют и сдерживающие действия регуляторов, назвав их не более чем «шумом».

Источник: КРИПТОПАТРУЛЬ

Показать полностью