ЦБ выпустил аналитический отчёт: «Обзора рисков финансовых рынков». Традиционно рекомендую к прочтению полностью. Много всего интересного, кто за Май продавал акции, кто покупал. Кто продавал ОФЗ, а кто покупал. Что с доходностями корпоративных облигаций и какой там процент с привязкой к долларам $USDRUB и юаням $CNYRUB, а сколько в рублях. И много чего ещё.

Автору интересней всего было почитать раздел про IPO. Вынес для себя несколько интересных моментов:

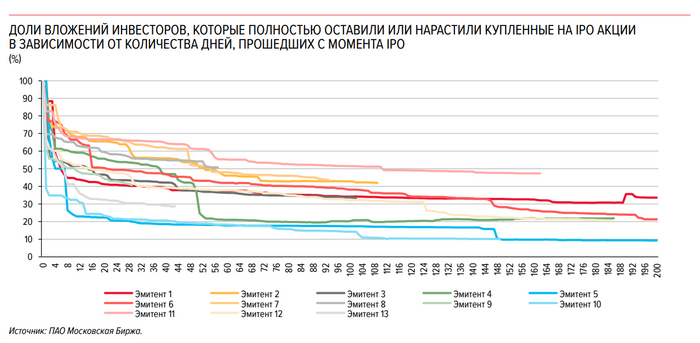

— Треть спекулянтов выходит из акций в первую неделю торгов (рис 1). Жаль нет привязки к динамике акций, но можно предположить, что из быстро растущих IPO вылетают быстрей получив крохи, при этом оставаясь в убыточных в надежде на разворот. К концу второго месяца только в двух компаниях осталось более 50% тех кто участвовал в IPO, в остальных выходили быстрей. Что примерно соответствует провалившимся IPO за это время. Хотя логика по идее должна быть обратной.

— ЦБ: "По акциям, в размещении которых участвовали преимущественно частные инвесторы, доходность в среднем была ниже".

Перевожу: Там где нет институционалов, там в среднем и физику ловить нечего Ещё можно вспомнить, что там где много институционалов физикам дают аллокацию в несколько процентов. Так и живут организаторы IPO под лозунгом: "Третий сорт не брак! Отдадим физикам". К примеру в IPO АГ Кристалл доля физиков была близка к 100%, как говориться "счёт на табло".

— ЦБ: "Относительно высокий объем акций покупают мелкие инвесторы, которые могут не располагать достаточной экспертизой, что потенциально может приводить к искажениям в ценообразовании".

— ЦБ: "Высокая доля физических лиц наблюдается в IPO с небольшими объемами размещения и небольшим количеством участвующих инвесторов". Профессиональным игрокам маленькие доли вывода на биржу не особо интересны. Понимают, что скоро вероятно SPO.

— Хоронить IPO тоже не надо. Во-первых. Интересных IPO больше в 2 раза чем не интересных. Если мы смотрим по участникам, когда все группы принимают участие (т.е. интересно всем), то таких IPO в два раза больше, чем те, где только Физики (которые со слабой экспертизой) (рис 2).

Во-вторых. Только 3 из 13 компаний с момента IPO ушли в минус. А по большинству доходность выше доходности Индекса МосБиржи (рис. 3).

Кто в отчёте. Данные по IPO в 2024 за Январь – Май: • Делимобиль $DELI • Диасофт $DIAS • АГ Кристалл $KLVZ • ЛК Европлан $LEAS • МФК Займер $ZAYM • МТС-Банк $MBNK

Элемента $ELMT тут нет коллеги, так как (1) мало данных. 30 Мая только начались торги по нему, а (2) он размещался на СПб бирже, а данные от МосБиржи.

IVA Technologies $IVAT тоже нет, так как торги начались в Июне.

Ещё один важный момент. В 2024 сильно изменилась конъюнктура рынка по сравнению с 2023 (это отмечает и ЦБ в отчёте). Т.е. новым IPO будет сложней привлекать деньги, особенно тем, где высокая оценка (дорогие мультипликаторы).

Так что если будете в постах видеть обоснование что-то вроде "Средняя доходность IPO за 2023 и 2024 - 100500%", то сразу делите потенциал на два. Сейчас IPOшкам надо конкурировать со вкладами под 18% и практически безрисковыми фондами денежного рынка под 16%.

Правила игры немного изменились. Но интересные истории остаются. Из 8 IPO которые размещались в этом году, только 3 сейчас в плюсе. Лучший результат у Диасофт (писал про него перед IPO и принимал участие сам).

Кто угадает худшего в этом году? )

#IPO #Аналитика #ЦБ

--- Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

Крупнейший производитель микроэлектроники в РФ «Элемент» выходит на IPO. Это совместное предприятие АФК «Система» $AFKS и госкорпорации «Ростех». Это очень важная (без шуток) компания для страны. Её продукция используются в загранпаспортах, банковских картах «Мир», транспортных картах «Тройка», в электротранспорте и других отраслях.

В посте попробуем оценить "интересность" глазами циничного инвестора, который хочет долгосрочно зарабатывать. Поэтому посмотрим на оценку компании и послушаем её ближайшие планы.

Если лень читать (там много цифр и цитат). То короткий пересказ такой: Оценка дорогая, дивиденды [если] будут, то небольшие, ближайшие годы ожидается рост капитальных затрат и возможно [не одна] доп эмиссия.

• Какая оценка? Посчитаем соотношение цены и прибыли (Price-to-Earnings ratio) или P/E.

— Считаем "P". Заявленный ценовой диапазон размещения: 223,6 руб. — 248,4 руб. за лот в 1 тыс. акций. что даёт нам 0,2236 — 0,2484 руб. за акцию

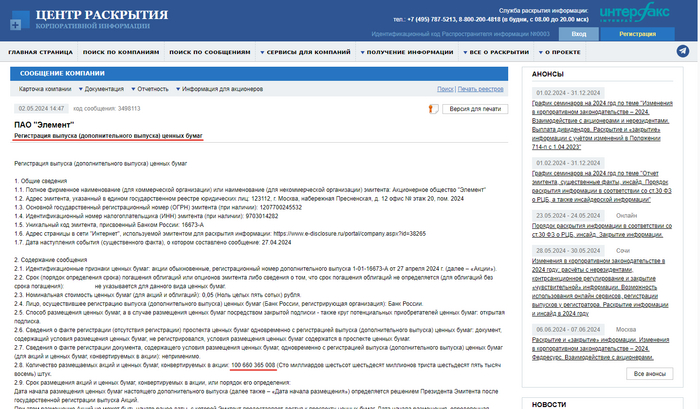

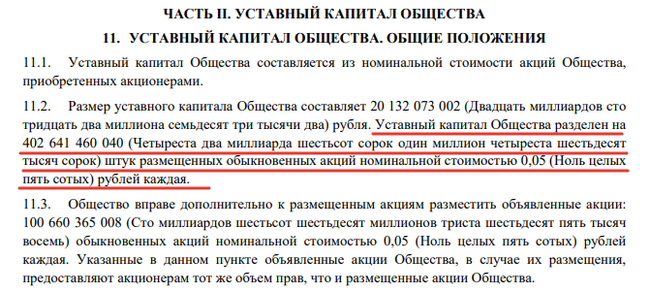

Всего акций 402 641 460 040 (рис 1) + доп эмиссия под IPO 100 660 365 008 (рис 2) = 503 301 825 048 акций.

1/2

Умножаем количество акций на цену акций и получаем текущую капитализацию в 112,5 — 125 млрд руб.

— Смотрим "E". Прибыль по МСФО за 2023: 5,3 млрд руб. (рис 3)

Рост прибыли на картинке приятный. Но большая доля авансов "В 2023 году были получены авансы по долгосрочным договорам проектного типа, в том числе

12 247 млн.руб. по работам, со сроком окончания более 12 месяцев с 31 декабря 2023 года."

P/E получается: 21,2 — 23,5 Т.е. это значит, что если вы хотите участвовать в IPO, то вы готовы заплатить ~22 рубля за 1 рубль чистой прибыли.

Много это или мало? Так как подобного профиля компаний на бирже нет, то сравним с экспортёрами их разных секторов: Северсталь $CHMF - P/E = 8,4 ФосАгро $PHOR - P/E = 7,7 Новатэк $NVTK - P/E = 7 Роснефть $ROSN - P/E = 4

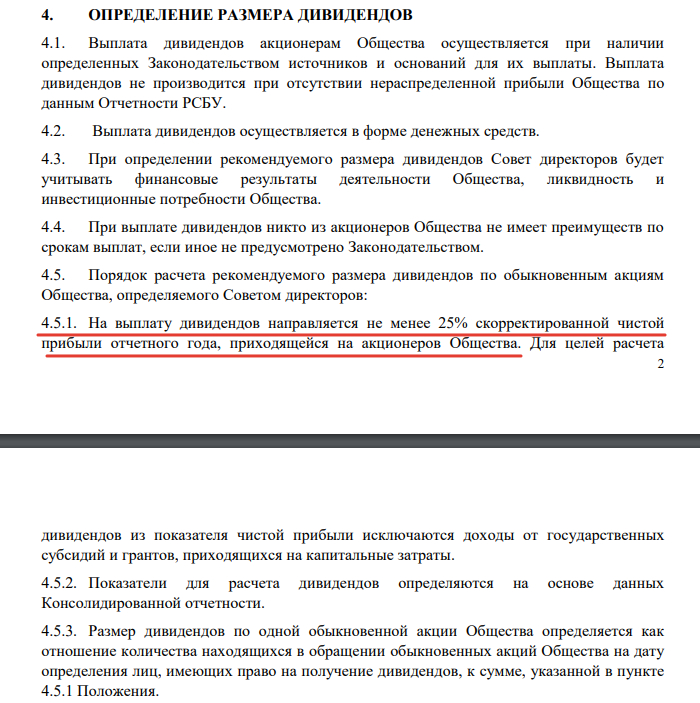

• Что с дивидендами? Согласно див политике на выплату дивидендов направляется не менее 25% скорректированной чистой прибыли отчетного года (рис 3)

Т.е. если мы возьмём 25% от прибыли в 5,3 млрд руб. и разделим на количество акций, то получим 0,0026 руб на акцию или див доходность 1,2%.

Сравните это с див доходностью экспортёров которых обозначили выше.

• Какие перспективы? Тут слово президенту «Элемента» Илье Иванцову. Далее цитаты из интервью РБК с моими небольшими комментариями.

— "Привлечение дополнительных акционерных денег может существенным образом ускорить развитие компании. У нас есть следующие два–три года для того, чтобы полностью ее реализовать". Т.е. доп эмиссия для IPO сейчас это только начало?

— "Основа нашей стратегии роста — интенсивное развитие производственных мощностей" Т.е. CapEx (капитальные затраты) будут расти. Когда сильно растёт CapEx тут не до дивидендов.

— "По итогам 2023 года российская отрасль микроэлектроники стала самой быстрорастущей в мире". Класс, приятно слышать.

— "Многие говорят, что мы растем с низкой базы". Ясненько.

— "Общая инвестиционная программа, которую мы реализуем в настоящий момент, составляет около 100 млрд руб., основная масса инвестиций будет сделана в течение следующих трех лет" Так и записываем, сумма равная текущей (завышенной) капитализации которая равна двадцатилетней прибыли потребуется ближайшие три года. Откуда её возьмут?

Если будут привлекать через облигации с хорошей премией к рынку и гос гарантиями, то интересно. Если доп эмиссия акций, то нет.

• Подводя итог Компания выглядит дорогой как и практически все последние IPOшки. У компании большие планы и большой вопрос откуда будут браться деньги на осуществление этих планов. Хорошие дивиденды ближайшие годы не ожидаются. Даже если капитальные затраты будут субсидироваться за счёт грантов и гос субсидий (эти деньги из чистой прибыли вычитают).

---

Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

Мы давно ждали IPO лизинговых компаний: понятный, прозрачный, доходный, растущий бизнес. Портфель котов - почти весь из облигаций. Из акций есть только Сбер, а теперь будет и Европлан. Мы участвуем!

SFI (собственник Европлан) продает 12,5% акций совокупным объемом до ₽15 млрд. Оценка всей компании 100-105 млрд. Сделка представляет собой cash out: Европлан не получит с нее ничего, это чистая продажа доли собственником.

Ранее было сообщение об оценке 140 млрд, но ближе к размещению оценка снизилась, как и объем (хотели продать 15%), возможно есть планы о будущем SPO

Цена / Капитал – 2,33

Дороже, чем продажа Балтийского лизинга (х1,6), но в целом, адекватно. Компания обещает направлять на дивиденды 50% чистой прибыли, что в 2023 году дало бы 7% доходность. Неплохо, учитывая, что бизнес еще и растет в размере

О компании

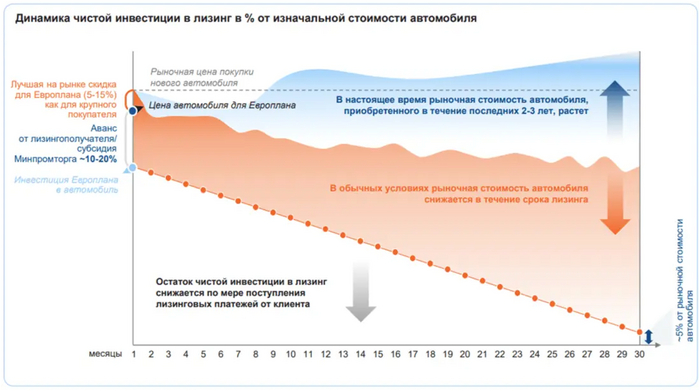

Лизинг-целевой кредит для юр.лиц (!) Имущество – в собственности ЛК. Второй комплект ключей чаще всего тоже у ЛК: если клиент платит – ЛК получает доход; если нет - изъятие и продажа.

Вся суть лизинга в одном слайде:

Отрасль стремится уйти от модели «авто как актив»🚘 в сторону «авто как услуга»💸 с целью продавать обслуживание, ТО, мойки, замену и хранение шин, страховку… вообще любой каприз за деньги клиента

Отрасль

Европлан растет чуть опережая рынок. В презентации российский рынок сравнивают с европейским. Напрасно. Там в основном операционная аренда (покатался и вернул) с сервисным покрытием (колеса, мойка, ТО, и мн.другое вплоть до подменного авто).

Европлан позиционирует себя, как №1 среди независимых ЛК (не госкомпании, не банковские холдинги). Мы тоже любим сравнивать среди равных, когда оцениваем облигации…

Но рынок шире. И когда вы покупаете акции – нужно понимать, что Газпром, Сбер, ВТБ, Альфа – никуда не делись, и они идут на розничный рынок тоже.

Финансы

Как всегда, начинаем с аудиторского заключения. Почему это важно?

Тут все супер: хороший аудитор (Б1 бывший EY), кристальная отчетность

По динамике мы специально показали не 5 лет, как обычно, а больше, чтобы было понятно, что рост был не всегда. Лизинг – это прокси на нашу экономику.

К рентабельности нет вопросов: бизнес очень рентабельный. Нельзя забывать налоговые особенности

Пример: при покупке авто за 1 млн, ЛК возмещает НДС 20%, т.е. фактические вложения в лизинг 833 тыс., в то время как клиент платит за сумму долга с НДС. Вторая особенность в том, что ЛК берет кредит без НДС, а в лизинговом платеже (это услуга) он уже есть есть. За счет этого, маржа лизинга в сравнении с кредитом на пару процентов выше.

Эта пара процентов вместе с ликвидным имуществом = секрет успеха Европлана

Клиент, в свою очередь тоже получает налоговые преференции: возможность зачета НДС и ускоренную амортизацию (т.е. снижение базы по налогу на прибыль)

Структура доходов крайне интересная:

- 33,8 млрд – процентные доходы от лизинга

- 11,9 млрд – доп.услуги, комиссии, агентские, штрафы

- еще по 1 млрд от размещения авансов клиентов в банках и продажи изъятых активов

Баланс – кристальный, ничего лишнего: лизинг, долг, капитал. Идеально

Плюсы

+ одна из лучших розничных лизинговых компаний, в основе – стандарты и бизнес модель Baring Vostok (американские лекала бизнеса)

+ простое продуктовое решение для клиента: к вечеру машина может быть у вас в гараже

+ чистейший баланс: в активах лизинговое имущество, в пассивах – капитал, долг

+ качественный, диверсифицированный портфель. Европлан быстро изымает и без колебаний продает, если клиент не платит

+ высокая доля непроцентного дохода, стремление к сервисной модели бизнеса

Риски

- рост конкуренции с гос.компаниями: Сбер, Альфа, Газпром – очень мощные участники рынка

- продолжение мыслей про конкуренцию: ген.дир Европлана в 2023 году ушел развивать лизинг в Тинькофф. Так что, помимо госов есть и другие участники

- стагнация рынка: обзор Эксперт РА можно почитать тут, но мы не верим в дальнейший бурный рост рынка. Будет здорово, если доходы в 2024 хотя бы не упадут относительно 2023

- Cash out IPO: Европлан не получит денег от размещения, это выход акционера

- откровенно говоря, размещение не дешевое. Оно просто не очень дорогое

❗- Управленческий риск: IPO Европлан уже было в 2015, а потом компанию нагрузили непрофильными активами (ВСК, пенсионный фонд, и прочие активы Сафмар) и произошло обратное поглощение. Дочка (Сафмар) скушала маму (Европлан)

Выводы

Участвуем, и при коррекция на рынке будем докупать. Мы осторожно относимся к рынку акций в период высоких ставок и СВО. Наша доля 5%

На рынке так много денег, что размещения облигаций происходят значительно ниже первоначальных диапазонов, а любая компания (даже Кристалл) получает многомиллиардную оценку. Скоро будет IPO легенды лизингового рынка - Европлан. Точно дорого! Надо брать?

🚀IPO

Ждем IPO Европлана и на следующей неделе будет подробно разбирать лизинг: структуру доходов, конкурентов, перспективы рынка. Европлан - это эффективная растущая компания на растущем рынке

💵Облигации

Разобрали Бруснику с доходностью 18%: классная компания, классная доходность. Но уверены, что ставку снизят. Смотрите сами:

- это самый доходный выпуск первички с рейтингом А-

Впрочем, если доходность будет ниже 17% - рассмотрим те бумаги, которые уже есть на рынке. Не зря же мы готовили подборки первоклассных бондов.

Разобрали рискованный выпуск Славянск ЭКО: для рискованных инвесторов имеет смысл присмотреться. Сейчас это лучшая доходность в юаневых облигациях вместе с Сегежей.

В конце недели валюта немного снизилась, и отошла от рубежа в 93. Мы сейчас накапливаем валютные инструменты: облигации в юанях, ищем интересные цены среди долларовых бондов

Помимо стандартных комиссий, при покупке валютных облигаций стоит учитывать доп.расходы. Продолжаем разбираться

Оказалось, что строительство – чисто банковский бизнес. Неожиданно 😂 Отрасль будут поддерживать, сильного снижения цен не ждем, но остыть рынку надо:

- почти половина заемщиков перекредитована (доля платежей >80% доходов)

- цены на первичку оторвались от реальности

- ставки вторичного рынка заградительные, а когда нужно улучшить условия - старую квартиру ведь нужно продать!

📈Акции

Несмотря на то, что акции мы не покупаем, разобрали отчет Московской биржи: судя по структуре доходов – она банк. Но так бывает каждый раз, когда ключевая ставка высокая. В 2024 году ожидаем рекордные прибыли, а далее – стагнация на пару лет

Однажды узнал, что на заре появления СССР в нём было проведено самое что ни на есть настоящее IPO — сбор денег для запуска проекта за счёт продажи акций широкому кругу лиц. «Что за бред?!» — подумаете вы. Но многие из нас до сих пор пользуются услугами этого «советского стартапа».

Здание бывшей Московской биржи на Ильинке, ныне здесь Торгово-промышленная палата РФ

Поскольку я занимаюсь прямыми инвестициями и связан с темой коллективного финансирования, мне стало интересно разобраться в данном историческом явлении подробнее. Решил в ходе изучения информации заодно писать эту заметку. Часть материала удалось найти в интернете, в том числе на сайте повзрослевшего "стартапа", часть мне предоставили в "Ассоциации операторов инвестиционных платформ", за что спасибо её директору Кириллу Косминскому. Уверен, есть ещё много более полной информации в госархивах, но туда я не добрался.

Первичное публичное размещение акций, или IPO (Initial Public Offering), — это первая публичная продажа акций компании неограниченному кругу лиц. Во время IPO компания выпускает акции, а любой желающий инвестор или инвестиционный фонд может приобрести бумаги.

Итак, перенесёмся в 1923-й год. Молодое советское государство в начале своего становления. Недавно завершились кровопролитные Первая Мировая и Гражданская войны. Многое разрушено и разрознено. Денег и ресурсов на реализацию задумок советской власти в казне далеко не всегда хватает. Огромные территории, требуется развитие и ускорение транспортного сообщения. А какой из видов транспорта на тот момент быстрее остальных? Братья Райт 20-ю годами ранее испытали первый управляемый ответ на этот вопрос.

Самолёт братьев Райт

9 февраля 1923 года принято постановление Совета Труда и Обороны (СТО) «О возложении технического надзора за воздушными линиями на Главное управление воздушного флота и об организации Совета по гражданской авиации». Это официальная дата рождения гражданской авиации СССР.

Однако, первый регулярный воздушный маршрут уже был запущен годом ранее русско-германским обществом воздушных сообщений "Дерулуфт" (Deutsch-Russische Luftverkehrs A.G., Deruluft). Самолеты курсировали между Москвой и тогдашним Кёнигсбергом (ныне - Калининградом). Первый рейс состоялся 1 мая 1922 года. Эта компания была одним из примеров совместных предприятий той эпохи НЭПа - новая экономическая политика, проводившаяся с 1921 по 1928 годы, принятая в 1921 году на X съезде РКП(б). Кстати, просуществовал "Дерулуфт" до 1937 года.

Плакат совместного предприятия "Дерулуфт" и его маршруты

В ту пору НЭПа существовало немало предприятий, созданных в форме акционерных обществ, но полностью оплаченных их учредителями (как правило, государственными структурами и крупными компаниями). Сегодня в терминах российского закона "Об акционерных обществах" это называется закрытой подпиской - когда выпуск (эмиссия) акций происходит под заранее понятный круг лиц, которые их выкупят.

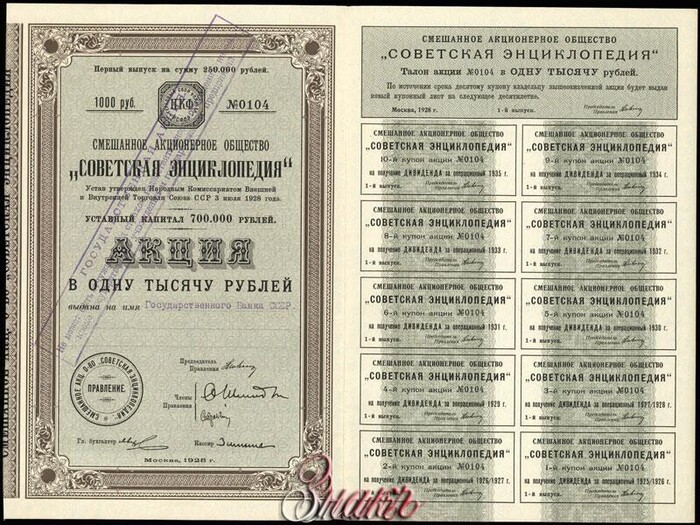

Примеры таких компаний: "Русско-Канадско-Американское пассажирское агентство", Акционерное общество торговли хлебными и другими сельскохозяйственными продуктами "Хлебопродукт", "Московское стекольно-строительное акционерное общество", Акционерное общество металло-печатного и химико-гальванического производства "Металлограф", Всесоюзное смешанное акционерное общество "Мясопродукт", "Шерстоткацкое торгово-промышленное акционерное общество" и даже Смешанное акционерное общество "Советская энциклопедия".

Акция "Советской энциклопедии"

Но среди акционерных компаний той эпохи как минимум одна выбивалась из этой логики полной оплаты деятельности крупными учредителями (я не нашёл других примеров, если знаете - буду рад комментариям). В этом случае был использован способ сбора инвестиций, называемый сегодня в законе "открытая подписка" - когда акции предлагается приобрести неограниченному кругу лиц. Причём предлагается широко - с рекламой и прочими инструментами маркетинга. А вырученные от продажи акций средства (эмиссионный доход) поступают в капитал компании и используются для развития уставной деятельности. То самое "IPO".

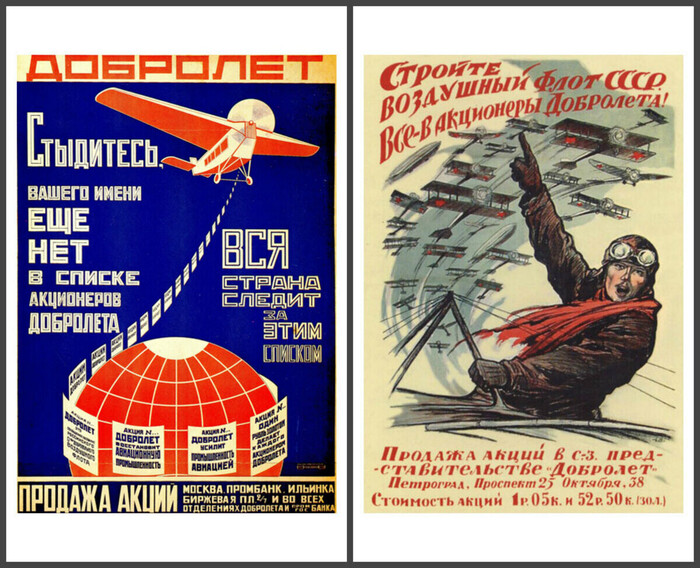

Итак, 17 марта 1923 учреждена первая российская авиакомпания — "Добровольное общество воздушного флота", или сокращённо - "Добролет". Предприятие было создано в форме акционерного общества с уставным капиталом 2 миллиона тогдашних рублей золотом. Часть акций была выкуплена государственными структурами, а другая часть выпущена "на предъявителя" и предназначалась для открытой продажи частным лицам. То есть - в том числе и населению.

Тогдашняя бумажная акция "Добролёта". Сегодня в России акции имеют сугубо бездокументарную форму (п. 1 ст. 25 ФЗ РФ "Об АО").

Собранные денежные средства планировали направить прежде всего на закупку и строительство воздушных судов, а также организацию воздушных линий и инфраструктуры. Первыми внесли свои 6 червонцев в кассу «Добролёта» Владимир Ленин и его супруга Надежда Крупская. Их примеру последовали наркомы (народные комиссары, или министры по-современному) и крупные управленцы. Купить акции мог всякий советский гражданин. Рекламными плакатами для воздушных извозчиков занимались художник Александр Родченко и поэт Владимир Маяковский.

Рекламные плакаты IPO

Есть мнение, что идеологом создания и IPO «Добролета» был один из лидеров Октябрьской революции Лев Троцкий, который считал, что на одном энтузиазме небо не покорить. «Добролёту» государством отводилась стратегическая роль, что неудивительно, поскольку авиа-отрасль и сегодня является одной из ключевых для экономики. При этом каждая организация, приобретающая акции на 25 тысяч золотых рублей, получала право по собственному разумению использовать построенный на ее деньги самолет. В уставе, правда, оговаривалось, что всё имущество общества должно перейти военному ведомству по первому требованию правительства. Сказывались настроения тех лет.

Купил быстро, слышь!

В том же 1923 году в Харькове было также создано акционерное общество "УкрВоздухПуть", а в Баку появился и третий гражданский авиаперевозчик — "ЗакАвиа", обслуживавший воздушные линии в Закавказье, в том числе и международные — например, в Иран. Но, как я понял, их запуск был профинансирован не через "IPO". Несколько лет спустя, к 1930-му, объединенный "Добролёт СССР" поглотит обе названные компании.

Акция "ЗакАвиа"

На первые собранные с продажи акций полмиллиона были закуплены самолеты иностранного производства. Сначала составили авиапарк "Добролёта" немецкие «Юнкерсы» и голландские «Фоккеры». Перелёты совершались в дневное время суток, маршруты пролегали вдоль железнодорожных путей и телеграфных линий из соображений безопасности и упрощения навигации. Из бортовых приборов в распоряжении тогдашних пилотов был, как правило, лишь компас.

Junkers F.13, вмещавший помимо экипажа только четверых пассажиров

Уже в декабре 1923 года начались испытания первого отечественного пассажирского самолета АК-1 с деревянным корпусом. А весной 1924-го — металлического самолета конструкции Андрея Николаевича Туполева АНТ-2. В 1929 году КБ Туполева представило уже многоместный пассажирский самолет АНТ-9.

Деревянный АК-1 «Латышский стрелок»

Первый регулярный маршрут "Добролета" - из Москвы в Нижний Новгород. 19 октября 1923-го Совет труда и обороны СССР утвердил план развития авиалиний, призванный связать Москву также с Петроградом (ныне - Санкт-Петербургом) и Казанью, Баку с Тифлисом, Ташкент с Алма-Атой, а Бухару — с Термезом и Душанбе. В 1926 году заработала первая международная авиалиния, которая соединила Верхнеудинск (ныне - Улан-Удэ) и Улан-Батор (Монголия). В январе 1930 года было открыто воздушное сообщение между Хабаровском и Александровском-Сахалинским.

Плакат маршрута Москва - Нижний Новгород

Думаю, многие уже догадались, как сегодня называется та компания, которая в 1947 году, на 24-м году своей жизни, станет крупнейшим в мире авиаперевозчиком, сохраняя этот статус вплоть до развала СССР в 1991 году. Незадолго до этого, в 1990-м году, предприятие попало в Книгу рекордов Гиннесса с результатом 139 миллионов пассажиров, перевезённых за год. Конечно же, речь идёт о нём:

Советская эмблема "Аэрофлота"

Это название "Добролёт" получил в 1932 году: в феврале в СССР было организовано Главное управление гражданского воздушного флота (ГУ ГВФ) при Совете народных комиссаров, а с 26 марта того же года оно получило сокращенное наименование «Аэрофлот». В новую систему вошли 75 аэродромов, 282 посадочные площадки и 129 самолетов. В «Аэрофлоте» на тот момент работали 173 пилота, 188 механиков и 2758 работников других служб.

Легендарная фраза

Как вы уже поняли, к тому времени советский частный гражданин-инвестор оказался не у дел. К моменту появления современного названия "Аэрофлот" в 1932 году НЭП был уже давно свёрнут - как и написано в начале моей заметки, просуществовал он до 1928 года. Частная собственность на средства производства была упразднена, тогдашние биржи - закрыты, а предприятия - национализированы (переведены в государственную собственность). Перед страной встали задачи ускоренной директивной индустриализации.

Такой вкратце была история первого и, возможно, единственного советского IPO. Конечно, уроки истории нам, частным инвесторам, нужно учитывать. Сегодня в России снова действует законодательство об акционерных обществах, фондовые биржи, а также существует закон об инвестиционных платформах, позволяющих относительно небольшим компаниям, которым ещё рано на биржу, проводить эмиссию акций для получения денежных средств от инвесторов. Мне интересна данная сфера, не так давно я зарегистрировал своё первое акционерное общество под заранее собранный пул соинвесторов-акционеров. Об этом расскажу как-нибудь отдельно.

Спасибо за прочтение тем, кто сюда добрался, а также за реакции и комментарии. Успехов!

Роман Юркин Судебный юрист и частный инвестор Автор телеграм-канала "Прямой инвестор", где делюсь удачным и неудачным личным опытом вложений в российский бизнес, разборами частных проектов и иными мыслями и умозаключениями. Автор Youtube-канала "Реальный сектор", где показываю и рассказываю про интересных людей.

Ньюсмейкером недели был Кристалл. Мы подробно рассмотрели компанию и отказались от участия. Нам не понравился бизнес на визуальных копиях, были вопросы к оценке и достижимости планов по росту бизнеса в 8 раз. Можно во много раз вырасти на низкой базе (от нуля), но на конкурентном рынке – сложно

Посмотрели несколько интервью. Забавно, что личность собственника нам понравилась больше, чем присутствующих гостей. Мы даже немного прониклись и наблюдали за IPO в прямом эфире

Но -20% - стрёмное начало публичной жизни компании и становления партнерства с новыми акционерами, о чем говорил собственник.

Чтобы вспомнить, как проходили другие IPO, мы … разобрали все размещения 2023 года. Получилось классно. Но не забываем, что это на растущем рынке!

А еще мы рассмотрели, как можно на избыточном хайпе заработать 10 000% годовых. В % много, в деньгах мало

💵Облигации

Разобрали Уральскую сталь. Ожидали большего. Много рисков и нюансов, о которых нигде не пишут. Подали маленькую заявку, но после снижения купона – заявку сняли и купили юаневые облигации Русал

По Боржоми была какая-то путаница в офертах, мы даже напряглись. Дождемся следующей недели, но похоже, что в черный список не попадут. Новый выпуск разместился, но тоже не без нюансов:

- минимальная заявка от 1,4 млн

- биржевого стакана нет. Разместили среди своих?

⚡Ребаланс

Заметили интересную возможность: рублевые облигации Сегежи за последний месяц хорошо выросли, а юаневые нет. В итоге, доходности почти сравнялись (16% в юанях против 20% в рублях). Решили сделать рокировку. На следующий день юаневый выпуск еще упал и цены были сверх вкусные 🤤

Провели голосование, какие компании рассматривать дальше. И похоже, следующее размещение в котором мы точно участвуем – Брусника!

🏠Недвижимость

«Недвижимость всегда растет» - спорное утверждение, а вот что редко падает – не спорное. Цены замерли в шаге от исторического максимума (Дом.Клик). Есть доводы и за дальнейший рост, а за снижение.

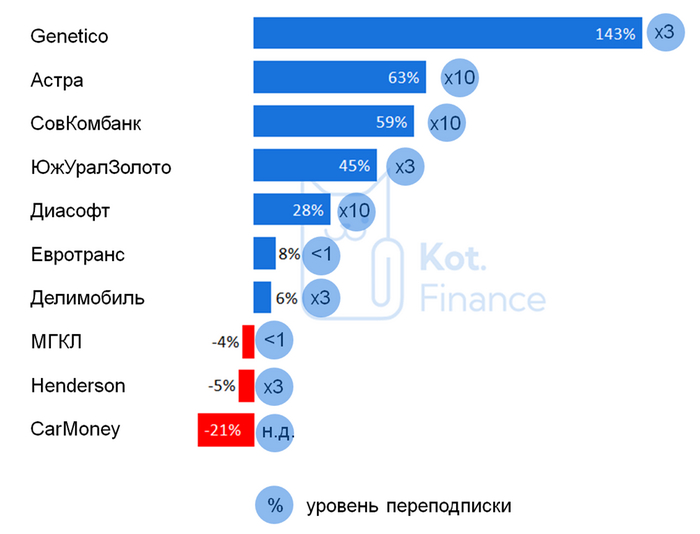

Большинство новых размещений акций принесло инвесторам двузначную доходность за короткий срок. Астра в плюсе на 63%, Совкомбанк на 59%. ЮжУралЗолото принесло своим новым акционерам 45%. Но так ли безоблачно участие в IPO?

1. Привлечение денег в развитие. Амбициозные планы роста требуют много денег, не всегда эту сумму можно взять в банке. Да и кредит нужно отдавать и платить проценты. Продавая часть компании – инвестор делится бизнесом, радужными перспективами, и рисками. Удачные примеры: Кристалл, Астра, Евротранс

2. Получение публичной оценки стоимости. Если акционеров много а компания закрытая – продать часть акций и купить, например, квартиру мечты или уйти на заслуженную пенсию – не просто. Не все компании платят дивиденды, многие инвестируют в рост. Поэтому публичный статус – отличная возможность, чтобы каждый акционер реализовал свои интересы: кто-то мог купить, кто-то продать. Удачный пример Диасофт. Также, это интересно при сделках M&A. Если компания хочет купить конкурентов и расплатиться акциями – публичная стоимость снимает ряд вопросов по оценке

3. Выход из бизнеса. Для кого-то IPO это только начало. А для кого-то – завершение. Для венчурных инвесторов, например. Они вкладывают деньги в компанию задолго до того, как она становится прозрачной и привлекательной. И IPO – возможность выйти и искать новую компанию. Удачный пример: АФК Система и IPO ее дочек: Детский мир, Сегежа

Какие цели у инвестора?

Казалось бы, что тут все просто – цель заработать. Но нет. Инвестор может покупать акцию в расчете на реализацию ее планов (5-7 лет), или на быстрый выход из компании на волне ажиотажного спроса (Астра, Совкомбанк). Или человеку просто нравится компания, он ей пользуется, и верит в нее. Тогда срок инвестиции не определен.

Теперь давайте посмотрим, кто из компаний принес инвесторам в 2023 году прибыль, а кто – боль и разочарование:

Genetico выросла более, чем в 2 раза. Астра, Совкомбанк, ЮжУралЗолото (ЮГК), Диасофт – выросли более, чем на четверть. Среди разочарований можно отметить результаты МГКЛ (-4%), CarMoney (-21%). А совсем расстроил – Henderson (-5%). Он не больше всех потерял в цене, дело не в этом. А в том, как IPO проводилось и кого винить. Ведь был стабилизационный мешок денег? Был же?

Если вас заинтриговали цифры доходности – обратите внимание и на переподписку: везде, кроме МГКЛ и Евротранса, где книга заявок вообще не была полностью реализована – переподписка в 3-10 раз. Что это значит? – спрос в разы превышает предложение. И число полученных инвесторами акций оказывалось существенно ниже ожидаемых.

Эффект Genetico еще можно объяснить тем, что это первое IPO после начала СВО. Смелые заработали больше всех. Но в Астре и Диасофте в среднем дали 1/20 от заявки.

Выводы

Как видите, несмотря на риски, участие в IPO в среднем все равно приносит отличный доход. Покупать все подряд не стоит, но как показывает пример Евротранс, раз в год и палка стреляет, даже если не было переподписки на акции.

В заключении, стоит учесть, что мы рассмотрели статистику IPO 2023 года. Очень успешного года, где индекс вырос на 43% и дал сверху дивиденды. Если копнуть глубже, то единой тенденции о динамики акций после IPO – нет. Рассмотрите кейс OZON, Сегежи, Детского мира.

Простой совет – не участвовать там, где нет переподписки: кто будет поднимать стоимость акций, где все желающие уже купили на IPO? Важно смотреть отчетность, аудиторское заключение (почему это важно?)

Все индивидуально. Мы не знаем будущего, но пользуемся калькулятором делимся своими знаниями с вами.

----

Спасибо, что читаете нас❤! Подписывайтесь на канал Кот.Финанс

Калужский Кристалл проводит сбор заявок до 21 февраля. Диапазон оценки компании 7,4-8,8 млрд. рублей. Компания привлечет 1-1,2 млрд. для замещения ушедших брендов ликеров, джинов, и других алкогольных напитков. Все деньги пойдут в компанию, собственник акции не продает

О компании

Небольшой производитель крепких алкогольных напитков с долей рынка 2%. Доля водки в продажах 86%, поэтому внушительный портфель джинов, ликеров, коктейлей – еще не завоевал народную любовь

Ожидания роста рынка

Помните, мы обсуждали ожидания Делимобиля о росте рынка в 7 раз, Диасофта в 6? Здесь все амбициознее: Кристалл планирует увеличить выручку в 8 раз, а прибыль в 25. ⬅ Здесь нет опечатки

Поскольку рынок водки не растет – Кристалл хочет добиться такого роста за счет замещения на полках ушедших брендов и дать потребителю продукцию в среднем ценовом сегменте (500-700 рублей за бутылку). И в этом есть сложности.

Давайте вспомним ценообразование: акциз на алкоголь с содержанием спирта более 18% составляет 643 рубля за литр спирта. Чем крепче напиток – тем выше стоимость акциза. Не забываем и про НДС. Кристалл хотел заместить Jägermeister с крепостью 35%. Это значит, что в розничной цене примерно 200 рублей – налоги. Не забываем и про наценки торговых сетей, логистику.

Какова должна быть себестоимость и что в этом напитке за оставшиеся деньги?

Финансы

Как всегда, начинаем с аудиторского заключения. Почему это важно?

Кристалл перед выпуском облигаций и IPO значительно корректировал отчетность, об этом предупреждает аудитор. Консолидированной отчетности по МСФО нет, хотя дочерние и связанные компании есть. Показывают только производственное звено.

Завод Кристалл в его текущем виде возродился в 2018 году и за это время смог достичь 2% доли рынка. Это очень много. Компания продолжает расти и по итогам 9 месяцев. Среднегодовой темп роста выручки – 90%

Рентабельность адекватна для производственной компании, но стоит учесть что она рассчитана к выручке, а не продажам (а разница в 2-3 раза из-за акциз и налогов).

Пример: покупатель заплатил за Konig Heiler 459 рублей, в выручку попало около 220, а прибыль на примере 2020 года – 11.

В активах портфель брендов и торговых марок, который с 2022 года выделили как активы на продажу.

Пояснений по этому поводу мы не нашли ни в отчете, ни в проспекте IPO, ни в заключении рейтингового агенства. Выглядит это так:

У нас плохое послевкусие от стоимости брендов после Трансаэро. Мы не понимаем, как оценить вновь созданные бренды по образу и подобию ушедших иностранных аналогов в сотни миллионов. И нет пояснения по их скорой продаже.

Суды

Кристалл судится не часто, но интересно. Основной спор с производителем jagermeister за упущенную выгоду от попыток немецкого производителя ликеров запретить оборот импортозамещенного напитка. Разве они похожи? 😂

Есть еще споры по оспариванию договора поручительства и неплатежи дочке Белуги.

Мультипликаторы

Расчет по верхней границе

🔹Цена / балансовая стоимость = 4 (т.е. каждый рубль капитала вы покупаете за 4 рубля)

🔹Цена / выручка = 2,9 (компания оценена почти в 3 годовых выручек)

🔹Цена / прибыль = 65 годовых прибылей

Риски

Реальность: чтобы вырасти в выручке в 8 раз, нужно увеличить долг в 10: никто не будет бесплатно ставить новый продукт на полку. Отсрочки торговых компаний достигают 60-90 дней. А половина стоимости продукта – акциз. Помимо этого, рынок не пустой: много годами работающих в этой нише компаний. Рынок крепких алкогольных напитков помимо водки – привлекательный, и количество конкурентов поражает воображение.

Успех новых брендов еще предстоит оценить. Пока он занимает всего 14% выручки. Учитывая стагнацию водочного рынка (он не растет уже годами), рост будет только за счет новых марок. А Alter Heiler точно потянет на замену Jager’a?

Вывод

Компания продает мечту роста: увеличение выручки в 8 раз, прибыли в 25 раз, замещение ушедших иностранных алкогольных брендов, и красочная палитра новых бутылок, часть из которых до степени смешения похожа на импортные.

Получилось ли повторить вкус? Рынок скоро даст ответ.

Мы пас

----

Спасибо, что читаете нас❤! Подписывайтесь на канал Кот.Финанс