Альфа-банк юлит

Показать полностью

1

Всем доброго дня/утра/ночи/вечера!

Случилось нам с женой прошлым летом взять ипотечный кредит в Сбербанке. Сам процесс получения кредита описывать не буду - жаловаться не на что, всё было за наши деньги сделано без сучка и задоринки, максимально удобно и не отвлекая нас от отдыха (в отпуске были). Приобрели квартиру, вернулись домой, живем, работаем, платежи платим, горя не знаем. Неспешно приближается дата первой годовщины кредита и тут началось, всё настойчивей и чаще.

Небольшое пояснение. По условиям кредитного договора мы обязаны страховать имущество (т.е. купленную квартиру), и жизни и здоровья нашей семьи. Особенно последнее - если не оформить полис, то процент по кредиту вырастает. При оформлении кредита мы всё оформили в сбере. Ну а паркуа бы и не па? Мы в домклике просто дали своё согласие, а там всё сделали. В общем все страховки были оформлены в сбере, в банке где и оформляли ипотеку.

И сейчас, ближе к дате переоформления страховок, жену начали одолевать звонками всеразличные страховые агенты (кредит оформлен на ее имя). Причем - "у нас есть сведения что у вас есть ипотека и оформлены полисы в сбере. Мы предлагаем условия лучше, цены ниже, качество выше, давайте скорее у нас страховаться". Особую настойчивость проявляет Альфа. Сегодня ночью звонили из ВСК.

у меня один только вопрос: Сбербанк, какого хуя? откуда все страховые знают про ипотеку? В Альфе прямым текстом говорят сумму остатка по кредиту и предлагают стоимость полиса исходя из этого остатка. Откуда, блядь, всем этим конторам известно кто взял кредит в Сбере, когда взял кредит, сколько по нему осталось платить, сколько стоит страховка в Сбере и так далее?

Пост не про то, чтобы получить ответы от Сбера, а про то, чтобы предать сам факт огласке. Я негодую. И подумаю теперь трижды, если понадобятся какого то рода банковские услуги - обращаться ли мне в это учереждение.

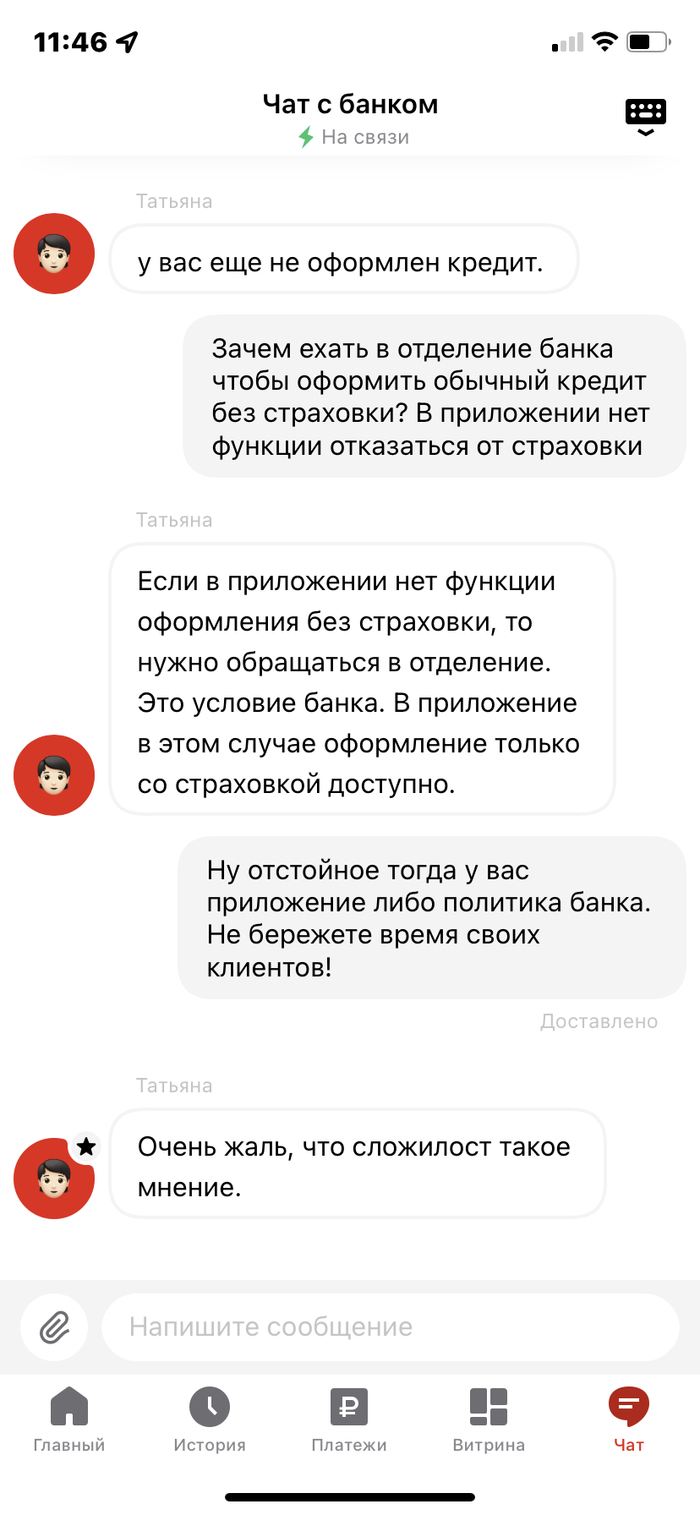

История не самая свежая, сейчас у них алгоритм уже другой, страховку явно не втюхивают, просто процент по кредиту зависит от наличия страховки.

итак, подал заявку на потреб через сайт, одобрили, прихожу в отделение. Поговорили, заполнили документы, и уже ближе к концу выясняется, что кредит одобрен только при условии страховки жизни и здоровья. Иначе никак, не дадим. А я заранее готовился, читал на банки.ру, что можно соглашаться на страховку, и потом сразу же, в течении двух недель писать письменный отказ от нее и договор расторгнут и бабки за страховку вернут. Поэтому особо не парился, был готов к такому повороту.

Сотрудница банка говорит: давайте сделаем так, вы просите 300 тыс, страховка стоит 14 тыс. Мы вам даём 314, они падают вам на карту и вы сразу оплачиваете в страховую 14 тыс.

- ну хорошо, давайте попробуем.

Жмет там кнопочки и мне приходит смс в духе: код для оплаты 14 тыс: 1234, никому не сообщайте данный код, даже сотрудникам банка, код запрашивают только мошенники.

- давайте код подтверждения.

- не дам.

- гм, в смысле?

- ну тут написано - никому не сообщайте код, только мошенники. Даже вам написано не сообщать.

- ну сами введите.

- вон у вас камера, я ща буду на вашем компьютере тут чё то делать, миллиард переведу куда нибудь, вы в своем уме? И я не разбираюсь в компьютере вообще, я малограмотный, сломаю ещё чё нить или током ударит.

- бля, да вы что, вы что? Мы же договорились. Меня оштрафуют!.

- да, было, договорились. Но я передумал. За эти десять минут я ещё раз подумал и решил, что кредит мне нужен, а страховка - нет.

- если вы не оплатите, страховая подаст на вас в суд и будет гигантский штраф!

- вы врёте. Вот я только что подписал же договор, тут написано - в случае непоступления оплаты в двухнедельный срок договор автоматически расторгается и услуга не оказывается. Зачем вы врёте, я теперь убедился , что вы точно мошенница. Я не хочу с вами больше разговаривать, я чувствую угрозу и давление от вас, я ухожу или милицию вызову ща?

- подождите секундочку.

Проходит "секундочка", она возвращается с какой то строгой бизнес-леди, которая представляется начальником службы безопасности и просит пройти меня к ней в кабинет. Прохожу, и дальше мне минут 20 конопатят мозги. Но там я уже откровенно издевался, то включал тупицу, то начинал заявления какие то писать левые. А у меня знакомая юрист. Я сам в этом не смылсю ниче, но наслушался всякой ерунды от нее, что то осело в голове.

- вы понимаете, что если с вами что-то случится, то кредитное бремя ляжет на ваших родственников?

- не ляжет. Ляжет только в том случае, если они в наследство вступят. Но у меня нету недвиги, машина на жену оформлена, в наследство вступать смысла нет. Банк просто спишет кредит и все.

- бляяя... Вы понимаете, что это нечестно? Мы оказываем вам услугу, выручаем в тяжелый момент, мы рискуем , мы должны как то подстраховаться?!

- страхуйтесь , а я то при чем? Я не вымогал у вас эти деньги, вы сами дали..

- но с условием оформления страховки же!

- страховку оформляла эта девка снизу, но я выяснил, она мошенница, вот в вашей смске так прямо и написано. Может, ей страховая доплачивает, может она в доле. По ЗПП нельзя же обуславливать одни услуги другими, навязывать. Давайте ее привлечем, можно листочек, я напишу заявление?

- вы нас обманули! Вы сказали, что будете страховаться, и не стали.

- я передумал. Изменил решение под непреодолимым гнетом обстоятельств. Это бизнес, такое бывает. И в договоре страхования такой случай предусмотрен.

- возвращайте кредит тогда!

- обязательно верну, в строгом соответствии с графиком платежей.

И такой вот порожнины 20 минут.

В итоге я ушел, кредит выплатил за год. С тех пор ещё пару раз у них брал кредиты, все норм.

В 2017г у подруги умирает отец. Мать умерла очень давно. Осталась, собственно, подруга и двое старших братьев. Вступает она в наследство, хатка отцова в ипотеке и застрахована на момент смерти. Я сбилась со счета, сколько судов она прошла и выиграла, сколько раз в банк наведывалась, и сколько раз её в пешее эротическое посылали. Страховая сперва отказалась платить, мол отец умер от алкоголя, а не от сердечной недостаточности и тд и тп. Кое-как квартиру отбила. Только вот умерла девчонка в 2020м в возрасте 29лет от опухоли мозга. До сих пор считаю, что эта вся история и подкосила её. На себе всё вывезла. Вот тебе и страховка

Навеяло постом: После смерти обоих родителей страховая компания отказалась гасить ипотеку, а их дочь чуть не осталась на улице

Хотя у нас ситуация обратная))

У свекра была кредитная карта. Долг по этой КК был застрахован в страховой, созвучной с названием банка. После смерти свекра свекровь по электронной почте направила в страховую заявление о наступлении страхового случая и свидетельство о смерти. Платежи не приостановили, смс о платеже приходили. Банк сказал, что по КК нельзя приостановить платежи. Пока свекровь не всупила в наследство, никаких платежей не делали. Как только наследство было оформлено, свекровь направила в страховую свидетельство о вступлении в наследство и продублировала предыдущее письмо с заявлением в страховую. Через месяц (примерно) страховая прислала положительное решение, а банк - информацию о поступлении денег от страховой и закрытии долга. И всё. Никаких долних переписок с банком и страховой, никаких досудебок. Если честно, я была в шоке, мы с супругом до последнего не верили, что все может быть так просто)))

Привет! В этот раз печальная история о том как страховая компания безосновательно отказалась выплачивать страховое возмещение в размере почти миллиона рублей и как мы через суд заставили ее это сделать.

Если Вы думаете, что страховые компании создаются для защиты имущественных интересов своих клиентов, Вы глубоко заблуждаетесь. Цель страховщика, как и любой коммерческой организации - получение прибыли. Увеличить её позволяют массовые занижения размеров страховых возмещений и необоснованные отказы в выплатах, которые сегодня стали обыденностью страхового рынка. Надо помнить, что страховщик является партнером страхователя только на этапе заключения договора, при наступлении страхового случая отношение к нему часто кардинально меняется.

У многих из нас есть Ипотечные кредиты и почти у всех ипотечных заемщиков жизнь и здоровье застрахованы.

Но что произойдет, если страховой случай (заемщик умрет или станет инвалидом) все-таки наступит? Исполнит ли страховая компания свои обязательства?

В кейсе о котором я расскажу страховая компания повела себя бесчеловечно, по надуманным причинам отказала в выплате страхового возмещения, воспользовавшись доверчивостью человека. И это в моей практике не единственный случай, таких дел в судах много, а сколько людей не дошло до суда или сколько не смогли в суде победить страховую, обладающую куда большими ресурсами чем обычный человек?

Завязка

В декабре 2016 муж с женой берут Ипотеку на покупку квартиры. Начиная с этого момента они также ежегодно страхуют свою жизнь в САО "ВСК" на сумму остатка по Ипотеке.

В декабре 2019 года они попадают в ДТП и погибают, у них остается дочь. Дочь как наследница обращается в САО "ВСК", сообщает о наступлении страхового случая и просит перевести денежные средства на погашение Ипотечного кредитного договора. (К сожалению получить разрешение на публикацию материалов дела не удалось, поэтому буду использовать для иллюстраций выдержки из решения суда.)

Дальнейшая хронология событий будет проиллюстрирована выдержкой из решения суда. Хронология событий была установлена судом достаточно точно и полно.

Давайте разбираться, что произошло и какой повод не платить придумала страховая компания.

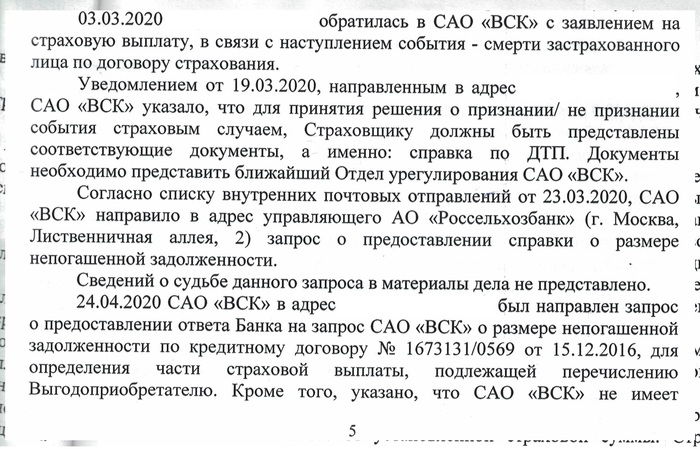

Клиент обращается в страховую компанию и ему говорят вы предоставьте вот такие-то документы и мы вам все выплатим. Клиент все предоставляет, но в нашем случае выплаты не последовало. Дело в том, что жизнь человека может быть застрахована на 1 миллион рублей, а остаток по ипотечному кредиту может быть 900 000 рублей, тогда в банк страховая должна перевести 900 т.р, а страхователю остаток в 100 тр. И вот чтобы не перевести в банк больше чем нужно страховая компания начинает требовать справку об остатке задолженности по кредиту. Вроде все хорошо и правильно, но на практике это превращает порой получение страховой выплаты в невозможный квест.

Дело в том, что по условиям договора страхования справку должен предоставить не получатель страховой выплаты, а Банк, которому страховая делает запрос.

В нашем случае страховая сделала запрос, ответа от Банка не получила и все - отказала в выплате страховой возмещения. При этом, клиент самостоятельно приносила в страховую эту справку о задолженности, но страховая клиенту сказала, что им нужно получить Справку именно от Банка, а в суде страховая начала утверждать, что клиент вообще никакую справку им не приносил.

Кстати, в условиях договора страхования было четко прописано, что надо делать страховой компании, если она не получила справку об остатке задолженности по запросу - в этом случае страховая должна провести выплату в размере задолженности согласно Графику платежей. Логично, но зачем страховой компании исполнять свой же договор, если здесь можно так удобно отказать и вообще ничего не платить. Клиентка предлагала им также еще один хороший вариант - перевести всю сумму в банк, но это они тоже не сделали.

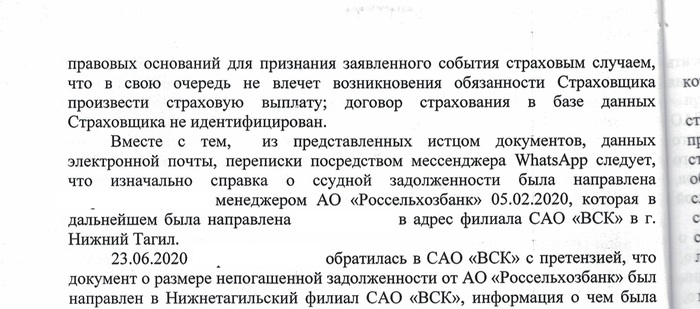

Кроме того, согласно ответу на претензию страховая компания не платила, поскольку вообще отрицала, что с ней заключался родителями Клиента какой-либо договор страхования

С такими вводными клиент обратилась к нам.

После того как я изучил все материалы дела у меня был следующий план: Прийти в суд, встать и сказать: "Ваша честь, ну посмотрите: эти черти совсем охерели!" И чтоб судья так: "Да, и правда охерели." И всё.

Единственная сложность заключалась в том, что в связи с финансовым положением Клиент не мог гасить ипотеку и банк начал облизываться на ее квартиру, поэтому надо было спешить.

Торопимся, составляем исковое заявление и подаем в суд.

И здесь начинаются проблемы. Судья не принимает исковое заявление и возвращает нам документы.

Чтобы суд вернул вам документы вы должны совершить фатальную ошибку, например, не подписать исковое заявление или обратиться не в тот суд. Такую ошибку за которую вам должно быть стыдно как профессионалу.

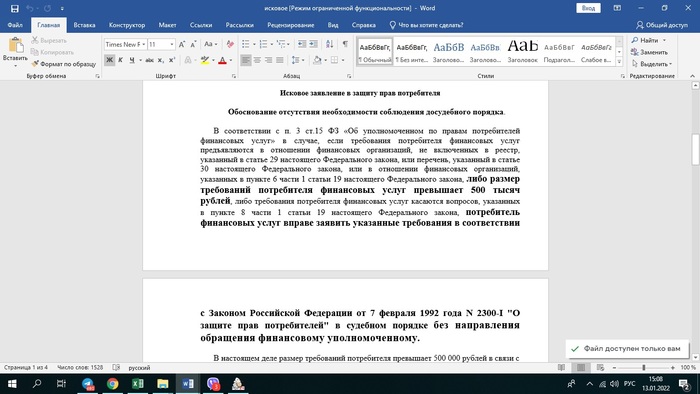

Мне вернули по той причине, что Истцом не соблюден досудебный порядок урегулирования спора. Дело в том, что перед тем как обратиться в суд по спору со страховой компанией вы должны обратиться к Финансовому уполномоченному и если решение финансового уполномоченного вас не удовлетворило вы можете обратиться уже в суд.

Но из этого правила есть исключение, если размер требований к страховой превышает 500 т.р. вы можете сразу обратиться в суд. Очевидно, что судья не знает закон, хотя это ее работа, и это проблема. Проблема, которая еще сыграет свою роль в этом деле.

Решить эту проблему можно двумя способами: подать жалобу на определение суда о возврате искового заявление в вышестоящий суд ( это + 2 месяца к рассмотрению дела) или подать исковое заявление еще раз, но подробно разъяснить почему судья не права, вернув исковое заявление.

Выбираем второй вариант потому что время имеет определяющее значение, но даже если бы не так все равно выбрал бы второй вариант и подаю исковое заявление еще раз.

Так выглядело самое начало искового заявления. Норму закона написал крупно))

Честно у меня не было сомнений, что судья, прочитав Закон полностью, точно примет исковое заявление, но как же я ошибался.

После подачи в тот же день мне позвонил секретарь судьи и сказал, что я могу снова приехать потому, что судья снова возвращает исковое заявление.

Вариантов не оставалось, надо было жаловаться, но т.к. настроение у меня было плохое да и судья меня разозлила, жалобу я написал как на определение, так и на судью. Очень жесткую жалобу. В ней даже были такие слова как низкая квалификация и некомпетентность.

Вообще жаловаться на судей не очень хорошая идея. У них много власти и много возможностей "отомстить". Причем мстить они могут представителю, а под ударом окажется клиент представителя. Лучше до жалоб конечно не доходить.

Но в этом деле каждый день был на счету. После получения жалоб судья чудесным образом меняет свое решение и принимает исковое заявление к производству, а жалобы возвращает.

Ок. Работаем дальше. Первое судебное заседание. Приходит представитель страховой

компании. Я действую по плану. Говорю, что они охерели. Судья со мной соглашается и начинает хорошенько объяснить представителю Страховой, что они не правы. В работе юриста много хороших моментов, но когда судья в процессе тихонько принижает другую сторону, один из моих любимых, можно смотреть бесконечно. И они в данном деле это заслужили.

Суд переносится на месяц, назначается основное заседание. Через несколько дней после заседания страховая компания переводит деньги в банк, ипотека закрывается и это уже победа!

Дело осталось за малым, решить вопрос с компенсациями. Таких компенсаций в этом деле было две: мы просили компенсацию морального вреда - всего 10 000 рублей, а также штраф за то, что страховая компания довела дело до суда в размере 50% от суммы присужденной в пользу потребителя.

В день основного заседания представитель Страховой сообщает суду, что все они заплатили и что они теперь хорошие, а Истец просто хочет навариться на страховой компании. Судья предлагает нам отказаться от иска. Я конечно от иска не отказываюсь (т.к. знаю последствия этого действия), объясняю суду, что за тот год, что страховая компания необоснованно уклонялась от выплаты страхового возмещения она должна понести ответственность. И такую ответственность, чтобы в следующий раз у Страховой компании не было желания нарушать права своих клиентов.

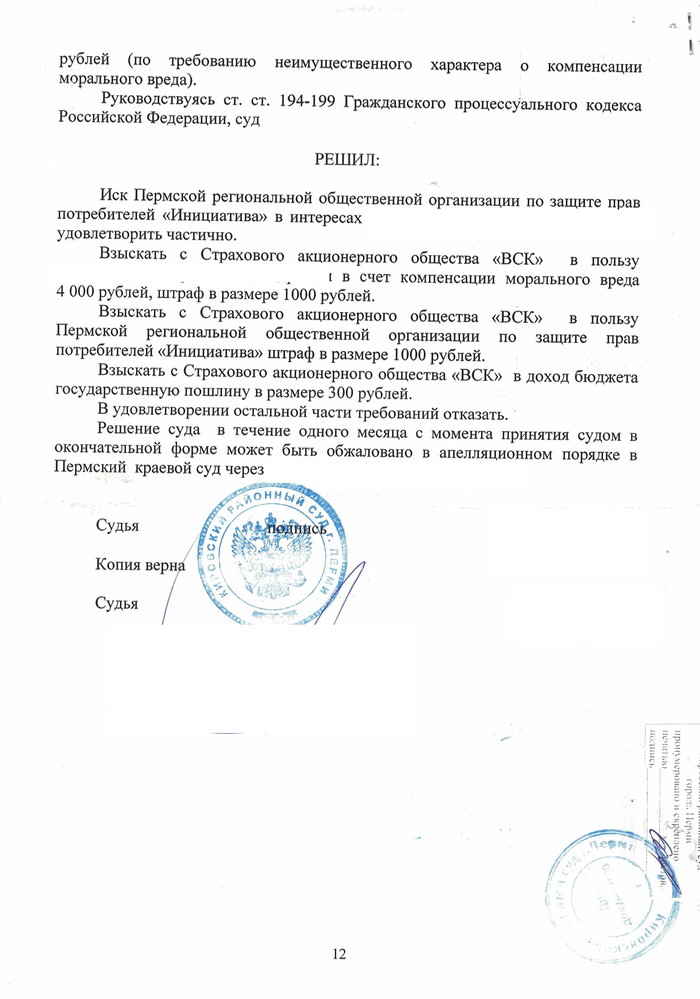

Судья все выслушала и удалилась в совещательную комнату и вынесла следующее решение:

4000 рублей компенсация морального вреда и 2000 рублей штраф.

Отличный результат для страховой компании, но появился он опять только по той причине, что судья не знает закон.

Где опять ошиблась судья?

В силу пункта 6 статьи 13 Закона о защите прав потребителей при удовлетворении судом требований потребителя, установленных законом, суд взыскивает с изготовителя (исполнителя, продавца, уполномоченной организации или уполномоченного индивидуального предпринимателя, импортера) за несоблюдение добровольного порядка удовлетворения требований потребителя штраф в размере пятидесяти процентов от суммы, присужденной судом в пользу потребителя.

В соответствии с пунктом 47 постановления Пленума Верховного Суда Российской Федерации от 28 июня 2012 г. N 17 "О рассмотрении судами гражданских дел по спорам о защите прав потребителей" , если после принятия иска к производству суда требования потребителя удовлетворены ответчиком по делу добровольно, то при отказе истца от иска суд прекращает производство по делу в соответствии со статьей 220 Гражданского процессуального кодекса Российской Федерации. В этом случае штраф, предусмотренный пунктом 6 статьи 13 Закона о защите прав потребителей, с ответчика не взыскивается.

Даже добавить нечего. Все ясно и понятно. А данная норма появилась только после того как нарушители прав потребителей стали доводить дело до суда, а потом перед вынесением решения суда удовлетворять претензии потребителей. Верховный суд РФ еще в 2012 году сказал, что так делать нехорошо и штраф по любому надо взыскивать.

Как судья могла не знать практику применения нормы, которая существует с 2012 года я не знаю?

А то, что она снизила моральный вред за год мытарств с 10 т.р. до 4 т.р. мне как человеку и юристу понять вообще никогда не удастся.

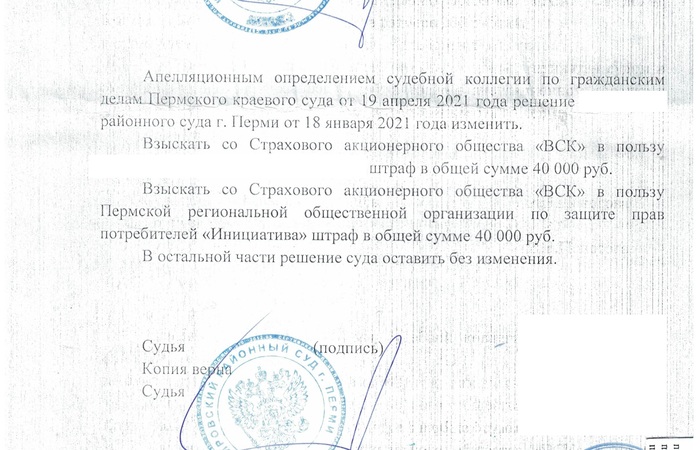

Ну что, выхода нет, подаем апелляционную жалобу просим взыскать моральный вред 10000 рублей и штраф 500 т.р..

После рассмотрения жалобы суд апелляционной инстанции принимает следующее решение:

Штраф увеличен с 2000 рублей до 80 000 рублей (больше суд решил не взыскивать т.к. Страховой компанией было заявлено о применении ст. 333 ГК РФ), компенсация морального вреда оставлена без изменения. Не фонтан конечно, но уже лучше. Как говорится: "Хоть шерсти клок".

Дальше уже не обжаловали, да и смысла не было. Решение суда апелляционной инстанции было полностью законным, а делать работу которая не приносит клиенту пользу мне не позволяет совесть.

Что в итоге?

1. Вынудили страховую компанию исполнить свои обязательства.

2. Сделали все быстро, спасли квартиру от Банка

3. Взыскали хоть небольшую, но компенсацию.

Уверен, что с проблемами со страховой встречались многие из нас, пишите в комментариях свои истории и как решали проблему. Будет интересно почитать.

На связи был Василий Черепанов ведущий юрист Общественной организации по защите прав потребителей Пермского края. Если хочется узнать больше о своих правах потребителей можете посмотреть мой инстаграм https://www.instagram.com/cherepanov.partners/ или телеграм http://t.me/zzakonn

Здравствуй Пикабу, пишу не с целью получения разъяснений, больше для информации для тех, кто хочет взять кредит в вышеупомянутом банке.

В общем дело было в середине лета, понадобилась мне сумма в размере 300000 рублей. Для этого я обратился в Райфайзен банк(до этого было у них 2 кредита, все закрывались досрочно, проблем никогда не возникало). По классике было предложено 2 варианта:

1. 9.49% годовых, если приобретается страховка

2. 16.49% годовых, если страховка не приобретается(могу на 1-2% ошибиться, но суть это не меняет)

Срок кредита выбрал минимальный, 13 месяцев, страховка составила 25000. После расчетов было решено взять под 9.49%(был уверен, что смогу погасить досрочно). На сегодняшний день кредит погашён, обратился в чат для возврата неиспользованной страховки, на что мне насчитали возврат чуть меньше 3000 рублей. На мое недоумение, был дан ответ, что оказывается банк передаёт в страховую только 20% от суммы, остальные деньги оставляет себе за услуги(какие именно мне никто так и не сказал). Самое интересное, что изменения вступили в силу с 21 апреля 2021 года, о них соответственно все умалчивают, написаны они глубоко в памятке, на сайте информация по возврату старая, при этом никаких сносок про изменения нет.

И да, я прекрасно понимаю, что виноват в данной ситуации я, что не прочитал досконально все условия, а доверился банку, с которым сотрудничаю на протяжении достаточно долгого времени, и с которым никогда не было проблем, а все отношения складывались на взаимоуважении и прозрачности. На данный момент буду закрывать все счета и прекращать любое сотрудничество.

Пост написан для людей, которые хотят взять кредит, чтобы они понимали, что при досрочном погашении, страховка не вернётся в той сумме, на которую они могли рассчитывать раньше, поэтому и выбор варианта(со страхованием или без) в данном случае может быть другим. Ну и сильно не пинайте в случае чего, все таки первый пост.

PS: если вдруг кому понадобятся подтверждения, могу предоставить скрины, хотя не вижу сильно в этом смысла, вся информация в открытом доступе, но спрятана глубоко

PSS: сотрудник банка порадовал меня данным ответом

Здравствуйте! Пожалуйста, посоветуйте к кому обратиться с этим вопросом.

Кредит на 5 лет, оплатил чуть больше чем за год. По горячей линии втб-страхование сказали, вернуть не получится, тк оформлена страховка до 01.09.20.