0 просмотренных постов скрыто

Рефинансирование ипотеки в "семейную"

Уважаемые пикабушники и пикабушницы, буду благодарна за ваш опыт по следующей ситуации.

Замужем, имею ипотеку в банке, с которым мечты сбываются, плачу уже 3 года. Я единственный заёмщик, муж никак не фигурирует в договоре. Так вот, лежу в роддоме, жду родов, тут звонят с банка и озвучивают кредитное предложение, естественно, я его отметаю и заодно интересуюсь по поводу рефинансирования действующей ипотеки по программе "Семейная ипотека", то есть под более низкий процент. Консультант озвучивает условия, вроде подхожу, кроме того, что я буду находится в декрете, либо в отпуске по уходу за ребёнком, то есть доход будет 0, и, таким образом, я смогу сделать рефинансирование только через 9 месяцев после выхода на работу. Я обращаю внимание консультанта на нелогичность данного обстоятельства, то есть под более высокий процент ПЛОТИ, а под меньший не дадим. Меня отправили в отделение в индивидуальном порядке чуть ли не кредитные каникулы оформлять (хотя это в дальнейшем будет являться противопоказанием для рефинансирования). В общем, деньги-то платить есть, муж работает, но банк вероятно увидит мой нулевой доход и досвидос. Кто-то делал подобное, находясь в декрете? Подскажите как быть, хочется хоть немного снизить процент и воспользоваться положенной льготой (яжмать почти).

Что будет, если лопнет пузырь на рынке недвижимости

Центробанк подробно описал, кого придется спасать, если такое произойдет

Фото: Екатерина Невская

Редкая пресс-конференция председательницы ЦБ Эльвиры Набиуллиной в последние полгода обходилась без критики в адрес застройщиков и банков, которые вступают с ними в маркетинговые схемы. Ипотечный рынок оказался перегрет из-за обилия промо-акций на рынке недвижимости. Реклама пестрит ипотекой за символические рубли, кешбэки, рассрочку и прочими удобствами для покупателей. О самых популярных маркетинговых схемах застройщиков читайте здесь.

Однако недовольство Центробанка, судя по всему, только нарастало и последние решения регулятора сделают такую ипотеку невыгодной для банков.

В докладе, посвященном дешевой ипотеке, ЦБ пишет, что обилие «льготной ипотеки от застройщика» увеличивает риски образования пузыря сначала «за счет «технического» разгона цен на жилье, а затем и в случае схлопывания пузыря».

При возникновении стрессовых событий, возникает спираль снижения цен на рынке недвижимости. По мнению регулятора, если цены на жилье начнут падать, населению, застройщикам и банкам потребуется существенная помощь, что в свою очередь приведет к дополнительному росту бюджетных расходов в условиях кризиса.

ЦБ подробно описал последовательность событий, если такой шок возникнет на рынке недвижимости:

Изначально триггером может стать ухудшение макроэкономической ситуации, которая будет сопровождаться негативной динамикой доходов населения. Несмотря на то, что в настоящее время сокращение ВВП умеренное как и снижение реальных доходов граждан (-0,8% в II квартале 2022 года), нет высокого роста безработицы, но при стрессовом сценарии данные показатели «могут проявится более отчетливо», а это может привести к росту количества дефолтов и случаев истребования залога банками.

Ухудшение ситуации в экономике вызовет снижение цен на жилье. В кризисные эпизоды 2007–2008 и 2014–2015 годов в России уже наблюдалось снижение цен на жилье, напоминает ЦБ. В 2008–2009 годы цены кумулятивно снизились на 8% на первичном рынке и на 12% на вторичном, а в 2015–2017 годах – на 2 и 9% соответственно. Однако тогда рынок жилья меньше зависел от ипотечного кредитования.

Принимая на баланс недвижимость по дефолтным кредитам, банки теряют процентный доход, но в то же время продолжают выплачивать проценты по привлеченным депозитам. Попытки банков продать недвижимость приведут к увеличению предложения на рынке и еще более глубокому снижению цен.

Дополнительно снижение цен может подстегнуть сокращение инвестиционного спроса. Традиционно инвестиционный спрос играет существенную роль в повышательной ценовой динамике (как, например, в 2020 году), увеличиваясь при росте цен. Однако он будет аналогично усиливать и отрицательную ценовую динамику, поскольку инвесторы продолжат ожидать дальнейшего падения цен и воздержатся от покупки жилой недвижимости.

Снижение цен на жильё скажется на гражданах, которые приобрели жильё по завышенной цене и оказавшись в дефолте потеряют первоначальный взнос, а также останутся должны банку существенную сумму. Это затронет и заёмщиков, которые захотят улучшить жилищные условия, они не смогут сделать этого без убытка;

Застройщики столкнутся с убыточностью ряда строительных проектов, что может привести к корпоративным дефолтам и кредитным потерям для банков. С большой вероятностью граждане, купившие квартиры в таких домах, также не будут обслуживать свои ипотечные кредиты в нормальном режиме.

Показать полностью

Снижение ставки влияет на сумму ежемесячного платежа?

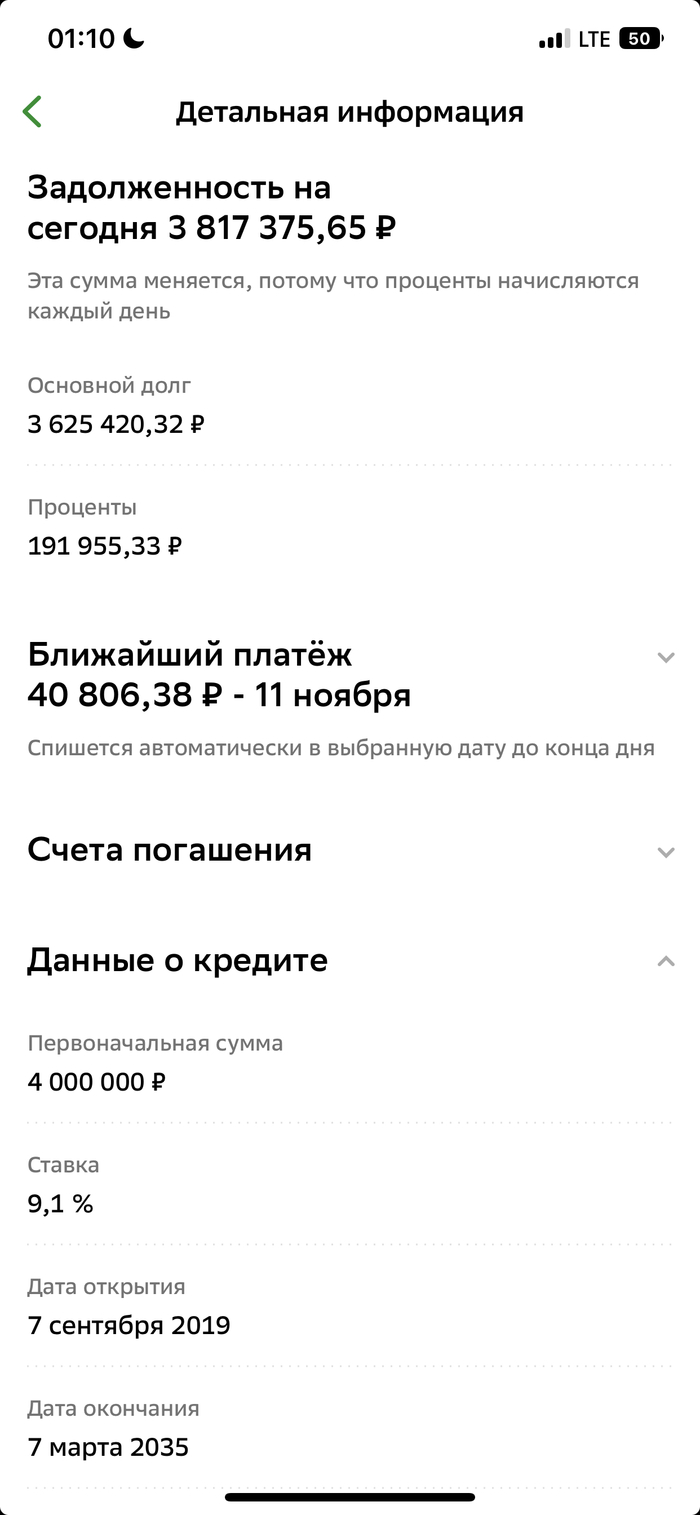

Подскажите, пожалуйста. Ипотеку брал по ставке 9.1, сейчас как сотруднику ставку снизят на 3.5 п., она составит 5.6%.

Изменится ли сумма ежемесячного платежа или нет?

Показать полностью

1

Как я не взял кредит в Совкомбанке

Решил рефинансировать ипотеку. Брал в сбере на 20 лет, десять лет проплатил под 13,25%, осталось столько же. Думаю, надо чё-то делать, везде реклама, сниженный процент и всё такое.

Где-то полгода назад оформил кредитно- дебетовую карту халва, пользуюсь, вроде норм. И подумал взять 550 тыщ на 5 лет, чтоб сберовскую ипотеку загасить, ибо тут под 9,9% обещают. Ну, подал заявку в приложении, мне хуяк быстро одобрили 500.000 и быстренько на карту транш кинули.Это было 17 сентября ...

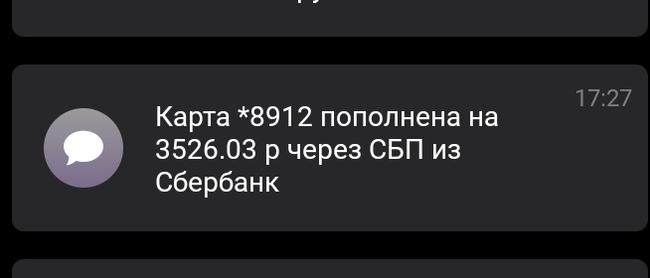

С девушкой-оператором разговариваю по телефону, что, вдруг мало-ли не захочу пользоваться, то что предпринять? Она меня уверила, что если не пользуетесь деньгами, то по истечении 25 дней кредит аннулируется. Хуй там ночевал

Вчера приходит уведомление, что я торчу банку 12 штук по кредиту, ..ого нихуахуа, слегка обалдел и пришел в отделение, где мне пояснили, что проценты с невоспользованного кредита начинают начисляться по истечении 14-ти дней после оформления!!! Получается, что оператор ввела меня в заблуждение, заведомо сообщив ложную информацию.

Что-ж, без лоха никак. Ебучий совкомбанк содрал с меня комиссию за закрытие кредита, которым я не пользовался , 3500 рублей блять. Будьте внимательны и не повторяйте моей ошибки. И если вдруг услышите слово "Совкомбанк", съёбывайте в противоположном направлении, с развевающимися назад волосами

Показать полностью

2

Льготная и субсидированная ипотека от 0,01%

Льготная ипотека — это ипотека, при которой банк выдает кредит на приобретение недвижимости под сниженный процент, а разницу между рыночной и льготной ставками банку выплачивает государство.

На сегодняшний день существуют несколько льготных программ по ипотеке. Самыми популярными являются:

- ипотека с государственной поддержкой со ставкой от 6,0%;

- семейная ипотека со ставкой от 4,5%. Подойдет клиентам, у которых родился ребенок после 01.01.2018;

- ипотека для IT-специалистов со ставкой до 5%. Подойдет клиентам, которые работают на основании трудового договора в организации из сферы информационных технологий с аккредитацией Минцифры;

Субсидированная ипотека от 0.01%. Что это за аттракцион неслыханной щедрости?

С недавних пор многие застройщики предлагают почти нулевую ставку покупателям. Купить квартиру в ипотеку под ставку 0,01% еще недавно казалось чем-то невозможным, а сейчас, пожалуйста. Почти у всех застройщиков представлены такие программы, но есть один нюанс - чем ниже ставка, тем выше цена квартиры. Ставки варьируются от 0,01% до базовой по льготной программе, при этом стоимость квартиры может увеличится до 30% (в зависимости от выбранной программы). Но несмотря на такое увеличение, ежемесячный платеж по данной ипотеке значительно ниже по сравнению со льготной программой.

Такая ипотека появилась благодаря сотрудничеству строительных компаний и банков. Несмотря на такое увеличение стоимости недвижимости и снижения ставки по ипотеке, эта история выгодна всем трем сторонам:

- покупателю (при условии, что они не планируют гасить ипотеку досрочно, а рассматривают ее как долгосрочную перспективу), потому что он снизил себе ежемесячную долговую нагрузку;

- банку, именно ему достается разница от цены квартиры;

- застройщику – такие ставки хорошая мотивация к покупке.

У большинства застройщиков есть понятие «базовая цена» и цена «при 100% оплате». Цена при 100% оплате всегда ниже базовой, это цена стоимости недвижимости при покупке за наличку или с использованием ипотечных средств. Она всегда интереснее застройщику, так как он получает свои деньги сразу после регистрации объекта, а базовая стоимость использовалась, например, при рассрочке, когда деньги поступали не сразу, а равными платежами до окончания срока строительства. Так вот, при появлении субсидированной ипотеки, застройщики делают удорожание до 30% не от цены при 100% оплате, а от базовой, и даже при таком раскладе ежемесячные платежи получаются интереснее.

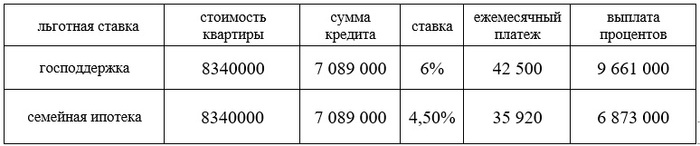

Для наглядного примера рассмотрим квартиру в Питере, с базовой стоимостью в 8 960 000 руб. при субсидированной ипотеке по ставке 0,01% и сроком на 30 лет.

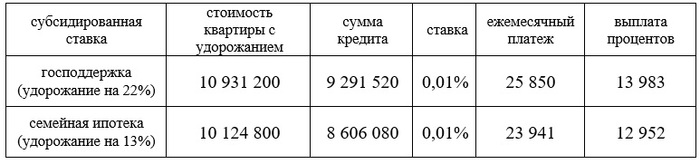

Возьмем все ту же квартиру на 30 лет и посчитаем ежемесячные платежи по льготным ипотекам. В данном случае, стоимость квартиры будет ниже, как при 100% оплате - 8 340 000 руб.

Разница очевидна, субсидированная программа интересна, если ипотеку вы не планируете гасить досрочно в ближайшие несколько лет. Напрашивается вывод - цена недвижимости хоть важна, но уже не так, как важен первоначальный взнос и ежемесячные платежи.

Показать полностью

2

О заманухе низких процентов в ипотеке

Читаю пикабушку, никого не трогаю, и тут реклама!

Ух, ты всего 01%годовых!!! 700р в месяц процентов и у меня своя квартира?

ок, давайте посчитаем. в далеком 13м году ввязался я в ипотеку под однушку 40м2 в СПб за 3 320 000р ежемесячный платеж ипотеки на 10 лет под ОДИННАДЦАТЬ процентов годовых был грубо 52 500 и уменьшался по процентам (с 27,5тыр до 0 в конце платежей) по мере выплат тела (25 000р) долга

сейчас 8лямов даже под 0,1% (ладно, поверим рекламе) на те же 10 лет - это даже с 0,1% годовых 67 500ры в месяц.

зарплаты с тех пор в средне-верхнем сегменте "наемный персонал" сильно не выросли, з/п в 100 000 что в 2013 была высокой, что сейчас. Обратите внимание, что ставка кредита "упала" в 100 раз, а платеж в рублях даже вырос

ЗЫ: понятно, что при официальной инфляции в 16-18% обещать продать за 0,1% годовых может или мошенник или идиот.

Идиотов в недвиге со стороны продаванов нет, зато со стороны покупателей их ищут регулярно.

Показать полностью

1

Пятипроцентные ипотеки программистам

Пока мы стояли на польской границе и оптом читали новости, которые за рулем читать как-то неудобно, проскочила инфа, что IT конторам обещают налоговые льготы (и так были копеечные налоги), а программистам - ипотеки под 5%. А то, видишь ли, побежали, офигели совсем. Про конторы спросили, таки да, предыдущий работодатель сказал, что сейчас будет жирно, и денег отсыпали. Работодателю, а как сотрудникам - хз в свете роста цен, непонятно, скомпенсирует ли. А вот про ипотеки очень интересно. У нас что ни программа, то звездочки и сноски. Меня, например, летом отказались рефинансировать с моих 10.3%, хотя из каждого утюга шипело про то, что можно понизить процент, а сбер вообще отжег, предложив ставку еще выше, чем эти 10.3. И вот интересно, а кто-то этими 5% воспользовался? Неужели реально, или как всегда можно только тем, у кого после дождичка в четверг рак на горе свистнул?

Мне, если что, оно не критично, курс евро эту скидку по процентам компенсирует с лихвой. Просто интересно, неужели это действительно какие-то шевеления в сторону удержать специалистов.